- Оборачиваемость. Рентабельность

Содержание

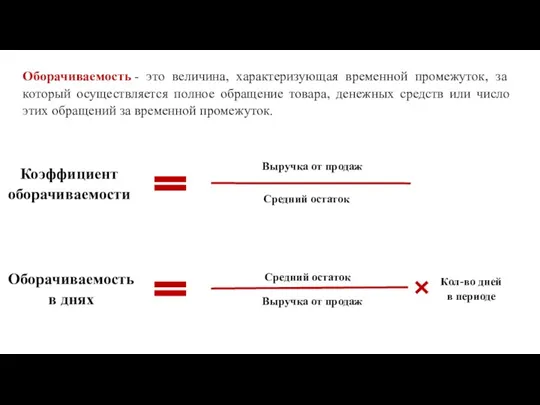

- 2. Оборачиваемость - это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара, денежных средств или

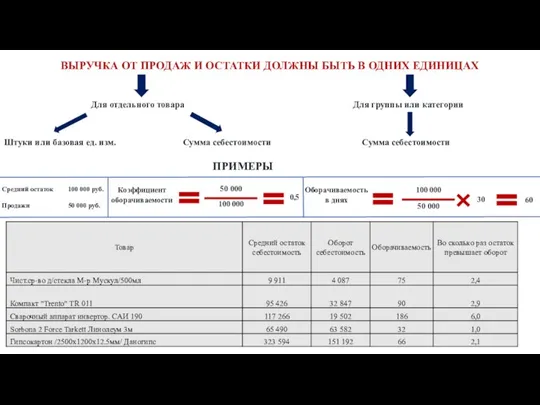

- 3. ВЫРУЧКА ОТ ПРОДАЖ И ОСТАТКИ ДОЛЖНЫ БЫТЬ В ОДНИХ ЕДИНИЦАХ ПРИМЕРЫ Для отдельного товара Для группы

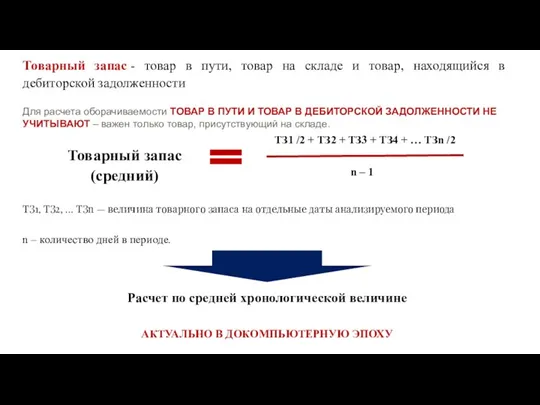

- 4. Товарный запас - товар в пути, товар на складе и товар, находящийся в дебиторской задолженности Для

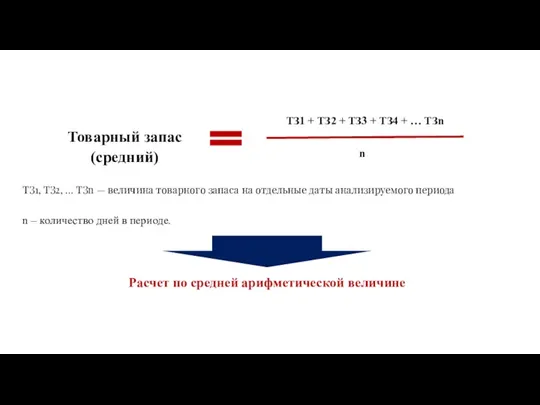

- 5. Товарный запас (средний) ТЗ1 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn n ТЗ1, ТЗ2,

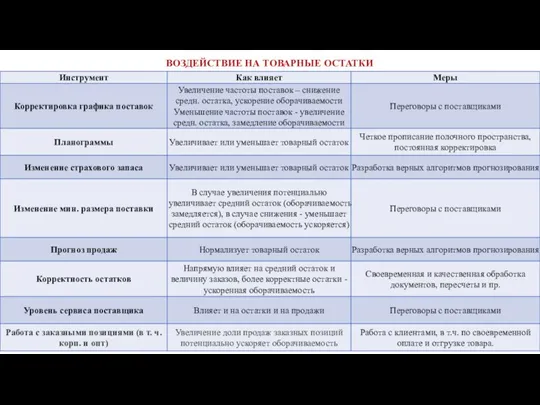

- 6. ВОЗДЕЙСТВИЕ НА ТОВАРНЫЕ ОСТАТКИ

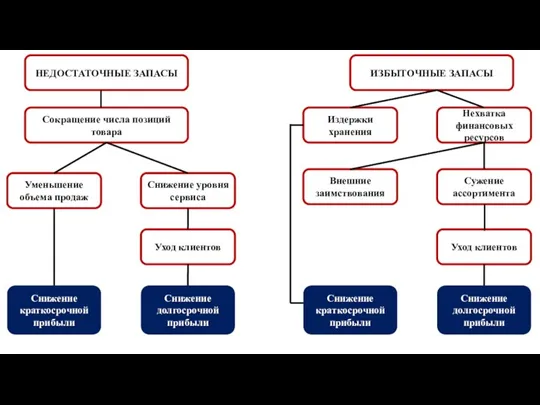

- 7. НЕДОСТАТОЧНЫЕ ЗАПАСЫ ИЗБЫТОЧНЫЕ ЗАПАСЫ Сокращение числа позиций товара Уменьшение объема продаж Снижение уровня сервиса Уход клиентов

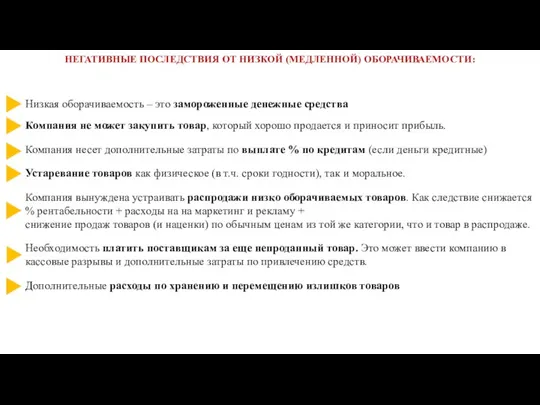

- 8. Низкая оборачиваемость – это замороженные денежные средства Компания не может закупить товар, который хорошо продается и

- 9. Рентабельность остатков Прибыль Средний остаток РЕНТАБЕЛЬНОСТЬ Фактически, это % со «вклада» Средний остаток Валовая прибыль 10

- 10. РЕНТАБЕЛЬНОСТЬ Как увеличить рентабельность? Увеличив «числитель» - прибыль Уменьшив «знаменатель» - остатки

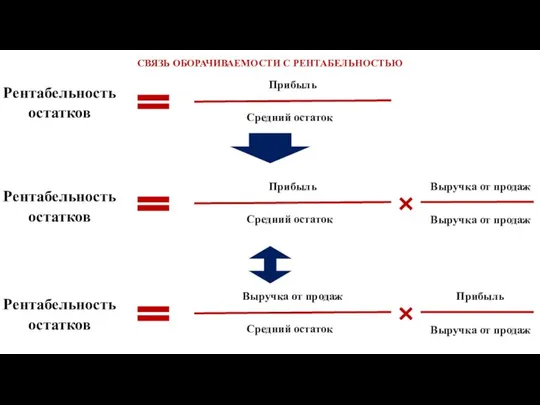

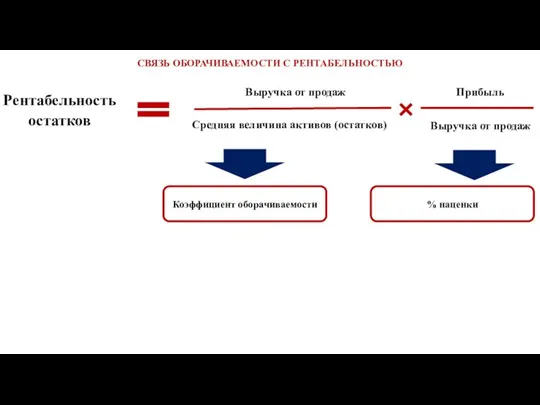

- 11. СВЯЗЬ ОБОРАЧИВАЕМОСТИ С РЕНТАБЕЛЬНОСТЬЮ Рентабельность остатков Прибыль Средний остаток Рентабельность остатков Прибыль Средний остаток Выручка от

- 12. Рентабельность остатков Выручка от продаж Средняя величина активов (остатков) Прибыль Выручка от продаж СВЯЗЬ ОБОРАЧИВАЕМОСТИ С

- 13. Ценообразование и оборачиваемость

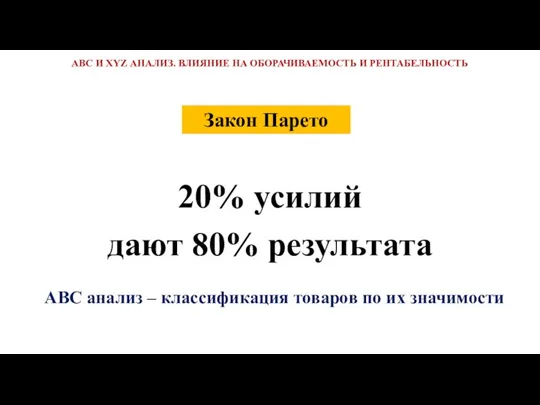

- 14. АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ 20% усилий дают 80% результата Закон Парето

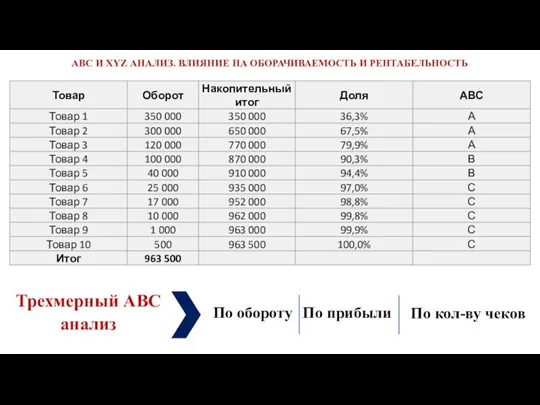

- 15. АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ Трехмерный АВС анализ По обороту По прибыли

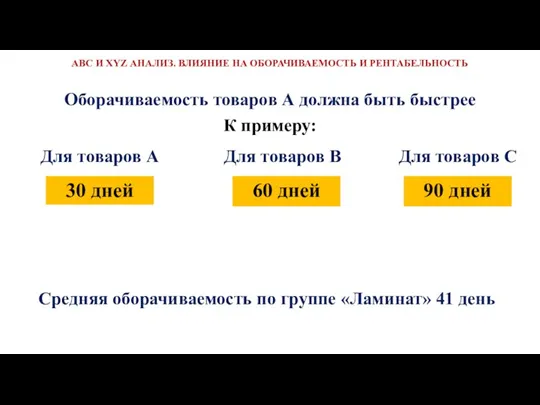

- 16. Оборачиваемость товаров А должна быть быстрее АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ К

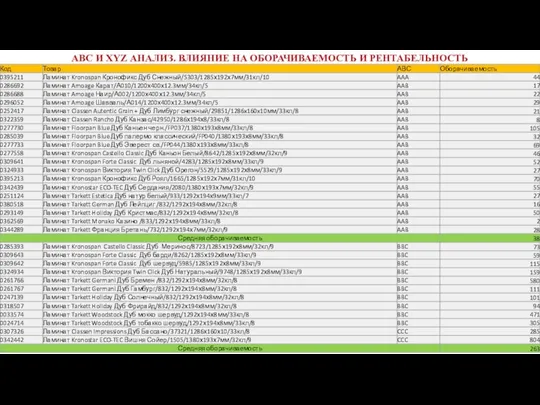

- 17. АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

- 18. АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ XYZ – анализ стабильности продаж товара X

- 19. СПЕЦ. ЦЕНЫ, ТОЧКА БЕЗУБЫТОЧНОСТИ И РЕНТАБЕЛЬНОСТЬ Пример Оборот Валовая прибыль 5 000 000 руб. 1 000

- 20. РЕНТАБЕЛЬНОСТЬ СЕЗОННЫХ ТОВАРОВ ПРЕДЕЛЬНЫЙ ОСТАТОК СЕЗОННЫХ ГРУПП Январь Декабрь Продажи Остатки Январь Декабрь

- 22. Скачать презентацию

Слайд 2Оборачиваемость - это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара,

Оборачиваемость - это величина, характеризующая временной промежуток, за который осуществляется полное обращение товара,

Слайд 3ВЫРУЧКА ОТ ПРОДАЖ И ОСТАТКИ ДОЛЖНЫ БЫТЬ В ОДНИХ ЕДИНИЦАХ

ПРИМЕРЫ

Для отдельного товара

Для

ВЫРУЧКА ОТ ПРОДАЖ И ОСТАТКИ ДОЛЖНЫ БЫТЬ В ОДНИХ ЕДИНИЦАХ

ПРИМЕРЫ

Для отдельного товара

Для

Слайд 4Товарный запас - товар в пути, товар на складе и товар, находящийся в

Товарный запас - товар в пути, товар на складе и товар, находящийся в

Слайд 5Товарный запас (средний)

ТЗ1 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn

Товарный запас (средний)

ТЗ1 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn

Слайд 6ВОЗДЕЙСТВИЕ НА ТОВАРНЫЕ ОСТАТКИ

ВОЗДЕЙСТВИЕ НА ТОВАРНЫЕ ОСТАТКИ

Слайд 7НЕДОСТАТОЧНЫЕ ЗАПАСЫ

ИЗБЫТОЧНЫЕ ЗАПАСЫ

Сокращение числа позиций товара

Уменьшение объема продаж

Снижение уровня сервиса

Уход клиентов

Снижение краткосрочной

НЕДОСТАТОЧНЫЕ ЗАПАСЫ

ИЗБЫТОЧНЫЕ ЗАПАСЫ

Сокращение числа позиций товара

Уменьшение объема продаж

Снижение уровня сервиса

Уход клиентов

Снижение краткосрочной

Слайд 8Низкая оборачиваемость – это замороженные денежные средства

Компания не может закупить товар, который

Низкая оборачиваемость – это замороженные денежные средства

Компания не может закупить товар, который

Слайд 9Рентабельность остатков

Прибыль

Средний остаток

РЕНТАБЕЛЬНОСТЬ

Фактически, это % со «вклада»

Средний остаток

Валовая прибыль

10 000 000 руб.

1

Рентабельность остатков

Прибыль

Средний остаток

РЕНТАБЕЛЬНОСТЬ

Фактически, это % со «вклада»

Средний остаток

Валовая прибыль

10 000 000 руб.

1

Слайд 10РЕНТАБЕЛЬНОСТЬ

Как увеличить рентабельность?

Увеличив «числитель» - прибыль

Уменьшив «знаменатель» - остатки

РЕНТАБЕЛЬНОСТЬ

Как увеличить рентабельность?

Увеличив «числитель» - прибыль

Уменьшив «знаменатель» - остатки

Слайд 11СВЯЗЬ ОБОРАЧИВАЕМОСТИ С РЕНТАБЕЛЬНОСТЬЮ

Рентабельность остатков

Прибыль

Средний остаток

Рентабельность остатков

Прибыль

Средний остаток

Выручка от продаж

Выручка от

СВЯЗЬ ОБОРАЧИВАЕМОСТИ С РЕНТАБЕЛЬНОСТЬЮ

Рентабельность остатков

Прибыль

Средний остаток

Рентабельность остатков

Прибыль

Средний остаток

Выручка от продаж

Выручка от

Слайд 12Рентабельность остатков

Выручка от продаж

Средняя величина активов (остатков)

Прибыль

Выручка от продаж

СВЯЗЬ

Рентабельность остатков

Выручка от продаж

Средняя величина активов (остатков)

Прибыль

Выручка от продаж

СВЯЗЬ

Слайд 13 Ценообразование и оборачиваемость

Ценообразование и оборачиваемость

Слайд 14АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

20% усилий

дают 80%

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

20% усилий

дают 80%

Слайд 15АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

Трехмерный АВС анализ

По обороту

По

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

Трехмерный АВС анализ

По обороту

По

Слайд 16Оборачиваемость товаров А должна быть быстрее

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ

Оборачиваемость товаров А должна быть быстрее

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ

Слайд 17АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

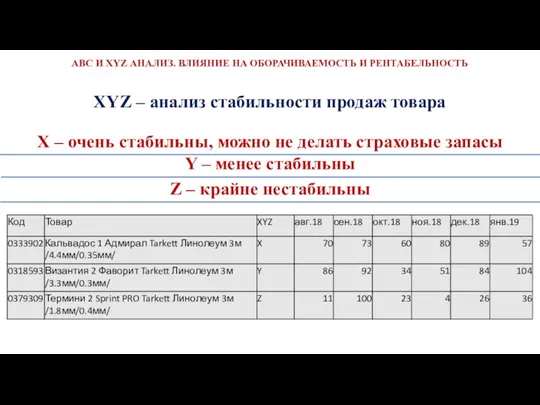

Слайд 18АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

XYZ – анализ стабильности

АВС И XYZ АНАЛИЗ. ВЛИЯНИЕ НА ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ

XYZ – анализ стабильности

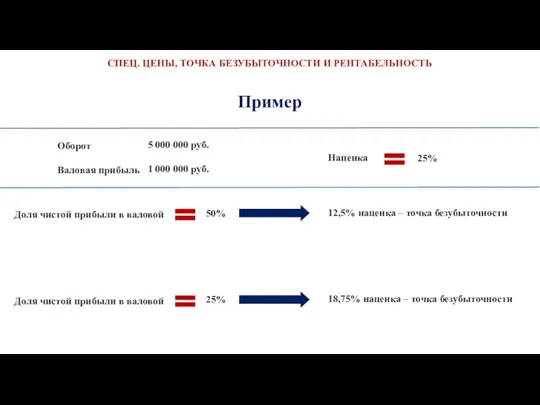

Слайд 19СПЕЦ. ЦЕНЫ, ТОЧКА БЕЗУБЫТОЧНОСТИ И РЕНТАБЕЛЬНОСТЬ

Пример

Оборот

Валовая прибыль

5 000 000 руб.

1 000 000

СПЕЦ. ЦЕНЫ, ТОЧКА БЕЗУБЫТОЧНОСТИ И РЕНТАБЕЛЬНОСТЬ

Пример

Оборот

Валовая прибыль

5 000 000 руб.

1 000 000

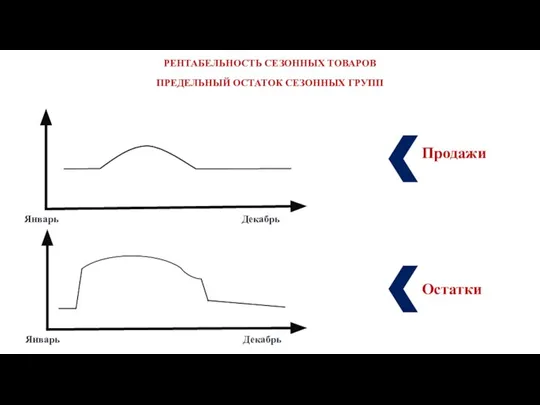

Слайд 20РЕНТАБЕЛЬНОСТЬ СЕЗОННЫХ ТОВАРОВ

ПРЕДЕЛЬНЫЙ ОСТАТОК СЕЗОННЫХ ГРУПП

Январь

Декабрь

Продажи

Остатки

Январь

Декабрь

РЕНТАБЕЛЬНОСТЬ СЕЗОННЫХ ТОВАРОВ

ПРЕДЕЛЬНЫЙ ОСТАТОК СЕЗОННЫХ ГРУПП

Январь

Декабрь

Продажи

Остатки

Январь

Декабрь

Место и роль государства в экономике. Практика 1

Место и роль государства в экономике. Практика 1 Эконометрика

Эконометрика Маржинальный анализ. Анализ факторов изменения точки безубыточности

Маржинальный анализ. Анализ факторов изменения точки безубыточности Московский Клуб Молодых Предпринимателей

Московский Клуб Молодых Предпринимателей Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие

Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие Понятие и состав трудовых ресурсов Подготовила: Клеутина С.А. Группа МЭ-092

Понятие и состав трудовых ресурсов Подготовила: Клеутина С.А. Группа МЭ-092 Химическая промышленность мира

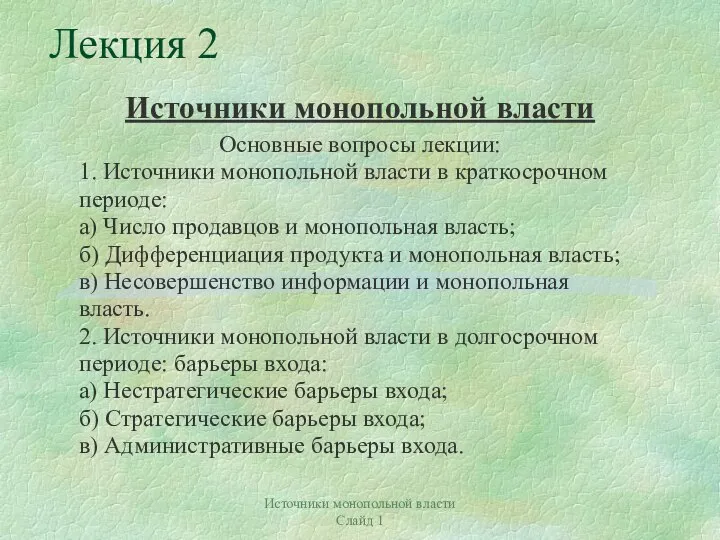

Химическая промышленность мира Источники монопольной власти. Тема 2

Источники монопольной власти. Тема 2 Финансы вокруг нас. Экономическая игра

Финансы вокруг нас. Экономическая игра Специальные налоговые режимы

Специальные налоговые режимы Центральный экономический район

Центральный экономический район Рынок

Рынок Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Общая характеристика хозяйственной деятельности. Государственное регулирование хозяйственной деятельности

Общая характеристика хозяйственной деятельности. Государственное регулирование хозяйственной деятельности Разработка и создание модели женской стрижки с окрашиванием в единой художественной системе с макияжем для создания образа

Разработка и создание модели женской стрижки с окрашиванием в единой художественной системе с макияжем для создания образа Справочные материалы к концепции социально-экономического развития РФ до 2020 года

Справочные материалы к концепции социально-экономического развития РФ до 2020 года Угрозы экономической безопасности организаций

Угрозы экономической безопасности организаций Экономические системы

Экономические системы Мировое развитие

Мировое развитие Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории

Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории Экономический анализ, его сущность, роль и значение, виды, предмет и методы

Экономический анализ, его сущность, роль и значение, виды, предмет и методы Регіональний розвиток господарства США

Регіональний розвиток господарства США Экономика общественного сектора

Экономика общественного сектора Психономика. Введение

Психономика. Введение Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена

Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена Фирмы в экономике

Фирмы в экономике Становление рыночной экономики в современной России

Становление рыночной экономики в современной России Продукция транспорта, ее особенности. (Лекция 2)

Продукция транспорта, ее особенности. (Лекция 2)