- Таможенно-тарифное регулирование ВЭД в России. Тема 4

Содержание

- 2. Основные понятия Единый таможенный тариф ЕАЭС, таможенная пошлина: импортная и экспортная (адвалорная, специфическая, комбинированная), преференции, страна

- 3. План Вопрос 1. Единый таможенный тариф ЕАЭС, цели и принципы его построения, виды таможенных тарифов. Вопрос

- 4. Вопрос 1. Единый таможенный тариф ЕАЭС, цели и принципы его построения, виды таможенных тарифов.

- 5. Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном тарифе» 1993 г. - до

- 6. Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015) (с изм. и

- 7. Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015) (с изм. и

- 8. По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные Соглашением о вывозных таможенных пошлинах

- 9. Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС) свод ставок таможенных пошлин, применяемых к товарам, ввозимым на таможенную

- 10. Единая ТН ВЭД Товарная номенклатура внешнеэкономической деятельности, основанная на гармонизированной системе описания и кодирования товаров Всемирной

- 11. Единый таможенный тариф ТС был принят на основе таможенного тарифа России и в основном его дублировал,

- 12. Единый таможенный тариф ТС Для Казахстана повышение ставок значительное (около 5 тыс. наимен. товаров), снижение ставок

- 13. 23 августа 2012 г. вступили в силу новые редакции Единой ТН ВЭД ТС и ЕТТ ТС,

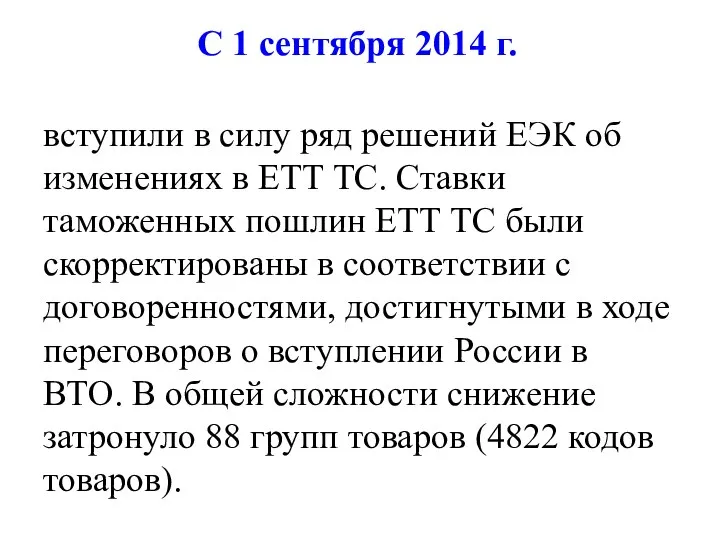

- 14. С 1 сентября 2014 г. вступили в силу ряд решений ЕЭК об изменениях в ЕТТ ТС.

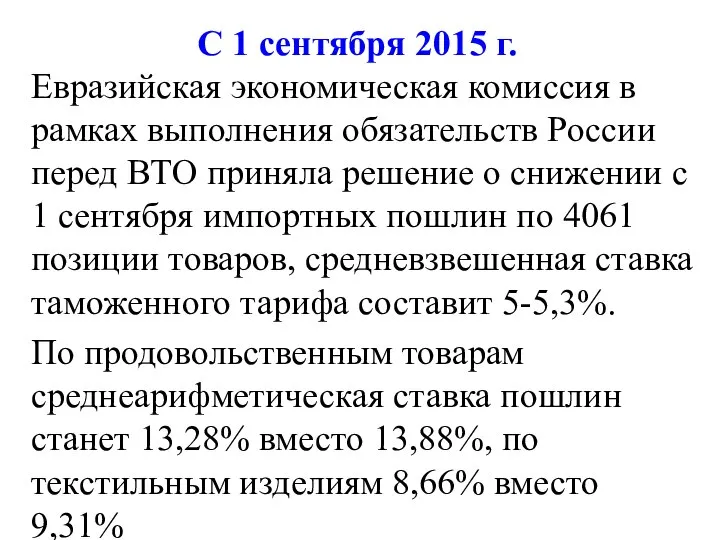

- 15. С 1 сентября 2015 г. Евразийская экономическая комиссия в рамках выполнения обязательств России перед ВТО приняла

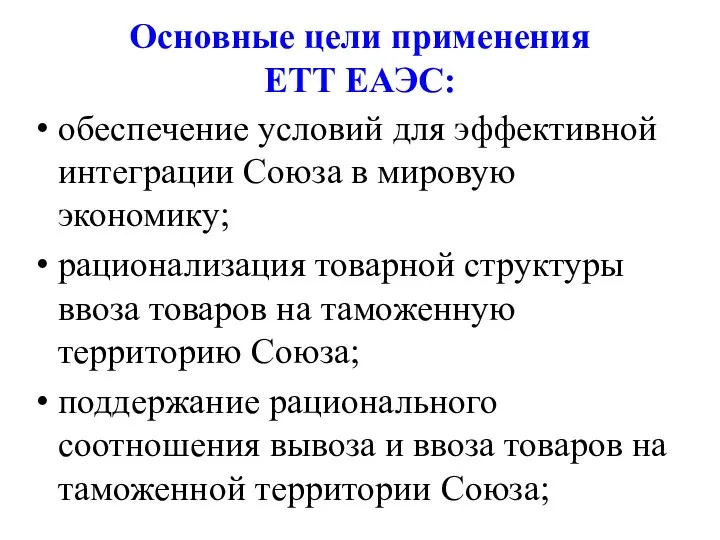

- 16. Основные цели применения ЕТТ ЕАЭС: обеспечение условий для эффективной интеграции Союза в мировую экономику; рационализация товарной

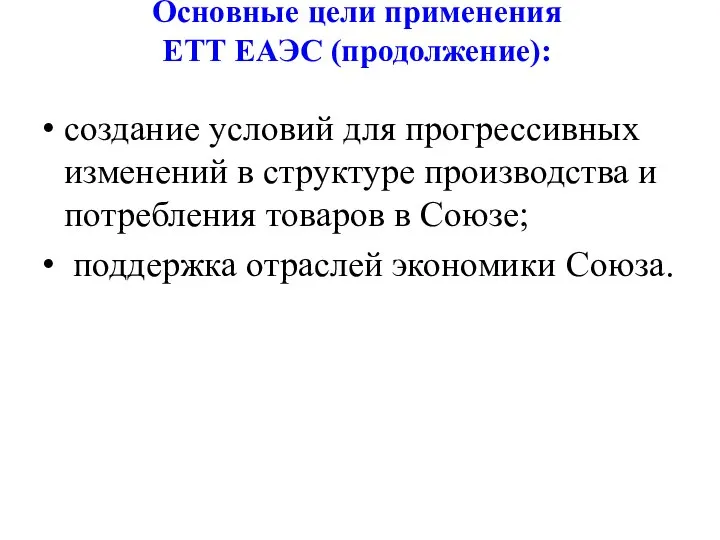

- 17. Основные цели применения ЕТТ ЕАЭС (продолжение): создание условий для прогрессивных изменений в структуре производства и потребления

- 18. Вопрос 2. Различают ввозные, вывозные и транзитные (на практике применяются крайне редко). Ввозная таможенная пошлина -

- 19. Ставка ввозной таможенной пошлины размер (величина) ввозной таможенной пошлины

- 20. Классификация таможенных пошлин По методу начисления: адвалорные; специфические; комбинированные.

- 21. В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин: 1) адвалорные, начисляемые в процентах

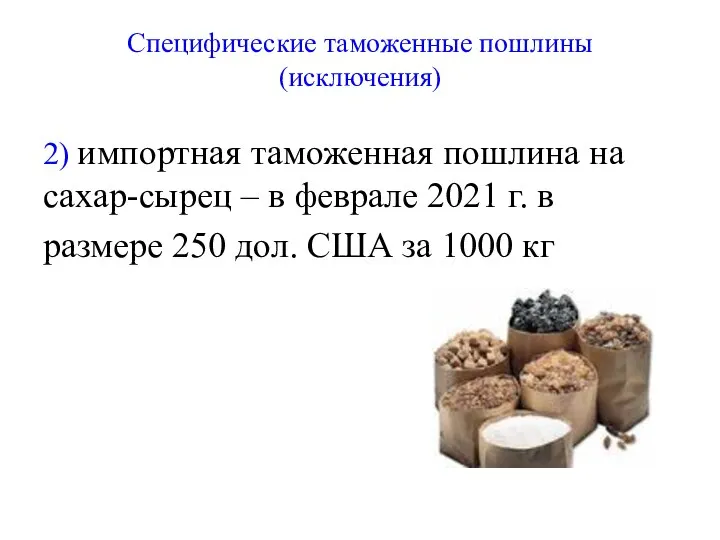

- 22. Специфические таможенные пошлины (исключения) экспортная таможенная пошлина на нефть сырую – c 1 февраля 2021 г.

- 23. Специфические таможенные пошлины (исключения) 2) импортная таможенная пошлина на сахар-сырец – в феврале 2021 г. в

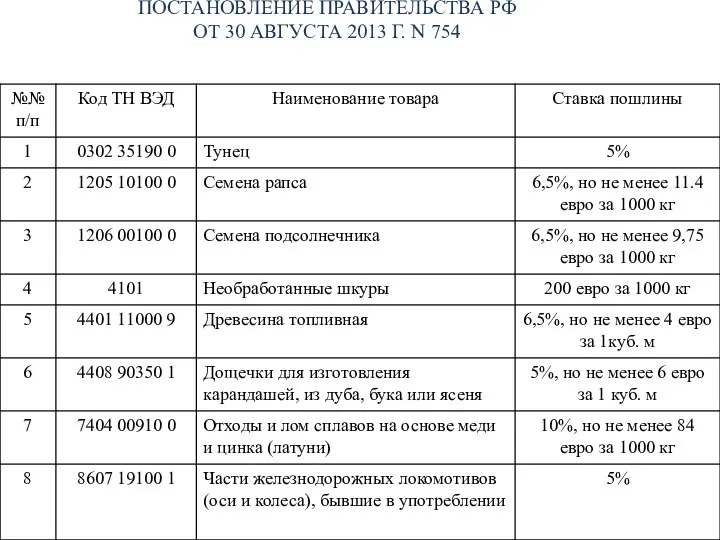

- 24. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 30 АВГУСТА 2013 Г. N 754

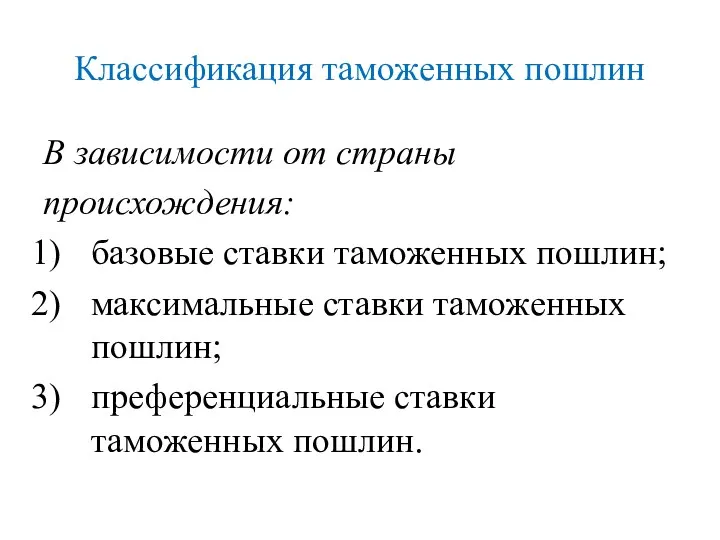

- 25. Классификация таможенных пошлин В зависимости от страны происхождения: базовые ставки таможенных пошлин; максимальные ставки таможенных пошлин;

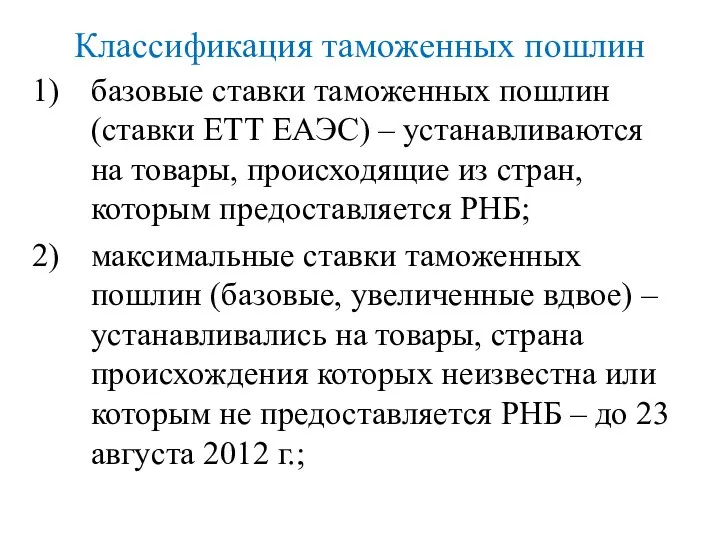

- 26. Классификация таможенных пошлин базовые ставки таможенных пошлин (ставки ЕТТ ЕАЭС) – устанавливаются на товары, происходящие из

- 27. Приказ ФТС РФ от 2 августа 2012 г. № 1560 До 23 августа 2012 г. применялись

- 28. Классификация таможенных пошлин 3) преференциальные ставки таможенных пошлин – устанавливаются на товары, происходящие из развивающихся или

- 29. Режим наибольшего благоприятствования – РНБ - это важнейший правовой принцип, на котором основана деятельность ВТО. Он

- 30. Классификация таможенных пошлин В зависимости от порядка установления: сезонные таможенные пошлины; особые таможенные пошлины: антидемпинговые, компенсационные,

- 31. Для оперативного регулирования ввоза товаров на единую таможенную территорию Союза могут устанавливаться сезонные таможенные пошлины, срок

- 32. Пример сезонной таможенной пошлины С 15 февраля до 15 мая 2009 г. сезонные пошлины на рис

- 33. Вопрос 3. Система преференций и ее влияние на размер импортных пошлин. Порядок подтверждения страны происхождения товаров.

- 34. Под преференциями понимаются особые (предпочтительные) льготы, предоставляемые одним государством другому на началах взаимности либо в одностороннем

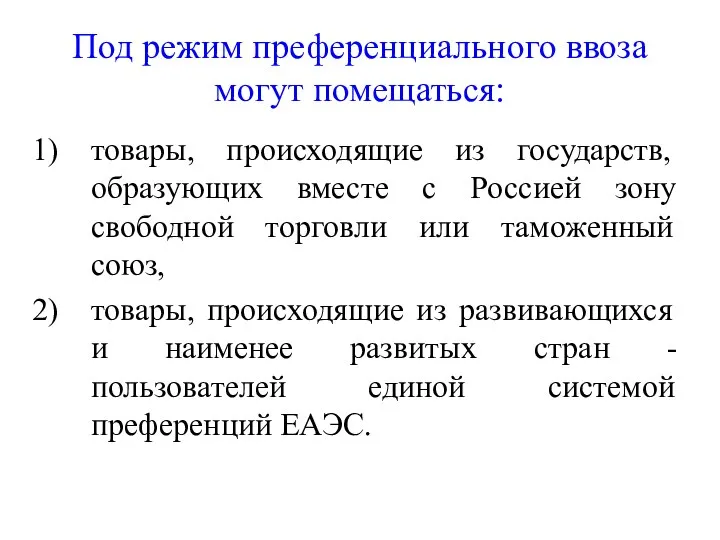

- 35. Под режим преференциального ввоза могут помещаться: товары, происходящие из государств, образующих вместе с Россией зону свободной

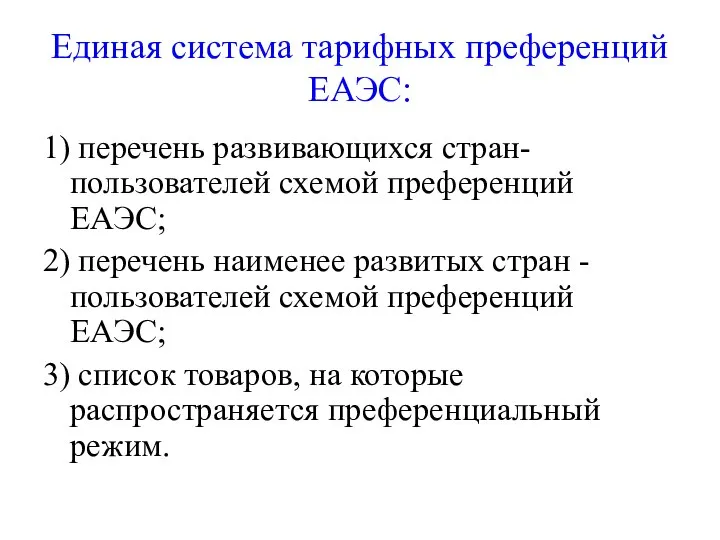

- 36. Единая система тарифных преференций ЕАЭС: 1) перечень развивающихся стран- пользователей схемой преференций ЕАЭС; 2) перечень наименее

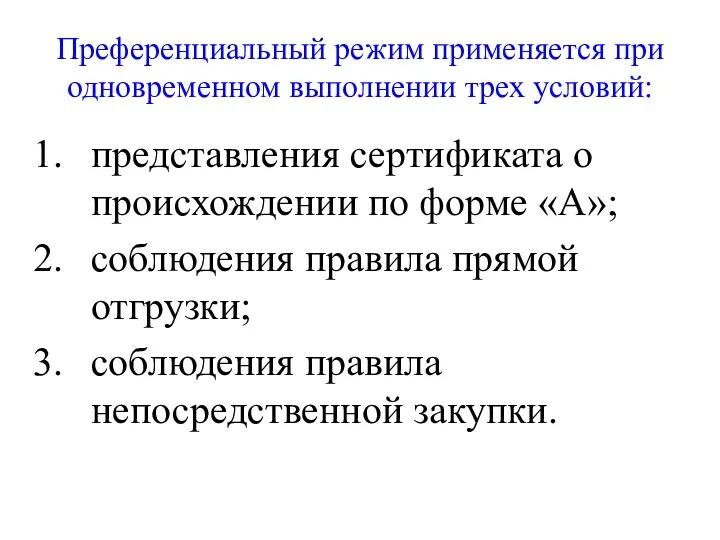

- 37. Преференциальный режим применяется при одновременном выполнении трех условий: представления сертификата о происхождении по форме «А»; соблюдения

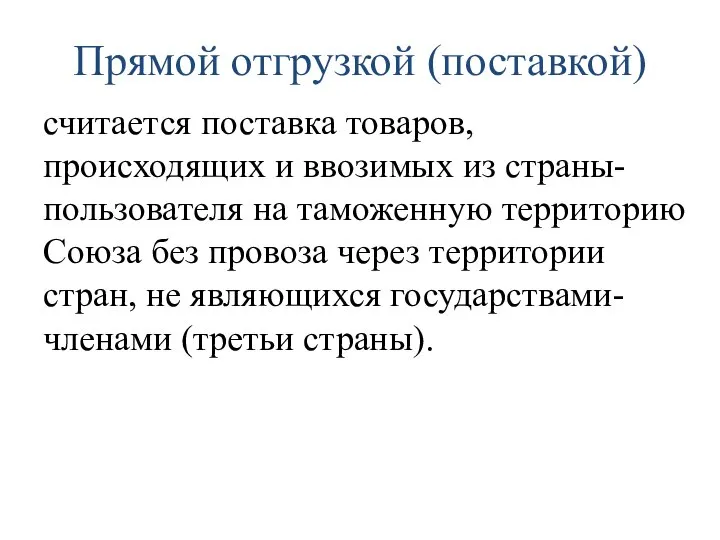

- 38. Прямой отгрузкой (поставкой) считается поставка товаров, происходящих и ввозимых из страны-пользователя на таможенную территорию Союза без

- 39. Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий: 1) перемещение через территории

- 40. Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий: 3) товары не являлись

- 41. Товар рассматривается как непосредственно закупленный, если он приобретен лицом государства-члена у субъекта предпринимательской деятельности, зарегистрированного в

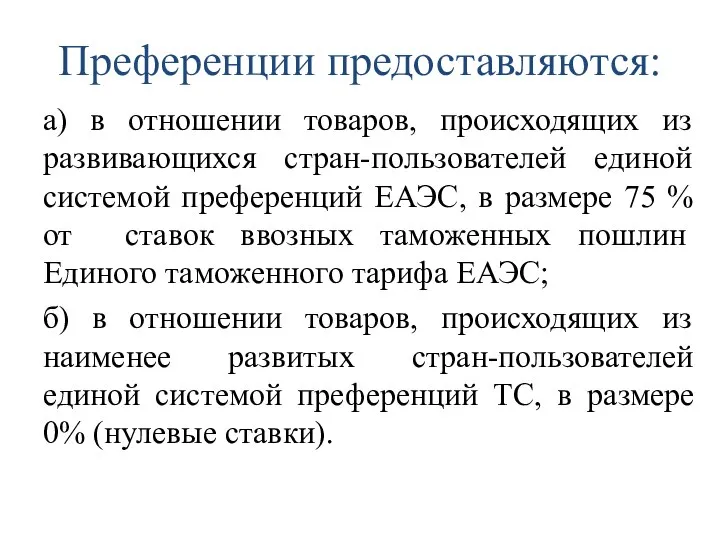

- 42. Преференции предоставляются: а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой преференций ЕАЭС, в размере

- 43. Законодательная база Глава 4 ТК ЕАЭС «Происхождение товаров» Глава 4 ФЗ-289 «О таможенном регулировании в РФ»

- 44. Законодательная база (продолжение) Решение Совета Евразийской экономической комиссии от 14.06.2018 г. № 60 «Об утверждении Правил

- 45. Законодательная база (продолжение) Перечень развивающихся стран - пользователей системы тарифных преференций Союза, Перечень наименее развитых стран

- 46. Законодательная база (продолжение) Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе

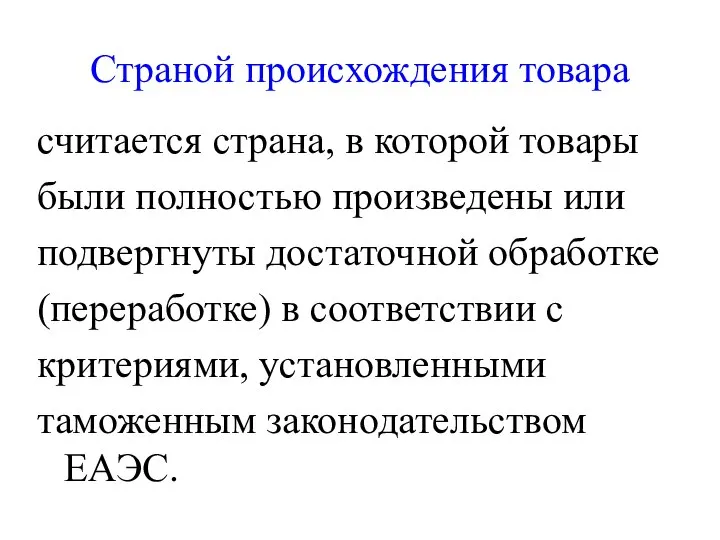

- 47. Страной происхождения товара считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке)

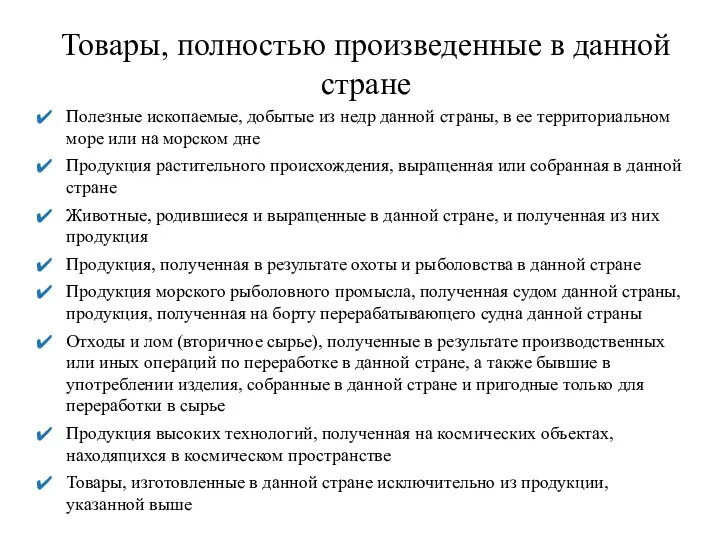

- 48. Товары, полностью произведенные в данной стране Полезные ископаемые, добытые из недр данной страны, в ее территориальном

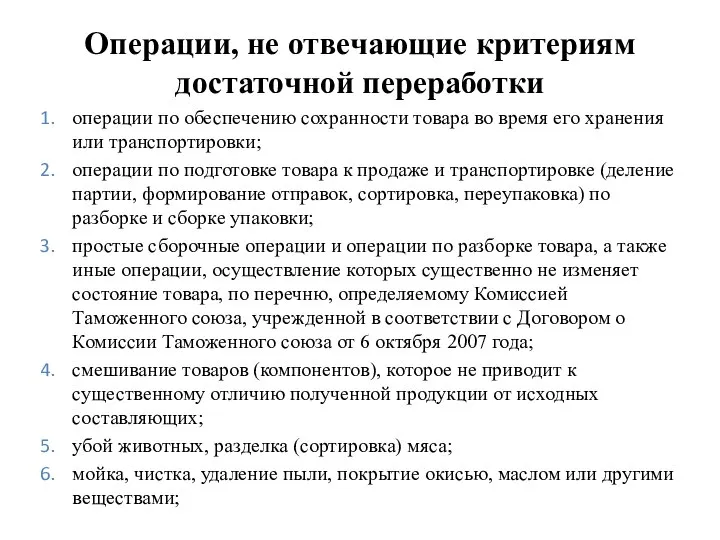

- 49. Операции, не отвечающие критериям достаточной переработки операции по обеспечению сохранности товара во время его хранения или

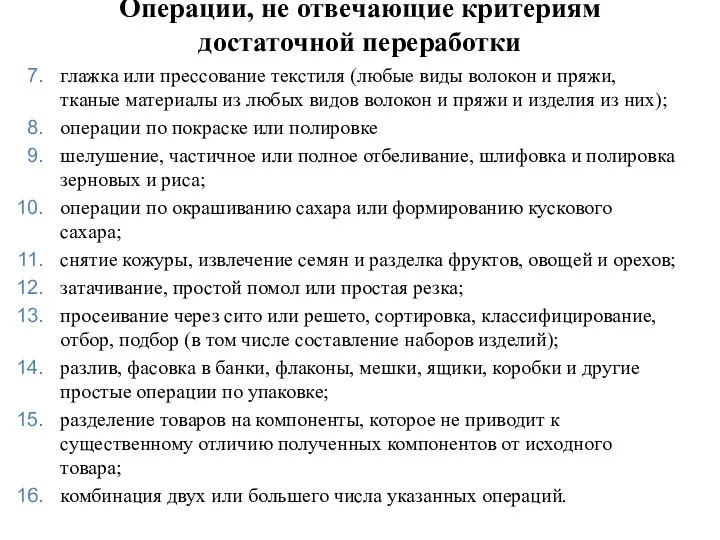

- 50. Операции, не отвечающие критериям достаточной переработки глажка или прессование текстиля (любые виды волокон и пряжи, тканые

- 51. Критериями достаточной переработки товара в данной стране являются: изменение классификационного кода товара по ЕТН на уровне

- 52. Критериями достаточной переработки товара в данной стране являются: 3) изменение стоимости товаров, когда процентная доля стоимости

- 53. Уполномоченные органы и организации, выдавшие сертификат о происхождении товара, обязаны хранить его копию и иные документы,

- 54. При отсутствии документов, подтверждающих СПТ, если их представление является обязательным для предоставления тарифных преференций, в отношении

- 55. В отношении таких товаров применяются (восстанавливаются) режим предоставления тарифных преференций или режим наиболее благоприятствуемой нации при

- 57. Скачать презентацию

Слайд 2Основные понятия

Единый таможенный тариф ЕАЭС,

таможенная пошлина: импортная и

экспортная (адвалорная, специфическая,

комбинированная),

Основные понятия

Единый таможенный тариф ЕАЭС,

таможенная пошлина: импортная и

экспортная (адвалорная, специфическая,

комбинированная),

Слайд 3

План

Вопрос 1. Единый таможенный тариф

ЕАЭС, цели и принципы его построения,

виды

План

Вопрос 1. Единый таможенный тариф

ЕАЭС, цели и принципы его построения,

виды

Слайд 4Вопрос 1.

Единый таможенный тариф ЕАЭС,

цели и принципы его построения,

виды таможенных

Вопрос 1.

Единый таможенный тариф ЕАЭС,

цели и принципы его построения,

виды таможенных

Слайд 5Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном тарифе»

Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном тарифе»

Слайд 6

Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от

Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от

Слайд 7

Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от

Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от

Слайд 8По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные Соглашением

По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные Соглашением

Слайд 9Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС)

свод ставок таможенных пошлин,

применяемых к

Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС)

свод ставок таможенных пошлин,

применяемых к

Слайд 10Единая ТН ВЭД

Товарная номенклатура

внешнеэкономической деятельности,

основанная на гармонизированной

системе описания

Единая ТН ВЭД

Товарная номенклатура

внешнеэкономической деятельности,

основанная на гармонизированной

системе описания

Слайд 11Единый таможенный тариф ТС

был принят на основе таможенного

тарифа России и в

Единый таможенный тариф ТС

был принят на основе таможенного

тарифа России и в

Слайд 12Единый таможенный тариф ТС

Для Казахстана повышение ставок

значительное (около 5 тыс. наимен.

товаров),

Единый таможенный тариф ТС

Для Казахстана повышение ставок

значительное (около 5 тыс. наимен.

товаров),

Слайд 1323 августа 2012 г.

вступили в силу новые редакции

Единой ТН ВЭД ТС

23 августа 2012 г.

вступили в силу новые редакции

Единой ТН ВЭД ТС

Слайд 14С 1 сентября 2014 г.

вступили в силу ряд решений ЕЭК об изменениях

С 1 сентября 2014 г.

вступили в силу ряд решений ЕЭК об изменениях

Слайд 15С 1 сентября 2015 г.

Евразийская экономическая комиссия в рамках выполнения обязательств России

С 1 сентября 2015 г.

Евразийская экономическая комиссия в рамках выполнения обязательств России

Слайд 16Основные цели применения

ЕТТ ЕАЭС:

обеспечение условий для эффективной интеграции Союза в мировую

Основные цели применения

ЕТТ ЕАЭС:

обеспечение условий для эффективной интеграции Союза в мировую

Слайд 17Основные цели применения

ЕТТ ЕАЭС (продолжение):

создание условий для прогрессивных изменений в структуре

Основные цели применения

ЕТТ ЕАЭС (продолжение):

создание условий для прогрессивных изменений в структуре

Слайд 18Вопрос 2.

Различают ввозные, вывозные и транзитные

(на практике применяются крайне редко).

Ввозная таможенная

Вопрос 2.

Различают ввозные, вывозные и транзитные

(на практике применяются крайне редко).

Ввозная таможенная

Слайд 19Ставка ввозной таможенной пошлины

размер (величина) ввозной

таможенной пошлины

Ставка ввозной таможенной пошлины

размер (величина) ввозной

таможенной пошлины

Слайд 20Классификация таможенных пошлин

По методу начисления:

адвалорные;

специфические;

комбинированные.

Классификация таможенных пошлин

По методу начисления:

адвалорные;

специфические;

комбинированные.

Слайд 21В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин:

1) адвалорные,

В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин:

1) адвалорные,

Слайд 22Специфические таможенные пошлины (исключения)

экспортная таможенная пошлина на нефть сырую – c 1

Специфические таможенные пошлины (исключения)

экспортная таможенная пошлина на нефть сырую – c 1

Слайд 23Специфические таможенные пошлины (исключения)

2) импортная таможенная пошлина на сахар-сырец – в феврале

Специфические таможенные пошлины (исключения)

2) импортная таможенная пошлина на сахар-сырец – в феврале

Слайд 24ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ

ОТ 30 АВГУСТА 2013 Г. N 754

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ

ОТ 30 АВГУСТА 2013 Г. N 754

Слайд 25Классификация таможенных пошлин

В зависимости от страны

происхождения:

базовые ставки таможенных пошлин;

максимальные ставки

Классификация таможенных пошлин

В зависимости от страны

происхождения:

базовые ставки таможенных пошлин;

максимальные ставки

Слайд 26Классификация таможенных пошлин

базовые ставки таможенных пошлин (ставки ЕТТ ЕАЭС) – устанавливаются

Классификация таможенных пошлин

базовые ставки таможенных пошлин (ставки ЕТТ ЕАЭС) – устанавливаются

Слайд 27Приказ ФТС РФ от 2 августа 2012 г. № 1560

До 23 августа

Приказ ФТС РФ от 2 августа 2012 г. № 1560

До 23 августа

Слайд 28Классификация таможенных пошлин

3) преференциальные ставки таможенных пошлин – устанавливаются на товары,

Классификация таможенных пошлин

3) преференциальные ставки таможенных пошлин – устанавливаются на товары,

Слайд 29Режим наибольшего благоприятствования – РНБ - это важнейший правовой принцип, на котором основана

Режим наибольшего благоприятствования – РНБ - это важнейший правовой принцип, на котором основана

Слайд 30Классификация таможенных пошлин

В зависимости от порядка

установления:

сезонные таможенные пошлины;

особые таможенные пошлины:

антидемпинговые,

компенсационные,

специальные.

Классификация таможенных пошлин

В зависимости от порядка

установления:

сезонные таможенные пошлины;

особые таможенные пошлины:

антидемпинговые,

компенсационные,

специальные.

Слайд 31Для оперативного регулирования ввоза товаров на единую таможенную территорию Союза

могут устанавливаться

Для оперативного регулирования ввоза товаров на единую таможенную территорию Союза

могут устанавливаться

Слайд 32Пример сезонной таможенной пошлины

С 15 февраля до 15 мая 2009 г.

Пример сезонной таможенной пошлины

С 15 февраля до 15 мая 2009 г.

Слайд 33Вопрос 3.

Система преференций и ее влияние на

размер импортных пошлин.

Порядок

Вопрос 3.

Система преференций и ее влияние на

размер импортных пошлин.

Порядок

Слайд 34Под преференциями понимаются

особые (предпочтительные) льготы,

предоставляемые одним государством

другому на началах

Под преференциями понимаются

особые (предпочтительные) льготы,

предоставляемые одним государством

другому на началах

Слайд 35Под режим преференциального ввоза могут помещаться:

товары, происходящие из государств, образующих вместе с

Под режим преференциального ввоза могут помещаться:

товары, происходящие из государств, образующих вместе с

Слайд 36Единая система тарифных преференций ЕАЭС:

1) перечень развивающихся стран- пользователей схемой преференций

Единая система тарифных преференций ЕАЭС:

1) перечень развивающихся стран- пользователей схемой преференций

Слайд 37Преференциальный режим применяется при одновременном выполнении трех условий:

представления сертификата о происхождении по

Преференциальный режим применяется при одновременном выполнении трех условий:

представления сертификата о происхождении по

Слайд 38Прямой отгрузкой (поставкой)

считается поставка товаров, происходящих и ввозимых из страны-пользователя на таможенную

Прямой отгрузкой (поставкой)

считается поставка товаров, происходящих и ввозимых из страны-пользователя на таможенную

Слайд 39Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий:

1)

Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий:

1)

Слайд 40Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий:

3)

Происходящие товары могут провозиться через территории третьих стран при выполнении следующих условий:

3)

Слайд 41Товар рассматривается как непосредственно закупленный,

если он приобретен лицом государства-члена у субъекта

Товар рассматривается как непосредственно закупленный,

если он приобретен лицом государства-члена у субъекта

Слайд 42Преференции предоставляются:

а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой преференций

Преференции предоставляются:

а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой преференций

Слайд 43Законодательная база

Глава 4 ТК ЕАЭС «Происхождение товаров»

Глава 4 ФЗ-289 «О таможенном

Законодательная база

Глава 4 ТК ЕАЭС «Происхождение товаров»

Глава 4 ФЗ-289 «О таможенном

Слайд 44Законодательная база (продолжение)

Решение Совета Евразийской экономической комиссии от 14.06.2018 г.

№

Законодательная база (продолжение)

Решение Совета Евразийской экономической комиссии от 14.06.2018 г.

№

Слайд 45Законодательная база (продолжение)

Перечень развивающихся стран - пользователей системы тарифных преференций Союза,

Перечень

Законодательная база (продолжение)

Перечень развивающихся стран - пользователей системы тарифных преференций Союза,

Перечень

Слайд 46Законодательная база (продолжение)

Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых

Законодательная база (продолжение)

Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых

Слайд 47Страной происхождения товара

считается страна, в которой товары

были полностью произведены или

подвергнуты

Страной происхождения товара

считается страна, в которой товары

были полностью произведены или

подвергнуты

Слайд 48Товары, полностью произведенные в данной стране

Полезные ископаемые, добытые из недр данной страны,

Товары, полностью произведенные в данной стране

Полезные ископаемые, добытые из недр данной страны,

Слайд 49Операции, не отвечающие критериям достаточной переработки

операции по обеспечению сохранности товара во

Операции, не отвечающие критериям достаточной переработки

операции по обеспечению сохранности товара во

Слайд 50Операции, не отвечающие критериям достаточной переработки

глажка или прессование текстиля (любые виды

Операции, не отвечающие критериям достаточной переработки

глажка или прессование текстиля (любые виды

Слайд 51Критериями достаточной переработки товара в данной стране являются:

изменение классификационного кода товара по

Критериями достаточной переработки товара в данной стране являются:

изменение классификационного кода товара по

Слайд 52Критериями достаточной переработки товара в данной стране являются:

3) изменение стоимости товаров, когда

Критериями достаточной переработки товара в данной стране являются:

3) изменение стоимости товаров, когда

Слайд 53Уполномоченные органы и организации,

выдавшие сертификат о происхождении

товара, обязаны хранить его

Уполномоченные органы и организации,

выдавшие сертификат о происхождении

товара, обязаны хранить его

Слайд 54При отсутствии документов, подтверждающих

СПТ, если их представление является обязательным

для предоставления

При отсутствии документов, подтверждающих

СПТ, если их представление является обязательным

для предоставления

Слайд 55В отношении таких товаров применяются

(восстанавливаются) режим предоставления

тарифных преференций или режим

В отношении таких товаров применяются

(восстанавливаются) режим предоставления

тарифных преференций или режим

Tekhnologii_tsifrovoy_ekonomiki

Tekhnologii_tsifrovoy_ekonomiki Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Экономика. Зачем там мы?

Экономика. Зачем там мы? Снижение затрат и экономия ресурсов на малых и средних предприятиях машиностроения России

Снижение затрат и экономия ресурсов на малых и средних предприятиях машиностроения России Новая справедливость: как могут быть устроены модели экономики будущего

Новая справедливость: как могут быть устроены модели экономики будущего Введение в экономику (Л2)

Введение в экономику (Л2) Доходы предприятий

Доходы предприятий Правовые и экономические основы профессиональной деятельности

Правовые и экономические основы профессиональной деятельности Я хочу стать банкиром!

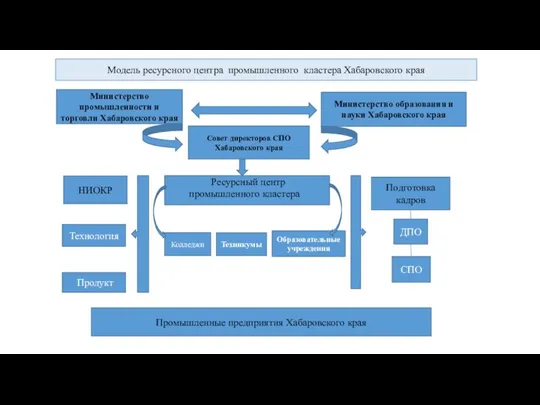

Я хочу стать банкиром! Модель ресурсного центра промышленного кластера Хабаровского края

Модель ресурсного центра промышленного кластера Хабаровского края Понятие собственности и её значение в экономической системе

Понятие собственности и её значение в экономической системе Природные источники углеводородов

Природные источники углеводородов Формирование предпринимательского капитала

Формирование предпринимательского капитала ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Экономика. Рынок труда

Экономика. Рынок труда Профессиональная династия Масалитиных

Профессиональная династия Масалитиных World environmental organizations

World environmental organizations В деньгах счастье. Ошибайся в игровом формате

В деньгах счастье. Ошибайся в игровом формате Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS)

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS) Первые эмпирические обобщения в истории экономики

Первые эмпирические обобщения в истории экономики Многовариантность общественного развития (типы обществ)

Многовариантность общественного развития (типы обществ) Секторная теория X. Хойта

Секторная теория X. Хойта Экономические законы

Экономические законы Развивающиеся страны и их основные признаки

Развивающиеся страны и их основные признаки The role of small businesses in economic development

The role of small businesses in economic development Бизнес-план

Бизнес-план Внутренний контроль в негосударственных пенсионных фондах

Внутренний контроль в негосударственных пенсионных фондах