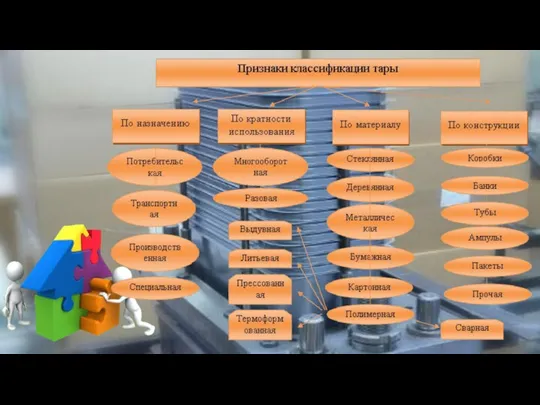

- Тара: сущность, классификация, бухгалтерский учет

Содержание

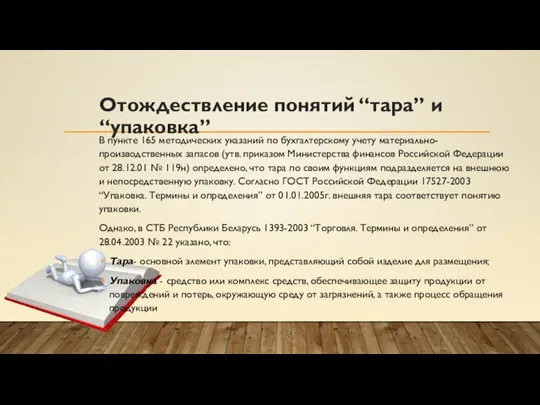

- 2. Отождествление понятий “тара” и “упаковка” В пункте 165 методических указаний по бухгалтерскому учету материально-производственных запасов (утв.

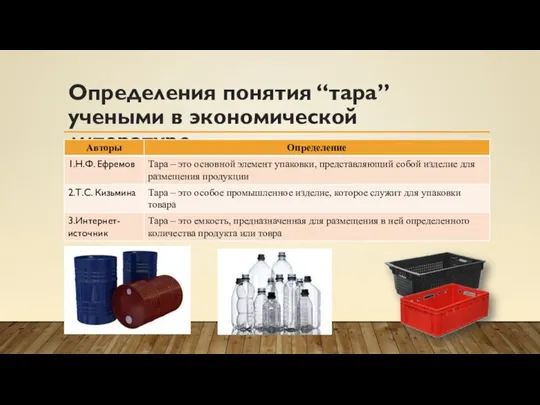

- 3. Определения понятия “тара” учеными в экономической литературе

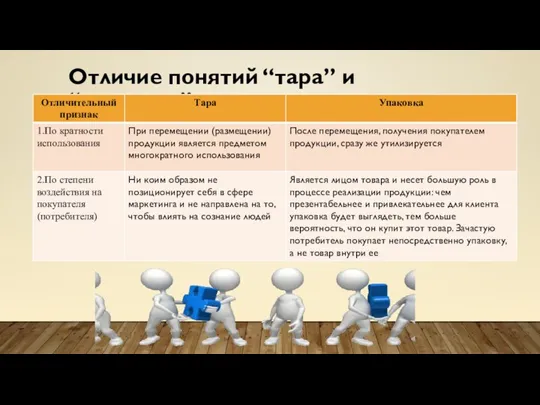

- 4. Отличие понятий “тара” и “упаковка”

- 6. Бухгалтерский учет операций с многооборотной тарой ДЕБЕТ КРЕДИТ

- 7. Бухгалтерский учет операций с многооборотной тарой ДЕБЕТ КРЕДИТ

- 9. Скачать презентацию

Слайд 2Отождествление понятий “тара” и “упаковка”

В пункте 165 методических указаний по бухгалтерскому учету

Отождествление понятий “тара” и “упаковка”

В пункте 165 методических указаний по бухгалтерскому учету

Слайд 3Определения понятия “тара” учеными в экономической литературе

Определения понятия “тара” учеными в экономической литературе

Слайд 4Отличие понятий “тара” и “упаковка”

Отличие понятий “тара” и “упаковка”

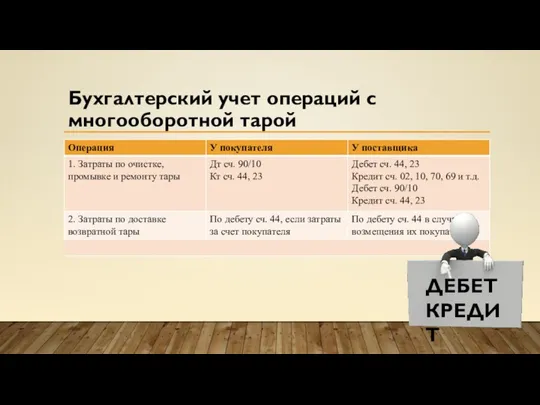

Слайд 6Бухгалтерский учет операций с многооборотной тарой

ДЕБЕТ КРЕДИТ

Бухгалтерский учет операций с многооборотной тарой

ДЕБЕТ КРЕДИТ

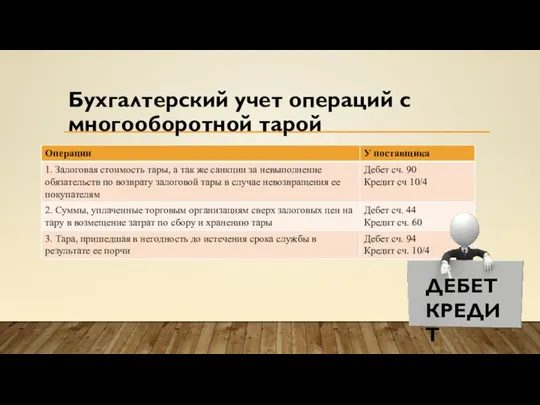

Слайд 7Бухгалтерский учет операций с многооборотной тарой

ДЕБЕТ КРЕДИТ

Бухгалтерский учет операций с многооборотной тарой

ДЕБЕТ КРЕДИТ

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости Подготовила: Клеутина Светлана ДС_01

Подготовила: Клеутина Светлана ДС_01 Правовые и экономические основы управления безопасностью жизнедеятельности. Лекция 5

Правовые и экономические основы управления безопасностью жизнедеятельности. Лекция 5 Что такое экономика

Что такое экономика 19 стран с самым высоким уровнем государственного долга

19 стран с самым высоким уровнем государственного долга Человек и экономика

Человек и экономика Спрос и предложение

Спрос и предложение Структура современного производства

Структура современного производства Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс) Оценка эффективности организации производственной деятельности структурного подразделения по производству батона

Оценка эффективности организации производственной деятельности структурного подразделения по производству батона Организация рационального использования моторных масел

Организация рационального использования моторных масел Магистерская программа: Население и развитие

Магистерская программа: Население и развитие Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево)

Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево) Экономика потребителя

Экономика потребителя Система национальных счетов

Система национальных счетов Инвестиционная активность территории

Инвестиционная активность территории Экономика маркетинга

Экономика маркетинга Международное разделение труда

Международное разделение труда Содержание, формы и методы регулирования экономики на макроуровне

Содержание, формы и методы регулирования экономики на макроуровне Обмен, торговля, реклама

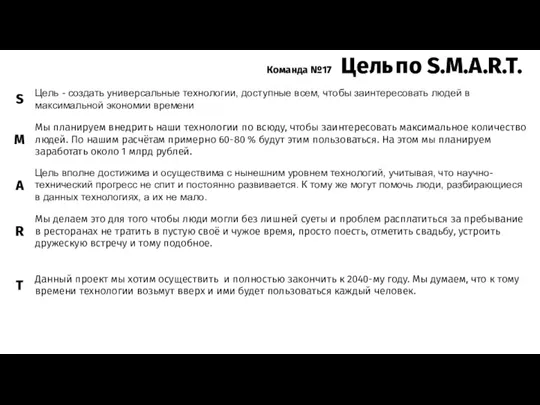

Обмен, торговля, реклама Универсальные технологии, доступные всем, чтобы заинтересовать людей в

Универсальные технологии, доступные всем, чтобы заинтересовать людей в Подготовила: Клеутина С.А. ДС_01

Подготовила: Клеутина С.А. ДС_01 Теория систем и системный анализ в экономике. Модели структурной динамики системы

Теория систем и системный анализ в экономике. Модели структурной динамики системы Расчет экономической эффективности

Расчет экономической эффективности Гонка на полях трёх Э и место атомной энергетики в ней

Гонка на полях трёх Э и место атомной энергетики в ней Функциональные зависимости. Нормализация отношений

Функциональные зависимости. Нормализация отношений Экономика и государство

Экономика и государство Предприятие: сущность и признаки

Предприятие: сущность и признаки