- Теория экономического анализа

Содержание

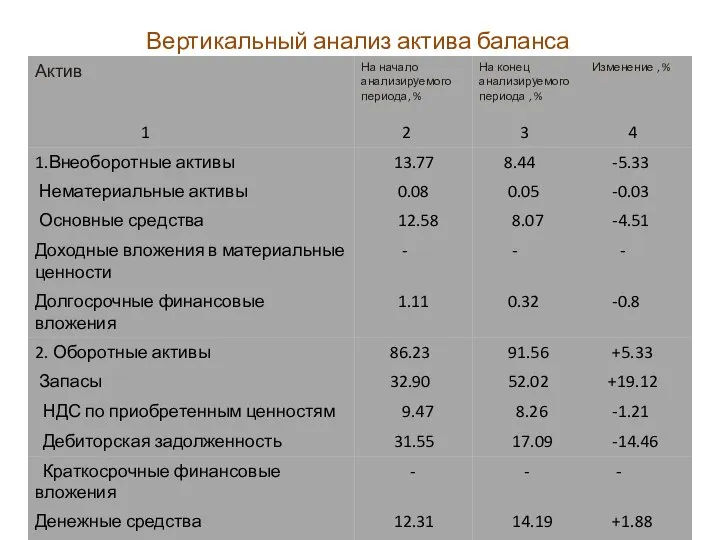

- 2. Вертикальный анализ актива баланса

- 3. Горизонтальный анализ баланса

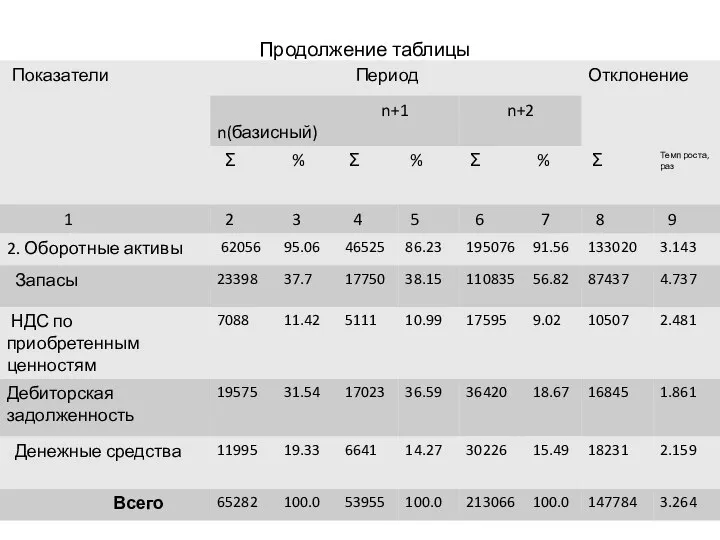

- 4. Продолжение таблицы

- 5. Понятие внешнего и внутреннего экономического анализа Внешний анализ базируется на публикуемых отчетных данных, пояснительных записках, т.е.

- 6. Система показателей, используемых в анализе хозяйственной деятельности По своему содержанию аналитические показатели могут быть : количественными

- 7. Количественные показатели Количественные показатели отражают размер анализируемых объектов и происходящие в них количественные изменения (численность персонала,

- 8. Качественные показатели Качественные показатели отражают существенные особенности отдельных объектов, сторон и всей финансово-хозяйственной деятельности, их экономическую

- 9. Абсолютные показатели Абсолютные показатели выражаются в стоимостных, трудовых, натуральных измерителях (рублях, килограммах, метрах, часах, днях, штуках

- 10. Относительные показатели Относительные показатели отражают отношение одних абсолютных показателей к другим. Выражаются они в процентах, коэффициентах,

- 11. Удельные показатели расчет совокупности, приходящейся на единицу, рубль, человека и т.д. Например, общий объем выпуска продукции

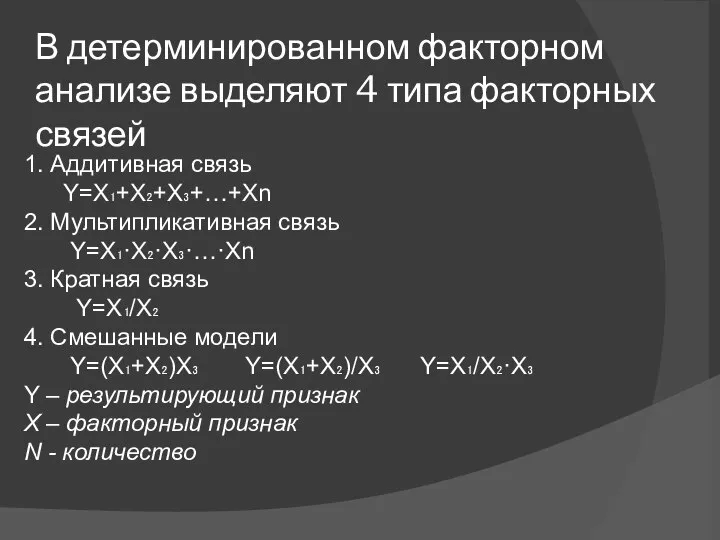

- 12. В детерминированном факторном анализе выделяют 4 типа факторных связей 1. Аддитивная связь Y=X₁+X₂+X₃+…+Xn 2. Мультипликативная связь

- 13. Индексный метод Индексный метод основан на относительных показателях динамики, выражающих отношение фактического уровня анализируемого показателя в

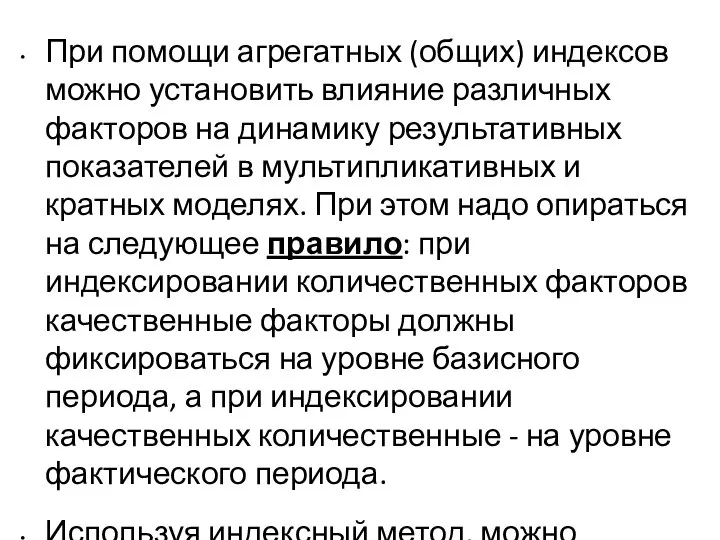

- 14. При помощи агрегатных (общих) индексов можно установить влияние различных факторов на динамику результативных показателей в мультипликативных

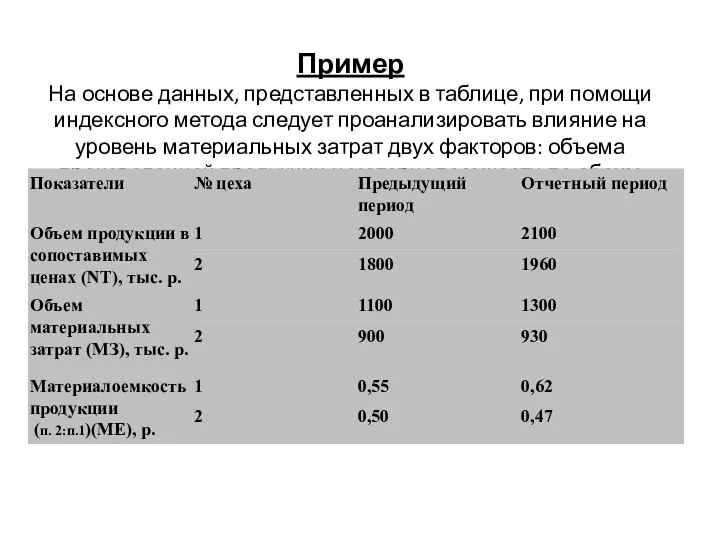

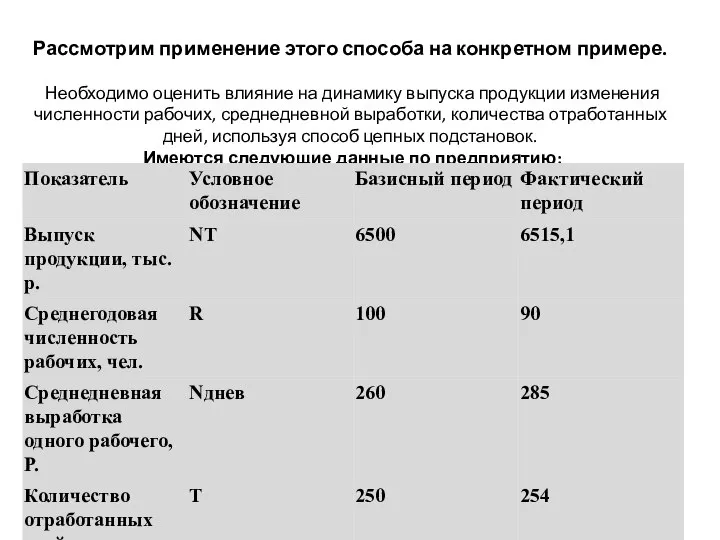

- 15. Пример На основе данных, представленных в таблице, при помощи индексного метода следует проанализировать влияние на уровень

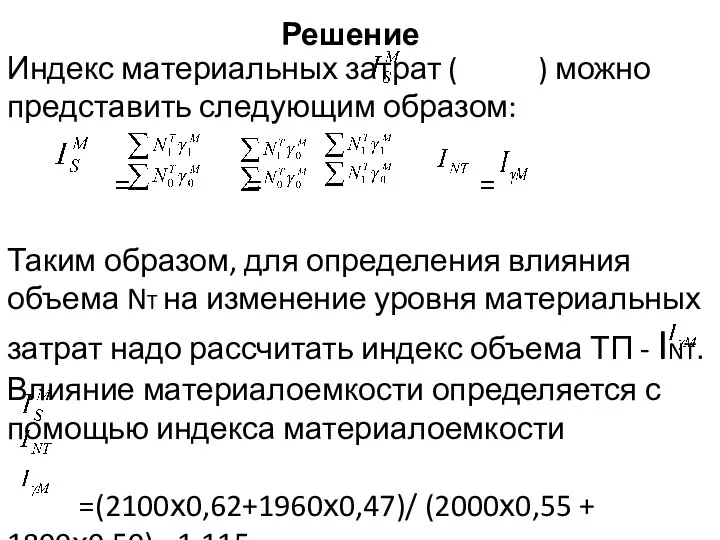

- 16. Решение Индекс материальных затрат ( ) можно представить следующим образом: = = = Таким образом, для

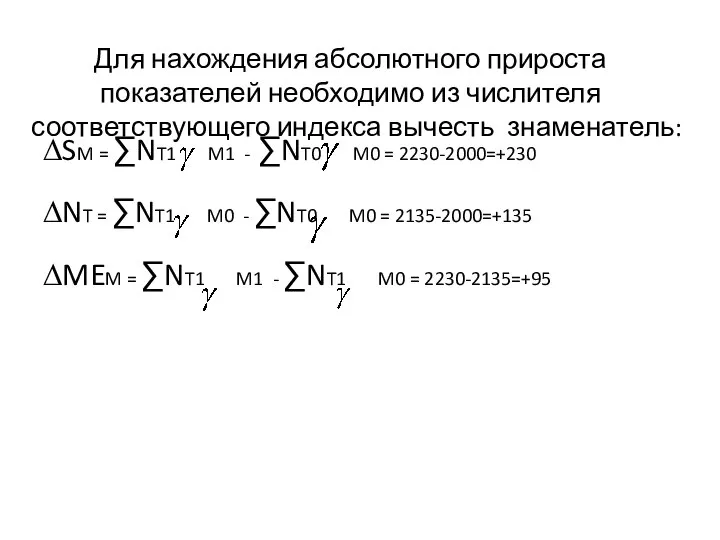

- 17. Для нахождения абсолютного прироста показателей необходимо из числителя соответствующего индекса вычесть знаменатель: ∆SM = ∑NT1 M1

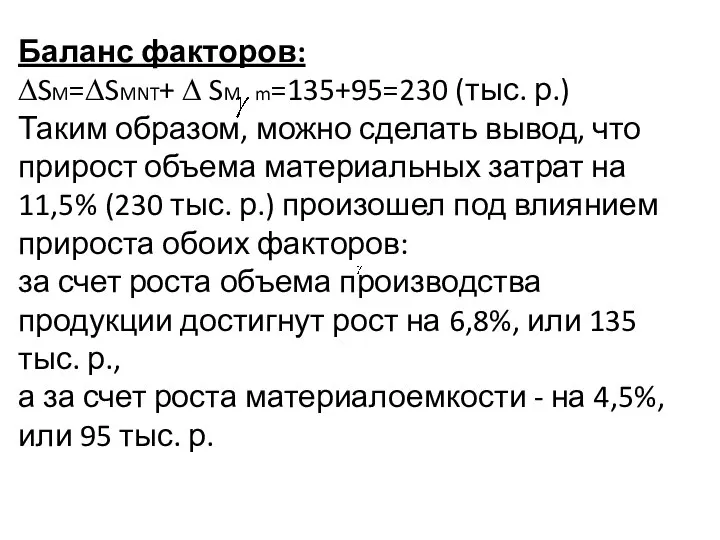

- 18. Баланс факторов: ∆SM=∆SMNT+ ∆ SM m=135+95=230 (тыс. р.) Таким образом, можно сделать вывод, что прирост объема

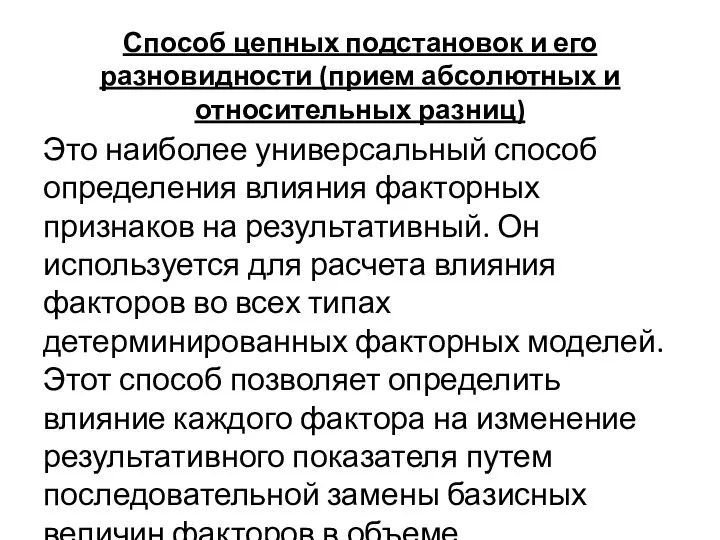

- 19. Способ цепных подстановок и его разновидности (прием абсолютных и относительных разниц) Это наиболее универсальный способ определения

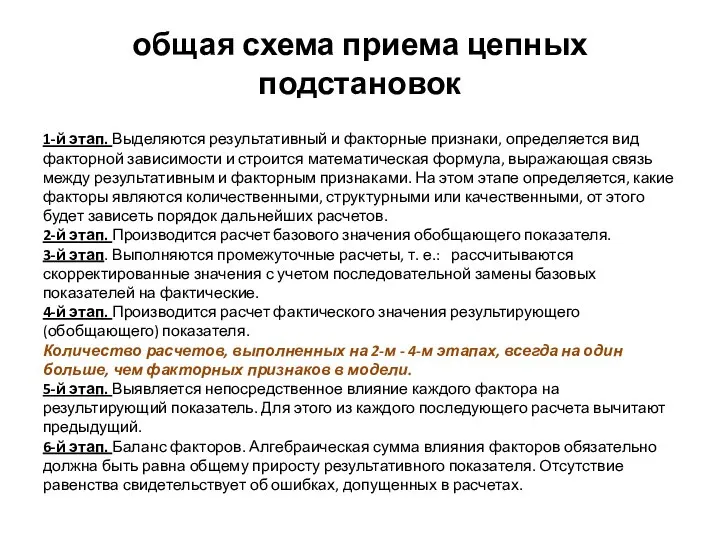

- 20. общая схема приема цепных подстановок 1-й этап. Выделяются результативный и факторные признаки, определяется вид факторной зависимости

- 21. Рассмотрим применение этого способа на конкретном примере. Необходимо оценить влияние на динамику выпуска продукции изменения численности

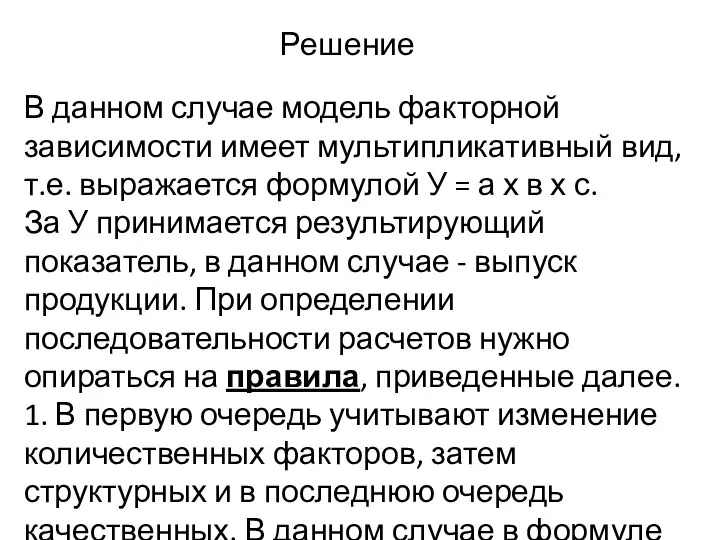

- 22. Решение В данном случае модель факторной зависимости имеет мультипликативный вид, т.е. выражается формулой У = а

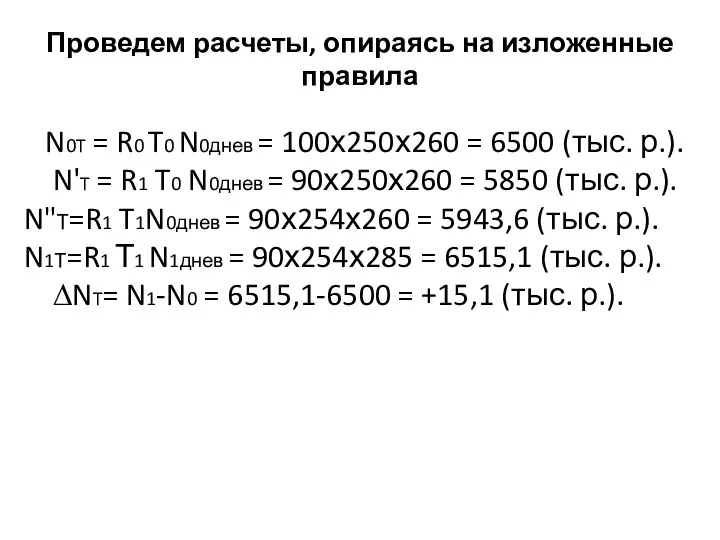

- 23. Проведем расчеты, опираясь на изложенные правила N0T = R0 T0 N0днев = 100х250х260 = 6500 (тыс.

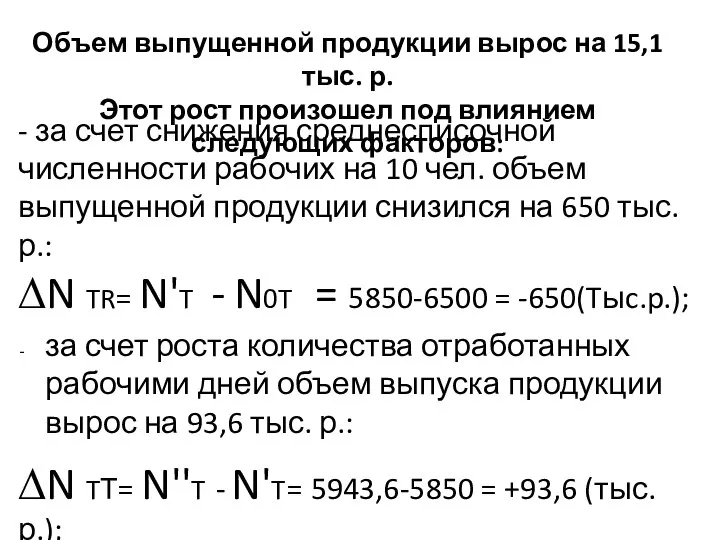

- 24. Объем выпущенной продукции вырос на 15,1 тыс. р. Этот рост произошел под влиянием следующих факторов: -

- 25. Прием абсолютных и относительных разниц Приемы абсолютных разниц и относительных разниц, в отличие от метода цепных

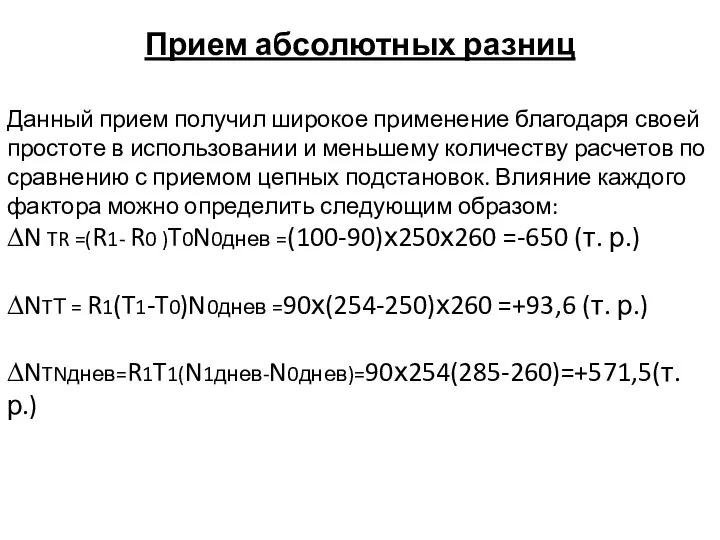

- 26. Прием абсолютных разниц Данный прием получил широкое применение благодаря своей простоте в использовании и меньшему количеству

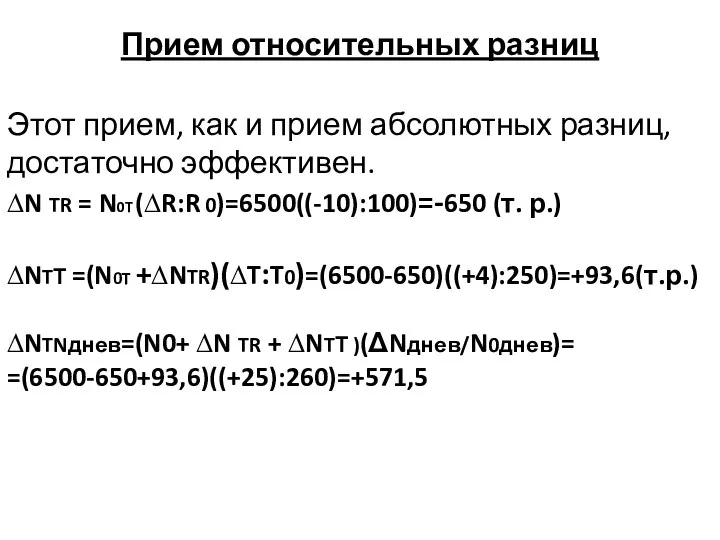

- 27. Прием относительных разниц Этот прием, как и прием абсолютных разниц, достаточно эффективен. ∆N TR = N0T

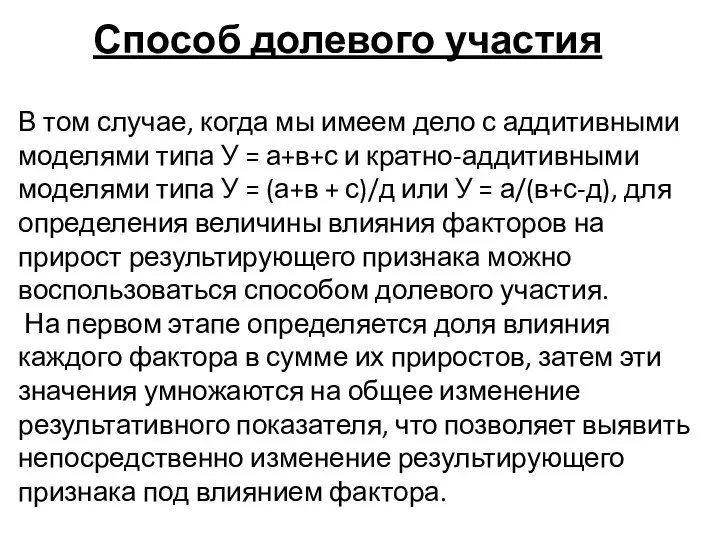

- 28. Способ долевого участия В том случае, когда мы имеем дело с аддитивными моделями типа У =

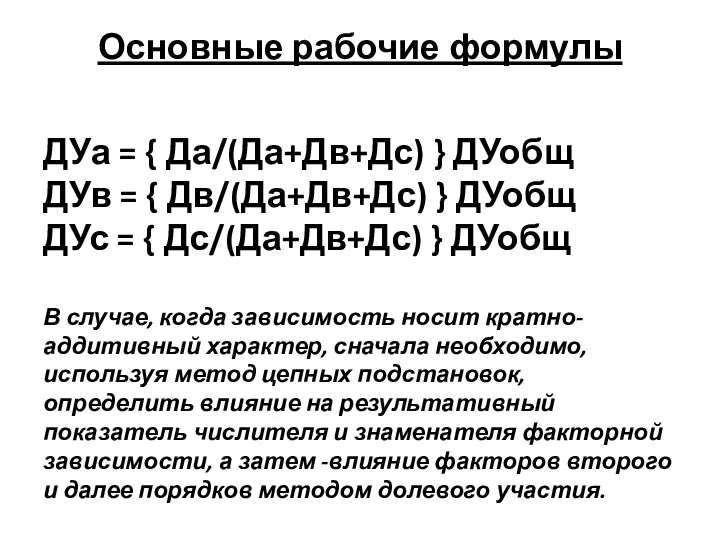

- 29. Основные рабочие формулы ДУа = { Да/(Да+Дв+Дс) } ДУобщ ДУв = { Дв/(Да+Дв+Дс) } ДУобщ ДУс

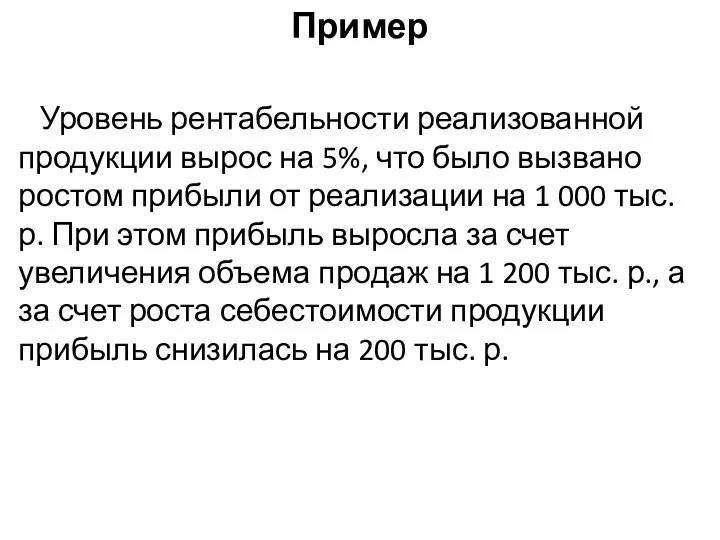

- 30. Пример Уровень рентабельности реализованной продукции вырос на 5%, что было вызвано ростом прибыли от реализации на

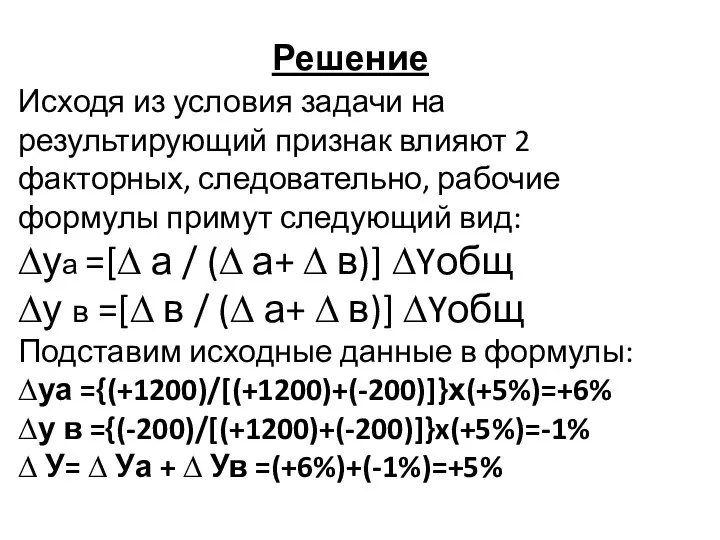

- 31. Решение Исходя из условия задачи на результирующий признак влияют 2 факторных, следовательно, рабочие формулы примут следующий

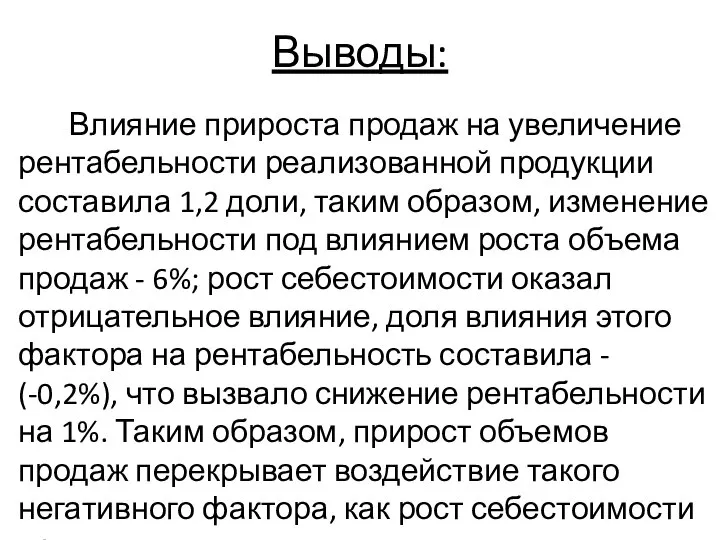

- 32. Выводы: Влияние прироста продаж на увеличение рентабельности реализованной продукции составила 1,2 доли, таким образом, изменение рентабельности

- 34. Скачать презентацию

Слайд 3 Горизонтальный анализ баланса

Горизонтальный анализ баланса

Слайд 4 Продолжение таблицы

Продолжение таблицы

Слайд 5Понятие внешнего и внутреннего экономического анализа

Внешний анализ базируется на публикуемых отчетных данных,

Понятие внешнего и внутреннего экономического анализа

Внешний анализ базируется на публикуемых отчетных данных,

Слайд 6Система показателей, используемых в анализе хозяйственной деятельности

По своему содержанию аналитические показатели могут

Система показателей, используемых в анализе хозяйственной деятельности

По своему содержанию аналитические показатели могут

Слайд 7Количественные показатели

Количественные показатели отражают размер анализируемых объектов и происходящие в них

Количественные показатели

Количественные показатели отражают размер анализируемых объектов и происходящие в них

Слайд 8Качественные показатели

Качественные показатели отражают существенные особенности отдельных объектов, сторон и всей финансово-хозяйственной

Качественные показатели

Качественные показатели отражают существенные особенности отдельных объектов, сторон и всей финансово-хозяйственной

Слайд 9Абсолютные показатели

Абсолютные показатели выражаются в стоимостных, трудовых, натуральных измерителях (рублях, килограммах, метрах,

Абсолютные показатели

Абсолютные показатели выражаются в стоимостных, трудовых, натуральных измерителях (рублях, килограммах, метрах,

Слайд 10Относительные показатели

Относительные показатели отражают отношение одних абсолютных показателей к другим. Выражаются они

Относительные показатели

Относительные показатели отражают отношение одних абсолютных показателей к другим. Выражаются они

Слайд 11Удельные показатели

расчет совокупности, приходящейся на единицу, рубль, человека и т.д.

Например,

Удельные показатели

расчет совокупности, приходящейся на единицу, рубль, человека и т.д.

Например,

Слайд 12В детерминированном факторном анализе выделяют 4 типа факторных связей

1. Аддитивная связь

Y=X₁+X₂+X₃+…+Xn

2.

В детерминированном факторном анализе выделяют 4 типа факторных связей

1. Аддитивная связь

Y=X₁+X₂+X₃+…+Xn

2.

Слайд 13Индексный метод

Индексный метод основан на относительных показателях динамики, выражающих отношение фактического

Индексный метод

Индексный метод основан на относительных показателях динамики, выражающих отношение фактического

Слайд 14При помощи агрегатных (общих) индексов можно установить влияние различных факторов на динамику

При помощи агрегатных (общих) индексов можно установить влияние различных факторов на динамику

Слайд 15

Пример

На основе данных, представленных в таблице, при помощи индексного метода следует проанализировать

Пример На основе данных, представленных в таблице, при помощи индексного метода следует проанализировать

Слайд 16Решение

Индекс материальных затрат ( ) можно представить следующим образом:

= = =

Таким

Решение

Индекс материальных затрат ( ) можно представить следующим образом:

= = =

Таким

Слайд 17

Для нахождения абсолютного прироста показателей необходимо из числителя соответствующего индекса вычесть знаменатель:

∆SM

Для нахождения абсолютного прироста показателей необходимо из числителя соответствующего индекса вычесть знаменатель:

∆SM

Слайд 18Баланс факторов:

∆SM=∆SMNT+ ∆ SM m=135+95=230 (тыс. р.)

Таким образом, можно сделать

Баланс факторов:

∆SM=∆SMNT+ ∆ SM m=135+95=230 (тыс. р.)

Таким образом, можно сделать

Слайд 19Способ цепных подстановок и его разновидности (прием абсолютных и относительных разниц)

Это наиболее

Способ цепных подстановок и его разновидности (прием абсолютных и относительных разниц)

Это наиболее

Слайд 20общая схема приема цепных подстановок

1-й этап. Выделяются результативный и факторные признаки, определяется

общая схема приема цепных подстановок

1-й этап. Выделяются результативный и факторные признаки, определяется

Слайд 21

Рассмотрим применение этого способа на конкретном примере.

Необходимо оценить влияние на динамику

Рассмотрим применение этого способа на конкретном примере. Необходимо оценить влияние на динамику

Слайд 22Решение

В данном случае модель факторной зависимости имеет мультипликативный вид, т.е. выражается формулой

Решение

В данном случае модель факторной зависимости имеет мультипликативный вид, т.е. выражается формулой

Слайд 23Проведем расчеты, опираясь на изложенные правила

N0T = R0 T0 N0днев =

Проведем расчеты, опираясь на изложенные правила

N0T = R0 T0 N0днев =

Слайд 24Объем выпущенной продукции вырос на 15,1 тыс. р.

Этот рост произошел под

Объем выпущенной продукции вырос на 15,1 тыс. р. Этот рост произошел под

Слайд 25

Прием абсолютных и относительных разниц

Приемы абсолютных разниц и относительных разниц, в отличие

Прием абсолютных и относительных разниц

Приемы абсолютных разниц и относительных разниц, в отличие

Слайд 26Прием абсолютных разниц

Данный прием получил широкое применение благодаря своей простоте в использовании

Прием абсолютных разниц

Данный прием получил широкое применение благодаря своей простоте в использовании

Слайд 27Прием относительных разниц

Этот прием, как и прием абсолютных разниц, достаточно эффективен.

∆N TR

Прием относительных разниц

Этот прием, как и прием абсолютных разниц, достаточно эффективен.

∆N TR

Слайд 28Способ долевого участия

В том случае, когда мы имеем дело с аддитивными моделями

Способ долевого участия

В том случае, когда мы имеем дело с аддитивными моделями

Слайд 29Основные рабочие формулы

ДУа = { Да/(Да+Дв+Дс) } ДУобщ

ДУв = { Дв/(Да+Дв+Дс) }

Основные рабочие формулы

ДУа = { Да/(Да+Дв+Дс) } ДУобщ

ДУв = { Дв/(Да+Дв+Дс) }

Слайд 30Пример

Уровень рентабельности реализованной продукции вырос на 5%, что было вызвано ростом

Пример

Уровень рентабельности реализованной продукции вырос на 5%, что было вызвано ростом

Слайд 31

Решение

Исходя из условия задачи на результирующий признак влияют 2 факторных, следовательно, рабочие

Решение

Исходя из условия задачи на результирующий признак влияют 2 факторных, следовательно, рабочие

Слайд 32Выводы:

Влияние прироста продаж на увеличение рентабельности реализованной продукции составила 1,2 доли,

Выводы:

Влияние прироста продаж на увеличение рентабельности реализованной продукции составила 1,2 доли,

К какой категории относится экономика России

К какой категории относится экономика России Экономические системы

Экономические системы Энерговооруженность труда

Энерговооруженность труда Банковская система

Банковская система Оценка потенциала проектируемой территории. Лекция 2

Оценка потенциала проектируемой территории. Лекция 2 Возникновение экономики и её роль в государстве

Возникновение экономики и её роль в государстве Многоуровневая система планирования в банке. Стратегическое планирование

Многоуровневая система планирования в банке. Стратегическое планирование Ресурсы – всё, что нужно для производства благ

Ресурсы – всё, что нужно для производства благ Клаус Меллер (1945)

Клаус Меллер (1945) ПРЕЗЕНТАЦИЯ 213-КАРАР 26.09.22 УЗ

ПРЕЗЕНТАЦИЯ 213-КАРАР 26.09.22 УЗ All Best Universal Absolutely Always

All Best Universal Absolutely Always Вводный урок экономики. 9 класс

Вводный урок экономики. 9 класс Лекция 2

Лекция 2 Безработица. Определение

Безработица. Определение Экономическая безопасность. Лекция 14

Экономическая безопасность. Лекция 14 Невидимая рука рынка. Законы спроса и предложения

Невидимая рука рынка. Законы спроса и предложения Мобильность будущего. SmartECO от NEOтех

Мобильность будущего. SmartECO от NEOтех Монополия. Виды монополии

Монополия. Виды монополии Основные фонды предприятия

Основные фонды предприятия monetarizm-mfridmana_1

monetarizm-mfridmana_1 На пороге грандиозных перемен

На пороге грандиозных перемен Проведение эмпирической оценки степени конкуренции банковских систем стран Восточноафриканского сообщества

Проведение эмпирической оценки степени конкуренции банковских систем стран Восточноафриканского сообщества Економіка, організація і планування виробництва. Поняття про хронометраж та фотохронометраж

Економіка, організація і планування виробництва. Поняття про хронометраж та фотохронометраж Тема 12. Международные экономические отношения

Тема 12. Международные экономические отношения Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс) Задание по экономике (11 класс)

Задание по экономике (11 класс) Экономика. Информационные ресурсы

Экономика. Информационные ресурсы Производительность труда

Производительность труда