- Финансово-бюджетная система и фискальная политика государства

Содержание

- 2. Тема: Финансово-бюджетная система и фискальная политика государства

- 3. План Финансово-бюджетная система страны. Понятие фискальной политики и её инструменты. Альтернативные подходы к фискальной политике. Бюджетный

- 4. Финансово-бюджетная система сложившаяся в обществе система отношений по формированию, распределению и использованию фондов денежных средств.

- 5. Государственные фонды денежных средств государственный бюджет; внебюджетные фонды.

- 6. Государственный бюджет основной централизованный фонд денежных ресурсов, используемых для осуществления государством его функций и задач; смета

- 7. Доходы госбюджета поступления от бизнеса (налоги на бизнес); поступления от домохозяйств (личные налоги).

- 8. Расходы госбюджета расходы на народное хозяйство; расходы на социальную сферу (культура, наука, здравоохранение, социальное обеспечение); расходы

- 9. Уровни госбюджета федеральный бюджет; региональные бюджеты; местные бюджеты.

- 10. Внебюджетные фонды Пенсионный фонд РФ; Фонд социального страхования; Государственный фонд занятости населения; Фонд обязательного медицинского страхования

- 11. Фискальная политика изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости

- 12. Инструменты фискальной политики осуществление государственных расходов; взимание налоговых платежей (налогообложение).

- 13. Государственные расходы государственные закупки; трансфертные платежи (трансферты).

- 14. Государственные закупки расходы государства на приобретение товаров и услуг (т.е. такие расходы, которым противостоят реальные блага).

- 15. Трансфертные платежи выплаты отдельным домохозяйствам или фирмам денег (или передача им товаров и услуг) на безвозмездной

- 16. Налоговые платежи обязательные взносы в госбюджет или внебюджетный фонд, осуществляемые плательщиком в соответствии с законодательством; к

- 17. Виды налогов в зависимости от объекта налогообложения: прямые налоги; косвенные налоги.

- 18. Прямые налоги налагаются на доход или имущество конкретного лица; примеры налогов на доход – подоходный налог,

- 19. Косвенные налоги налагаются на определённые виды деятельности; примеры – налог на добавленную стоимость (НДС), акцизы, таможенные

- 20. Виды налогов в зависимости от шкалы налогообложения: прогрессивные налоги; регрессивные налоги; пропорциональные налоги.

- 21. Прогрессивный налог налог, ставка которого растет по мере роста облагаемой суммы.

- 22. Регрессивный налог налог, ставка которого понижается по мере роста облагаемой суммы.

- 23. Пропорциональный налог налог, по которому установлена единая стабильная ставка, не зависящая от облагаемой суммы.

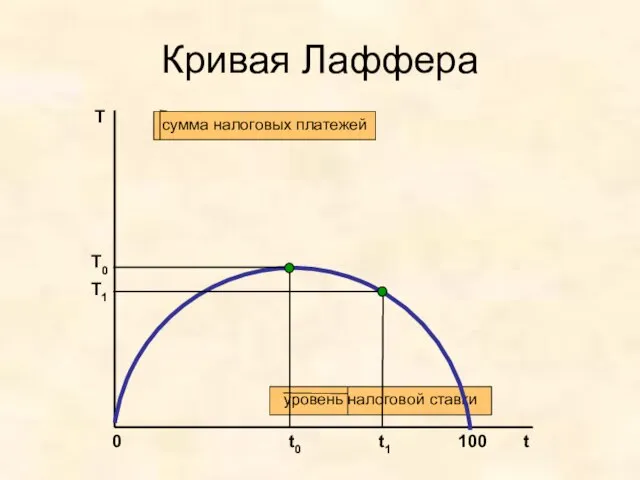

- 24. Эффект Лаффера закономерность, согласно которой превышение налоговой ставкой определённого уровня ведёт не к увеличению, а к

- 25. Arthur Laffer (1940)

- 26. Кривая Лаффера T t сумма налоговых платежей уровень налоговой ставки 100 t0 T0 t1 T1

- 27. Сочетание инструментов фискальной политики находит выражение в величине чистых налогов – налоговых поступлений за вычетом трансфертных

- 28. Альтернативные подходы к фискальной политике кейнсианский подход; неоклассический подход.

- 29. Кейнсианский подход фискальная политика – наиболее эффективное из всех средств государственного регулирования; фискальная политика должна быть

- 30. Дискретная фискальная политика сознательное манипулирование налогами и госрасходами с целью изменения реального объёма национального производства и

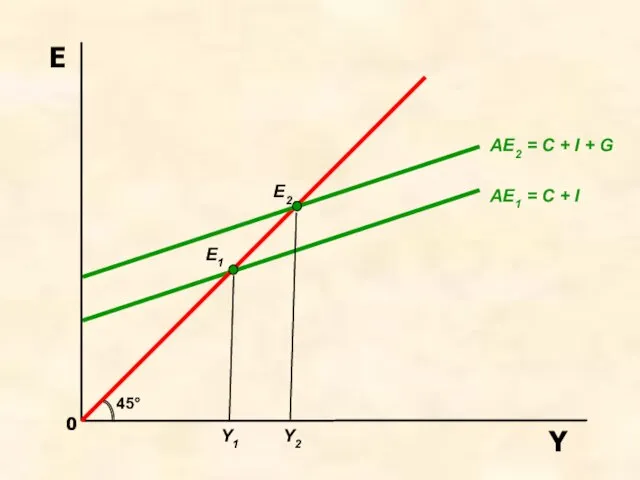

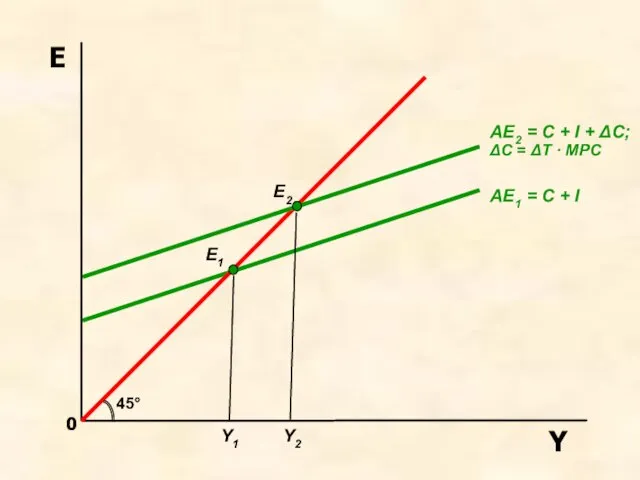

- 31. Стимулирующая фискальная политика увеличение государственных расходов, снижение налогов; применяется в период спада, нацелена на его преодоление

- 32. E AE1 = C + I 45° E1 E2 Y1 Y2 AE2 = C + I

- 33. E AE1 = C + I 45° E1 E2 Y1 Y2 AE2 = C + I

- 34. Сдерживающая фискальная политика уменьшение государственных расходов, рост налогов; применяется в период подъёма, нацелена на преодоление инфляции

- 35. Неоклассический подход дискретная фискальная политика обладает существенными недостатками, сводящими на «нет» её эффективность; фискальная политика должна

- 36. Недостатки дискретной фискальной политики запаздывание фискальных мер; их отклонение от цели достижения стабильности; эффект вытеснения; подталкивание

- 37. Причины запаздывания временной лаг распознавания; административная задержка; функциональное запаздывание.

- 38. Причины отклонения от цели наличие у государства других задач, помимо поддержания стабильности (производство общественных благ, перераспределение

- 39. Эффект вытеснения стимулирующая фискальная политика ведёт к росту уровня процентных ставок и сокращению частных инвестиций.

- 40. Подталкивание инфляции стимулирующая фискальная политика ведёт к росту совокупных расходов, что может вызывать инфляцию спроса.

- 41. Автоматическая фискальная политика предполагает установление фиксированного уровня государственных расходов и налоговых ставок, не зависящих от фазы

- 42. Бюджетный дефицит превышение расходов государственного бюджета над его доходами; связан со стимулирующей фискальной политикой; ведёт к

- 43. Бюджетный профицит превышение доходов государственного бюджета над его расходами; связан со сдерживающей фискальной политикой; ведёт к

- 44. Государственный долг сумма накопленных за определённый период времени бюджетных дефицитов за вычетом имевшихся в это же

- 45. Способы покрытия бюджетного дефицита выпуск государственных займов; ужесточение налогообложения; сеньораж (доход от эмиссии бумажных денег, рыночная

- 46. Концепции регулирования бюджетного дефицита ежегодное балансирование бюджета; балансирование бюджета на циклической основе; функциональные финансы.

- 47. Ежегодное балансирование бюджета государство должно всегда стремиться к бездефицитности бюджета; может усиливать циклические колебания и тем

- 48. Балансирование бюджета на циклической основе бюджет не должен балансироваться ежегодно, достаточно, чтобы он был сбалансирован в

- 50. Скачать презентацию

Слайд 3План

Финансово-бюджетная система страны.

Понятие фискальной политики и её инструменты.

Альтернативные подходы к фискальной политике.

Бюджетный

План

Финансово-бюджетная система страны.

Понятие фискальной политики и её инструменты.

Альтернативные подходы к фискальной политике.

Бюджетный

Слайд 4Финансово-бюджетная система

сложившаяся в обществе система отношений по формированию, распределению и использованию фондов

Финансово-бюджетная система

сложившаяся в обществе система отношений по формированию, распределению и использованию фондов

Слайд 5Государственные фонды денежных средств

государственный бюджет;

внебюджетные фонды.

Государственные фонды денежных средств

государственный бюджет;

внебюджетные фонды.

Слайд 6Государственный бюджет

основной централизованный фонд денежных ресурсов, используемых для осуществления государством его функций

Государственный бюджет

основной централизованный фонд денежных ресурсов, используемых для осуществления государством его функций

Слайд 7Доходы госбюджета

поступления от бизнеса (налоги на бизнес);

поступления от домохозяйств (личные налоги).

Доходы госбюджета

поступления от бизнеса (налоги на бизнес);

поступления от домохозяйств (личные налоги).

Слайд 8Расходы госбюджета

расходы на народное хозяйство;

расходы на социальную сферу (культура, наука, здравоохранение, социальное

Расходы госбюджета

расходы на народное хозяйство;

расходы на социальную сферу (культура, наука, здравоохранение, социальное

Слайд 9Уровни госбюджета

федеральный бюджет;

региональные бюджеты;

местные бюджеты.

Уровни госбюджета

федеральный бюджет;

региональные бюджеты;

местные бюджеты.

Слайд 10Внебюджетные фонды

Пенсионный фонд РФ;

Фонд социального страхования;

Государственный фонд занятости населения;

Фонд обязательного медицинского страхования

Внебюджетные фонды

Пенсионный фонд РФ;

Фонд социального страхования;

Государственный фонд занятости населения;

Фонд обязательного медицинского страхования

Слайд 11Фискальная политика

изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на

Фискальная политика

изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на

Слайд 12Инструменты фискальной политики

осуществление государственных расходов;

взимание налоговых платежей (налогообложение).

Инструменты фискальной политики

осуществление государственных расходов;

взимание налоговых платежей (налогообложение).

Слайд 13Государственные расходы

государственные закупки;

трансфертные платежи (трансферты).

Государственные расходы

государственные закупки;

трансфертные платежи (трансферты).

Слайд 14Государственные закупки

расходы государства на приобретение товаров и услуг (т.е. такие расходы, которым

Государственные закупки

расходы государства на приобретение товаров и услуг (т.е. такие расходы, которым

Слайд 15Трансфертные платежи

выплаты отдельным домохозяйствам или фирмам денег (или передача им товаров и

Трансфертные платежи

выплаты отдельным домохозяйствам или фирмам денег (или передача им товаров и

Слайд 16Налоговые платежи

обязательные взносы в госбюджет или внебюджетный фонд, осуществляемые плательщиком в соответствии

Налоговые платежи

обязательные взносы в госбюджет или внебюджетный фонд, осуществляемые плательщиком в соответствии

Слайд 17Виды налогов

в зависимости от объекта налогообложения:

прямые налоги;

косвенные налоги.

Виды налогов

в зависимости от объекта налогообложения:

прямые налоги;

косвенные налоги.

Слайд 18Прямые налоги

налагаются на доход или имущество конкретного лица;

примеры налогов на доход –

Прямые налоги

налагаются на доход или имущество конкретного лица;

примеры налогов на доход –

Слайд 19Косвенные налоги

налагаются на определённые виды деятельности;

примеры – налог на добавленную стоимость (НДС),

Косвенные налоги

налагаются на определённые виды деятельности;

примеры – налог на добавленную стоимость (НДС),

Слайд 20Виды налогов

в зависимости от шкалы налогообложения:

прогрессивные налоги;

регрессивные налоги;

пропорциональные налоги.

Виды налогов

в зависимости от шкалы налогообложения:

прогрессивные налоги;

регрессивные налоги;

пропорциональные налоги.

Слайд 21Прогрессивный налог

налог, ставка которого растет по мере роста облагаемой суммы.

Прогрессивный налог

налог, ставка которого растет по мере роста облагаемой суммы.

Слайд 22Регрессивный налог

налог, ставка которого понижается по мере роста облагаемой суммы.

Регрессивный налог

налог, ставка которого понижается по мере роста облагаемой суммы.

Слайд 23Пропорциональный налог

налог, по которому установлена единая стабильная ставка, не зависящая от облагаемой

Пропорциональный налог

налог, по которому установлена единая стабильная ставка, не зависящая от облагаемой

Слайд 24Эффект Лаффера

закономерность, согласно которой превышение налоговой ставкой определённого уровня ведёт не к

Эффект Лаффера

закономерность, согласно которой превышение налоговой ставкой определённого уровня ведёт не к

Слайд 25Arthur Laffer (1940)

Arthur Laffer (1940)

Слайд 26Кривая Лаффера

T

t

сумма налоговых платежей

уровень налоговой ставки

100

t0

T0

t1

T1

Кривая Лаффера

T

t

сумма налоговых платежей

уровень налоговой ставки

100

t0

T0

t1

T1

Слайд 27Сочетание инструментов фискальной политики

находит выражение в величине чистых налогов – налоговых поступлений

Сочетание инструментов фискальной политики

находит выражение в величине чистых налогов – налоговых поступлений

Слайд 28Альтернативные подходы к фискальной политике

кейнсианский подход;

неоклассический подход.

Альтернативные подходы к фискальной политике

кейнсианский подход;

неоклассический подход.

Слайд 29Кейнсианский подход

фискальная политика – наиболее эффективное из всех средств государственного регулирования;

фискальная политика

Кейнсианский подход

фискальная политика – наиболее эффективное из всех средств государственного регулирования;

фискальная политика

Слайд 30Дискретная фискальная политика

сознательное манипулирование налогами и госрасходами с целью изменения реального объёма

Дискретная фискальная политика

сознательное манипулирование налогами и госрасходами с целью изменения реального объёма

Слайд 31Стимулирующая фискальная политика

увеличение государственных расходов, снижение налогов;

применяется в период спада, нацелена на

Стимулирующая фискальная политика

увеличение государственных расходов, снижение налогов;

применяется в период спада, нацелена на

Слайд 32E

AE1 = C + I

45°

E1

E2

Y1

Y2

AE2 = C + I + G

E

AE1 = C + I

45°

E1

E2

Y1

Y2

AE2 = C + I + G

Слайд 33E

AE1 = C + I

45°

E1

E2

Y1

Y2

AE2 = C + I + ΔC;

ΔC =

E

AE1 = C + I

45°

E1

E2

Y1

Y2

AE2 = C + I + ΔC;

ΔC =

Слайд 34Сдерживающая фискальная политика

уменьшение государственных расходов, рост налогов;

применяется в период подъёма, нацелена на

Сдерживающая фискальная политика

уменьшение государственных расходов, рост налогов;

применяется в период подъёма, нацелена на

Слайд 35Неоклассический подход

дискретная фискальная политика обладает существенными недостатками, сводящими на «нет» её эффективность;

фискальная

Неоклассический подход

дискретная фискальная политика обладает существенными недостатками, сводящими на «нет» её эффективность;

фискальная

Слайд 36Недостатки дискретной фискальной политики

запаздывание фискальных мер;

их отклонение от цели достижения стабильности;

эффект вытеснения;

подталкивание

Недостатки дискретной фискальной политики

запаздывание фискальных мер;

их отклонение от цели достижения стабильности;

эффект вытеснения;

подталкивание

Слайд 37Причины запаздывания

временной лаг распознавания;

административная задержка;

функциональное запаздывание.

Причины запаздывания

временной лаг распознавания;

административная задержка;

функциональное запаздывание.

Слайд 38Причины отклонения от цели

наличие у государства других задач, помимо поддержания стабильности (производство

Причины отклонения от цели

наличие у государства других задач, помимо поддержания стабильности (производство

Слайд 39Эффект вытеснения

стимулирующая фискальная политика ведёт к росту уровня процентных ставок и сокращению

Эффект вытеснения

стимулирующая фискальная политика ведёт к росту уровня процентных ставок и сокращению

Слайд 40Подталкивание инфляции

стимулирующая фискальная политика ведёт к росту совокупных расходов, что может вызывать

Подталкивание инфляции

стимулирующая фискальная политика ведёт к росту совокупных расходов, что может вызывать

Слайд 41Автоматическая фискальная политика

предполагает установление фиксированного уровня государственных расходов и налоговых ставок, не

Автоматическая фискальная политика

предполагает установление фиксированного уровня государственных расходов и налоговых ставок, не

Слайд 42Бюджетный дефицит

превышение расходов государственного бюджета над его доходами;

связан со стимулирующей фискальной политикой;

ведёт

Бюджетный дефицит

превышение расходов государственного бюджета над его доходами;

связан со стимулирующей фискальной политикой;

ведёт

Слайд 43Бюджетный профицит

превышение доходов государственного бюджета над его расходами;

связан со сдерживающей фискальной политикой;

ведёт

Бюджетный профицит

превышение доходов государственного бюджета над его расходами;

связан со сдерживающей фискальной политикой;

ведёт

Слайд 44Государственный долг

сумма накопленных за определённый период времени бюджетных дефицитов за вычетом имевшихся

Государственный долг

сумма накопленных за определённый период времени бюджетных дефицитов за вычетом имевшихся

Слайд 45Способы покрытия бюджетного дефицита

выпуск государственных займов;

ужесточение налогообложения;

сеньораж (доход от эмиссии бумажных денег,

Способы покрытия бюджетного дефицита

выпуск государственных займов;

ужесточение налогообложения;

сеньораж (доход от эмиссии бумажных денег,

Слайд 46Концепции регулирования бюджетного дефицита

ежегодное балансирование бюджета;

балансирование бюджета на циклической основе;

функциональные финансы.

Концепции регулирования бюджетного дефицита

ежегодное балансирование бюджета;

балансирование бюджета на циклической основе;

функциональные финансы.

Слайд 47Ежегодное балансирование бюджета

государство должно всегда стремиться к бездефицитности бюджета;

может усиливать циклические колебания

Ежегодное балансирование бюджета

государство должно всегда стремиться к бездефицитности бюджета;

может усиливать циклические колебания

Слайд 48Балансирование бюджета на циклической основе

бюджет не должен балансироваться ежегодно, достаточно, чтобы он

Балансирование бюджета на циклической основе

бюджет не должен балансироваться ежегодно, достаточно, чтобы он

Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей

Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей Основы экономического устройства общества

Основы экономического устройства общества Издержки производства и прибыль

Издержки производства и прибыль Аргументация экзаменуемым собственного мнения

Аргументация экзаменуемым собственного мнения Обмен, торговля, реклама

Обмен, торговля, реклама Мировое развитие

Мировое развитие Дивидендная политика

Дивидендная политика Роль государства в обеспечении экономического роста в современной России

Роль государства в обеспечении экономического роста в современной России Энергосберегающая политика РФ

Энергосберегающая политика РФ Предложение, как важнейший элемент рынка

Предложение, как важнейший элемент рынка Производство – основа экономики

Производство – основа экономики Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Экономика предприятия (организации). Уровни экономических исследований (лекция 1)

Экономика предприятия (организации). Уровни экономических исследований (лекция 1) ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) Финансовые результаты деятельности организации. Затраты предприятия и выручка от реализации

Финансовые результаты деятельности организации. Затраты предприятия и выручка от реализации Государственное регулирование экономики

Государственное регулирование экономики Модернизация экономики. Традиции и инновации

Модернизация экономики. Традиции и инновации Формы расчетов, применяемые российскими организациями Подготовила: Назаренко Александра Сударкина Анастасия, ДС.01

Формы расчетов, применяемые российскими организациями Подготовила: Назаренко Александра Сударкина Анастасия, ДС.01 Искусство ведения хозяйства

Искусство ведения хозяйства Введение в микроэкономику

Введение в микроэкономику Главные вопросы экономики. Что такое экономика

Главные вопросы экономики. Что такое экономика Организация эксплуатации и проведения ремонта ВИКС. Планирование расходов на обслуживание и ремонт ВИКС

Организация эксплуатации и проведения ремонта ВИКС. Планирование расходов на обслуживание и ремонт ВИКС Ассоциация Национальное конгресс-бюро (АНКБ)

Ассоциация Национальное конгресс-бюро (АНКБ) Модели поведения человека в институциональной экономике

Модели поведения человека в институциональной экономике Экономика Судана. Валюты Судана

Экономика Судана. Валюты Судана Предмет экономической теории, ее методы

Предмет экономической теории, ее методы Экономическая система государства

Экономическая система государства Экономические основы функционирования организации

Экономические основы функционирования организации