- Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01

Содержание

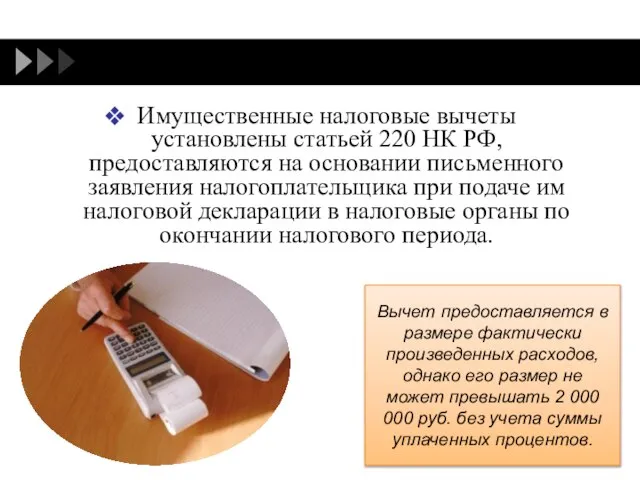

- 2. Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного заявления налогоплательщика при подаче

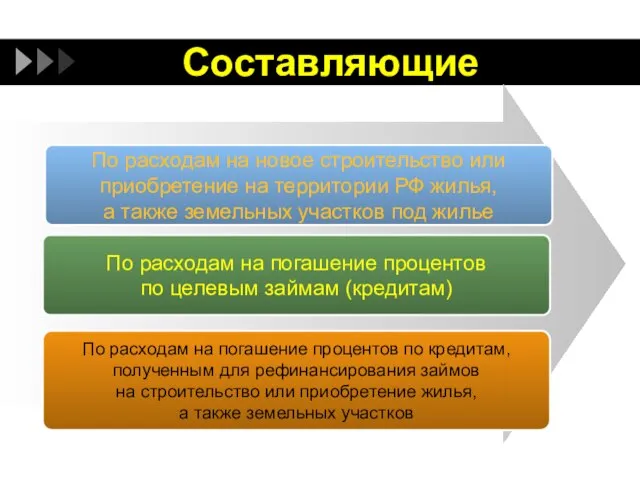

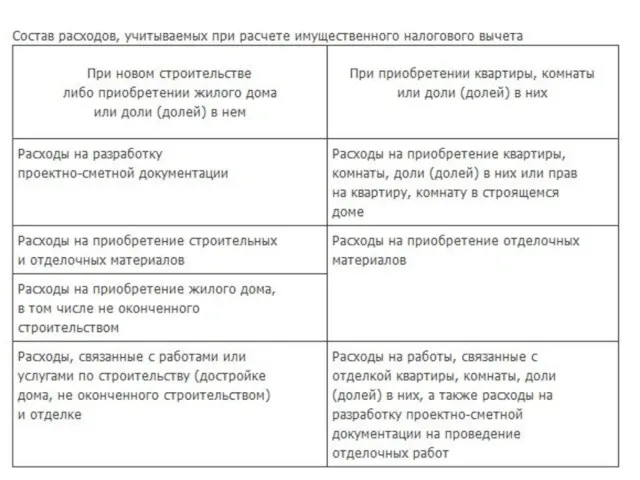

- 3. Составляющие По расходам на новое строительство или приобретение на территории РФ жилья, а также земельных участков

- 5. Налогоплательщик, вне вправе Если оплата строительства жилья произведена за счет средств работодателей или иных лиц, средств

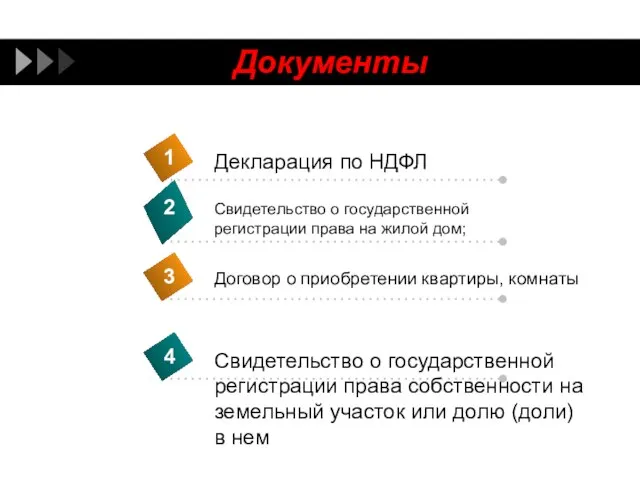

- 6. Документы

- 7. Имущественный налоговый вычет при продаже имущества Данный вычет предоставляется при продаже недвижимого и иного имущества, которое

- 8. Документы

- 9. Пример Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру, находящуюся в общей

- 10. Пример расчета имущественного налогового вычета Купили квартиру стоимостью: 3 400 000 руб. Максимальная сумма, с которой

- 12. Скачать презентацию

Слайд 2Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Слайд 3Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Слайд 5Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Слайд 6Документы

Документы

Слайд 7

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Слайд 8Документы

Документы

Слайд 9Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Слайд 10Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Спрос и предложение, как основные категории рыночной экономики

Спрос и предложение, как основные категории рыночной экономики Всероссийская научно-практическая конференция Экономика, менеджмент и сервис: проблемы и перспективы

Всероссийская научно-практическая конференция Экономика, менеджмент и сервис: проблемы и перспективы Мобилизация недоиспользованных ресурсов на территории и…

Мобилизация недоиспользованных ресурсов на территории и… Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Migration und ihre positive und negative Wirkung auf wirtschaftliche und soziale Seiten des Lebens

Migration und ihre positive und negative Wirkung auf wirtschaftliche und soziale Seiten des Lebens …..- Это Совокупность наиболее крупных товарных бирж мира, через которые проходит основной объем торговли между странами.

…..- Это Совокупность наиболее крупных товарных бирж мира, через которые проходит основной объем торговли между странами. Роль государственного сектора в экономике России

Роль государственного сектора в экономике России Макроэкномика и показатели ее развития. Лекция 1

Макроэкномика и показатели ее развития. Лекция 1 Соціально-економічний розвиток Наддніпрянської України. Урок № 4

Соціально-економічний розвиток Наддніпрянської України. Урок № 4 Проведение обучающих экспортных семинаров в период пандемии

Проведение обучающих экспортных семинаров в период пандемии Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Индустриализация

Индустриализация Предмет, методы и функции экономической теории

Предмет, методы и функции экономической теории Достойный труд в XXI веке

Достойный труд в XXI веке Структурная декомпозиция работ

Структурная декомпозиция работ Экономические вопросы безопасности труда в РФ

Экономические вопросы безопасности труда в РФ Роль государства в экономике

Роль государства в экономике Теория и практика коллективных действий

Теория и практика коллективных действий Ценовая политика государства

Ценовая политика государства Инфляция и семейная экономика

Инфляция и семейная экономика Управление экономикой региона. (Тема 11)

Управление экономикой региона. (Тема 11) Фирма. Производство и издержки

Фирма. Производство и издержки Предпосылки появления и школы экономических теорий

Предпосылки появления и школы экономических теорий Организация работы Russian Sales Office для обеспечения кратного роста в РФ

Организация работы Russian Sales Office для обеспечения кратного роста в РФ Модернизация экономики

Модернизация экономики Государство и экономика: политика экономической стабилизации

Государство и экономика: политика экономической стабилизации Экономическая идентичность ЧКР

Экономическая идентичность ЧКР Виды анализа и его информационное обеспечение. (Тема 3)

Виды анализа и его информационное обеспечение. (Тема 3)