- Центры ответственности и их основные типы

Содержание

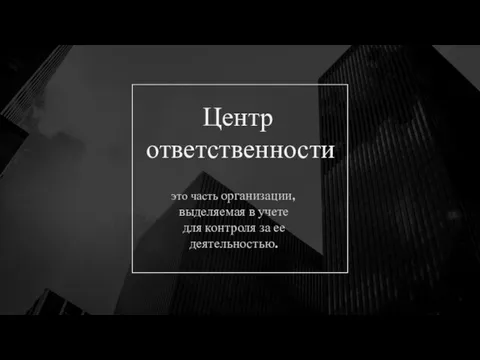

- 2. это часть организации, выделяемая в учете для контроля за ее деятельностью. Центр ответственности

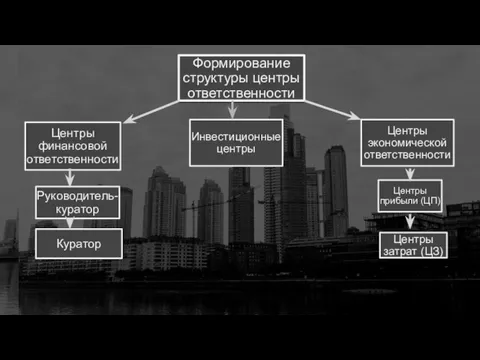

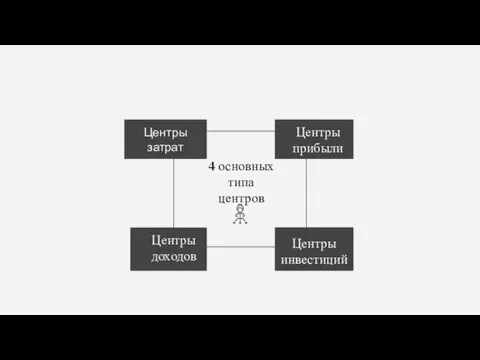

- 4. 4 основных типа центров Центры прибыли Центры инвестиций Центры затрат Центры доходов

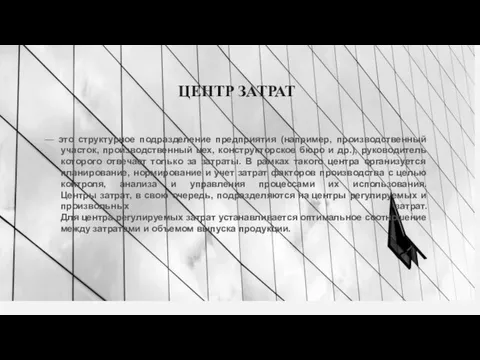

- 5. — это структурное подразделение предприятия (например, производственный участок, производственный цех, конструкторское бюро и др.), руководитель которого

- 6. - структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках

- 7. - структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве

- 8. - структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение

- 10. Скачать презентацию

Слайд 2это часть организации, выделяемая в учете для контроля за ее деятельностью.

Центр

ответственности

это часть организации, выделяемая в учете для контроля за ее деятельностью.

Центр

ответственности

Слайд 44 основных типа центров

Центры прибыли

Центры инвестиций

Центры затрат

Центры доходов

4 основных типа центров

Центры прибыли

Центры инвестиций

Центры затрат

Центры доходов

Слайд 5— это структурное подразделение предприятия (например, производственный участок, производственный цех, конструкторское бюро

— это структурное подразделение предприятия (например, производственный участок, производственный цех, конструкторское бюро

Слайд 6- структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией

- структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией

Слайд 7 - структурное подразделение (или компания в целом), ответственное за финансовый результат

- структурное подразделение (или компания в целом), ответственное за финансовый результат

Слайд 8 - структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной

- структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной

Мерчандайзинг

Мерчандайзинг Экономика домохозяйства

Экономика домохозяйства Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1

Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1 Сценарное планирование

Сценарное планирование Экономическое развитие страны начала ХХ века

Экономическое развитие страны начала ХХ века Самые популярные профессии Ростова-на-Дону

Самые популярные профессии Ростова-на-Дону Программа содействия развитию постоянного гражданства Вануату

Программа содействия развитию постоянного гражданства Вануату Диаграмма №1

Диаграмма №1 Производство: издержки и прибыль

Производство: издержки и прибыль Правила совершения покупок

Правила совершения покупок Становление США как лидирующей страны послевоенного биполярного мира

Становление США как лидирующей страны послевоенного биполярного мира Демографические показатели

Демографические показатели Содержание, формы и методы регулирования экономики на макроуровне

Содержание, формы и методы регулирования экономики на макроуровне Инфляция и семейная экономика

Инфляция и семейная экономика Рынок земли

Рынок земли Национальная экономика: результаты и их измерение

Национальная экономика: результаты и их измерение Решение задач по экономике с применением математических функций в Microsoft Excel

Решение задач по экономике с применением математических функций в Microsoft Excel Экономическая география

Экономическая география Эра робототехника

Эра робототехника Лекция 2

Лекция 2 Экономический рост и развитие

Экономический рост и развитие Инвестиционный паспорт городского округа город Петровск-Забайкальский

Инвестиционный паспорт городского округа город Петровск-Забайкальский Сегментирование рынка

Сегментирование рынка Week 6 & 7: Trade and the Environment (Ch.13)

Week 6 & 7: Trade and the Environment (Ch.13) Факторы экономического спада в Японии. Динамика развития современной экономики Японии

Факторы экономического спада в Японии. Динамика развития современной экономики Японии Ресурсы – всё, что нужно для производства благ

Ресурсы – всё, что нужно для производства благ Наследие СССР в области региональной политики Российской Федерации

Наследие СССР в области региональной политики Российской Федерации Региональная экономика

Региональная экономика