- Убедим менеджеров максимизировать NPV

Содержание

- 2. Содержание Процесс капиталовложения Принимающие Решения и Информация Стимулы Остаточный Доход и EVA учет измерений производительности Экономическая

- 3. Основная проблема посредника Акционеры = Владельцы Менеджеры = Служащие Вопрос: Кто имеет власть? Ответ: Менеджеры.

- 4. Решение по капиталовложениям Стратегическое планирование “ Сверху Вниз ” Капиталовложения Создание проекта “снизу вверх”

- 5. Внебюджетные расходы Информационная технология Исследование и развитие Маркетинг Обучение и развитие

- 6. Информационные проблемы Последовательные прогнозы Сокращение отклонение в прогнозах Получение главным управляющим необходимой информации Устранение конфликтов кнтересов

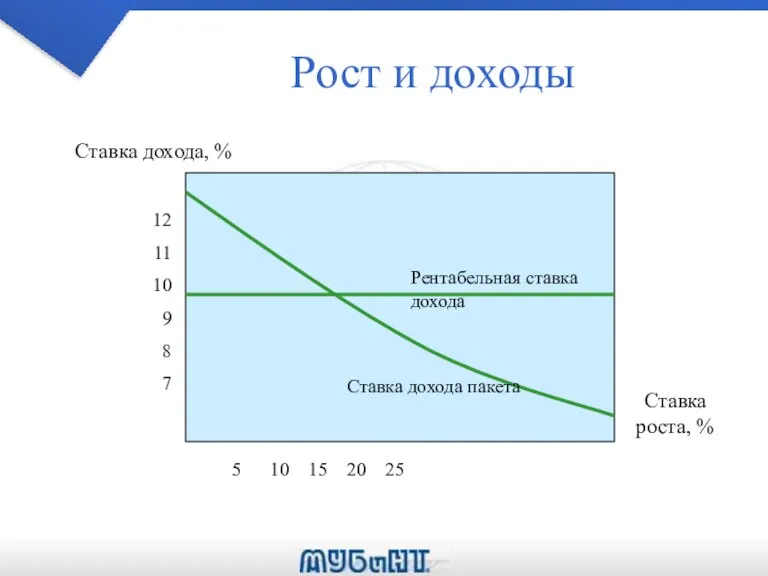

- 7. Рост и доходы 12 11 10 9 8 7 5 10 15 20 25 Ставка дохода,

- 8. Второй закон Брейли-Майерса Пропорция предложенных проектов, имеющих положительную NPV на уровне официальной корпоративной предельной ставки независима

- 9. Стимулы Агентские конфликты в составлении бюджета долгосрочных расходов Сокращение усилий Льготы Укрепление инвестиции Избежание риска

- 10. Побудительные проблемы Контроль - Рассмотрение действий менеджеров и обеспечение стимулов по максимизации биржевой стоимости акций Проблема

- 11. Остаточный доход и EVA Методы для преодоления ошибок в бухгалтерском учете измерений производительности. Подчеркивание концепции NPV

- 12. Остаточный доход и EVA Quayle City Subduction Plant ($млн.) Доход Продажи 550 COGS 275 Продажа, G&A

- 13. Остаточный доход и EVA Quayle City Subduction Plant ($млн) Учитывая COC = 10%

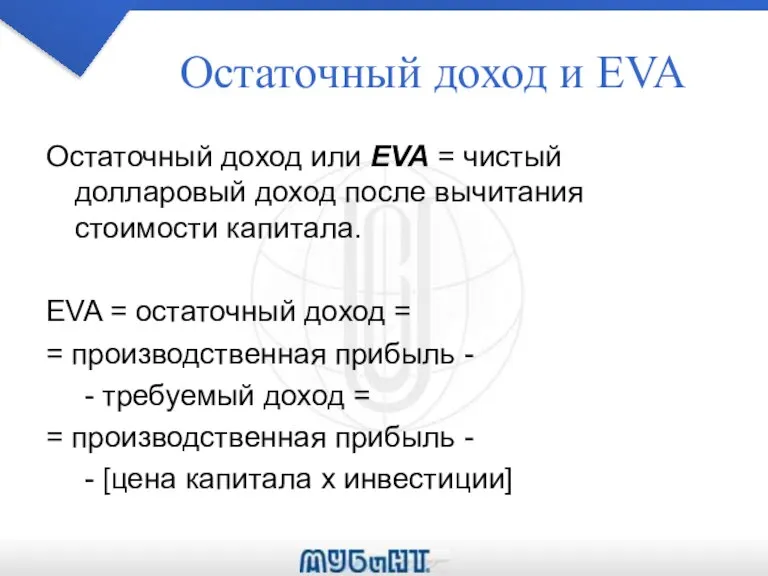

- 14. Остаточный доход и EVA Остаточный доход или EVA = чистый долларовый доход после вычитания стоимости капитала.

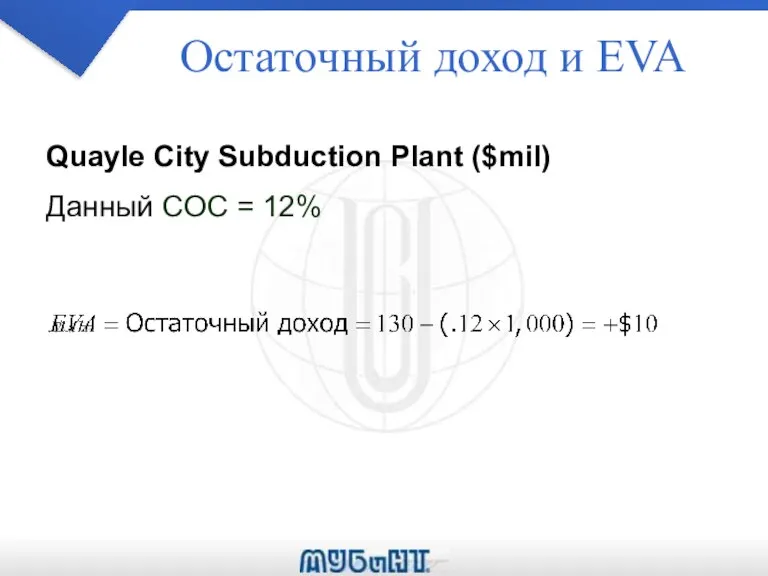

- 15. Остаточный доход и EVA Quayle City Subduction Plant ($mil) Данный COC = 12%

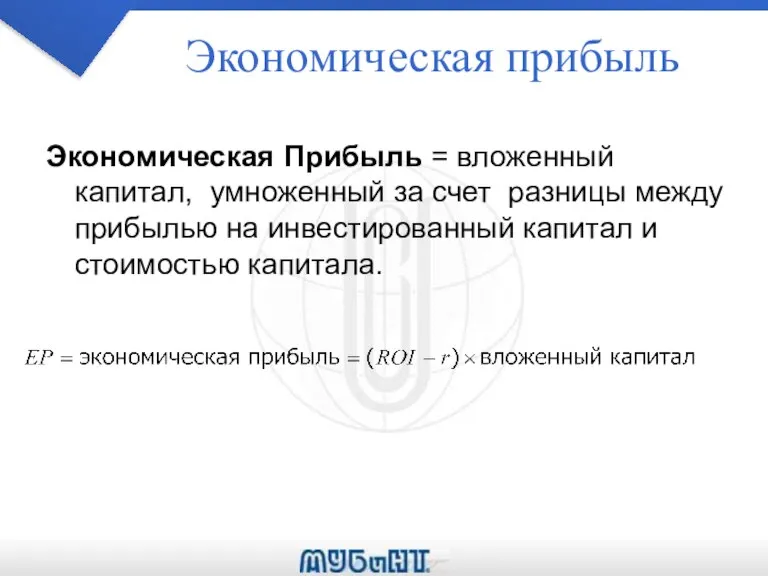

- 16. Экономическая прибыль Экономическая Прибыль = вложенный капитал, умноженный за счет разницы между прибылью на инвестированный капитал

- 17. Экономическая прибыль Quayle City Subduction Plant ($млн) Пример по 12% COC - продолжение.

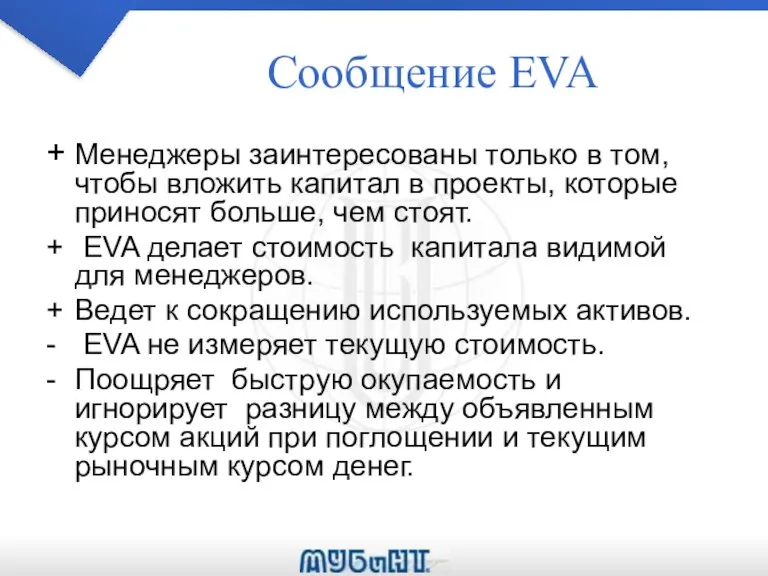

- 18. Сообщение EVA + Менеджеры заинтересованы только в том,чтобы вложить капитал в проекты, которые приносят больше, чем

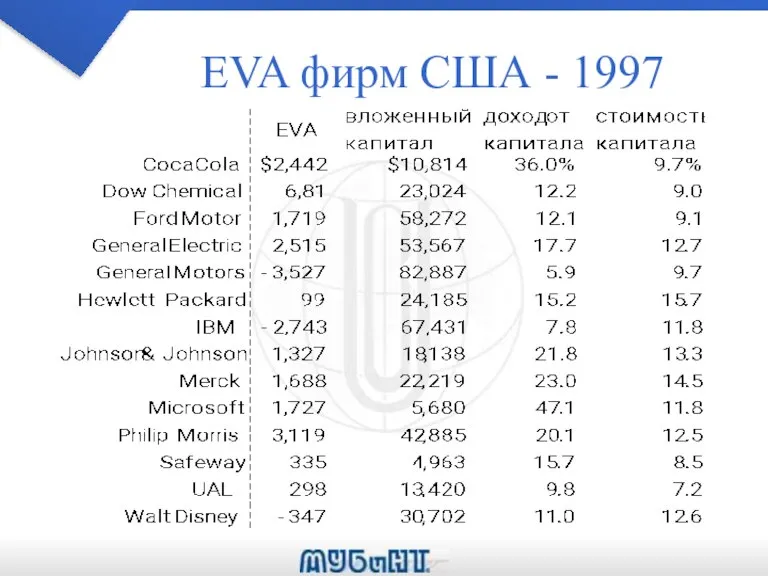

- 19. EVA фирм США - 1997

- 20. Бухгалтерский учет измерений

- 22. Скачать презентацию

Слайд 2Содержание

Процесс капиталовложения

Принимающие Решения и Информация

Стимулы

Остаточный Доход и EVA

учет измерений производительности

Экономическая Прибыль

Содержание

Процесс капиталовложения

Принимающие Решения и Информация

Стимулы

Остаточный Доход и EVA

учет измерений производительности

Экономическая Прибыль

Слайд 3Основная проблема посредника

Акционеры = Владельцы

Менеджеры = Служащие

Вопрос: Кто имеет власть?

Ответ: Менеджеры.

Основная проблема посредника

Акционеры = Владельцы

Менеджеры = Служащие

Вопрос: Кто имеет власть?

Ответ: Менеджеры.

Слайд 4Решение по капиталовложениям

Стратегическое планирование

“ Сверху Вниз ”

Капиталовложения

Создание проекта

“снизу вверх”

Решение по капиталовложениям

Стратегическое планирование

“ Сверху Вниз ”

Капиталовложения

Создание проекта

“снизу вверх”

Слайд 5Внебюджетные расходы

Информационная технология

Исследование и развитие

Маркетинг

Обучение и развитие

Внебюджетные расходы

Информационная технология

Исследование и развитие

Маркетинг

Обучение и развитие

Слайд 6Информационные проблемы

Последовательные прогнозы

Сокращение отклонение в прогнозах

Получение главным управляющим необходимой информации

Устранение конфликтов кнтересов

Информационные проблемы

Последовательные прогнозы

Сокращение отклонение в прогнозах

Получение главным управляющим необходимой информации

Устранение конфликтов кнтересов

Слайд 7Рост и доходы

12

11

10

9

8

7

5 10 15 20 25

Ставка дохода, %

Ставка роста, %

Рентабельная ставка дохода

Ставка дохода пакета

Рост и доходы

12

11

10

9

8

7

5 10 15 20 25

Ставка дохода, %

Ставка роста, %

Рентабельная ставка дохода

Ставка дохода пакета

Слайд 8Второй закон Брейли-Майерса

Пропорция предложенных проектов, имеющих положительную NPV на уровне официальной

Второй закон Брейли-Майерса

Пропорция предложенных проектов, имеющих положительную NPV на уровне официальной

Слайд 9Стимулы

Агентские конфликты в составлении бюджета долгосрочных расходов

Сокращение усилий

Льготы

Укрепление инвестиции

Избежание риска

Стимулы

Агентские конфликты в составлении бюджета долгосрочных расходов

Сокращение усилий

Льготы

Укрепление инвестиции

Избежание риска

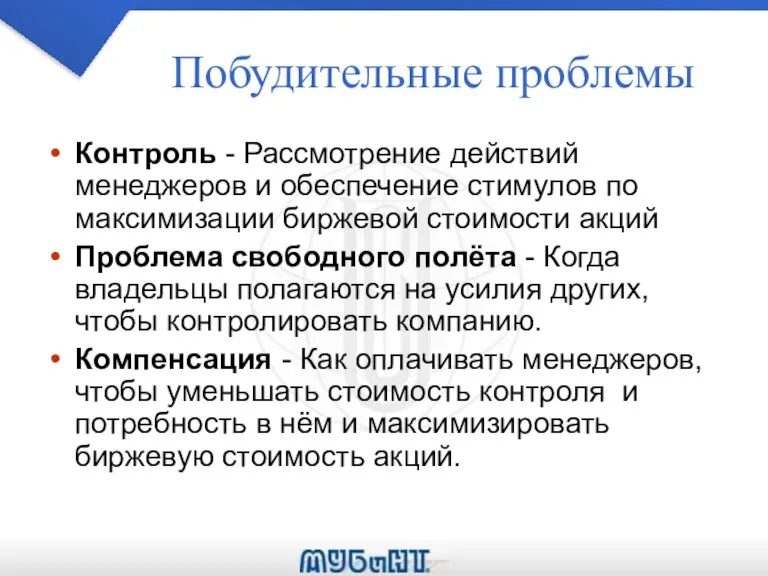

Слайд 10Побудительные проблемы

Контроль - Рассмотрение действий менеджеров и обеспечение стимулов по максимизации биржевой

Побудительные проблемы

Контроль - Рассмотрение действий менеджеров и обеспечение стимулов по максимизации биржевой

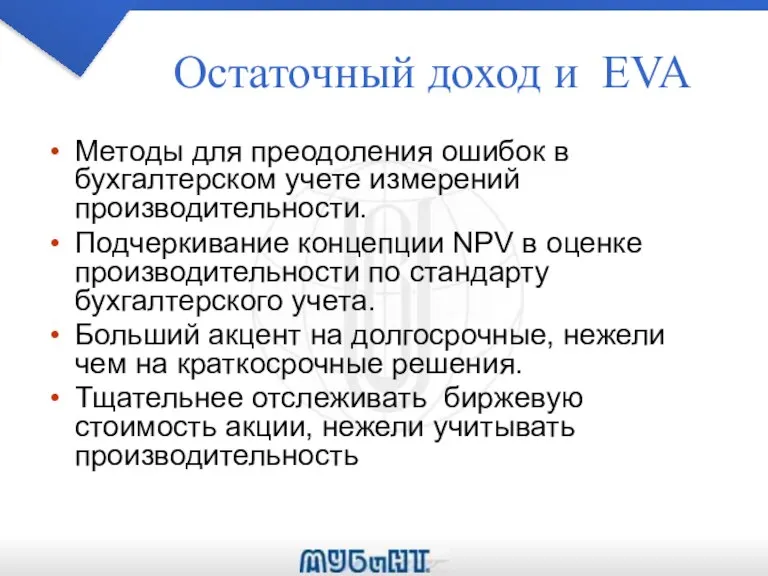

Слайд 11Остаточный доход и EVA

Методы для преодоления ошибок в бухгалтерском учете измерений производительности.

Подчеркивание

Остаточный доход и EVA

Методы для преодоления ошибок в бухгалтерском учете измерений производительности.

Подчеркивание

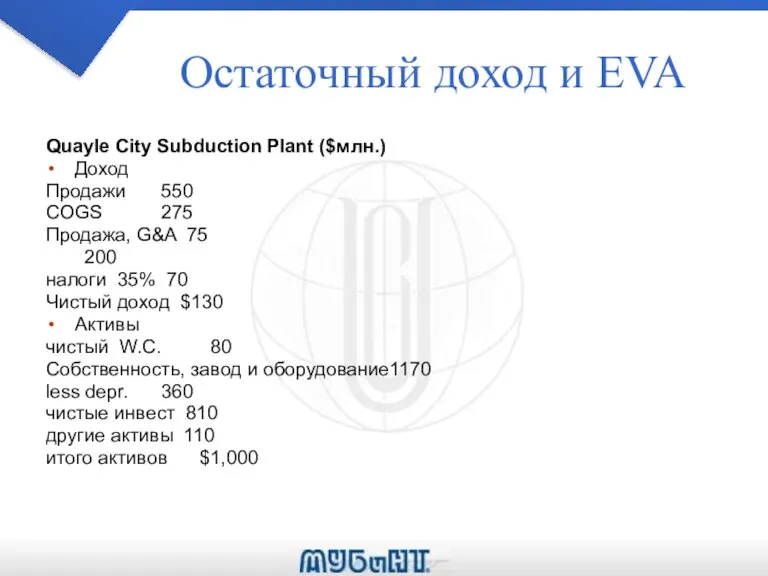

Слайд 12Остаточный доход и EVA

Quayle City Subduction Plant ($млн.)

Доход

Продажи 550

COGS 275

Продажа, G&A 75

200

налоги 35% 70

Чистый

Остаточный доход и EVA

Quayle City Subduction Plant ($млн.)

Доход

Продажи 550

COGS 275

Продажа, G&A 75

200

налоги 35% 70

Чистый

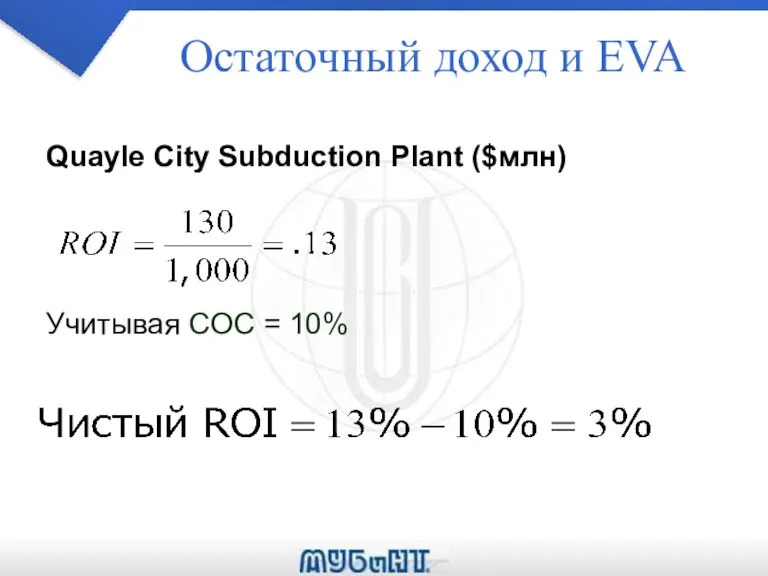

Слайд 13Остаточный доход и EVA

Quayle City Subduction Plant ($млн)

Учитывая COC = 10%

Остаточный доход и EVA

Quayle City Subduction Plant ($млн)

Учитывая COC = 10%

Слайд 14Остаточный доход и EVA

Остаточный доход или EVA = чистый долларовый доход после

Остаточный доход и EVA

Остаточный доход или EVA = чистый долларовый доход после

Слайд 15Остаточный доход и EVA

Quayle City Subduction Plant ($mil)

Данный COC = 12%

Остаточный доход и EVA

Quayle City Subduction Plant ($mil)

Данный COC = 12%

Слайд 16Экономическая прибыль

Экономическая Прибыль = вложенный капитал, умноженный за счет разницы между прибылью

Экономическая прибыль

Экономическая Прибыль = вложенный капитал, умноженный за счет разницы между прибылью

Слайд 17Экономическая прибыль

Quayle City Subduction Plant ($млн)

Пример по 12% COC - продолжение.

Экономическая прибыль

Quayle City Subduction Plant ($млн)

Пример по 12% COC - продолжение.

Слайд 18Сообщение EVA

+ Менеджеры заинтересованы только в том,чтобы вложить капитал в проекты, которые приносят

Сообщение EVA

+ Менеджеры заинтересованы только в том,чтобы вложить капитал в проекты, которые приносят

Слайд 19EVA фирм США - 1997

EVA фирм США - 1997

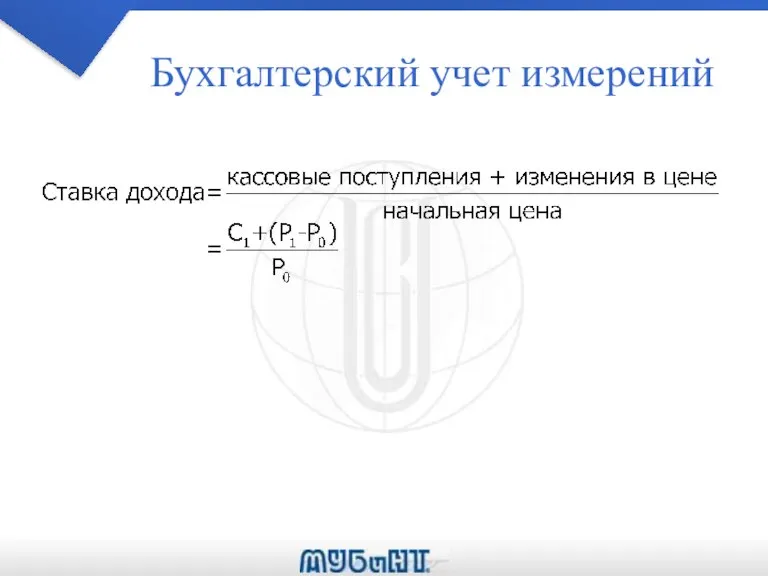

Слайд 20Бухгалтерский учет измерений

Бухгалтерский учет измерений

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН