- Учет нематериальны активов

Содержание

- 2. Малышева В.В., Резаева Г.С. Вопросы. Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета. Оценка

- 3. Малышева В.В., Резаева Г.С. Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве НМА

- 4. Малышева В.В., Резаева Г.С.

- 5. Малышева В.В., Резаева Г.С. Изобретения 1.Программы для ЭВМ. Промышленные образцы 2.База данных. Полезные модели 3.Технология интегральных

- 6. Малышева В.В., Резаева Г.С.

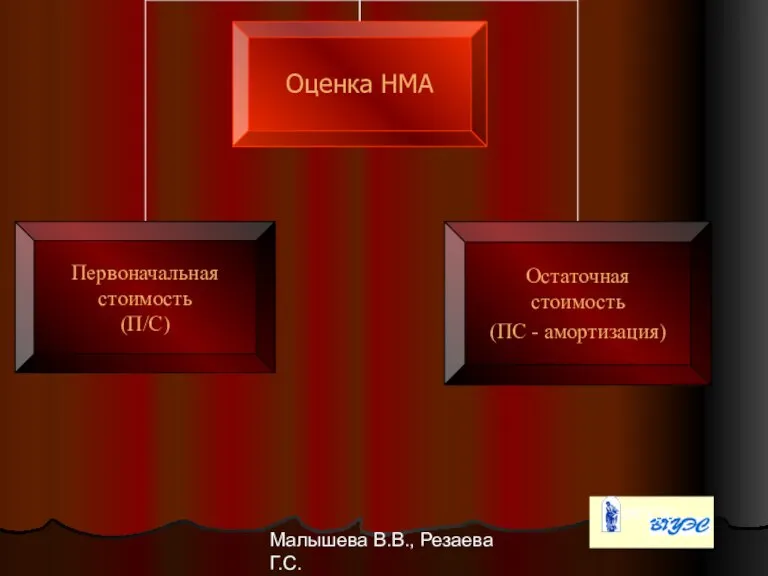

- 7. Малышева В.В., Резаева Г.С. Варианты формирования первоначальной стоимости НМА

- 8. Малышева В.В., Резаева Г.С.

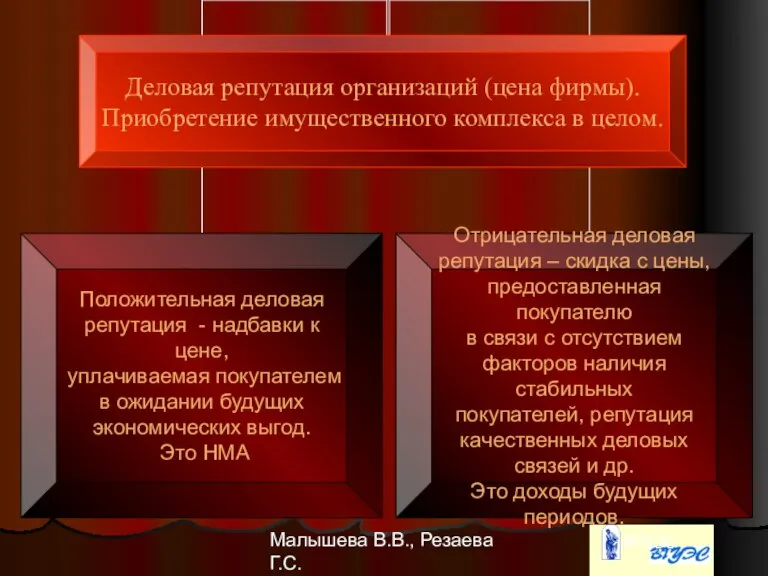

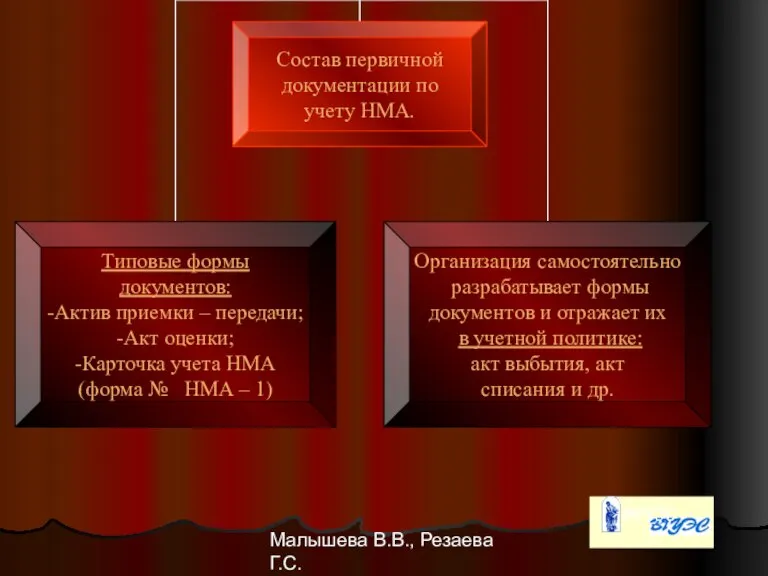

- 9. Малышева В.В., Резаева Г.С. Состав документов, оформляющих права организации на НМА. Договор о НОУ-ХАУ Договор о

- 10. Малышева В.В., Резаева Г.С.

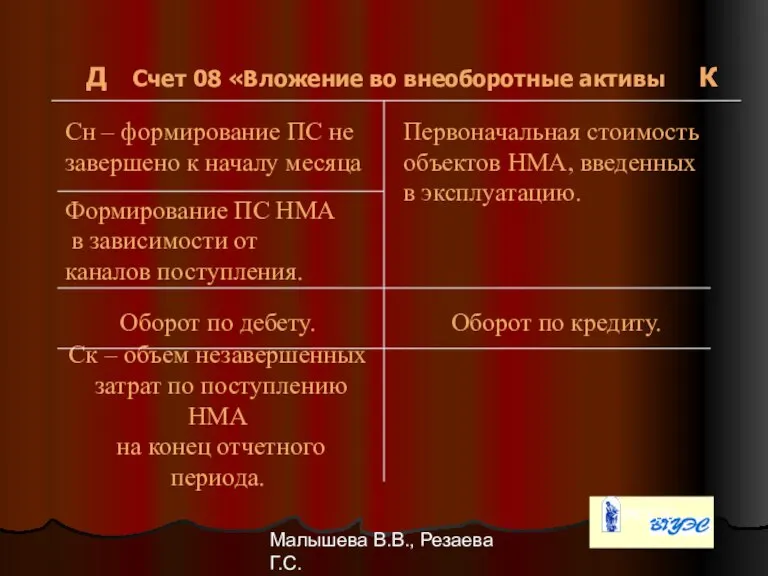

- 11. Малышева В.В., Резаева Г.С. Д Счет 08 «Вложение во внеоборотные активы К Сн – формирование ПС

- 12. Малышева В.В., Резаева Г.С. Учет движения НМА. Корреспонденция счета

- 13. Малышева В.В., Резаева Г.С.

- 15. Скачать презентацию

Слайд 2Малышева В.В., Резаева Г.С.

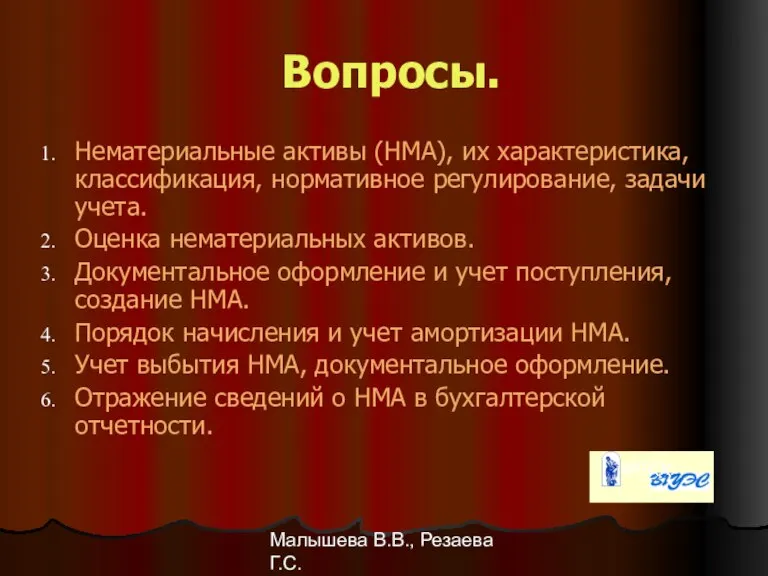

Вопросы.

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи

Малышева В.В., Резаева Г.С.

Вопросы.

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи

Слайд 3Малышева В.В., Резаева Г.С.

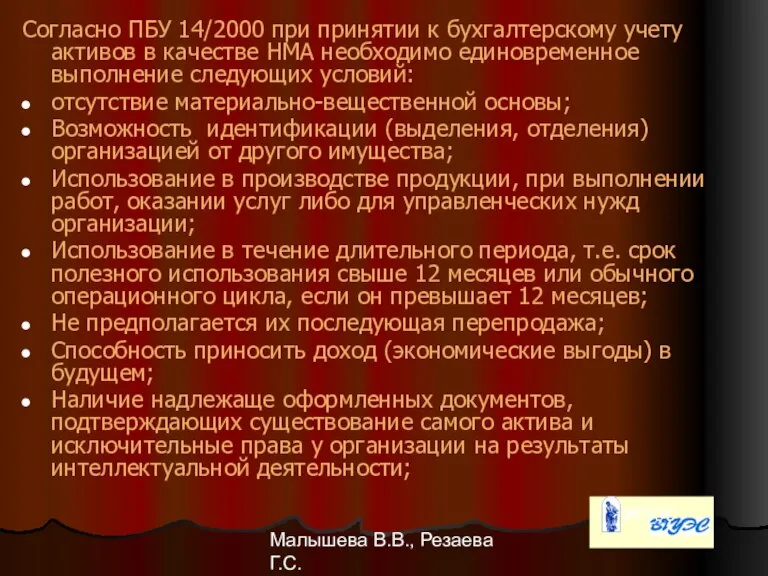

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов

Малышева В.В., Резаева Г.С.

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов

Слайд 4Малышева В.В., Резаева Г.С.

Малышева В.В., Резаева Г.С.

Слайд 5Малышева В.В., Резаева Г.С.

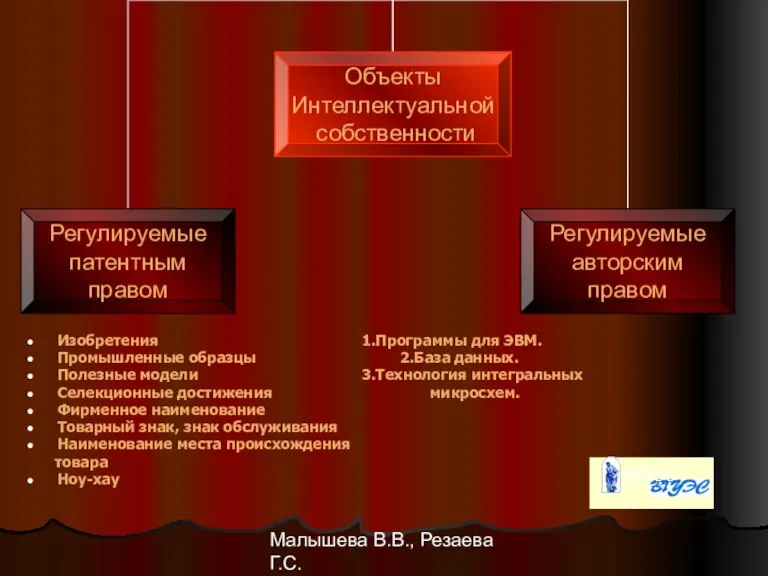

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные модели

Малышева В.В., Резаева Г.С.

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные модели

Слайд 6Малышева В.В., Резаева Г.С.

Малышева В.В., Резаева Г.С.

Слайд 7Малышева В.В., Резаева Г.С.

Варианты формирования первоначальной стоимости НМА

Малышева В.В., Резаева Г.С.

Варианты формирования первоначальной стоимости НМА

Слайд 8Малышева В.В., Резаева Г.С.

Малышева В.В., Резаева Г.С.

Слайд 9Малышева В.В., Резаева Г.С.

Состав документов,

оформляющих права

организации на

НМА.

Договор о НОУ-ХАУ

Договор о

Малышева В.В., Резаева Г.С.

Состав документов,

оформляющих права

организации на

НМА.

Договор о НОУ-ХАУ

Договор о

Слайд 10Малышева В.В., Резаева Г.С.

Малышева В.В., Резаева Г.С.

Слайд 11Малышева В.В., Резаева Г.С.

Д Счет 08 «Вложение во внеоборотные активы К

Сн –

Малышева В.В., Резаева Г.С.

Д Счет 08 «Вложение во внеоборотные активы К

Сн –

Слайд 12Малышева В.В., Резаева Г.С.

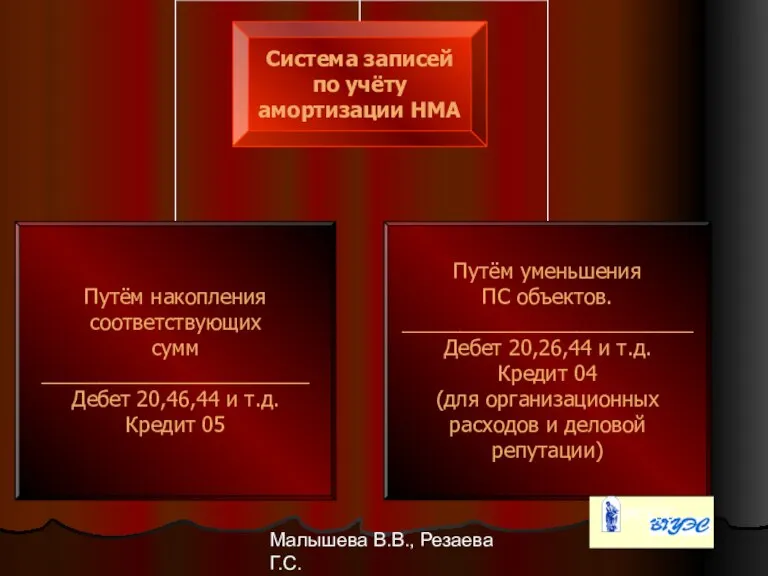

Учет движения НМА.

Корреспонденция счета

Малышева В.В., Резаева Г.С.

Учет движения НМА.

Корреспонденция счета

Слайд 13Малышева В.В., Резаева Г.С.

Малышева В.В., Резаева Г.С.

Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Бизнес демография предприятий

Бизнес демография предприятий Экономика и государство

Экономика и государство О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии UNEC__1664795552

UNEC__1664795552 Производственная практика №2

Производственная практика №2 Экономические субъекты и системы организации экономической жизни общества. Тема 2

Экономические субъекты и системы организации экономической жизни общества. Тема 2 Основные формы региональной экономической интеграции

Основные формы региональной экономической интеграции Электроэнергетика

Электроэнергетика Черная металлургия России

Черная металлургия России Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092

Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092 Экономические циклы

Экономические циклы makro_T3

makro_T3 Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Процесс регулирования и управления по отклонениям

Процесс регулирования и управления по отклонениям Национальное счетоводство

Национальное счетоводство Вводное 1 занятие по экономике

Вводное 1 занятие по экономике Пенсионная система Франции

Пенсионная система Франции Общая и предельная полезность. Закон убывающей предельной полезности

Общая и предельная полезность. Закон убывающей предельной полезности Характеристика фармацевтического рынка

Характеристика фармацевтического рынка Производство - основа экономики

Производство - основа экономики Система управления персоналом

Система управления персоналом Оценка качества

Оценка качества Экономика как социально-экономическая система

Экономика как социально-экономическая система Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов

Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01

Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01 Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана

Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана Задача будущего экономиста

Задача будущего экономиста