- Налоговая политика государства

Содержание

- 2. Любое государство, концентрированно выражая интересы общества в различных отраслях жизнедеятельности, вырабатывает и реализует соответствующую политику —

- 3. Налоговая политика государства Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и

- 4. Налоговая политика государства Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития

- 5. Налоговая политика государства Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со

- 6. Цели налоговой политики Экономические Фискальные Социальные Международные

- 7. Взаимосвязь экономической, финансовой и налоговой политики

- 9. Формы налоговой политики 1. Политика максимальных налогов Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы

- 10. Формы налоговой политики 2. Политика экономического развития Государство в максимально возможных размерах налогового бремени учитывает не

- 11. Формы налоговой политики 3. Политика разумных налогов Представляет собой нечто среднее между первой и второй. Суть

- 12. Рассматривая направления налоговой политики государства Л. Окунева выделяет три её типа. Первый тип — политика максимальных

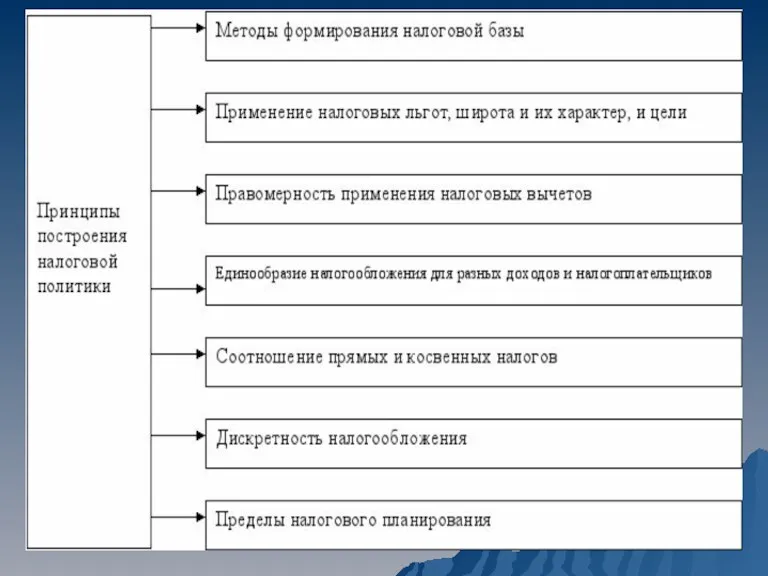

- 13. Определив цели и задачи налоговой политики, государство выбирает методы и инструменты её осуществления. Использование того или

- 14. Говоря о связи государства и налогообложения, нельзя не сказать о категории налогового бремени (налоговый гнет). На

- 15. Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением средств на уплату налога

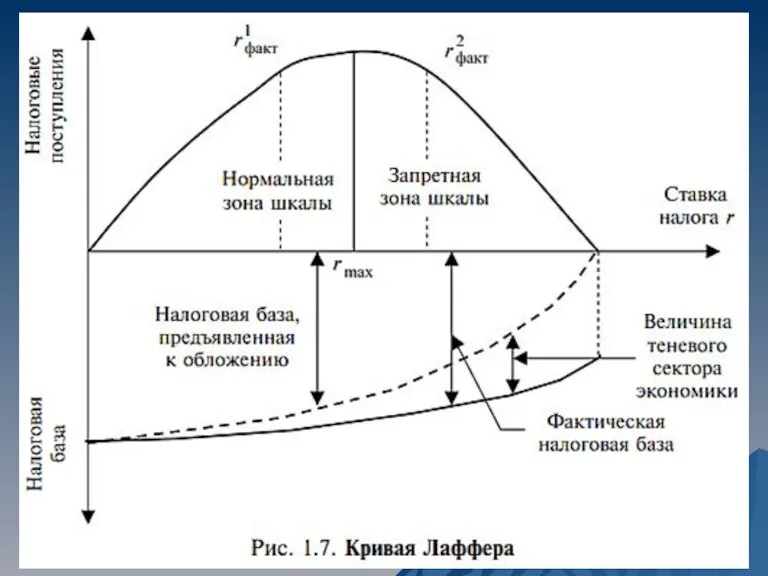

- 16. Общепризнанной в теории налогообложения выступает кривая Лэффера (Laffer currve), показывающая связь между налоговыми ставками и объемом

- 19. Скачать презентацию

Слайд 2Любое государство, концентрированно выражая интересы общества в различных отраслях жизнедеятельности, вырабатывает и реализует соответствующую

Любое государство, концентрированно выражая интересы общества в различных отраслях жизнедеятельности, вырабатывает и реализует соответствующую

Слайд 3Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой совокупность

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой совокупность

Слайд 4Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно

Слайд 5Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы страны

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы страны

Слайд 6Цели налоговой политики

Экономические

Фискальные

Социальные

Международные

Цели налоговой политики

Экономические

Фискальные

Социальные

Международные

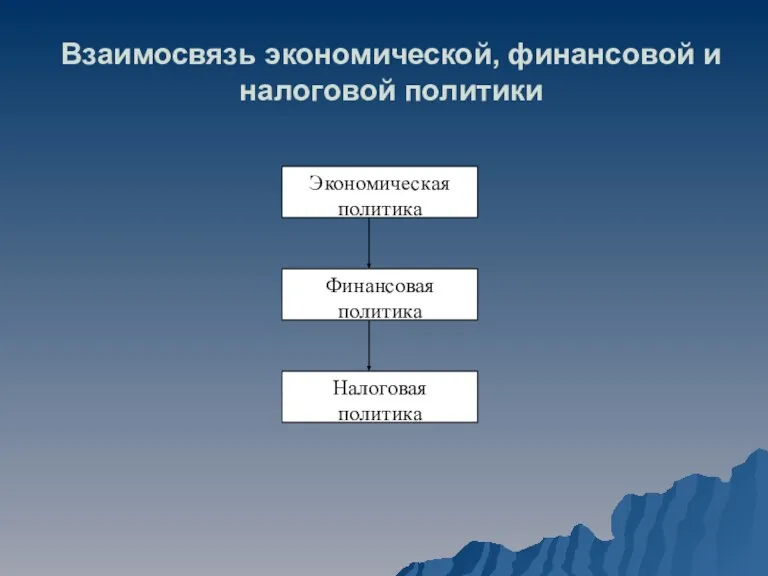

Слайд 7Взаимосвязь экономической, финансовой и налоговой политики

Взаимосвязь экономической, финансовой и налоговой политики

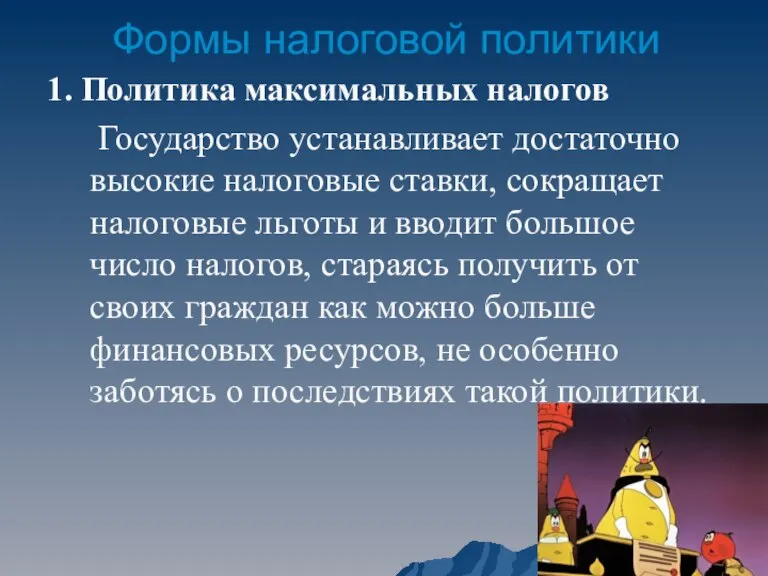

Слайд 9Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые ставки,

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые ставки,

Слайд 10Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах налогового

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах налогового

Слайд 11Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между первой

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между первой

Слайд 12Рассматривая направления налоговой политики государства Л. Окунева выделяет три её типа. Первый тип

Рассматривая направления налоговой политики государства Л. Окунева выделяет три её типа. Первый тип

Слайд 13Определив цели и задачи налоговой политики, государство выбирает методы и инструменты её осуществления. Использование того

Определив цели и задачи налоговой политики, государство выбирает методы и инструменты её осуществления. Использование того

Слайд 14Говоря о связи государства и налогообложения, нельзя не сказать о категории налогового бремени (налоговый гнет).

На макроэкономическом уровне налоговое бремя (налоговый

Говоря о связи государства и налогообложения, нельзя не сказать о категории налогового бремени (налоговый гнет).

На макроэкономическом уровне налоговое бремя (налоговый

Слайд 15Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением

Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением

Слайд 16Общепризнанной в теории налогообложения выступает кривая Лэффера (Laffer currve), показывающая связь между налоговыми

Общепризнанной в теории налогообложения выступает кривая Лэффера (Laffer currve), показывающая связь между налоговыми

Экономический кризис 1974-1975 годов

Экономический кризис 1974-1975 годов Введение+в+микроэкономику_типовые+задачи (1)

Введение+в+микроэкономику_типовые+задачи (1) Методические рекомендации по выполнению экономической части дипломного проекта

Методические рекомендации по выполнению экономической части дипломного проекта Semeyny_byudzhet

Semeyny_byudzhet Распределение первичных доходов в рыночной экономике

Распределение первичных доходов в рыночной экономике Отчет по производственной практике

Отчет по производственной практике Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Аристотель о двух видах хозяйственной деятельности и двух путях развития хозяйства: ойкономикосе – домострое и хрематистике

Аристотель о двух видах хозяйственной деятельности и двух путях развития хозяйства: ойкономикосе – домострое и хрематистике Специфика менеджмента в России

Специфика менеджмента в России Система национального счетоводства

Система национального счетоводства Основной капитал предприятия

Основной капитал предприятия Обзор проекта сквера на ул. 23 гвардейской дивизии

Обзор проекта сквера на ул. 23 гвардейской дивизии Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы

Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы Мастер-класс Экономические знания - основа формирования личности

Мастер-класс Экономические знания - основа формирования личности Основы теории спроса и предложения. Модель D-S

Основы теории спроса и предложения. Модель D-S Динамика и структурные особенности развития внешней торговли Республики Германия Выполнил: А.Ж. Сембина, студент

Динамика и структурные особенности развития внешней торговли Республики Германия Выполнил: А.Ж. Сембина, студент Tema_Proizvodstvenny_tsikl

Tema_Proizvodstvenny_tsikl Фандрайзинг: сущность, механизм и принципы использования

Фандрайзинг: сущность, механизм и принципы использования Четвертичный сектор - ведущая группа отраслей (мотор развития современной экономики)

Четвертичный сектор - ведущая группа отраслей (мотор развития современной экономики) Роль и место ФТС в системе органов государственной исполнительной власти.

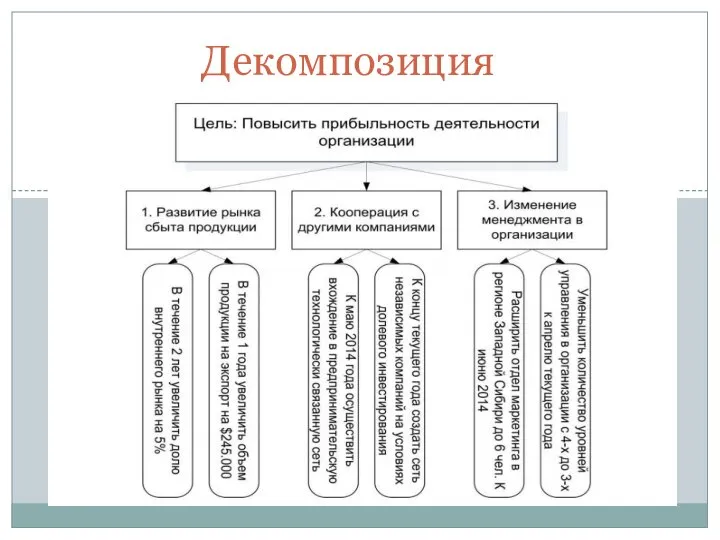

Роль и место ФТС в системе органов государственной исполнительной власти. Декомпозиция. Диагностика

Декомпозиция. Диагностика Особенности регионального и местного налогооблажения

Особенности регионального и местного налогооблажения Экономика образования. Тема 9. Направления реформирования системы образования

Экономика образования. Тема 9. Направления реформирования системы образования مبانی و اصول علم اقتصاد

مبانی و اصول علم اقتصاد Бизнес-планирование

Бизнес-планирование Экономика и экономическая наука

Экономика и экономическая наука Функция с постоянной эластичностью замены между факторами

Функция с постоянной эластичностью замены между факторами Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9)

Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9)