- Vztah inflace a nezaměstnanosti

Содержание

- 2. OBSAH Phillipsova křivka Phillipsova křivka – posun a role očekávání Phillipsova křivka – posun a nabídkový

- 3. v dlouhém období inflace spojitost s množstvím peněz a nezaměstnanost s činností odborů a podobně krátkodobě

- 4. PHILLIPSOVA KŘIVKA

- 5. Phillipsova křivka Phillipsova křivka zachycuje krátkodobý vztah mezi inflací a nezaměstnaností Původ Phillipsovy křivky A. W.

- 6. Phillipsova křivka Paul Samuelson & Robert Solow, 1960 “Analýza protiinflační politiky” nepřímo úměrný vztah mezi mírou

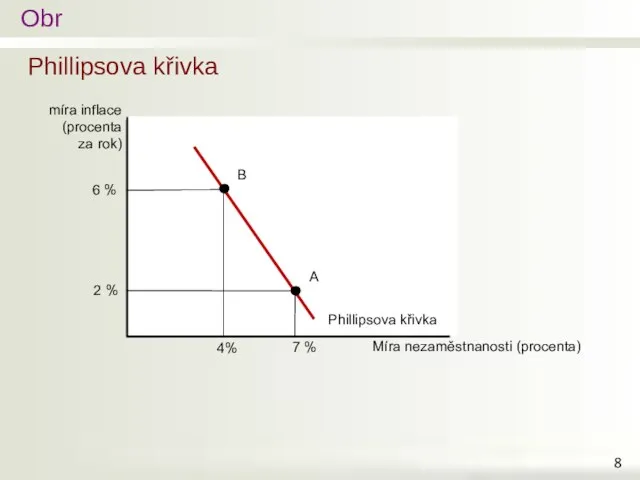

- 8. Phillipsova křivka

- 9. Phillipsova křivka AD, AS a Phillipsova křivka Phillipsova křivka kombinace inflace a nezaměstnanosti v krátkém období,

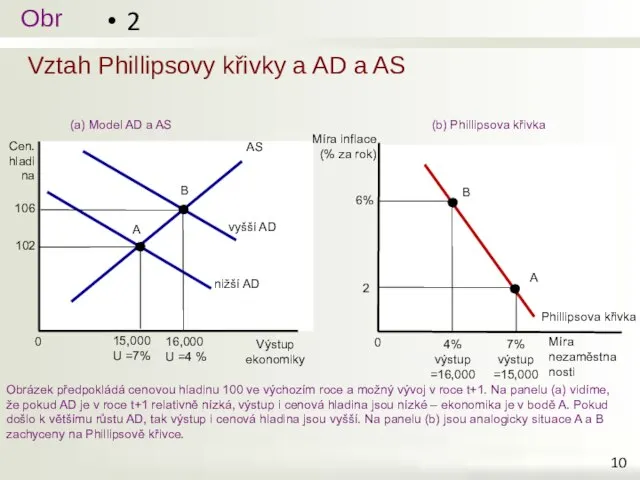

- 10. Vztah Phillipsovy křivky a AD a AS 2 Obrázek předpokládá cenovou hladinu 100 ve výchozím roce

- 11. PHILLIPSOVA KŘIVKA posun a role očekávání

- 12. Phillipsova křivka – posun a role očekávání Dlouhodobá Phillipsova křivka (PK) je vertikální pokud CB zvyšuje

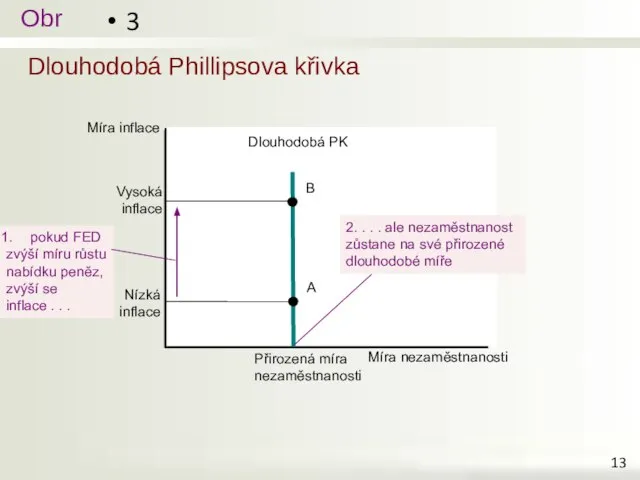

- 13. Dlouhodobá Phillipsova křivka 3

- 14. Phillipsova křivka – posun a role očekávání dlouhodobá PK vyjadřuje klasické názory na neutralitu peněz AS

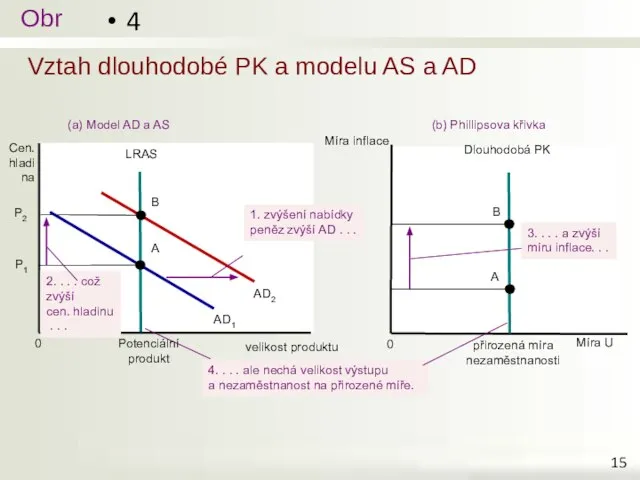

- 15. Vztah dlouhodobé PK a modelu AS a AD 4 (a) Model AD a AS (b) Phillipsova

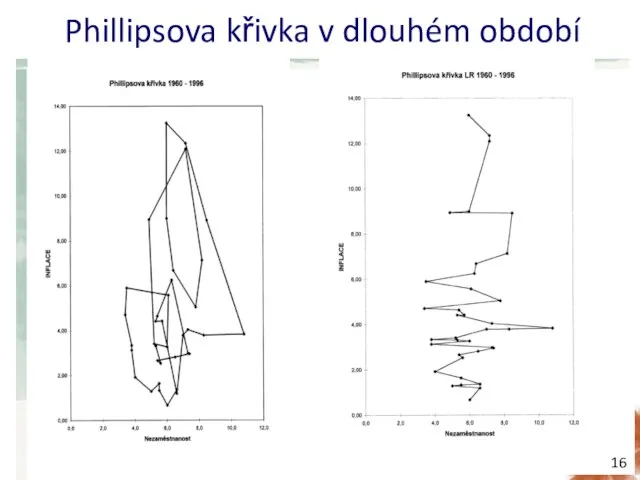

- 16. Phillipsova křivka v dlouhém období

- 17. Phillipsova křivka – posun a role očekávání přirozená míra nezaměstnanosti míra nezaměstnanosti, ke které ekonomika dlouhodobě

- 18. Phillipsova křivka – posun a role očekávání hospodářská politika na trhu práce může posunout přirozenou míru

- 19. Phillipsova křivka – posun a role očekávání Teorie a praxe PK krátkodobá PK z praktických výsledků

- 20. Phillipsova křivka – posun a role očekávání v krátkém období CB může považovat očekávanou inflaci a

- 21. Phillipsova křivka – posun a role očekávání v dlouhém období již lidé očekávají jakoukoliv inflaci, kterou

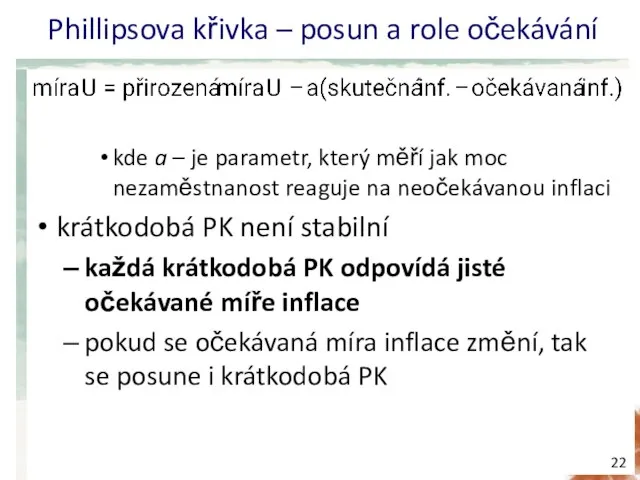

- 22. Phillipsova křivka – posun a role očekávání kde a – je parametr, který měří jak moc

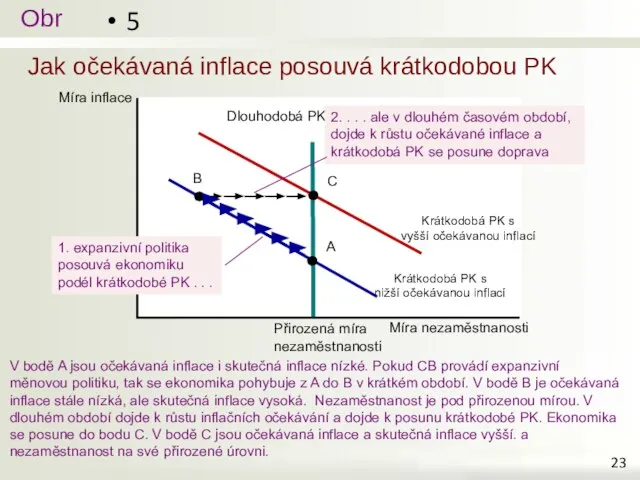

- 23. Jak očekávaná inflace posouvá krátkodobou PK 5 V bodě A jsou očekávaná inflace i skutečná inflace

- 24. Phillipsova křivka – posun a role očekávání ověření hypotézy přirozené míry U teorie přirozené míry U

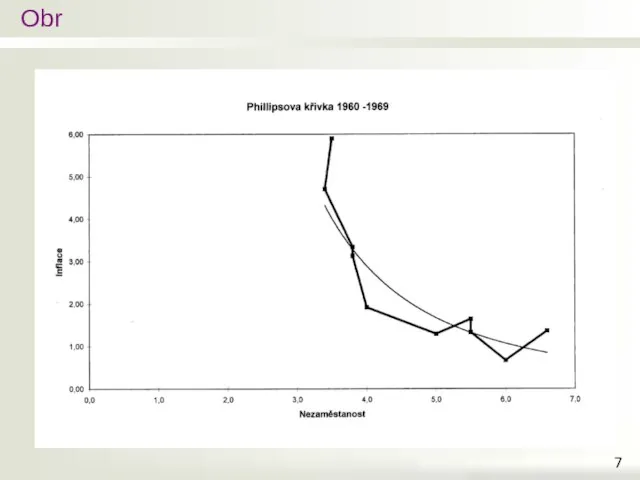

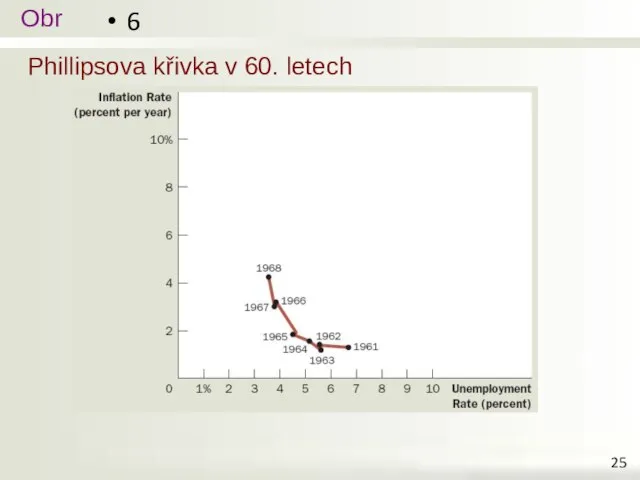

- 25. Phillipsova křivka v 60. letech 6

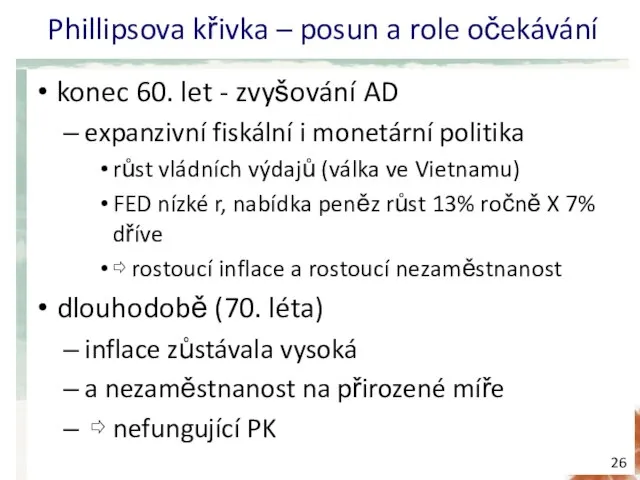

- 26. Phillipsova křivka – posun a role očekávání konec 60. let - zvyšování AD expanzivní fiskální i

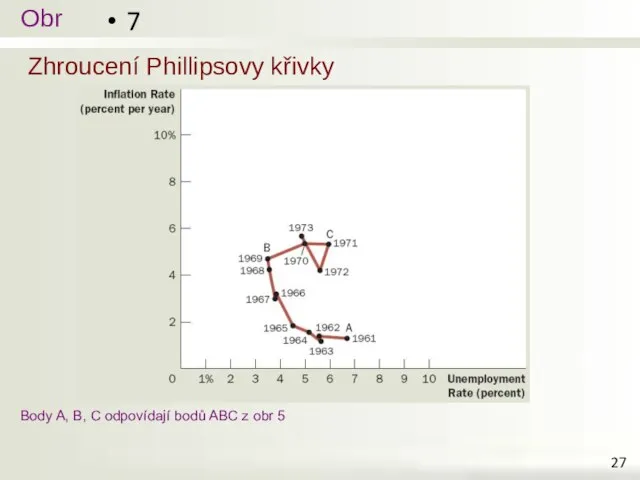

- 27. Zhroucení Phillipsovy křivky 7 Body A, B, C odpovídají bodů ABC z obr 5

- 28. Phillipsova křivka – posun a role očekávání tj. vidíme – že PK v krátkém období fungovala

- 29. PHILLIPSOVA KŘIVKA posun a nabídkový šok

- 30. Phillipsova křivka – posun a nabídkový šok nabídkový šok události, které přímo ovlivňují náklady a ceny

- 31. Phillipsova křivka – posun a nabídkový šok v realitě nabídkový šok spojen zejména se situací v

- 32. Phillipsova křivka – posun a nabídkový šok problematická volba pro HP pokud bude bojovat s inflací

- 33. Nepříznivý nabídkový šok 8 (a) Model AD a AS (b) Phillipsova křivka

- 34. Phillipsova křivka – posun a nabídkový šok růst ceny ropy AS se posunuje doleva krátkodobá PK

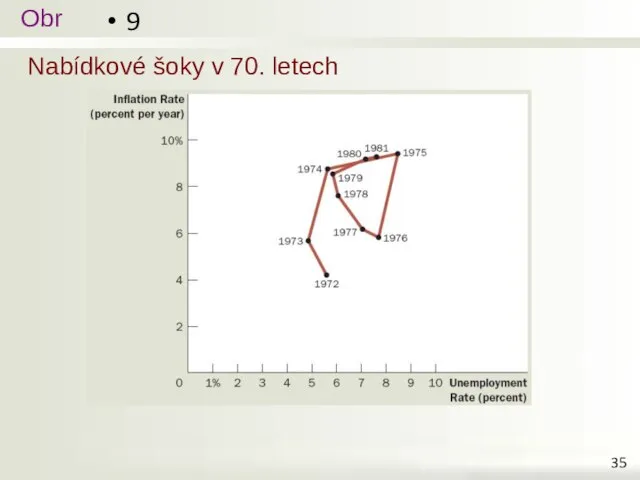

- 35. Nabídkové šoky v 70. letech 9

- 36. NÁKLADY SNÍŽENÍ INFLACE

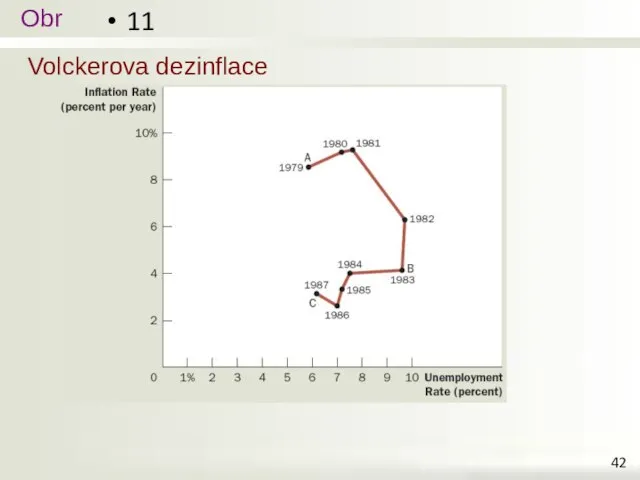

- 37. Náklady snížení inflace říjen 1979 2. ropný šok FED restriktivní - protiinflační politika (Volcker guvernér FED

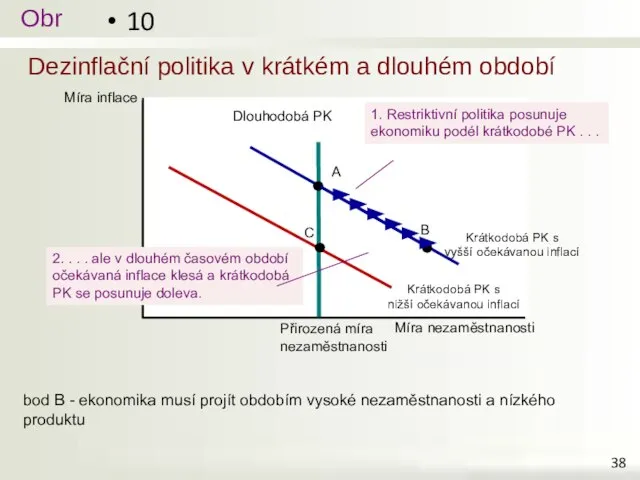

- 38. Dezinflační politika v krátkém a dlouhém období 10 bod B - ekonomika musí projít obdobím vysoké

- 39. Náklady snížení inflace koeficient obětování počet procentních bodů ročního výstupu ztracených v důsledku snížení inflace o

- 40. Náklady snížení inflace možnost bez nákladové dezinflace – dle školy racionálních očekávání s racionálními očekáváními menší

- 41. Náklady snížení inflace Volckerova desinflace nejvyšší inflace 10% pokud koeficient obětování 5%, tak snížení nákladů bude

- 42. Volckerova dezinflace 11

- 43. Náklady snížení inflace spor o racionální očekávání bez nákladové dezinflace v realitě dost vysoké náklady desinflace

- 44. Náklady snížení inflace Greenspanova éra Alan Greenspan – guvernér FED, 1987 - 2006 ve své době

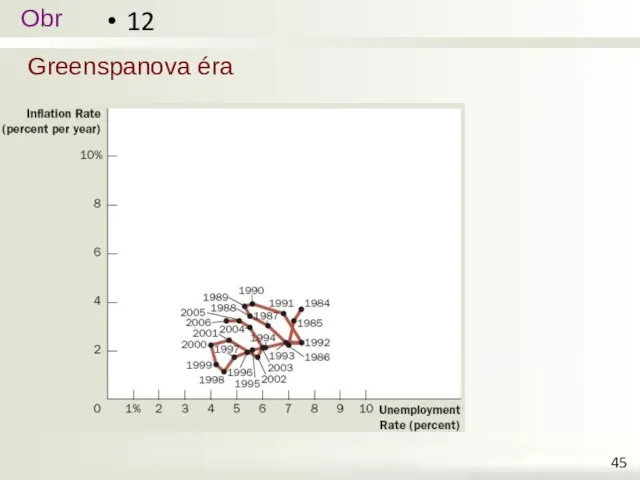

- 45. Greenspanova éra 12

- 47. Скачать презентацию

Слайд 2OBSAH

Phillipsova křivka

Phillipsova křivka – posun a role očekávání

Phillipsova křivka – posun a

OBSAH

Phillipsova křivka

Phillipsova křivka – posun a role očekávání

Phillipsova křivka – posun a

Слайд 3v dlouhém období

inflace spojitost s množstvím peněz

a nezaměstnanost s činností odborů a

v dlouhém období

inflace spojitost s množstvím peněz

a nezaměstnanost s činností odborů a

Слайд 4PHILLIPSOVA KŘIVKA

PHILLIPSOVA KŘIVKA

Слайд 5Phillipsova křivka

Phillipsova křivka

zachycuje krátkodobý vztah mezi inflací a nezaměstnaností

Původ Phillipsovy křivky

A. W.

Phillipsova křivka

Phillipsova křivka

zachycuje krátkodobý vztah mezi inflací a nezaměstnaností

Původ Phillipsovy křivky

A. W.

Слайд 6Phillipsova křivka

Paul Samuelson & Robert Solow, 1960

“Analýza protiinflační politiky”

nepřímo úměrný vztah mezi

Phillipsova křivka

Paul Samuelson & Robert Solow, 1960

“Analýza protiinflační politiky”

nepřímo úměrný vztah mezi

Слайд 8Phillipsova křivka

Phillipsova křivka

Слайд 9Phillipsova křivka

AD, AS a Phillipsova křivka

Phillipsova křivka

kombinace inflace a nezaměstnanosti v krátkém

Phillipsova křivka

AD, AS a Phillipsova křivka

Phillipsova křivka

kombinace inflace a nezaměstnanosti v krátkém

Слайд 10Vztah Phillipsovy křivky a AD a AS

2

Obrázek předpokládá cenovou hladinu 100 ve

Vztah Phillipsovy křivky a AD a AS

2

Obrázek předpokládá cenovou hladinu 100 ve

Слайд 11PHILLIPSOVA KŘIVKA

posun a role očekávání

PHILLIPSOVA KŘIVKA

posun a role očekávání

Слайд 12Phillipsova křivka – posun a role očekávání

Dlouhodobá Phillipsova křivka (PK)

je vertikální

pokud CB

Phillipsova křivka – posun a role očekávání

Dlouhodobá Phillipsova křivka (PK)

je vertikální

pokud CB

Слайд 13Dlouhodobá Phillipsova křivka

3

Dlouhodobá Phillipsova křivka

3

Слайд 14Phillipsova křivka – posun a role očekávání

dlouhodobá PK

vyjadřuje klasické názory na neutralitu

Phillipsova křivka – posun a role očekávání

dlouhodobá PK

vyjadřuje klasické názory na neutralitu

Слайд 15Vztah dlouhodobé PK a modelu AS a AD

4

(a) Model AD a AS

(b)

Vztah dlouhodobé PK a modelu AS a AD

4

(a) Model AD a AS

(b)

Слайд 16Phillipsova křivka v dlouhém období

Phillipsova křivka v dlouhém období

Слайд 17Phillipsova křivka – posun a role očekávání

přirozená míra nezaměstnanosti

míra nezaměstnanosti, ke které

Phillipsova křivka – posun a role očekávání

přirozená míra nezaměstnanosti

míra nezaměstnanosti, ke které

Слайд 18Phillipsova křivka – posun a role očekávání

hospodářská politika na trhu práce

může posunout

Phillipsova křivka – posun a role očekávání

hospodářská politika na trhu práce

může posunout

Слайд 19Phillipsova křivka – posun a role očekávání

Teorie a praxe PK

krátkodobá PK z

Phillipsova křivka – posun a role očekávání

Teorie a praxe PK

krátkodobá PK z

Слайд 20Phillipsova křivka – posun a role očekávání

v krátkém období

CB může považovat očekávanou

Phillipsova křivka – posun a role očekávání

v krátkém období

CB může považovat očekávanou

Слайд 21Phillipsova křivka – posun a role očekávání

v dlouhém období

již lidé očekávají jakoukoliv

Phillipsova křivka – posun a role očekávání

v dlouhém období

již lidé očekávají jakoukoliv

Слайд 22Phillipsova křivka – posun a role očekávání

kde a – je parametr, který

Phillipsova křivka – posun a role očekávání

kde a – je parametr, který

Слайд 23Jak očekávaná inflace posouvá krátkodobou PK

5

V bodě A jsou očekávaná inflace i

Jak očekávaná inflace posouvá krátkodobou PK

5

V bodě A jsou očekávaná inflace i

Слайд 24Phillipsova křivka – posun a role očekávání

ověření hypotézy přirozené míry U

teorie přirozené

Phillipsova křivka – posun a role očekávání

ověření hypotézy přirozené míry U

teorie přirozené

Слайд 25Phillipsova křivka v 60. letech

6

Phillipsova křivka v 60. letech

6

Слайд 26Phillipsova křivka – posun a role očekávání

konec 60. let - zvyšování AD

expanzivní

Phillipsova křivka – posun a role očekávání

konec 60. let - zvyšování AD

expanzivní

Слайд 27Zhroucení Phillipsovy křivky

7

Body A, B, C odpovídají bodů ABC z obr 5

Zhroucení Phillipsovy křivky

7

Body A, B, C odpovídají bodů ABC z obr 5

Слайд 28Phillipsova křivka – posun a role očekávání

tj. vidíme – že PK v

Phillipsova křivka – posun a role očekávání

tj. vidíme – že PK v

Слайд 29PHILLIPSOVA KŘIVKA

posun a nabídkový šok

PHILLIPSOVA KŘIVKA

posun a nabídkový šok

Слайд 30Phillipsova křivka – posun a nabídkový šok

nabídkový šok

události, které přímo ovlivňují náklady

Phillipsova křivka – posun a nabídkový šok

nabídkový šok

události, které přímo ovlivňují náklady

Слайд 31Phillipsova křivka – posun a nabídkový šok

v realitě nabídkový šok spojen zejména

Phillipsova křivka – posun a nabídkový šok

v realitě nabídkový šok spojen zejména

Слайд 32Phillipsova křivka – posun a nabídkový šok

problematická volba pro HP

pokud bude bojovat

Phillipsova křivka – posun a nabídkový šok

problematická volba pro HP

pokud bude bojovat

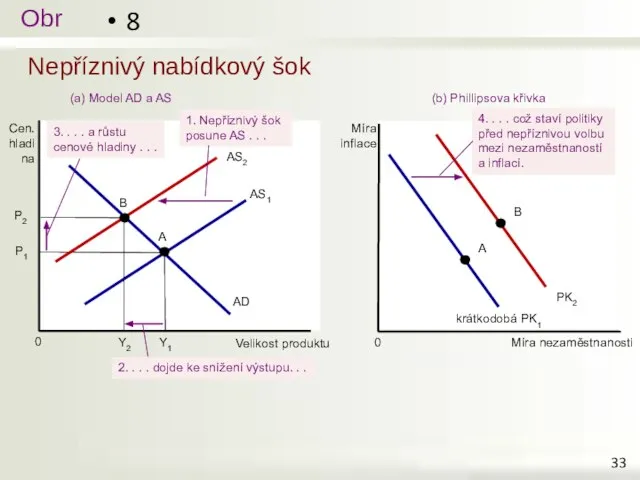

Слайд 33Nepříznivý nabídkový šok

8

(a) Model AD a AS

(b) Phillipsova křivka

Nepříznivý nabídkový šok

8

(a) Model AD a AS

(b) Phillipsova křivka

Слайд 34Phillipsova křivka – posun a nabídkový šok

růst ceny ropy

AS se posunuje doleva

krátkodobá

Phillipsova křivka – posun a nabídkový šok

růst ceny ropy

AS se posunuje doleva

krátkodobá

Слайд 35Nabídkové šoky v 70. letech

9

Nabídkové šoky v 70. letech

9

Слайд 36NÁKLADY SNÍŽENÍ INFLACE

NÁKLADY SNÍŽENÍ INFLACE

Слайд 37Náklady snížení inflace

říjen 1979

2. ropný šok

FED restriktivní - protiinflační politika (Volcker guvernér

Náklady snížení inflace

říjen 1979

2. ropný šok

FED restriktivní - protiinflační politika (Volcker guvernér

Слайд 38Dezinflační politika v krátkém a dlouhém období

10

bod B - ekonomika musí projít

Dezinflační politika v krátkém a dlouhém období

10

bod B - ekonomika musí projít

Слайд 39Náklady snížení inflace

koeficient obětování

počet procentních bodů ročního výstupu

ztracených v důsledku snížení inflace

Náklady snížení inflace

koeficient obětování

počet procentních bodů ročního výstupu

ztracených v důsledku snížení inflace

Слайд 40Náklady snížení inflace

možnost bez nákladové dezinflace – dle školy racionálních očekávání

s racionálními

Náklady snížení inflace

možnost bez nákladové dezinflace – dle školy racionálních očekávání

s racionálními

Слайд 41Náklady snížení inflace

Volckerova desinflace

nejvyšší inflace 10%

pokud koeficient obětování 5%, tak snížení nákladů

Náklady snížení inflace

Volckerova desinflace

nejvyšší inflace 10%

pokud koeficient obětování 5%, tak snížení nákladů

Слайд 42Volckerova dezinflace

11

Volckerova dezinflace

11

Слайд 43Náklady snížení inflace

spor o racionální očekávání bez nákladové dezinflace

v realitě dost

Náklady snížení inflace

spor o racionální očekávání bez nákladové dezinflace

v realitě dost

Слайд 44Náklady snížení inflace

Greenspanova éra

Alan Greenspan – guvernér FED, 1987 - 2006

ve své

Náklady snížení inflace

Greenspanova éra

Alan Greenspan – guvernér FED, 1987 - 2006

ve své

Слайд 45Greenspanova éra

12

Greenspanova éra

12

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН