Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая: практическая значимость)

- Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая: практическая значимость)

Содержание

- 2. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 2. Гипертекстовое

- 3. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 3. Гипертекстовое

- 4. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 4. Гипертекстовое

- 5. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 5. Гипертекстовое

- 6. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 6. Гипертекстовое

- 7. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 7. Гипертекстовое

- 8. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 8. Гипертекстовое

- 9. 08/28/2023 Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость) http://valspec.newmail.ru/ 9. Гипертекстовое

- 10. 10. Партнерская Система ЗОРАН Лучшее универсальное средство для создания, анализа, корректировки, развития и ведения эксклюзивных инвестиционных,

- 11. 11. В чем разница! Главное отличие Партнерской Системы ЗОРАН от любой другой компьютерной программы заключается в

- 12. 12. Ответ скептикам Почему-то считается, что существует очень много компьютерных программ подобного рода, и этими программами

- 13. 13. В чем, однако, скептики могут быть правы – приближенные аналоги всегда можно найти Действительно, существует

- 14. 14. Точные или четкие данные Все обычные компьютерные программы, также как и Партнерская Система ЗОРАН, ‘‘умеют’’

- 15. 15. Предел возможностей для точных расчетов (введение) На следующих рисунках четко показан максимум из того, что

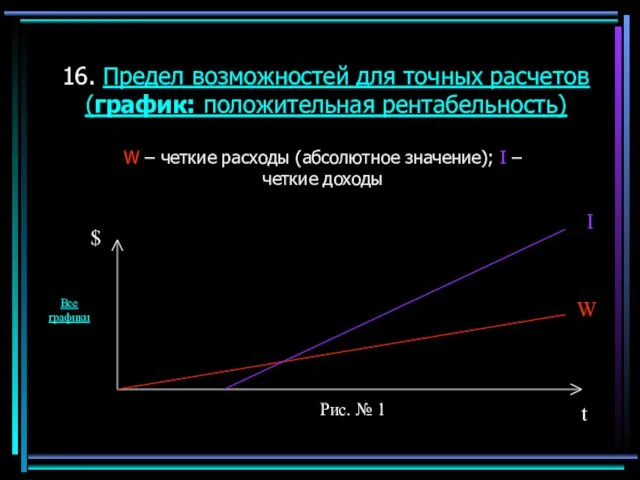

- 16. 16. Предел возможностей для точных расчетов (график: положительная рентабельность) W – четкие расходы (абсолютное значение); I

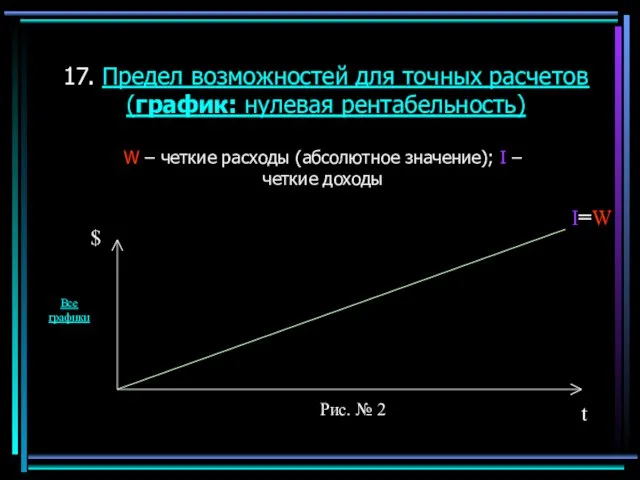

- 17. 17. Предел возможностей для точных расчетов (график: нулевая рентабельность) W – четкие расходы (абсолютное значение); I

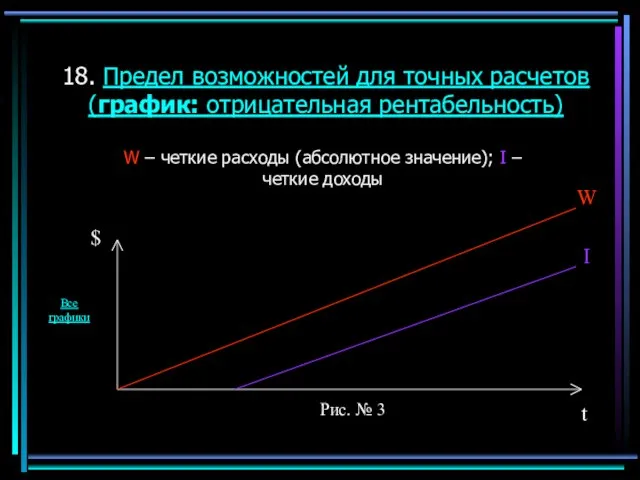

- 18. 18. Предел возможностей для точных расчетов (график: отрицательная рентабельность) W – четкие расходы (абсолютное значение); I

- 19. 19. Предел возможностей для точных расчетов (обобщение) Обобщим вышесказанное. Перечислим основные, самые важные варианты графического представления

- 20. 20. Не все потеряно! Преодолеть предел возможностей для точных расчетов Вам позволит компьютерная программа нового поколения

- 21. 21. Для чего нужны новые типы данных (прогнозирование будущего) Результаты расчетов, полученные при помощи традиционных компьютерных

- 22. 22. Нечеткие или неточные данные Во-первых, это нечеткие или неточные данные. Например, известно, что на сегодняшний

- 23. 23. Совместное применение точных и нечетких данных Итак, полезность применения нечетких данных для целей прогнозирования не

- 24. 24. Для чего нужны новые типы данных (анализ и оценка прошлого) Как только что было упомянуто,

- 25. 25. Преодоление предела возможностей для точных расчетов На следующих слайдах четко показаны (с пояснениями) результаты расчетов,

- 26. 26. Бизнес-проект однозначно рентабелен (введение: доходы и расходы нечеткие) На следующем рисунке продемонстрирована ситуация, когда с

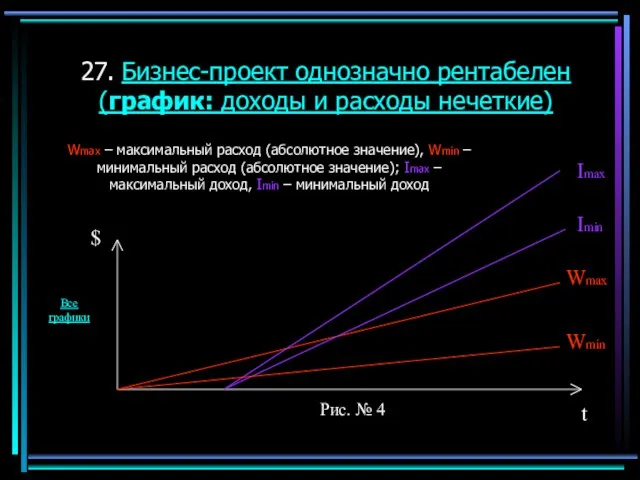

- 27. 27. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение), Wmin

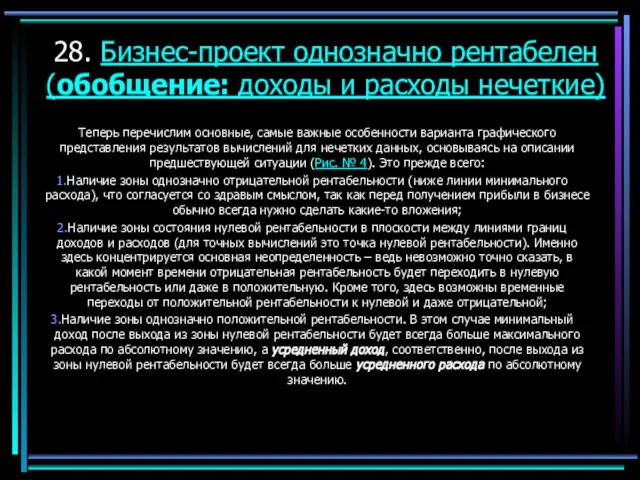

- 28. 28. Бизнес-проект однозначно рентабелен (обобщение: доходы и расходы нечеткие) Теперь перечислим основные, самые важные особенности варианта

- 29. 29. Бизнес-проект однозначно рентабелен (введение, обобщение: доходы и расходы нечеткие, варианты графиков) На следующих рисунках продемонстрированы

- 30. 30. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 1) Wmax – максимальный расход

- 31. 31. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 2) Wmax – максимальный расход

- 32. 32. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 3) Wmax – максимальный расход

- 33. 33. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 4) Wmax – максимальный расход

- 34. 34. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 5) Wmax – максимальный расход

- 35. 35. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 6) Wmax – максимальный расход

- 36. 36. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 7) Wmax – максимальный расход

- 37. 37. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 8) Wmax – максимальный расход

- 38. 38. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 9) Wmax – максимальный расход

- 39. 39. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 10) Wmax – максимальный расход

- 40. 40. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 11) Wmax – максимальный расход

- 41. 41. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 12) Wmax – максимальный расход

- 42. 42. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 13) Wmax – максимальный расход

- 43. 43. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 14) Wmax – максимальный расход

- 44. 44. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 15) Wmax – максимальный расход

- 45. 45. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 16) Wmax – максимальный расход

- 46. 46. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 17) Wmax – максимальный расход

- 47. 47. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 18) Wmax – максимальный расход

- 48. 48. Бизнес-проект однозначно рентабелен (введение: четкие доходы и нечеткие расходы) На следующем рисунке опять продемонстрирована ситуация,

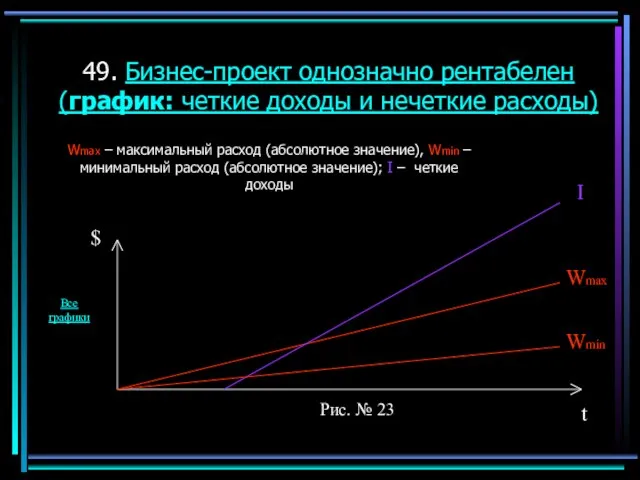

- 49. 49. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы) Wmax – максимальный расход (абсолютное значение),

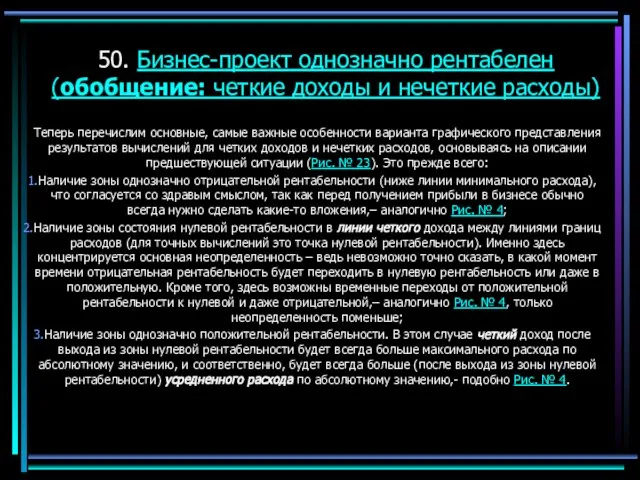

- 50. 50. Бизнес-проект однозначно рентабелен (обобщение: четкие доходы и нечеткие расходы) Теперь перечислим основные, самые важные особенности

- 51. 51. Бизнес-проект однозначно рентабелен (введение, обобщение: четкие доходы и нечеткие расходы, варианты графиков) На следующих рисунках

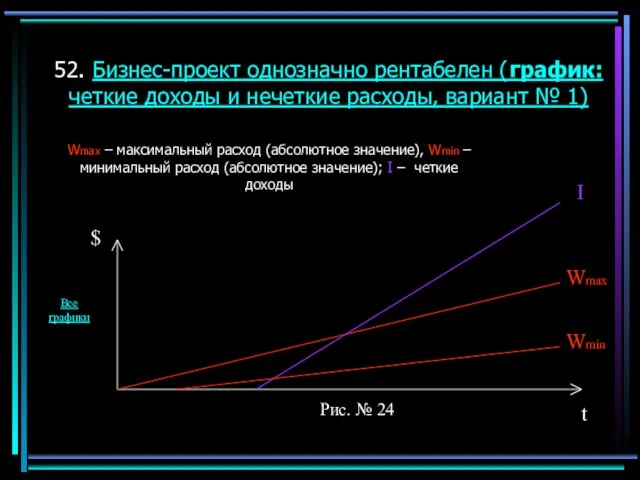

- 52. 52. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант № 1) Wmax – максимальный

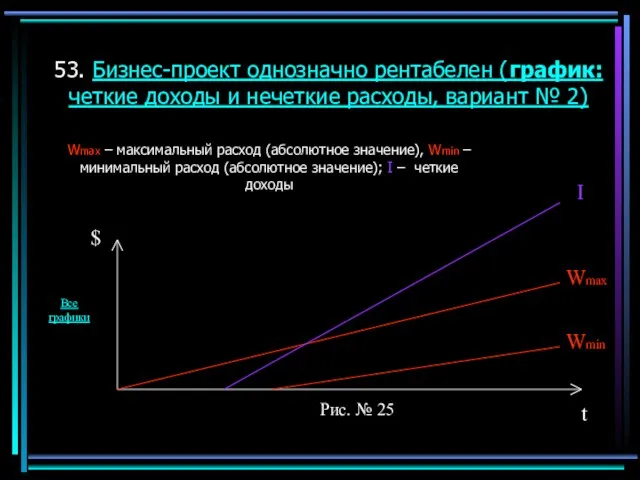

- 53. 53. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант № 2) Wmax – максимальный

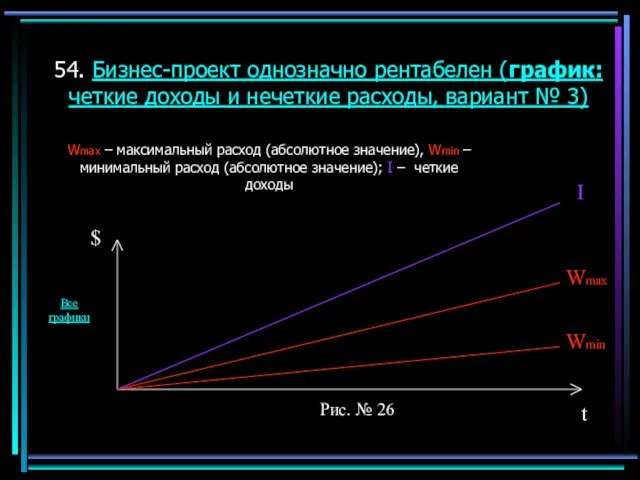

- 54. 54. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант № 3) Wmax – максимальный

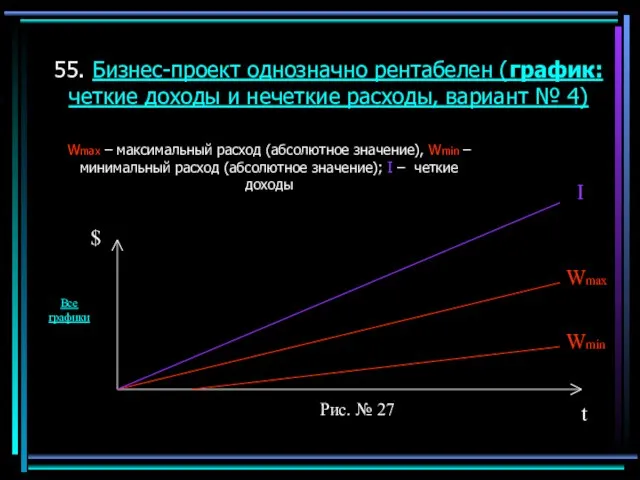

- 55. 55. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант № 4) Wmax – максимальный

- 56. 56. Бизнес-проект однозначно рентабелен (введение: нечеткие доходы и четкие расходы) На следующем рисунке снова продемонстрирована ситуация,

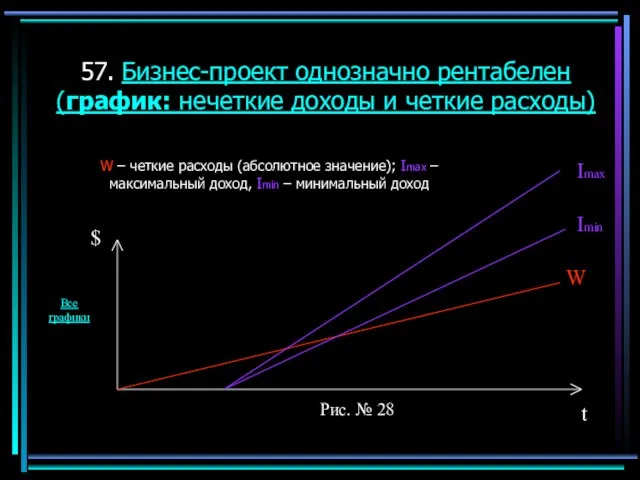

- 57. 57. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы) W – четкие расходы (абсолютное значение);

- 58. 58. Бизнес-проект однозначно рентабелен (обобщение: нечеткие доходы и четкие расходы) Теперь перечислим основные, самые важные особенности

- 59. 59. Бизнес-проект однозначно рентабелен (введение, обобщение: нечеткие доходы и четкие расходы, варианты графиков) На следующих рисунках

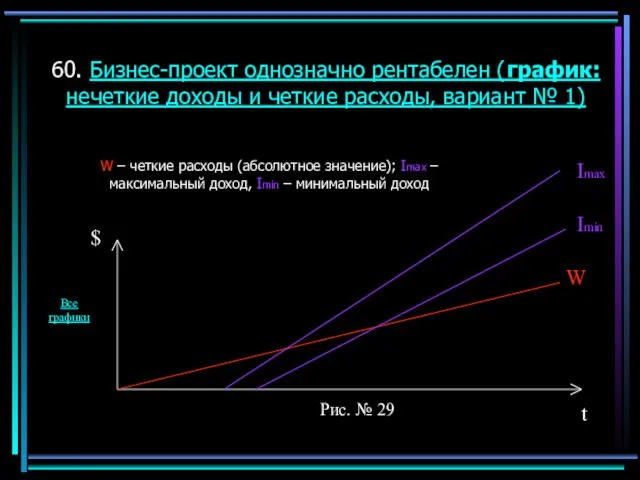

- 60. 60. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант № 1) W – четкие

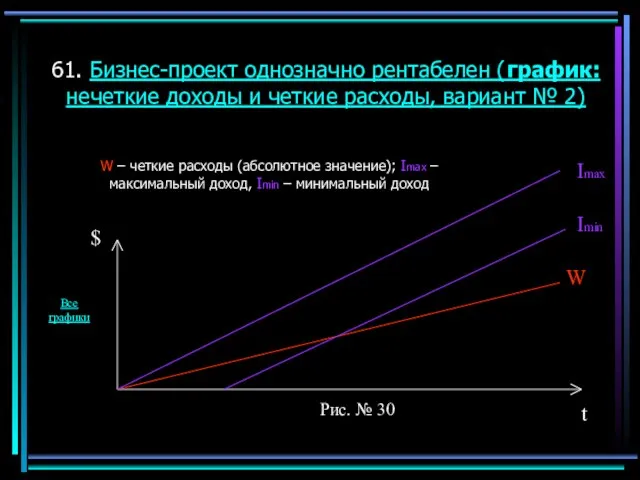

- 61. 61. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант № 2) W – четкие

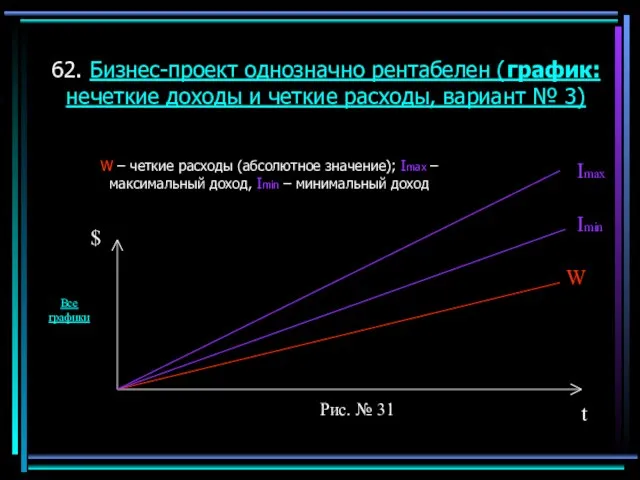

- 62. 62. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант № 3) W – четкие

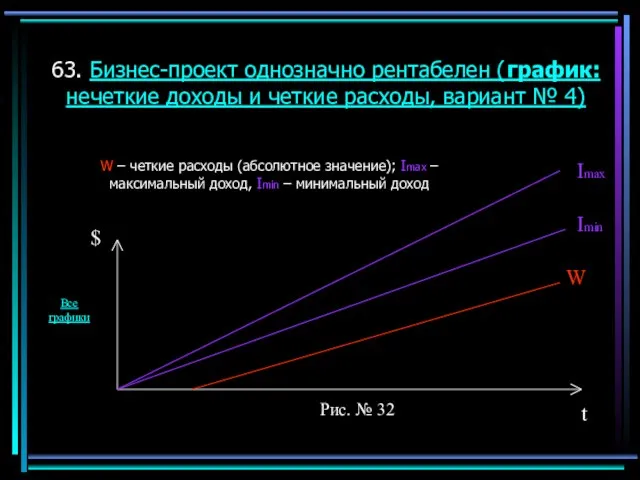

- 63. 63. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант № 4) W – четкие

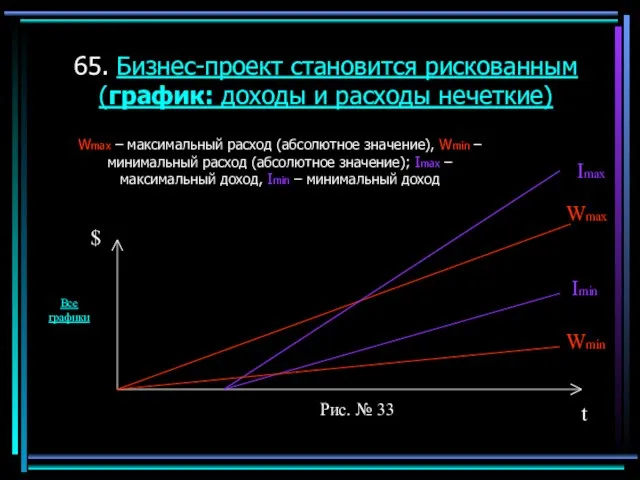

- 64. 64. Бизнес-проект становится рискованным (введение: доходы и расходы нечеткие) Рис. № 33 описывает уже неоднозначную ситуацию,

- 65. 65. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение), Wmin

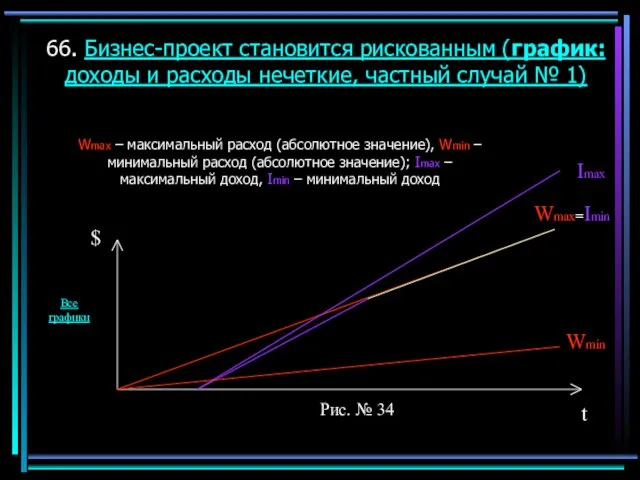

- 66. 66. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай № 1) Wmax – максимальный

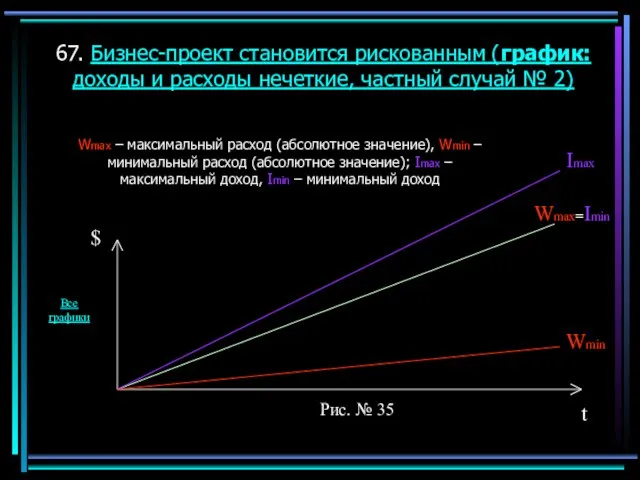

- 67. 67. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай № 2) Wmax – максимальный

- 68. 68. Бизнес-проект становится рискованным (обобщение: доходы и расходы нечеткие) Теперь перечислим основные, самые важные варианты графического

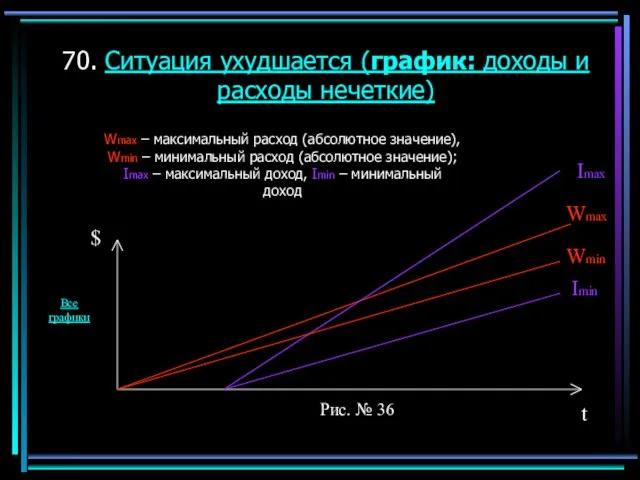

- 69. 69. Ситуация ухудшается (введение: доходы и расходы нечеткие) Рис. № 36 иллюстрирует еще более тяжелую ситуацию

- 70. 70. Ситуация ухудшается (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение), Wmin –

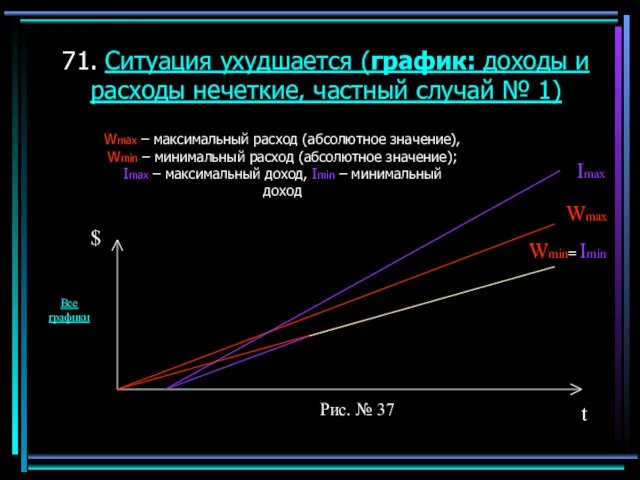

- 71. 71. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 1) Wmax – максимальный расход

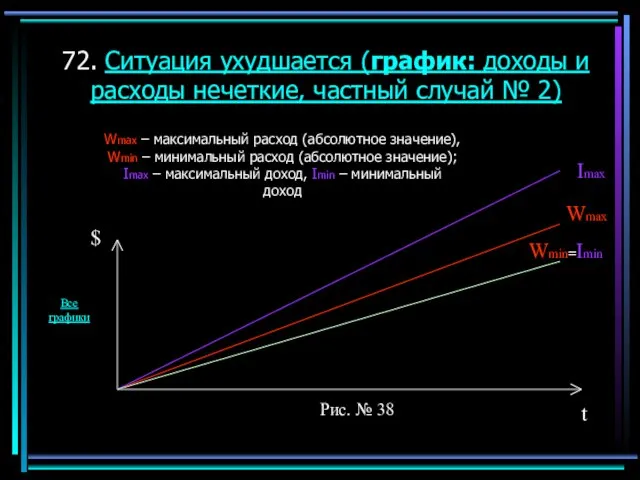

- 72. 72. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 2) Wmax – максимальный расход

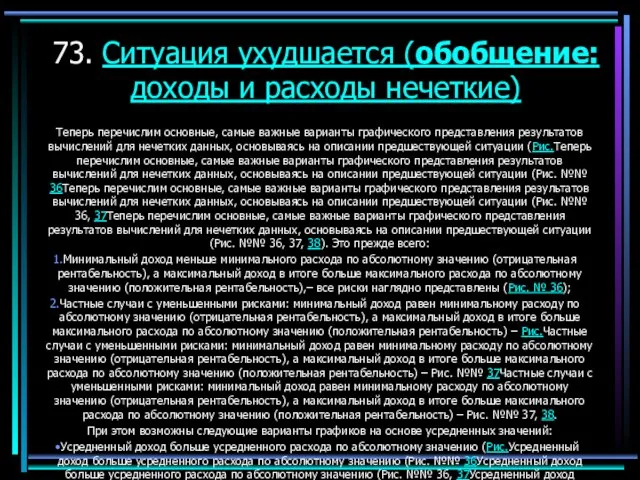

- 73. 73. Ситуация ухудшается (обобщение: доходы и расходы нечеткие) Теперь перечислим основные, самые важные варианты графического представления

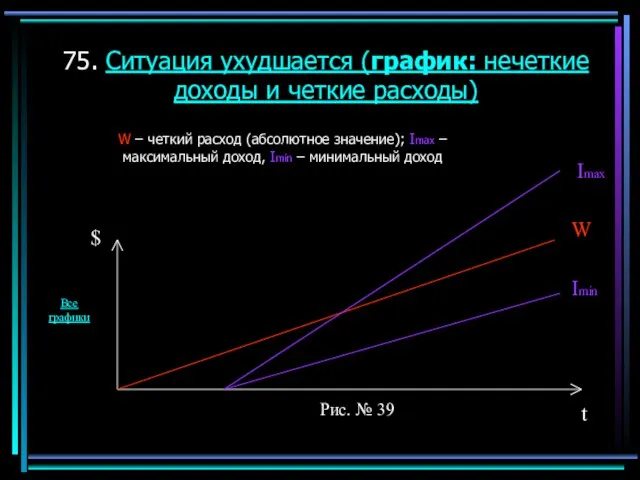

- 74. 74. Ситуация ухудшается (введение: нечеткие доходы и четкие расходы) Рис. № 39 иллюстрирует вариант описываемой ситуации,

- 75. 75. Ситуация ухудшается (график: нечеткие доходы и четкие расходы) W – четкий расход (абсолютное значение); Imax

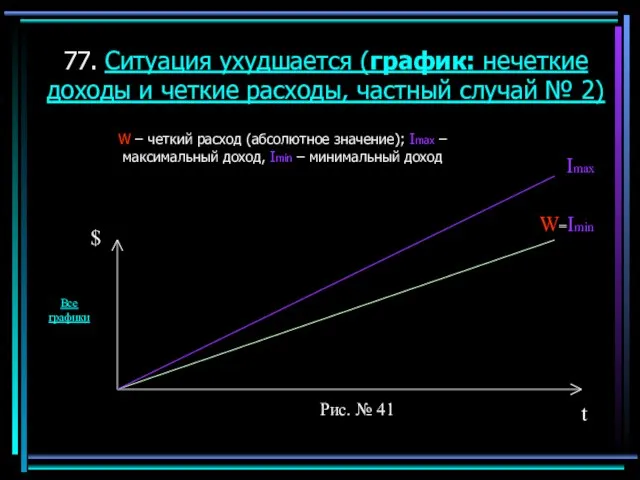

- 76. 76. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай № 1) W – четкий

- 77. 77. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай № 2) W – четкий

- 78. 78. Ситуация ухудшается (обобщение: нечеткие доходы и четкие расходы) Теперь перечислим основные, самые важные варианты графического

- 79. 79. Риск возрастает (введение: доходы и расходы нечеткие) Рис. № 42 обрисовывает ситуацию, еще более тяжелую,

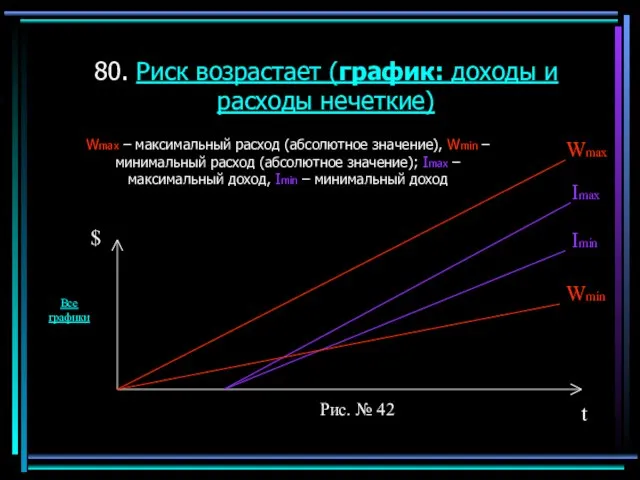

- 80. 80. Риск возрастает (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение), Wmin –

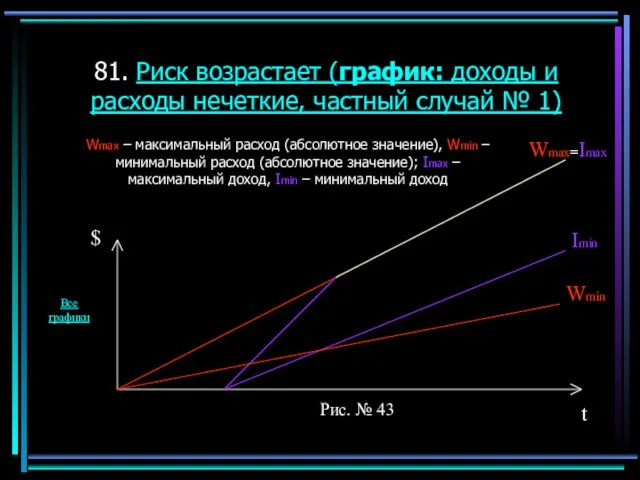

- 81. 81. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 1) Wmax – максимальный расход

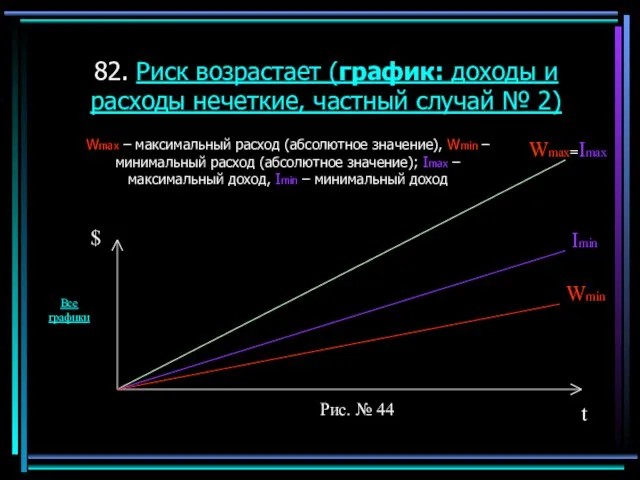

- 82. 82. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 2) Wmax – максимальный расход

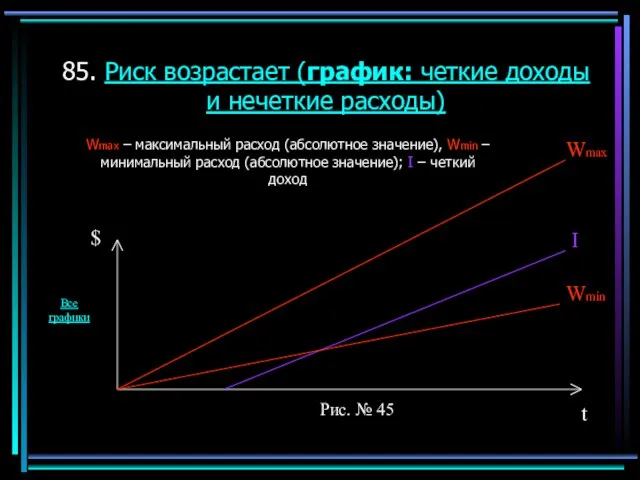

- 83. 83. Риск возрастает (обобщение: доходы и расходы нечеткие) Снова перечислим основные, самые важные варианты графического представления

- 84. 84. Риск возрастает (введение: четкие доходы и нечеткие расходы) Рис. № 45 обрисовывает вариант описываемой ситуации,

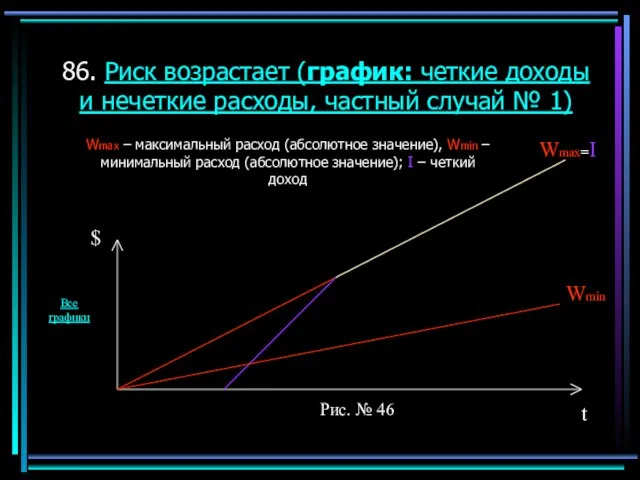

- 85. 85. Риск возрастает (график: четкие доходы и нечеткие расходы) Wmax – максимальный расход (абсолютное значение), Wmin

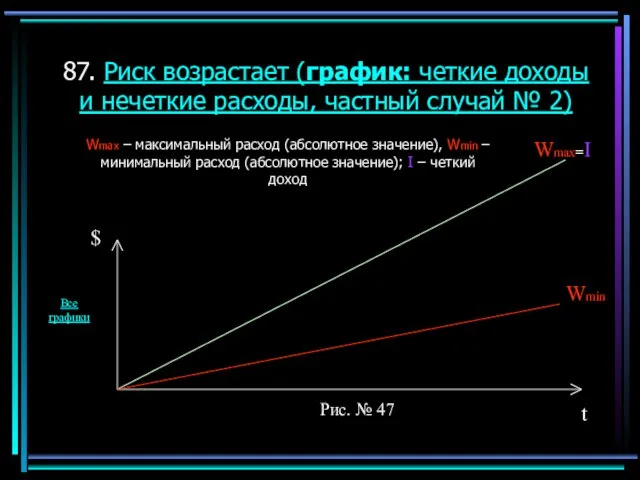

- 86. 86. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай № 1) Wmax – максимальный

- 87. 87. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай № 2) Wmax – максимальный

- 88. 88. Риск возрастает (обобщение: четкие доходы и нечеткие расходы) Снова перечислим основные, самые важные варианты графического

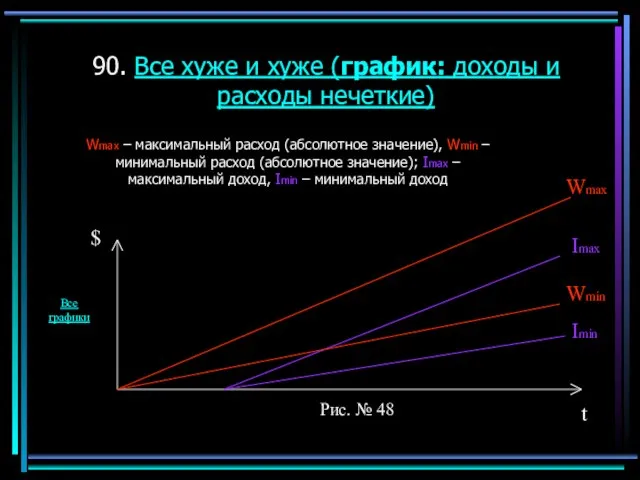

- 89. 89. Все хуже и хуже (введение: доходы и расходы нечеткие) Рис. № 48 обрисовывает ситуацию, крайне

- 90. 90. Все хуже и хуже (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение),

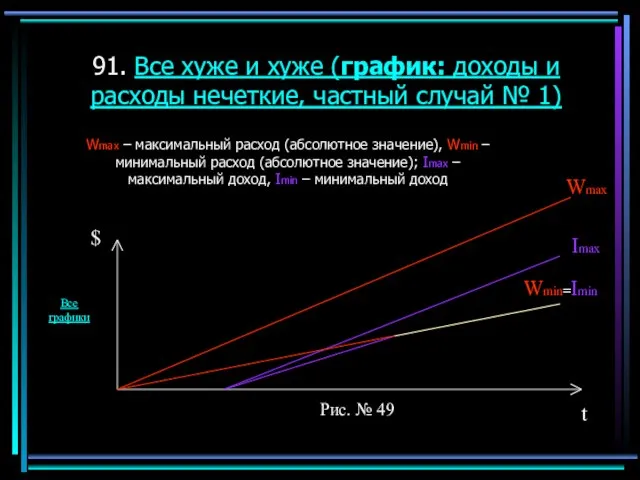

- 91. 91. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 1) Wmax –

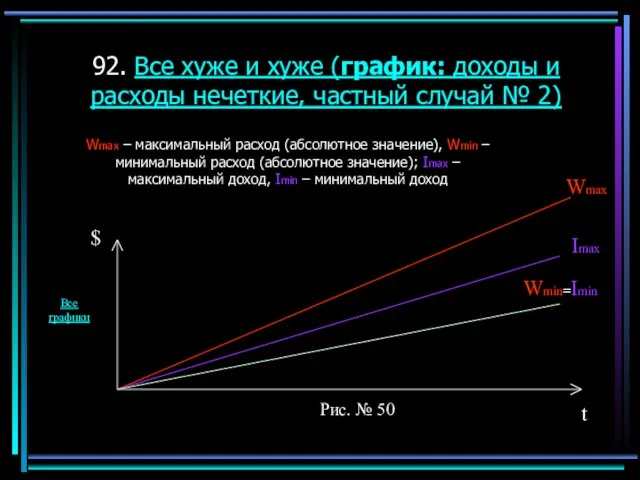

- 92. 92. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 2) Wmax –

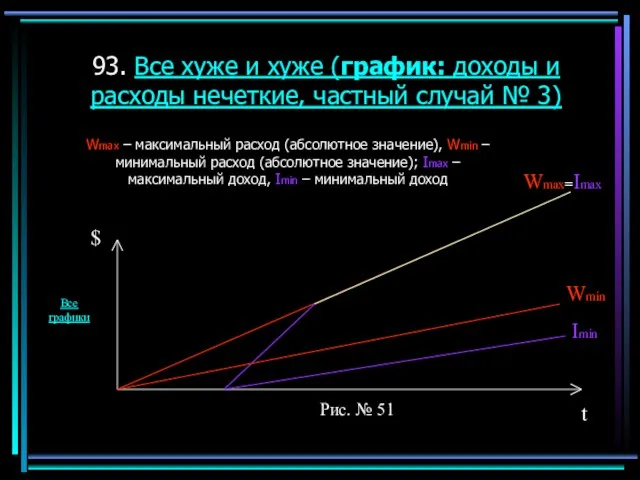

- 93. 93. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 3) Wmax –

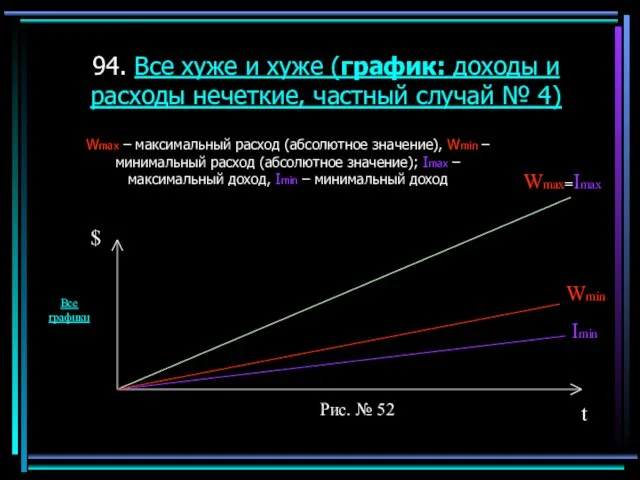

- 94. 94. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 4) Wmax –

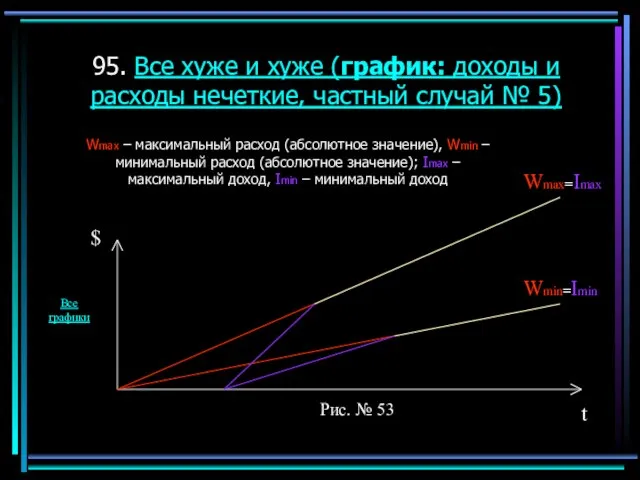

- 95. 95. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 5) Wmax –

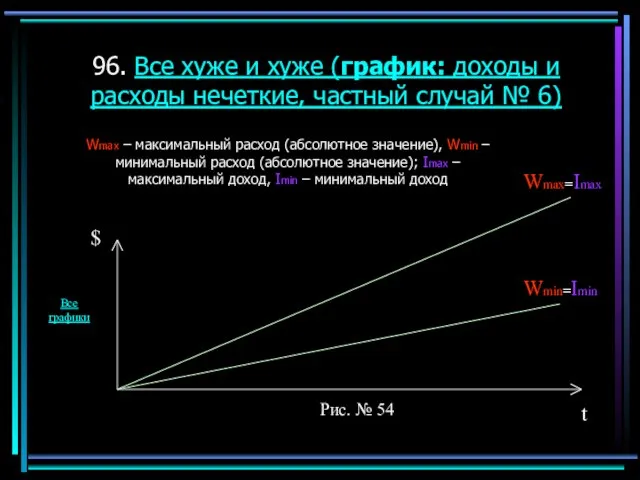

- 96. 96. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай № 6) Wmax –

- 97. 97. Все хуже и хуже (обобщение: доходы и расходы нечеткие) И опять перечислим основные, самые важные

- 98. 98. Совсем плохо (введение: доходы и расходы нечеткие) Ну и наконец, Рис. № 55: рассматриваемый проект

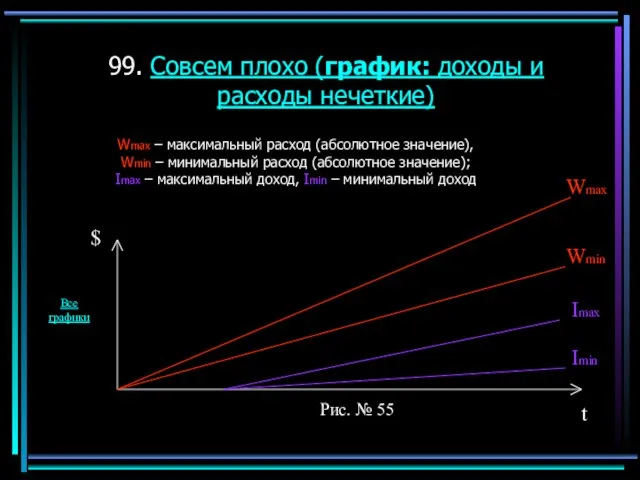

- 99. 99. Совсем плохо (график: доходы и расходы нечеткие) Wmax – максимальный расход (абсолютное значение), Wmin –

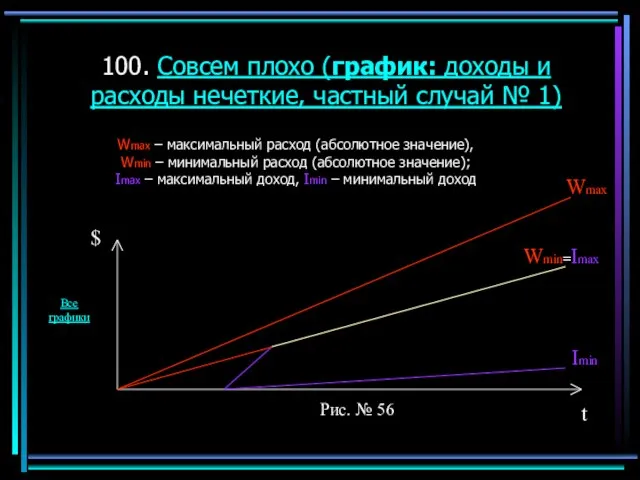

- 100. 100. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 1) Wmax – максимальный расход

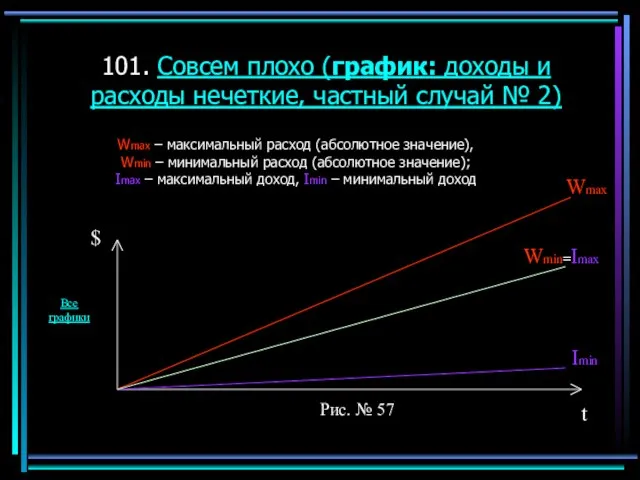

- 101. 101. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 2) Wmax – максимальный расход

- 102. 102. Совсем плохо (обобщение: доходы и расходы нечеткие) Наконец, перечислим основные, самые важные варианты графического представления

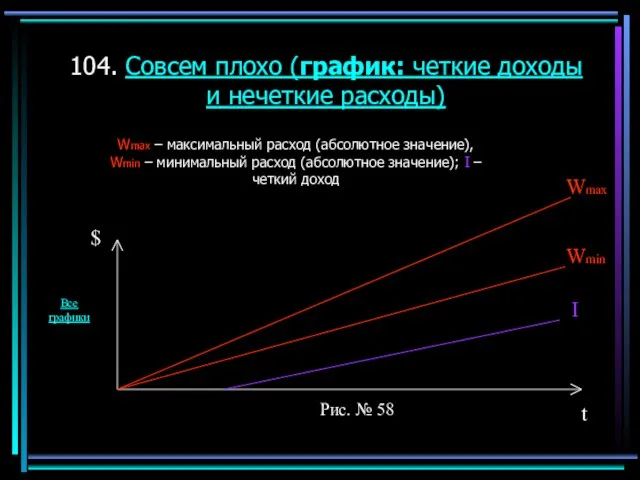

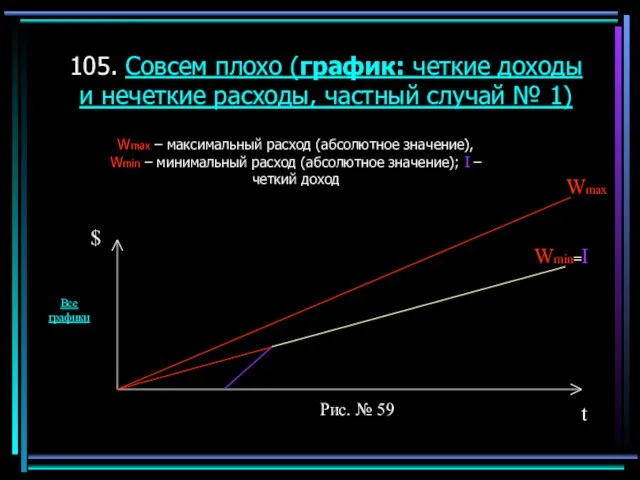

- 103. 103. Совсем плохо (введение: четкие доходы и нечеткие расходы) Ну и наконец, Рис. № 58: рассматриваемый

- 104. 104. Совсем плохо (график: четкие доходы и нечеткие расходы) Wmax – максимальный расход (абсолютное значение), Wmin

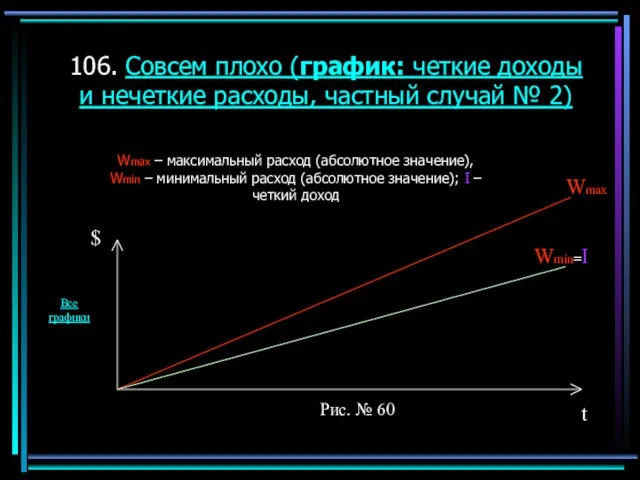

- 105. 105. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай № 1) Wmax – максимальный

- 106. 106. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай № 2) Wmax – максимальный

- 107. 107. Совсем плохо (обобщение: четкие доходы и нечеткие расходы) Наконец, перечислим основные, самые важные варианты графического

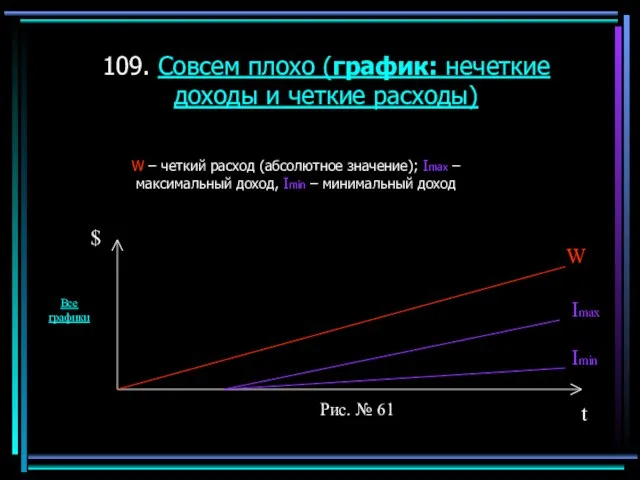

- 108. 108. Совсем плохо (введение: нечеткие доходы и четкие расходы) Ну и наконец, Рис. № 61: рассматриваемый

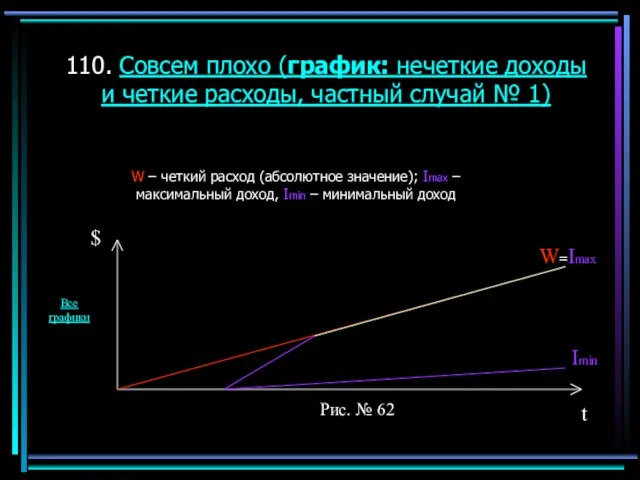

- 109. 109. Совсем плохо (график: нечеткие доходы и четкие расходы) W – четкий расход (абсолютное значение); Imax

- 110. 110. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай № 1) W – четкий

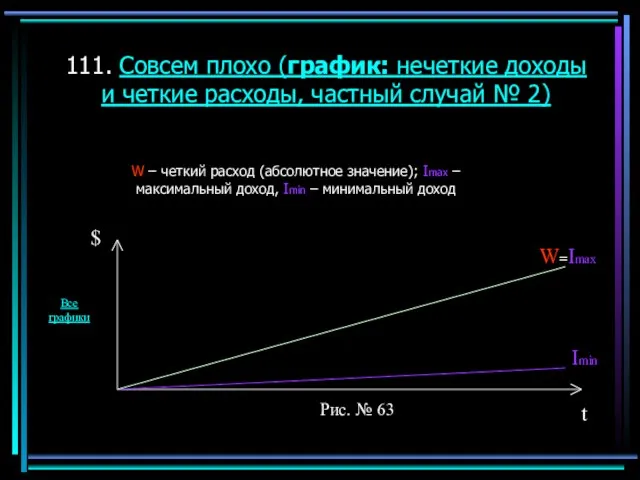

- 111. 111. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай № 2) W – четкий

- 112. 112. Совсем плохо (обобщение: нечеткие доходы и четкие расходы) Наконец, перечислим основные, самые важные варианты графического

- 113. 113. Главное отличие Обобщим вышесказанное. Как видно из графиков, важнейшее отличие в графическом представлении результатов вычислений

- 114. 114. Совмещение графиков А теперь подведем итоги на основе всего вышеизложенного. Итак, возможны 3 следующие расчетные

- 115. 115. Неполные данные Во-вторых, к нетрадиционным типам данных относятся неполные данные, когда часть сведений просто отсутствует

- 116. 116. Неопределенные данные В-третьих, данные могут быть неопределенными. Скажем, когда Вы пишете в графе ‘‘сумма’’: ‘‘не

- 117. 117. Зависимые данные В четвертых, сведения могут быть зависимыми - если одни данные зависят от других.

- 118. 118. Иллюстрация цепочки А вот Вам и пример более сложной цепочки: кредит в банке => покупка

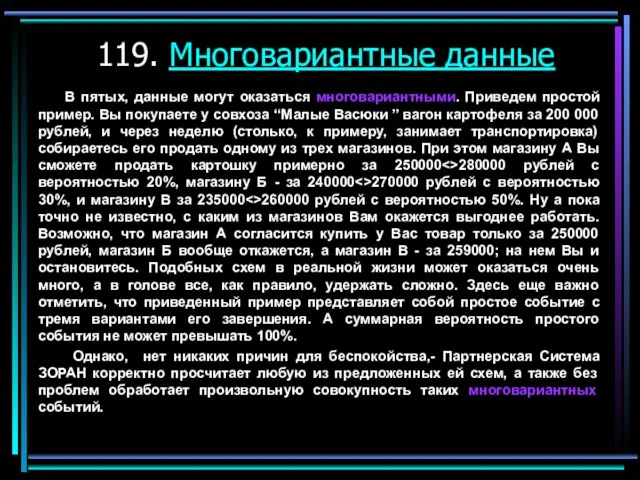

- 119. 119. Многовариантные данные В пятых, данные могут оказаться многовариантными. Приведем простой пример. Вы покупаете у совхоза

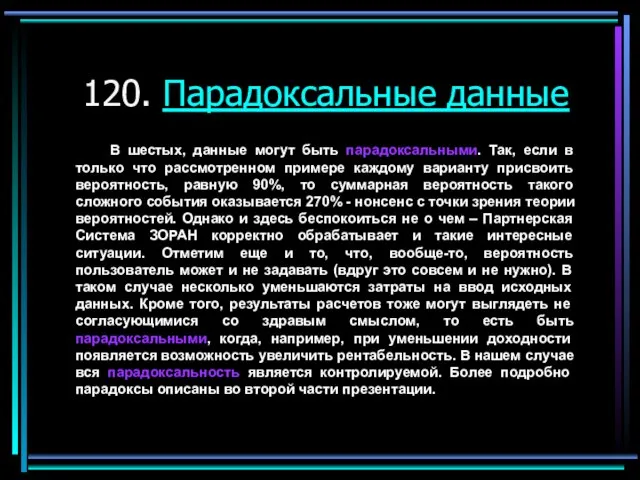

- 120. 120. Парадоксальные данные В шестых, данные могут быть парадоксальными. Так, если в только что рассмотренном примере

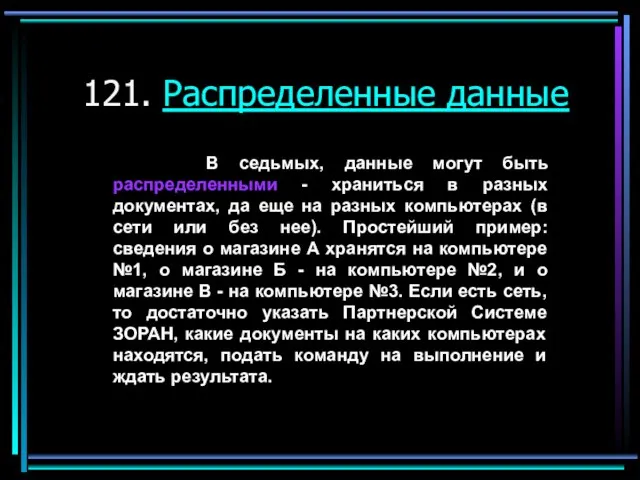

- 121. 121. Распределенные данные В седьмых, данные могут быть распределенными - храниться в разных документах, да еще

- 122. 122. Неявные данные В восьмых, наконец, сведения бывают и неявными (то есть их нельзя посмотреть без

- 123. 123. Классификация данных Итак, давайте сведем теперь все описанные классы данных в единый список; в него

- 124. 124. Комплексная обработка данных После того, как введены все данные, достаточно дать обрабатывающую команду и подождать

- 125. 125. А что же делать пользователю? Таким образом, на долю пользователя остается, в основном, творческая задача:

- 126. 126. Есть еще и масштабируемость! Наконец, следует отметить тот факт, что Партнерская Система ЗОРАН обладает свойством

- 127. 127. Эксклюзивное обслуживание Если же нужны какие-то одноразовые вычисления, для Вас проще и дешевле обратиться ко

- 128. 128. Итак, я предлагаю Вам стать моими стратегическими партнерами в области использования, а также продвижения на

- 129. 129. Мои преимущества Моя «визитная карточка» - Партнерская Система ЗОРАН - эксклюзивный продукт элитарного класса для

- 130. 130. Ноу-хау и результаты Фундаментальная научная теория; Новая концепция искусственного интеллекта; Ноу-Хау по обработке нестандартных типов

- 131. 131. Маркетинговый фокус Маркетинговый фокус для Партнерской Системы ЗОРАН - образование, любая инвестиционная деятельность, планирование, управление,

- 132. 132. Варианты сотрудничества Возможные схемы сотрудничества: любые, за исключением передачи прав на интеллектуальную собственность в чужие

- 133. 133. Патент Все права на Партнерскую Систему ЗОРАН принадлежат автору программы: Геннадию Никитовичу Кону Справка о

- 134. 134. Что есть уже сейчас Полная рабочая версия Партнерской Системы ЗОРАН (на русском языке). 44 облегченных

- 135. 135. В идеале Я БУДУ РАД ВИДЕТЬ ВАС В ЧИСЛЕ МОИХ СПОНСОРОВ, ИНВЕСТОРОВ, ПРОМОУТЕРОВ, ПАРТНЕРОВ И

- 137. Скачать презентацию

Слайд 208/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 308/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 408/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 508/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 608/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 708/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 808/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 908/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

08/28/2023

Партнерская Система ЗОРАН как система искусственного интеллекта (часть первая - практическая значимость)

Слайд 1010. Партнерская Система ЗОРАН

Лучшее универсальное средство для создания, анализа, корректировки, развития

10. Партнерская Система ЗОРАН

Лучшее универсальное средство для создания, анализа, корректировки, развития

Слайд 1111. В чем разница!

Главное отличие Партнерской Системы ЗОРАН от любой другой

11. В чем разница!

Главное отличие Партнерской Системы ЗОРАН от любой другой

Слайд 1212. Ответ скептикам

Почему-то считается, что существует очень много компьютерных программ подобного

12. Ответ скептикам

Почему-то считается, что существует очень много компьютерных программ подобного

Слайд 1313. В чем, однако, скептики могут быть правы – приближенные аналоги всегда

13. В чем, однако, скептики могут быть правы – приближенные аналоги всегда

Слайд 1414. Точные или четкие данные

Все обычные компьютерные программы, также как и

14. Точные или четкие данные

Все обычные компьютерные программы, также как и

Слайд 1515. Предел возможностей для точных расчетов (введение)

На следующих рисунках четко показан

15. Предел возможностей для точных расчетов (введение)

На следующих рисунках четко показан

Слайд 1616. Предел возможностей для точных расчетов (график: положительная рентабельность)

W – четкие расходы

16. Предел возможностей для точных расчетов (график: положительная рентабельность)

W – четкие расходы

Слайд 1717. Предел возможностей для точных расчетов (график: нулевая рентабельность)

W – четкие расходы

17. Предел возможностей для точных расчетов (график: нулевая рентабельность)

W – четкие расходы

Слайд 1818. Предел возможностей для точных расчетов (график: отрицательная рентабельность)

W – четкие расходы

18. Предел возможностей для точных расчетов (график: отрицательная рентабельность)

W – четкие расходы

Слайд 1919. Предел возможностей для точных расчетов (обобщение)

Обобщим вышесказанное. Перечислим основные, самые важные

19. Предел возможностей для точных расчетов (обобщение)

Обобщим вышесказанное. Перечислим основные, самые важные

Слайд 2020. Не все потеряно!

Преодолеть предел возможностей для точных расчетов Вам позволит

20. Не все потеряно!

Преодолеть предел возможностей для точных расчетов Вам позволит

Слайд 2121. Для чего нужны новые типы данных (прогнозирование будущего)

Результаты расчетов, полученные

21. Для чего нужны новые типы данных (прогнозирование будущего)

Результаты расчетов, полученные

Слайд 2222. Нечеткие или неточные данные

Во-первых, это нечеткие или неточные данные. Например,

22. Нечеткие или неточные данные

Во-первых, это нечеткие или неточные данные. Например,

Слайд 2323. Совместное применение точных и нечетких данных

Итак, полезность применения нечетких данных

23. Совместное применение точных и нечетких данных

Итак, полезность применения нечетких данных

Слайд 2424. Для чего нужны новые типы данных (анализ и оценка прошлого)

Как

24. Для чего нужны новые типы данных (анализ и оценка прошлого)

Как

Слайд 2525. Преодоление предела возможностей для точных расчетов

На следующих слайдах четко показаны

25. Преодоление предела возможностей для точных расчетов

На следующих слайдах четко показаны

Слайд 2626. Бизнес-проект однозначно рентабелен (введение: доходы и расходы нечеткие)

На следующем рисунке

26. Бизнес-проект однозначно рентабелен (введение: доходы и расходы нечеткие)

На следующем рисунке

Слайд 2727. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие)

Wmax – максимальный расход

27. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие)

Wmax – максимальный расход

Слайд 2828. Бизнес-проект однозначно рентабелен (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые

28. Бизнес-проект однозначно рентабелен (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые

Слайд 2929. Бизнес-проект однозначно рентабелен (введение, обобщение: доходы и расходы нечеткие, варианты графиков)

29. Бизнес-проект однозначно рентабелен (введение, обобщение: доходы и расходы нечеткие, варианты графиков)

Слайд 3030. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 1)

Wmax

30. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 1)

Wmax

Слайд 3131. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 2)

Wmax

31. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 2)

Wmax

Слайд 3232. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 3)

Wmax

32. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 3)

Wmax

Слайд 3333. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 4)

Wmax

33. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 4)

Wmax

Слайд 3434. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 5)

Wmax

34. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 5)

Wmax

Слайд 3535. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 6)

Wmax

35. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 6)

Wmax

Слайд 3636. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 7)

Wmax

36. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 7)

Wmax

Слайд 3737. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 8)

Wmax

37. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 8)

Wmax

Слайд 3838. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 9)

Wmax

38. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 9)

Wmax

Слайд 3939. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 10)

Wmax

39. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 10)

Wmax

Слайд 4040. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 11)

Wmax

40. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 11)

Wmax

Слайд 4141. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 12)

Wmax

41. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 12)

Wmax

Слайд 4242. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 13)

Wmax

42. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 13)

Wmax

Слайд 4343. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 14)

Wmax

43. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 14)

Wmax

Слайд 4444. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 15)

Wmax

44. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 15)

Wmax

Слайд 4545. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 16)

Wmax

45. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 16)

Wmax

Слайд 4646. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 17)

Wmax

46. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 17)

Wmax

Слайд 4747. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 18)

Wmax

47. Бизнес-проект однозначно рентабелен (график: доходы и расходы нечеткие, вариант № 18)

Wmax

Слайд 4848. Бизнес-проект однозначно рентабелен (введение: четкие доходы и нечеткие расходы)

На следующем

48. Бизнес-проект однозначно рентабелен (введение: четкие доходы и нечеткие расходы)

На следующем

Слайд 4949. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы)

Wmax – максимальный

49. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы)

Wmax – максимальный

Слайд 5050. Бизнес-проект однозначно рентабелен (обобщение: четкие доходы и нечеткие расходы)

Теперь перечислим основные,

50. Бизнес-проект однозначно рентабелен (обобщение: четкие доходы и нечеткие расходы)

Теперь перечислим основные,

Слайд 5151. Бизнес-проект однозначно рентабелен (введение, обобщение: четкие доходы и нечеткие расходы, варианты

51. Бизнес-проект однозначно рентабелен (введение, обобщение: четкие доходы и нечеткие расходы, варианты

Слайд 5252. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

52. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

Слайд 5353. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

53. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

Слайд 5454. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

54. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

Слайд 5555. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

55. Бизнес-проект однозначно рентабелен (график: четкие доходы и нечеткие расходы, вариант №

Слайд 5656. Бизнес-проект однозначно рентабелен (введение: нечеткие доходы и четкие расходы)

На следующем

56. Бизнес-проект однозначно рентабелен (введение: нечеткие доходы и четкие расходы)

На следующем

Слайд 5757. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы)

W – четкие

57. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы)

W – четкие

Слайд 5858. Бизнес-проект однозначно рентабелен (обобщение: нечеткие доходы и четкие расходы)

Теперь перечислим основные,

58. Бизнес-проект однозначно рентабелен (обобщение: нечеткие доходы и четкие расходы)

Теперь перечислим основные,

Слайд 5959. Бизнес-проект однозначно рентабелен (введение, обобщение: нечеткие доходы и четкие расходы, варианты

59. Бизнес-проект однозначно рентабелен (введение, обобщение: нечеткие доходы и четкие расходы, варианты

Слайд 6060. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

60. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

Слайд 6161. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

61. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

Слайд 6262. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

62. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

Слайд 6363. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

63. Бизнес-проект однозначно рентабелен (график: нечеткие доходы и четкие расходы, вариант №

Слайд 6464. Бизнес-проект становится рискованным (введение: доходы и расходы нечеткие)

Рис. № 33

64. Бизнес-проект становится рискованным (введение: доходы и расходы нечеткие)

Рис. № 33

Слайд 6565. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие)

Wmax – максимальный расход

65. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие)

Wmax – максимальный расход

Слайд 6666. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай №

66. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай №

Слайд 6767. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай №

67. Бизнес-проект становится рискованным (график: доходы и расходы нечеткие, частный случай №

Слайд 6868. Бизнес-проект становится рискованным (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые

68. Бизнес-проект становится рискованным (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые

Слайд 6969. Ситуация ухудшается (введение: доходы и расходы нечеткие)

Рис. № 36 иллюстрирует

69. Ситуация ухудшается (введение: доходы и расходы нечеткие)

Рис. № 36 иллюстрирует

Слайд 7070. Ситуация ухудшается (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

70. Ситуация ухудшается (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

Слайд 7171. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

71. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

Слайд 7272. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

72. Ситуация ухудшается (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

Слайд 7373. Ситуация ухудшается (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые важные

73. Ситуация ухудшается (обобщение: доходы и расходы нечеткие)

Теперь перечислим основные, самые важные

Слайд 7474. Ситуация ухудшается (введение: нечеткие доходы и четкие расходы)

Рис. № 39

74. Ситуация ухудшается (введение: нечеткие доходы и четкие расходы)

Рис. № 39

Слайд 7575. Ситуация ухудшается (график: нечеткие доходы и четкие расходы)

W – четкий расход

75. Ситуация ухудшается (график: нечеткие доходы и четкие расходы)

W – четкий расход

Слайд 7676. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай №

76. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай №

Слайд 7777. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай №

77. Ситуация ухудшается (график: нечеткие доходы и четкие расходы, частный случай №

Слайд 7878. Ситуация ухудшается (обобщение: нечеткие доходы и четкие расходы)

Теперь перечислим основные, самые

78. Ситуация ухудшается (обобщение: нечеткие доходы и четкие расходы)

Теперь перечислим основные, самые

Слайд 7979. Риск возрастает (введение: доходы и расходы нечеткие)

Рис. № 42 обрисовывает

79. Риск возрастает (введение: доходы и расходы нечеткие)

Рис. № 42 обрисовывает

Слайд 8080. Риск возрастает (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

80. Риск возрастает (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

Слайд 8181. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

81. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

Слайд 8282. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

82. Риск возрастает (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

Слайд 8383. Риск возрастает (обобщение: доходы и расходы нечеткие)

Снова перечислим основные, самые важные

83. Риск возрастает (обобщение: доходы и расходы нечеткие)

Снова перечислим основные, самые важные

Слайд 8484. Риск возрастает (введение: четкие доходы и нечеткие расходы)

Рис. № 45

84. Риск возрастает (введение: четкие доходы и нечеткие расходы)

Рис. № 45

Слайд 8585. Риск возрастает (график: четкие доходы и нечеткие расходы)

Wmax – максимальный расход

85. Риск возрастает (график: четкие доходы и нечеткие расходы)

Wmax – максимальный расход

Слайд 8686. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай №

86. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай №

Слайд 8787. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай №

87. Риск возрастает (график: четкие доходы и нечеткие расходы, частный случай №

Слайд 8888. Риск возрастает (обобщение: четкие доходы и нечеткие расходы)

Снова перечислим основные, самые

88. Риск возрастает (обобщение: четкие доходы и нечеткие расходы)

Снова перечислим основные, самые

Слайд 8989. Все хуже и хуже (введение: доходы и расходы нечеткие)

Рис. №

89. Все хуже и хуже (введение: доходы и расходы нечеткие)

Рис. №

Слайд 9090. Все хуже и хуже (график: доходы и расходы нечеткие)

Wmax – максимальный

90. Все хуже и хуже (график: доходы и расходы нечеткие)

Wmax – максимальный

Слайд 9191. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

91. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9292. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

92. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9393. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

93. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9494. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

94. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9595. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

95. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9696. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

96. Все хуже и хуже (график: доходы и расходы нечеткие, частный случай

Слайд 9797. Все хуже и хуже (обобщение: доходы и расходы нечеткие)

И опять перечислим

97. Все хуже и хуже (обобщение: доходы и расходы нечеткие)

И опять перечислим

Слайд 9898. Совсем плохо (введение: доходы и расходы нечеткие)

Ну и наконец, Рис.

98. Совсем плохо (введение: доходы и расходы нечеткие)

Ну и наконец, Рис.

Слайд 9999. Совсем плохо (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

99. Совсем плохо (график: доходы и расходы нечеткие)

Wmax – максимальный расход (абсолютное

Слайд 100100. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

100. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 1)

Wmax

Слайд 101101. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

101. Совсем плохо (график: доходы и расходы нечеткие, частный случай № 2)

Wmax

Слайд 102102. Совсем плохо (обобщение: доходы и расходы нечеткие)

Наконец, перечислим основные, самые важные

102. Совсем плохо (обобщение: доходы и расходы нечеткие)

Наконец, перечислим основные, самые важные

Слайд 103103. Совсем плохо (введение: четкие доходы и нечеткие расходы)

Ну и наконец,

103. Совсем плохо (введение: четкие доходы и нечеткие расходы)

Ну и наконец,

Слайд 104104. Совсем плохо (график: четкие доходы и нечеткие расходы)

Wmax – максимальный расход

104. Совсем плохо (график: четкие доходы и нечеткие расходы)

Wmax – максимальный расход

Слайд 105105. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай №

105. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай №

Слайд 106106. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай №

106. Совсем плохо (график: четкие доходы и нечеткие расходы, частный случай №

Слайд 107107. Совсем плохо (обобщение: четкие доходы и нечеткие расходы)

Наконец, перечислим основные, самые

107. Совсем плохо (обобщение: четкие доходы и нечеткие расходы)

Наконец, перечислим основные, самые

Слайд 108108. Совсем плохо (введение: нечеткие доходы и четкие расходы)

Ну и наконец,

108. Совсем плохо (введение: нечеткие доходы и четкие расходы)

Ну и наконец,

Слайд 109109. Совсем плохо (график: нечеткие доходы и четкие расходы)

W – четкий расход

109. Совсем плохо (график: нечеткие доходы и четкие расходы)

W – четкий расход

Слайд 110110. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай №

110. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай №

Слайд 111111. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай №

111. Совсем плохо (график: нечеткие доходы и четкие расходы, частный случай №

Слайд 112112. Совсем плохо (обобщение: нечеткие доходы и четкие расходы)

Наконец, перечислим основные, самые

112. Совсем плохо (обобщение: нечеткие доходы и четкие расходы)

Наконец, перечислим основные, самые

Слайд 113113. Главное отличие

Обобщим вышесказанное. Как видно из графиков, важнейшее отличие в

113. Главное отличие

Обобщим вышесказанное. Как видно из графиков, важнейшее отличие в

Слайд 114114. Совмещение графиков

А теперь подведем итоги на основе всего вышеизложенного. Итак, возможны

114. Совмещение графиков

А теперь подведем итоги на основе всего вышеизложенного. Итак, возможны

Слайд 115115. Неполные данные

Во-вторых, к нетрадиционным типам данных относятся неполные данные, когда

115. Неполные данные

Во-вторых, к нетрадиционным типам данных относятся неполные данные, когда

Слайд 116116. Неопределенные данные

В-третьих, данные могут быть неопределенными. Скажем, когда Вы пишете

116. Неопределенные данные

В-третьих, данные могут быть неопределенными. Скажем, когда Вы пишете

Слайд 117117. Зависимые данные

В четвертых, сведения могут быть зависимыми - если одни

117. Зависимые данные

В четвертых, сведения могут быть зависимыми - если одни

Слайд 118118. Иллюстрация цепочки

А вот Вам и пример более сложной цепочки:

кредит в банке

118. Иллюстрация цепочки

А вот Вам и пример более сложной цепочки:

кредит в банке

Слайд 119119. Многовариантные данные

В пятых, данные могут оказаться многовариантными. Приведем простой пример.

119. Многовариантные данные

В пятых, данные могут оказаться многовариантными. Приведем простой пример.

Слайд 120120. Парадоксальные данные

В шестых, данные могут быть парадоксальными. Так, если в

120. Парадоксальные данные

В шестых, данные могут быть парадоксальными. Так, если в

Слайд 121121. Распределенные данные

В седьмых, данные могут быть распределенными - храниться в

121. Распределенные данные

В седьмых, данные могут быть распределенными - храниться в

Слайд 122122. Неявные данные

В восьмых, наконец, сведения бывают и неявными (то есть

122. Неявные данные

В восьмых, наконец, сведения бывают и неявными (то есть

Слайд 123123. Классификация данных

Итак, давайте сведем теперь все описанные классы данных в единый

123. Классификация данных

Итак, давайте сведем теперь все описанные классы данных в единый

Слайд 124124. Комплексная обработка данных

После того, как введены все данные, достаточно дать

124. Комплексная обработка данных

После того, как введены все данные, достаточно дать

Слайд 125125. А что же делать пользователю?

Таким образом, на долю пользователя остается,

125. А что же делать пользователю?

Таким образом, на долю пользователя остается,

Слайд 126126. Есть еще и масштабируемость!

Наконец, следует отметить тот факт, что Партнерская

126. Есть еще и масштабируемость!

Наконец, следует отметить тот факт, что Партнерская

Слайд 127127. Эксклюзивное обслуживание

Если же нужны какие-то одноразовые вычисления, для Вас проще

127. Эксклюзивное обслуживание

Если же нужны какие-то одноразовые вычисления, для Вас проще

Слайд 128128. Итак, я предлагаю

Вам стать моими стратегическими партнерами в области использования,

128. Итак, я предлагаю

Вам стать моими стратегическими партнерами в области использования,

Слайд 129129. Мои преимущества

Моя «визитная карточка» - Партнерская Система ЗОРАН - эксклюзивный продукт

129. Мои преимущества

Моя «визитная карточка» - Партнерская Система ЗОРАН - эксклюзивный продукт

Слайд 130130. Ноу-хау и результаты

Фундаментальная научная теория;

Новая концепция искусственного интеллекта;

Ноу-Хау по

130. Ноу-хау и результаты

Фундаментальная научная теория;

Новая концепция искусственного интеллекта;

Ноу-Хау по

Слайд 131131. Маркетинговый фокус

Маркетинговый фокус для Партнерской Системы ЗОРАН - образование, любая

131. Маркетинговый фокус

Маркетинговый фокус для Партнерской Системы ЗОРАН - образование, любая

Слайд 132132. Варианты сотрудничества

Возможные схемы сотрудничества: любые, за исключением передачи прав на

132. Варианты сотрудничества

Возможные схемы сотрудничества: любые, за исключением передачи прав на

Слайд 133133. Патент

Все права на Партнерскую Систему ЗОРАН принадлежат автору программы: Геннадию Никитовичу

133. Патент

Все права на Партнерскую Систему ЗОРАН принадлежат автору программы: Геннадию Никитовичу

Слайд 134134. Что есть уже сейчас

Полная рабочая версия Партнерской Системы ЗОРАН (на русском

134. Что есть уже сейчас

Полная рабочая версия Партнерской Системы ЗОРАН (на русском

Слайд 135135. В идеале

Я БУДУ РАД ВИДЕТЬ ВАС В ЧИСЛЕ МОИХ СПОНСОРОВ, ИНВЕСТОРОВ,

135. В идеале

Я БУДУ РАД ВИДЕТЬ ВАС В ЧИСЛЕ МОИХ СПОНСОРОВ, ИНВЕСТОРОВ,

Методика выполнения задания 13.2. ОГЭ по информатике

Методика выполнения задания 13.2. ОГЭ по информатике Информационная система ателье

Информационная система ателье FitnesPro Приложение-помощник для занятий фитнесом

FitnesPro Приложение-помощник для занятий фитнесом Коммуникационное агентство ООО PR Partner. Практика

Коммуникационное агентство ООО PR Partner. Практика Информационное моделирование. Модели объектов и их назначение. Разнообразие информационных моделей

Информационное моделирование. Модели объектов и их назначение. Разнообразие информационных моделей Фотография и компьютер. Документ или фальсификация: факт и его компьютерная трактовка

Фотография и компьютер. Документ или фальсификация: факт и его компьютерная трактовка Освоение инструментальной среды для выполнения лабораторных работ (ЛР 1)

Освоение инструментальной среды для выполнения лабораторных работ (ЛР 1) Трансляция опыта проведения лабораторной работы с использованием цифровых образовательных ресурсов

Трансляция опыта проведения лабораторной работы с использованием цифровых образовательных ресурсов Академия роботов. Вертолет Helicopter

Академия роботов. Вертолет Helicopter Инструкция по установке антивируса NOD32

Инструкция по установке антивируса NOD32 Интернет-коммерция как инструмент повышения конкурентоспособности российских предприятий в рамках ВЭД

Интернет-коммерция как инструмент повышения конкурентоспособности российских предприятий в рамках ВЭД Основы теории кодирования, криптографии и передачи информации

Основы теории кодирования, криптографии и передачи информации Презентация на тему Технология поиска информации в Интернете

Презентация на тему Технология поиска информации в Интернете  Сказка Безопасный интернет для Коли

Сказка Безопасный интернет для Коли Ведение группы/странички в социальных сетях, как способ организации занятий

Ведение группы/странички в социальных сетях, как способ организации занятий Шифрование с открытым ключом. Алгоритм RSA

Шифрование с открытым ключом. Алгоритм RSA Устройства ввода-вывода данных

Устройства ввода-вывода данных Вопросы по сайту

Вопросы по сайту Программирование на языке Си#. Форма

Программирование на языке Си#. Форма Risuemdoma.com

Risuemdoma.com Классификация ИС

Классификация ИС Компьютер как универсальное устройство обработки информации

Компьютер как универсальное устройство обработки информации Тест Сети

Тест Сети Алгоритмы. Дискретность

Алгоритмы. Дискретность Виды графики. 8 класс

Виды графики. 8 класс Понятие ОС Windows

Понятие ОС Windows Автоматизация и обеспечение информационной безопасности процесса ведения документации и отчетности в ИП Ким С.Г

Автоматизация и обеспечение информационной безопасности процесса ведения документации и отчетности в ИП Ким С.Г Информационные технологии вокруг нас, в мире и в Беларуси

Информационные технологии вокруг нас, в мире и в Беларуси