- Презентация на тему Оптимальная структура банковского рынка

Содержание

- 2. Критерии структурирования банковского рынка объекты операций, клиентские группы, география банковской деятельности, концентрация, число банков, другие характеристики.

- 3. Структура рынка по числу банков государственная монополия с одним банком (реже – частная монополия) промежуточные варианты,

- 4. Тенденции в мировой финансовой системе

- 5. Тенденции в мировой финансовой системе Число классических банков сокращается в каждом регионе мира В экономически развитых

- 6. Концентрация в банковском секторе стран Европы

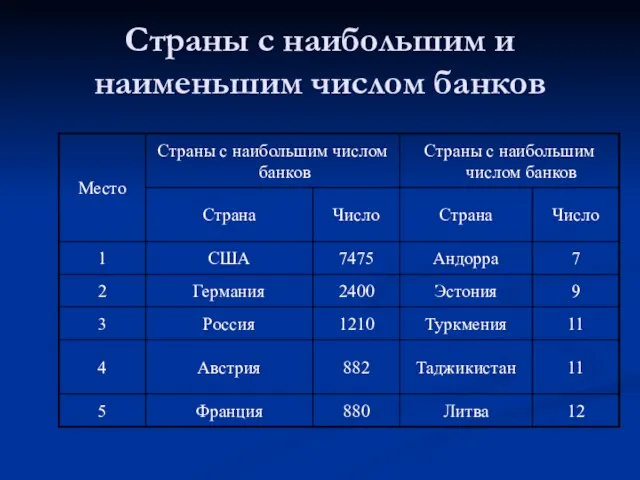

- 7. Страны с наибольшим и наименьшим числом банков

- 8. Программы сокращения численности банков РСПП (Александр Мамут):выдавать генеральные лицензии только тем банкам, чей капитал превышает $100

- 9. Экономически обоснованные аргументы оптимальной структуры банковского рынка выводы экономической теории международные закономерности банковского рынка

- 10. Экономическая теория об оптимальной структуре банковского рынка Фрэнсис Эджуорт (первый редактор «Economic Journal», 1888 г.): банки

- 11. Исторические примеры Португалия: Banco Nacional Ultramarino, единый банк всех колоний Франция: Азия - Banque de l'Indochine

- 12. Теория банка как финансового посредника (theory of banking intermediation) банки - особые низко рискованные и низко

- 13. Другие теории финансового посредника теория банка как провайдера ликвидности (liquidity insurance theory) теория транзакционных издержек (transactions

- 14. Выводы теории финансового посредника Монополизация государством банковского дела в 1970-х гг. Африка - Египет, Алжир, Ангола,

- 15. Теория делегированного мониторинга (delegated monitoring theory) Делегирование мониторинга выгодно мелким вкладчикам, для которых издержки самостоятельного анализа

- 16. Теория банковских сигналов для организованного рынка Результатом банковской деятельности является сигнал организованным рынкам о кредитоспособности заемщика.

- 17. Выводы теории делегированного мониторинга Уже действующие банки осведомлены о рисках заемщиков, в то время как новичок

- 18. Эмпирический анализ международных закономерностей Группа анализа (пятьдесят государств ): все страны Европы, страны СНГ и Балтии,

- 19. Источники информации МВФ, Всемирный банк ЦРУ США Европейская банковская федерация Банк международных расчетов центральные банки национальные

- 20. Факторы численности банков площадь территории страны численность населения страны ВВП на душу населения инфляция отношение совокупных

- 21. Краткосрочная зависимость числа банков от текущей инфляции, 2005 г.

- 22. Долгосрочная зависимость числа банков от инфляции, 1990-2005 гг.

- 23. Неоднозначное влияние инфляции на банковский сектор В краткосрочном периоде невысокая инфляция дестимулирует развитие сектора, а гиперинфляция,

- 24. Зависимость числа банков от территории страны

- 25. Зависимость числа банков от населения страны

- 26. Выводы: территория, население и банки Эконометрический анализ подтверждает положительную зависимость численности банковского сектора от площади страны

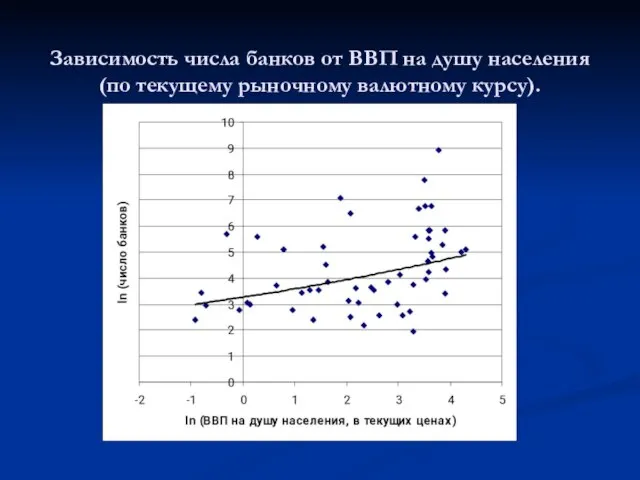

- 27. Зависимость числа банков от ВВП на душу населения (по текущему рыночному валютному курсу).

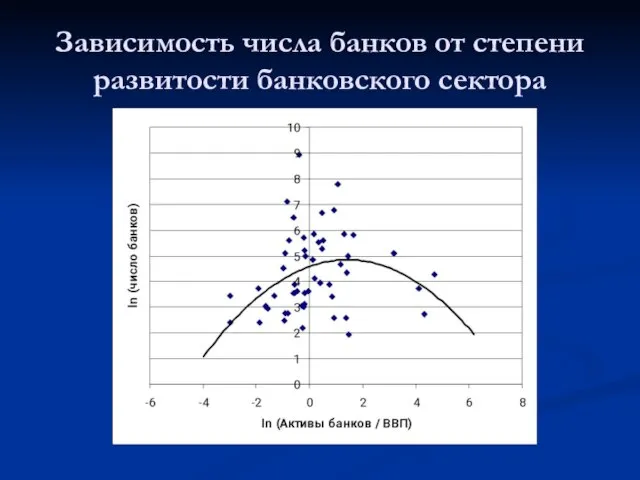

- 28. Зависимость числа банков от степени развитости банковского сектора

- 29. Выводы эмпирического анализа на число банков в стране влияет размер территории численность населения ВВП на душу

- 30. Равновесное число банков в России 180-220 банков Остальную тысячу банков можно считать избыточной, историческим наследием либерализации

- 31. Концентрация в российском банковском секторе

- 32. Сокращение числа банков слияния и поглощения ужесточение регулирования нормативов деятельности (прежде всего, минимального размера банковского капитала)

- 33. Характеристика банковской филиальной сети в России

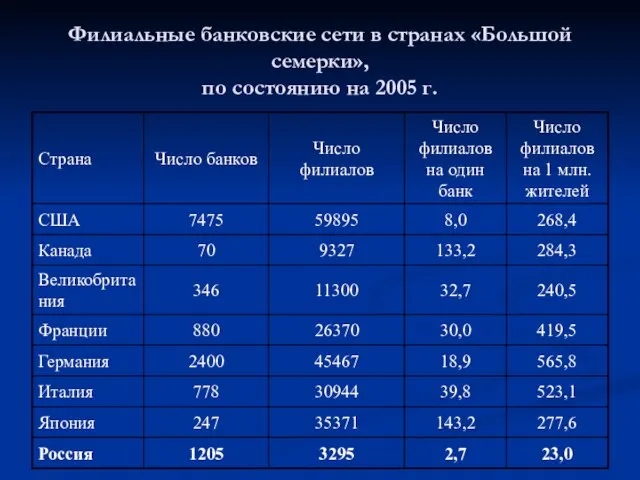

- 34. Филиальные банковские сети в странах «Большой семерки», по состоянию на 2005 г.

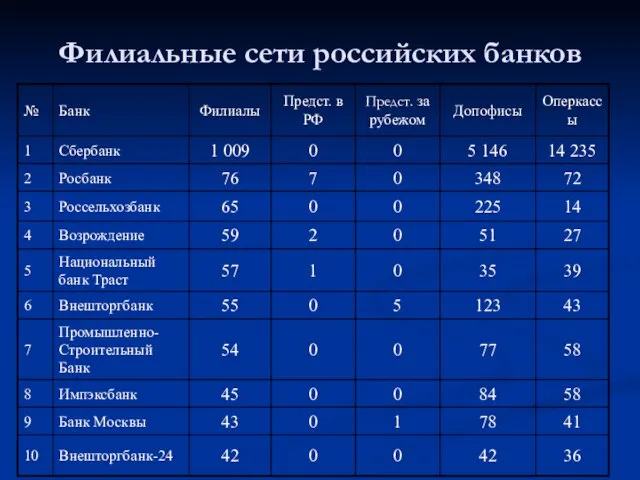

- 35. Филиальные сети российских банков

- 37. Скачать презентацию

Слайд 2Критерии структурирования банковского рынка

объекты операций,

клиентские группы,

география банковской деятельности,

концентрация,

число

Критерии структурирования банковского рынка

объекты операций,

клиентские группы,

география банковской деятельности,

концентрация,

число

Слайд 3Структура рынка по числу банков

государственная монополия с одним банком (реже –

Структура рынка по числу банков

государственная монополия с одним банком (реже –

Слайд 4Тенденции в мировой финансовой системе

Тенденции в мировой финансовой системе

Слайд 5Тенденции в мировой финансовой системе

Число классических банков сокращается в каждом регионе мира

Тенденции в мировой финансовой системе

Число классических банков сокращается в каждом регионе мира

Слайд 6Концентрация в банковском секторе стран Европы

Концентрация в банковском секторе стран Европы

Слайд 7Страны с наибольшим и наименьшим числом банков

Страны с наибольшим и наименьшим числом банков

Слайд 8Программы сокращения численности банков

РСПП (Александр Мамут):выдавать генеральные лицензии только тем банкам, чей

Программы сокращения численности банков

РСПП (Александр Мамут):выдавать генеральные лицензии только тем банкам, чей

Слайд 9Экономически обоснованные аргументы оптимальной структуры банковского рынка

выводы экономической теории

международные закономерности банковского

Экономически обоснованные аргументы оптимальной структуры банковского рынка

выводы экономической теории

международные закономерности банковского

Слайд 10Экономическая теория об оптимальной структуре банковского рынка

Фрэнсис Эджуорт (первый редактор «Economic

Экономическая теория об оптимальной структуре банковского рынка

Фрэнсис Эджуорт (первый редактор «Economic

Слайд 11Исторические примеры

Португалия: Banco Nacional Ultramarino, единый банк всех колоний

Франция: Азия - Banque

Исторические примеры

Португалия: Banco Nacional Ultramarino, единый банк всех колоний

Франция: Азия - Banque

Слайд 12Теория банка как финансового посредника

(theory of banking intermediation)

банки - особые низко

Теория банка как финансового посредника

(theory of banking intermediation)

банки - особые низко

Слайд 13Другие теории финансового посредника

теория банка как провайдера ликвидности (liquidity insurance theory)

Другие теории финансового посредника

теория банка как провайдера ликвидности (liquidity insurance theory)

Слайд 14Выводы теории финансового посредника

Монополизация государством банковского дела в 1970-х гг.

Африка -

Выводы теории финансового посредника

Монополизация государством банковского дела в 1970-х гг.

Африка -

Слайд 15Теория делегированного мониторинга (delegated monitoring theory)

Делегирование мониторинга выгодно мелким вкладчикам, для

Теория делегированного мониторинга (delegated monitoring theory)

Делегирование мониторинга выгодно мелким вкладчикам, для

Слайд 16Теория банковских сигналов для организованного рынка

Результатом банковской деятельности является сигнал организованным рынкам

Теория банковских сигналов для организованного рынка

Результатом банковской деятельности является сигнал организованным рынкам

Слайд 17Выводы теории делегированного мониторинга

Уже действующие банки осведомлены о рисках заемщиков, в

Выводы теории делегированного мониторинга

Уже действующие банки осведомлены о рисках заемщиков, в

Слайд 18Эмпирический анализ

международных закономерностей

Группа анализа (пятьдесят государств ):

все страны Европы,

страны СНГ и Балтии,

ряд

Эмпирический анализ

международных закономерностей

Группа анализа (пятьдесят государств ):

все страны Европы,

страны СНГ и Балтии,

ряд

Слайд 19Источники информации

МВФ, Всемирный банк

ЦРУ США

Европейская банковская федерация

Банк международных расчетов

Источники информации

МВФ, Всемирный банк

ЦРУ США

Европейская банковская федерация

Банк международных расчетов

Слайд 20Факторы численности банков

площадь территории страны

численность населения страны

ВВП на душу

Факторы численности банков

площадь территории страны

численность населения страны

ВВП на душу

Слайд 21Краткосрочная зависимость числа банков от текущей инфляции, 2005 г.

Краткосрочная зависимость числа банков от текущей инфляции, 2005 г.

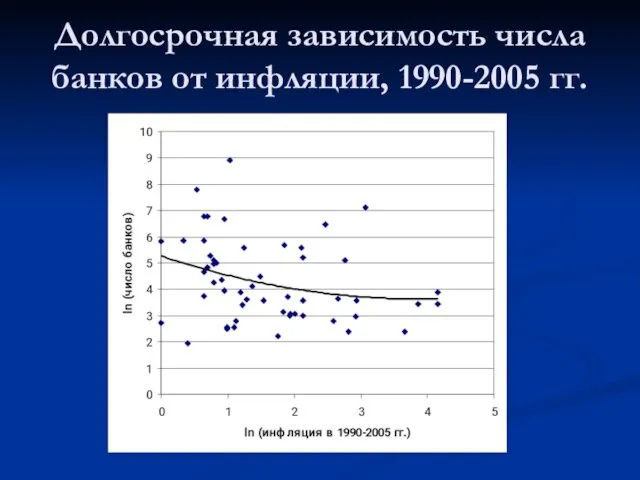

Слайд 22Долгосрочная зависимость числа банков от инфляции, 1990-2005 гг.

Долгосрочная зависимость числа банков от инфляции, 1990-2005 гг.

Слайд 23Неоднозначное влияние инфляции на банковский сектор

В краткосрочном периоде невысокая инфляция дестимулирует

Неоднозначное влияние инфляции на банковский сектор

В краткосрочном периоде невысокая инфляция дестимулирует

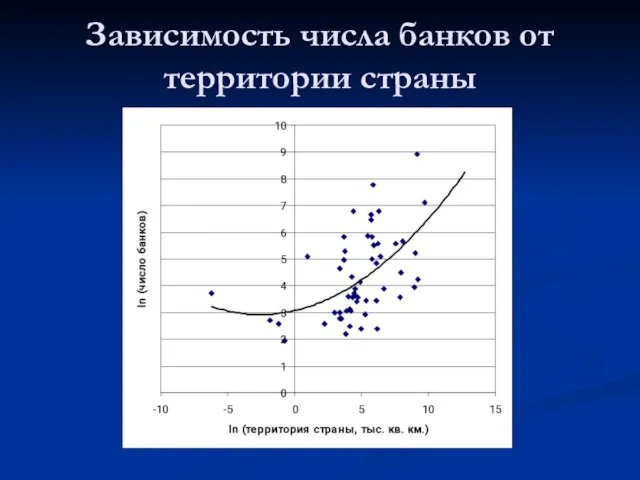

Слайд 24Зависимость числа банков от территории страны

Зависимость числа банков от территории страны

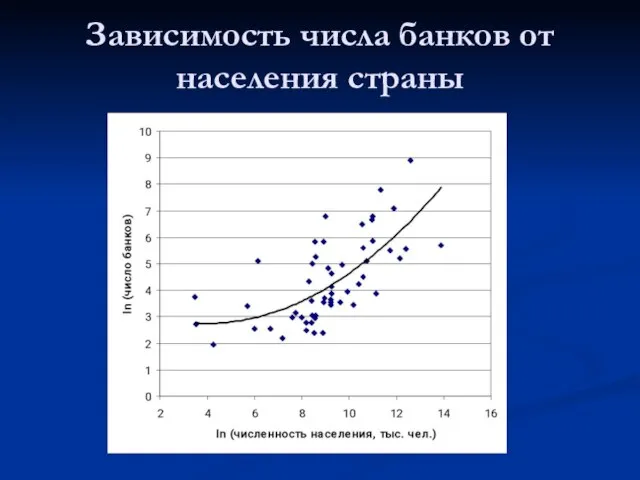

Слайд 25Зависимость числа банков от населения страны

Зависимость числа банков от населения страны

Слайд 26Выводы: территория, население и банки

Эконометрический анализ подтверждает положительную зависимость численности банковского сектора

Выводы: территория, население и банки

Эконометрический анализ подтверждает положительную зависимость численности банковского сектора

Слайд 27Зависимость числа банков от ВВП на душу населения

(по текущему рыночному валютному

Зависимость числа банков от ВВП на душу населения (по текущему рыночному валютному

Слайд 28Зависимость числа банков от степени развитости банковского сектора

Зависимость числа банков от степени развитости банковского сектора

Слайд 29Выводы эмпирического анализа

на число банков в стране влияет

размер территории

численность населения

ВВП

Выводы эмпирического анализа

на число банков в стране влияет

размер территории

численность населения

ВВП

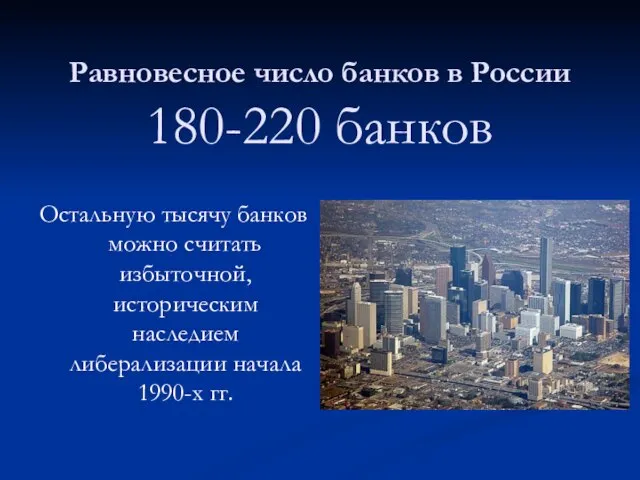

Слайд 30Равновесное число банков в России

180-220 банков

Остальную тысячу банков можно считать избыточной,

Равновесное число банков в России

180-220 банков

Остальную тысячу банков можно считать избыточной,

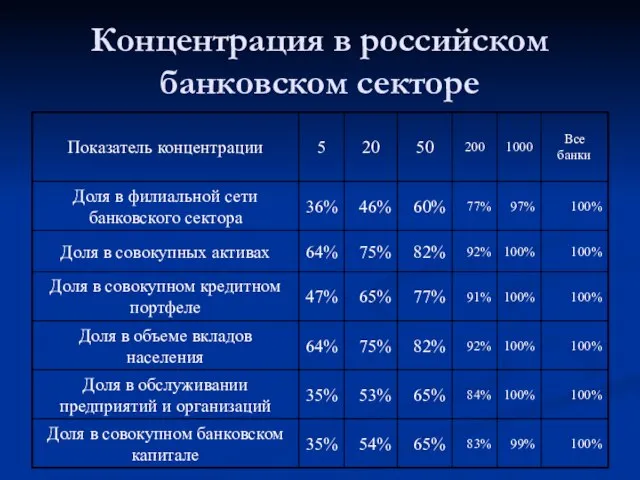

Слайд 31Концентрация в российском банковском секторе

Концентрация в российском банковском секторе

Слайд 32Сокращение числа банков

слияния и поглощения

ужесточение регулирования

нормативов деятельности (прежде всего, минимального размера

Сокращение числа банков

слияния и поглощения

ужесточение регулирования

нормативов деятельности (прежде всего, минимального размера

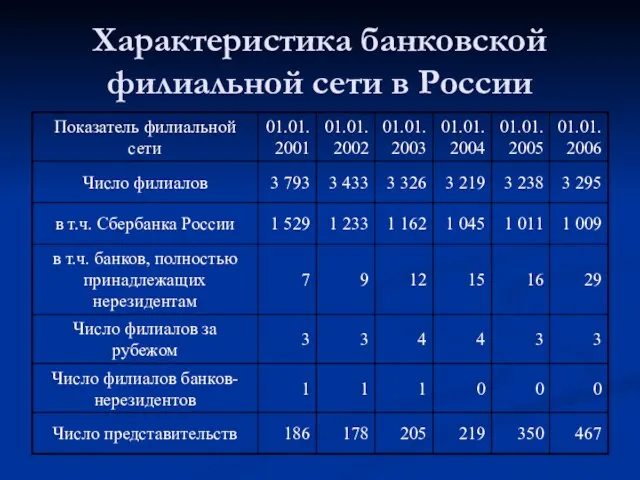

Слайд 33Характеристика банковской филиальной сети в России

Характеристика банковской филиальной сети в России

Слайд 34Филиальные банковские сети в странах «Большой семерки»,

по состоянию на 2005 г.

Филиальные банковские сети в странах «Большой семерки»,

по состоянию на 2005 г.

Слайд 35Филиальные сети российских банков

Филиальные сети российских банков

Путь к парламентской монархии

Путь к парламентской монархии Возникновение Древнерусского государства

Возникновение Древнерусского государства Живое Средневековье

Живое Средневековье Либеральные реформы Александра II

Либеральные реформы Александра II Улица Папина

Улица Папина Презентация на тему Счет лет в истории

Презентация на тему Счет лет в истории  Тест по теме: Великая Отечественная война. Трагическое начало. (9 класс. Автор: Грибанова Ольга Михайловна МКОУ« Русановская ООШ»

Тест по теме: Великая Отечественная война. Трагическое начало. (9 класс. Автор: Грибанова Ольга Михайловна МКОУ« Русановская ООШ»  Методика изучения времени

Методика изучения времени Российское самодержавие в первой половине XIX в. Деятельность М.М. Сперанского. Внешняя политика. Тема 4

Российское самодержавие в первой половине XIX в. Деятельность М.М. Сперанского. Внешняя политика. Тема 4 Духовная жизнь в 30-е годы

Духовная жизнь в 30-е годы Персия. Сефевидское государство или же Сефевидская Персия (1501-1736)

Персия. Сефевидское государство или же Сефевидская Персия (1501-1736) Становление феодальной экономики и особенности феодального хозяйства России

Становление феодальной экономики и особенности феодального хозяйства России День рождения Останкинской телебашни 54 года

День рождения Останкинской телебашни 54 года События Великой Отечественной Войны

События Великой Отечественной Войны Презентация на тему Второй этап объединения русских земель

Презентация на тему Второй этап объединения русских земель  Арт-патронаж в европейской культуре

Арт-патронаж в европейской культуре Российская Федерация

Российская Федерация Государственный мемориальный историко-литературный музей-заповедник Ф.И. Тютчева Овстуг

Государственный мемориальный историко-литературный музей-заповедник Ф.И. Тютчева Овстуг Духовная жизнь в России начала ХХ века

Духовная жизнь в России начала ХХ века Вклад народов Древнего Востока в мировую культуру

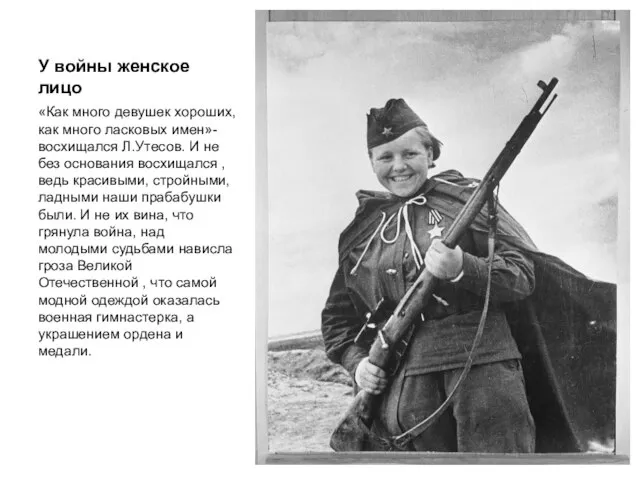

Вклад народов Древнего Востока в мировую культуру У войны женское лицо

У войны женское лицо Презентация на тему "Посвящается Отечественной войне 1812 года и ее героям" - презентации по Истории

Презентация на тему "Посвящается Отечественной войне 1812 года и ее героям" - презентации по Истории  Достопримечательности города Рыбинск

Достопримечательности города Рыбинск Презентация на тему На пути к индустриальной эре

Презентация на тему На пути к индустриальной эре  Ярославль

Ярославль Борьба с фашизмом. Народный фронт во Франции и Испании. Гражданская война в Испании

Борьба с фашизмом. Народный фронт во Франции и Испании. Гражданская война в Испании Европейское общество в ранее новое время. Повседневная жизнь

Европейское общество в ранее новое время. Повседневная жизнь Поместья и усадьбы

Поместья и усадьбы