- Порядок написания введения

Содержание

- 2. СОСТАВНЫЕ ЭЛЕМЕНТЫ ВВЕДЕНИЯ Актуальность работы Цель работы Задачи работы Объект исследования Предмет исследование Методы исследования Изученность

- 3. ТЕМА РАБОТЫ Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

- 4. Актуальность исследования Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в стране. Именно поэтому

- 5. ФОРМУЛИРОВАНИЕ ЦЕЛИ ИССЛЕДОВАНИЯ

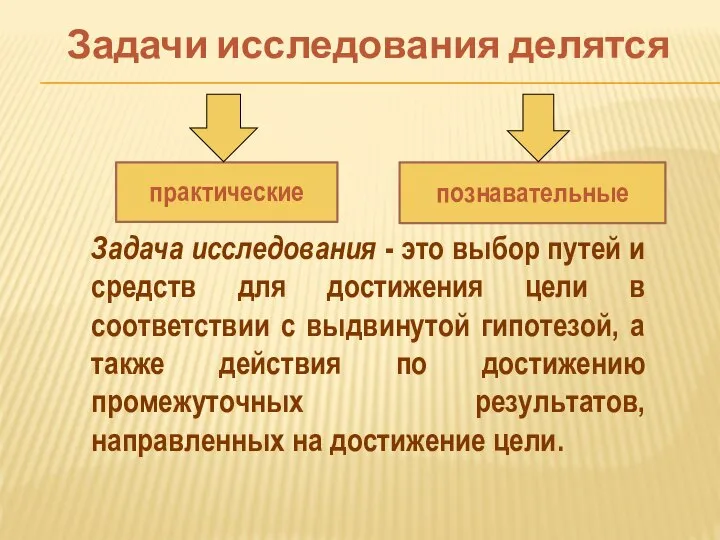

- 6. Задачи исследования делятся Задача исследования - это выбор путей и средств для достижения цели в соответствии

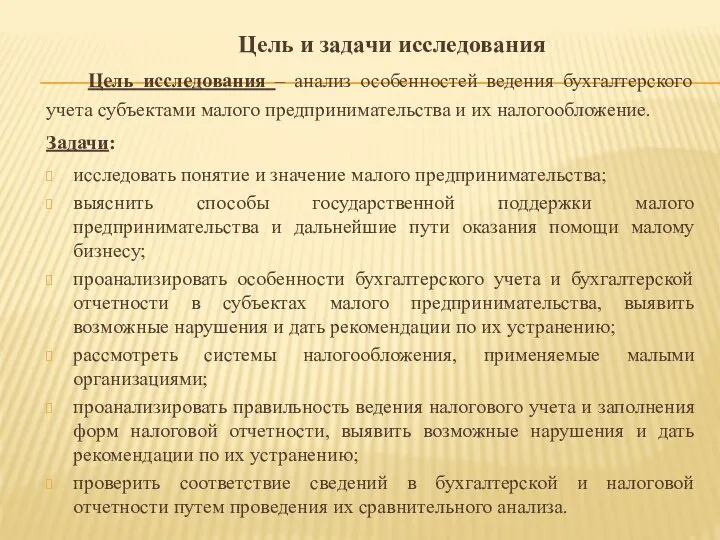

- 7. Цель и задачи исследования Цель исследования – анализ особенностей ведения бухгалтерского учета субъектами малого предпринимательства и

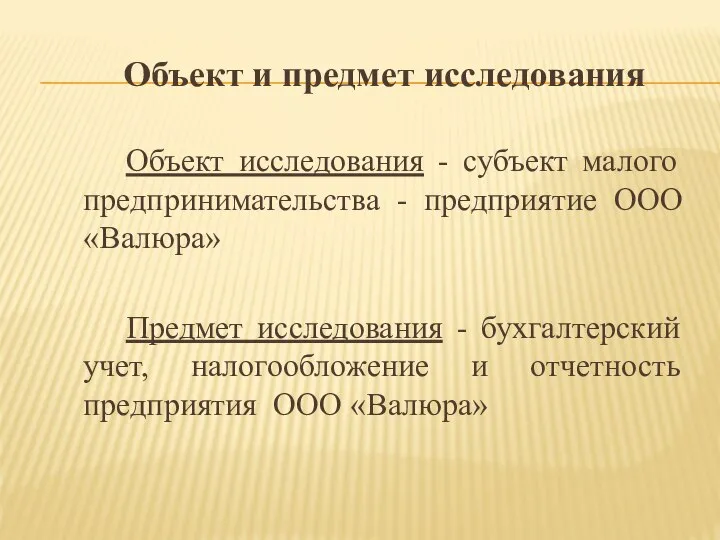

- 8. Объект и предмет исследования Объект исследования - субъект малого предпринимательства - предприятие ООО «Валюра» Предмет исследования

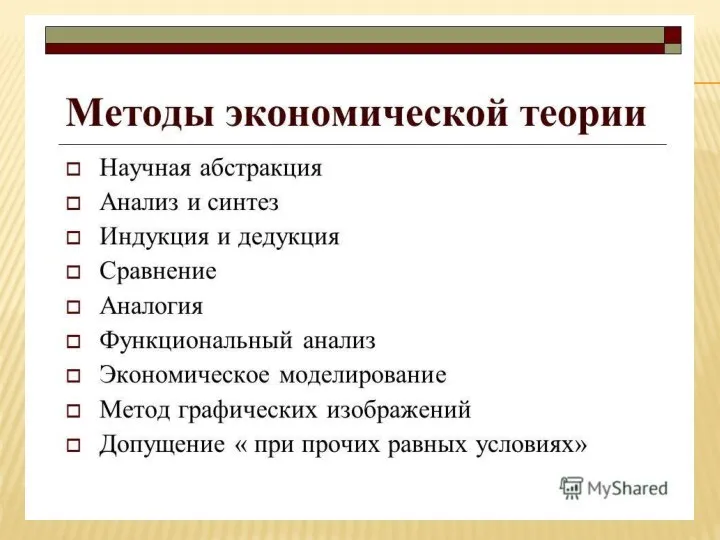

- 9. это способы познания и изучения явлений действительности; это способы, с помощью которых студент достигает целей и

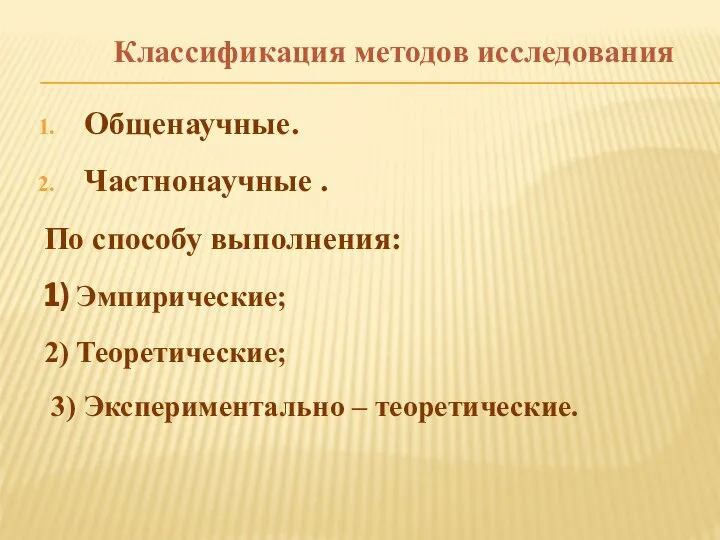

- 10. Классификация методов исследования Общенаучные. Частнонаучные . По способу выполнения: 1) Эмпирические; 2) Теоретические; 3) Экспериментально –

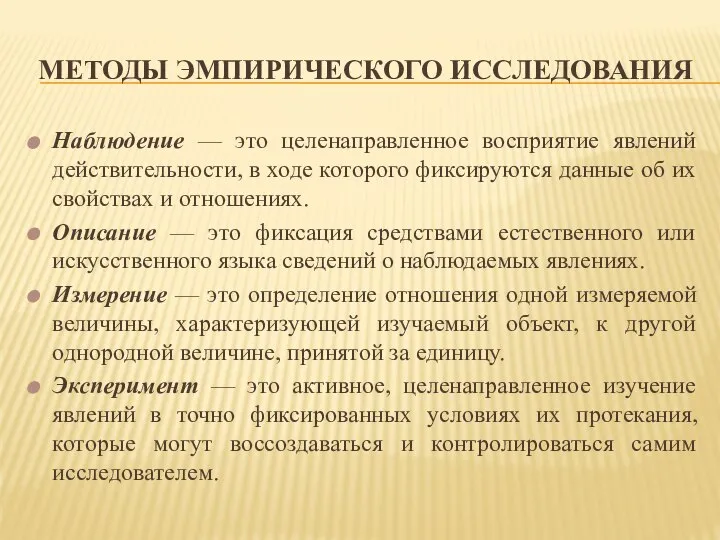

- 13. МЕТОДЫ ЭМПИРИЧЕСКОГО ИССЛЕДОВАНИЯ Наблюдение — это целенаправленное восприятие явлений действительности, в ходе которого фиксируются данные об

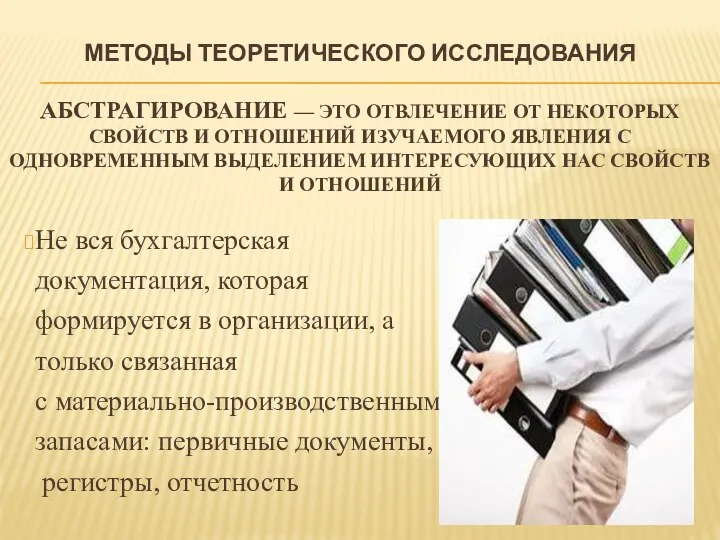

- 15. МЕТОДЫ ТЕОРЕТИЧЕСКОГО ИССЛЕДОВАНИЯ АБСТРАГИРОВАНИЕ — ЭТО ОТВЛЕЧЕНИЕ ОТ НЕКОТОРЫХ СВОЙСТВ И ОТНОШЕНИЙ ИЗУЧАЕМОГО ЯВЛЕНИЯ С ОДНОВРЕМЕННЫМ

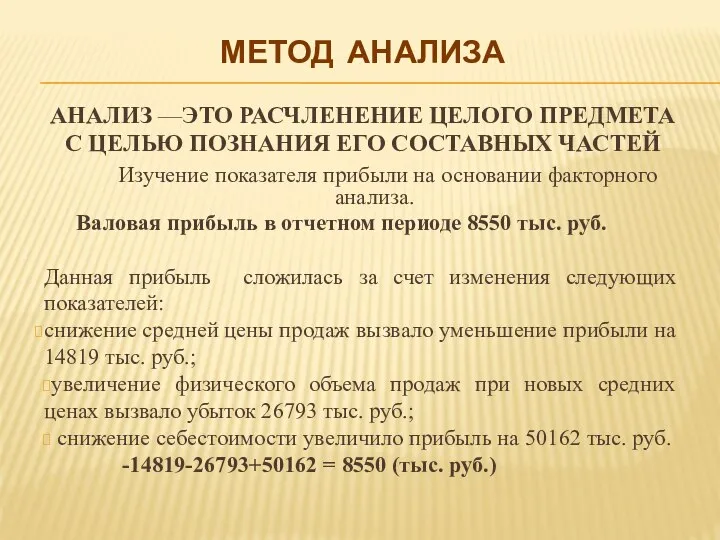

- 16. МЕТОД АНАЛИЗА АНАЛИЗ —ЭТО РАСЧЛЕНЕНИЕ ЦЕЛОГО ПРЕДМЕТА С ЦЕЛЬЮ ПОЗНАНИЯ ЕГО СОСТАВНЫХ ЧАСТЕЙ Изучение показателя прибыли

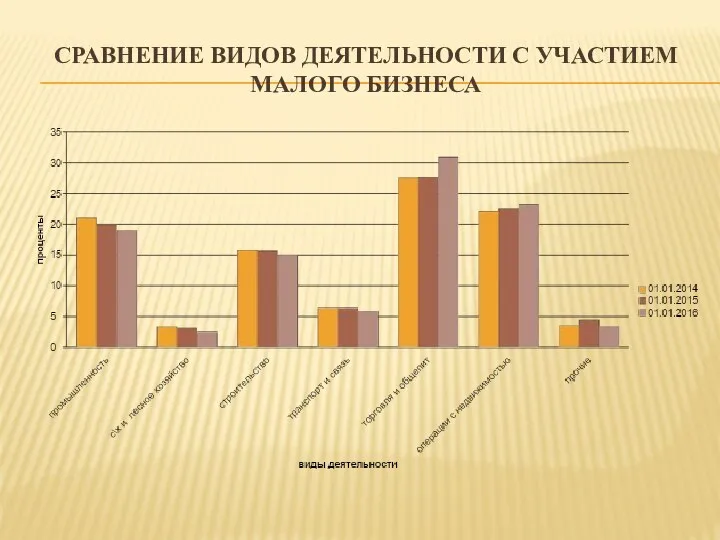

- 17. СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА (В ПРОЦЕНТАХ)

- 18. СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА

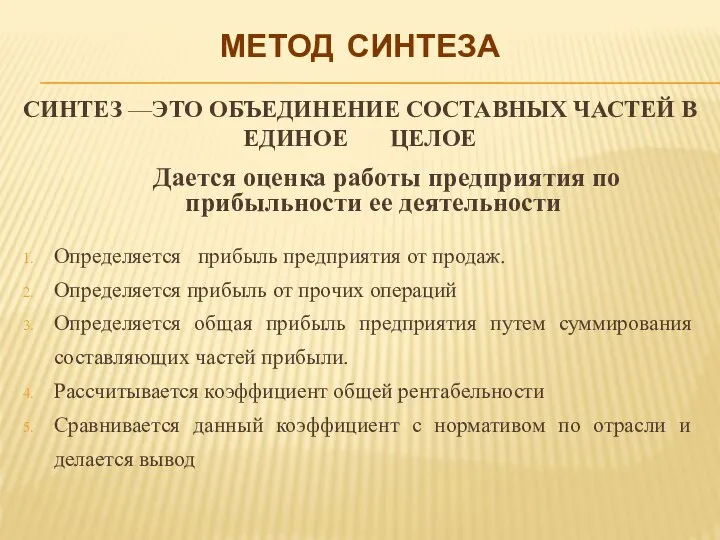

- 19. МЕТОД СИНТЕЗА СИНТЕЗ —ЭТО ОБЪЕДИНЕНИЕ СОСТАВНЫХ ЧАСТЕЙ В ЕДИНОЕ ЦЕЛОЕ Дается оценка работы предприятия по прибыльности

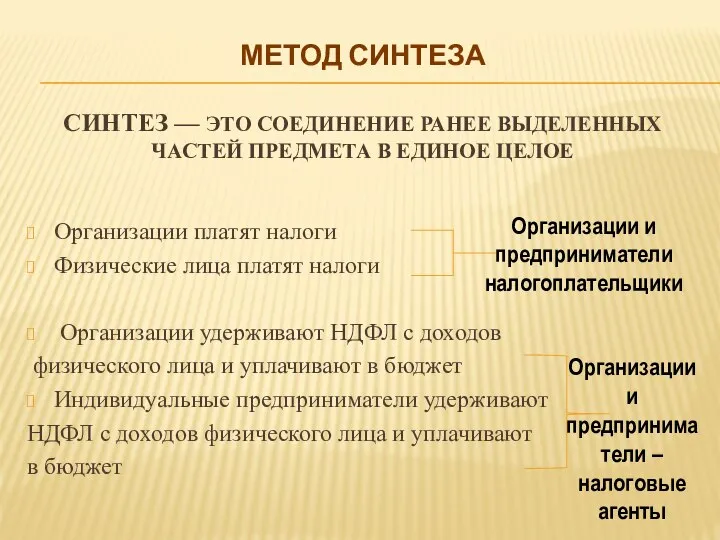

- 20. МЕТОД СИНТЕЗА СИНТЕЗ — ЭТО СОЕДИНЕНИЕ РАНЕЕ ВЫДЕЛЕННЫХ ЧАСТЕЙ ПРЕДМЕТА В ЕДИНОЕ ЦЕЛОЕ Организации платят налоги

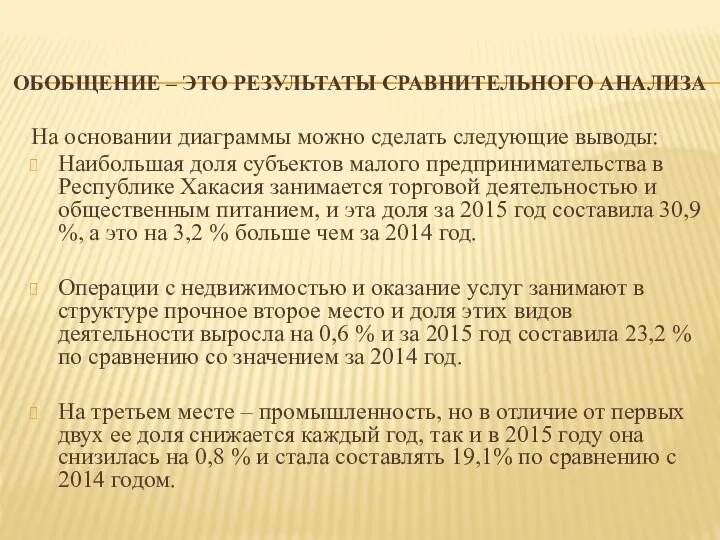

- 21. ОБОБЩЕНИЕ – ЭТО РЕЗУЛЬТАТЫ СРАВНИТЕЛЬНОГО АНАЛИЗА На основании диаграммы можно сделать следующие выводы: Наибольшая доля субъектов

- 22. ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

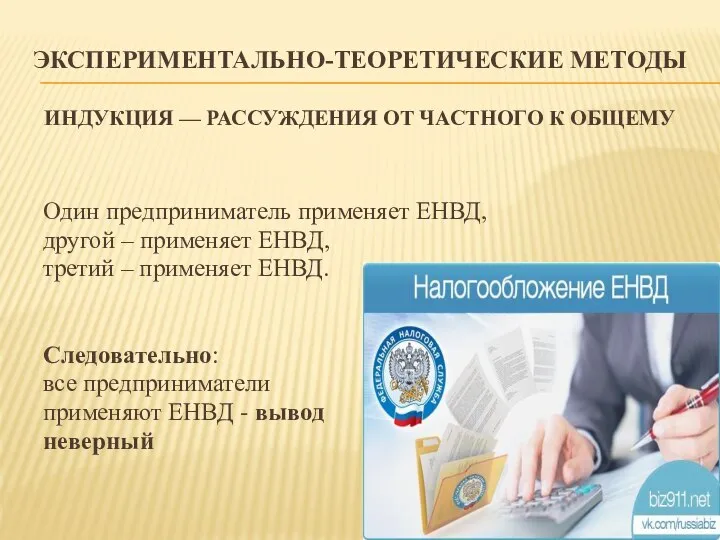

- 23. ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ ИНДУКЦИЯ — РАССУЖДЕНИЯ ОТ ЧАСТНОГО К ОБЩЕМУ Один предприниматель применяет ЕНВД, другой – применяет

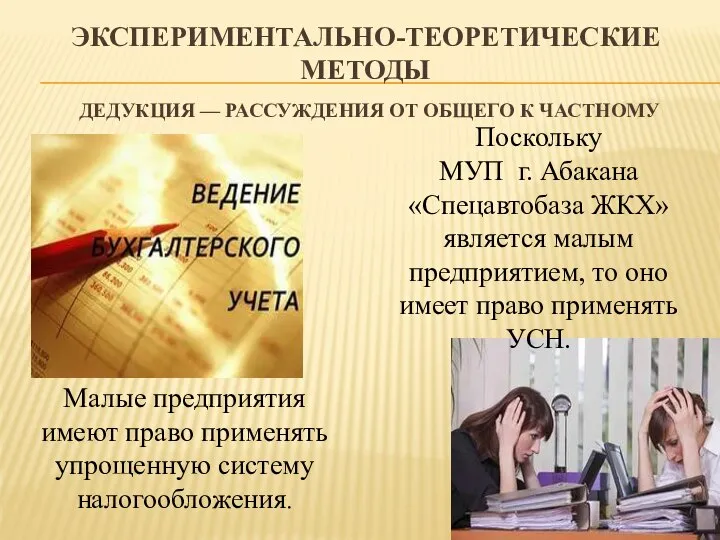

- 24. ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ ДЕДУКЦИЯ — РАССУЖДЕНИЯ ОТ ОБЩЕГО К ЧАСТНОМУ Малые предприятия имеют право применять упрощенную систему

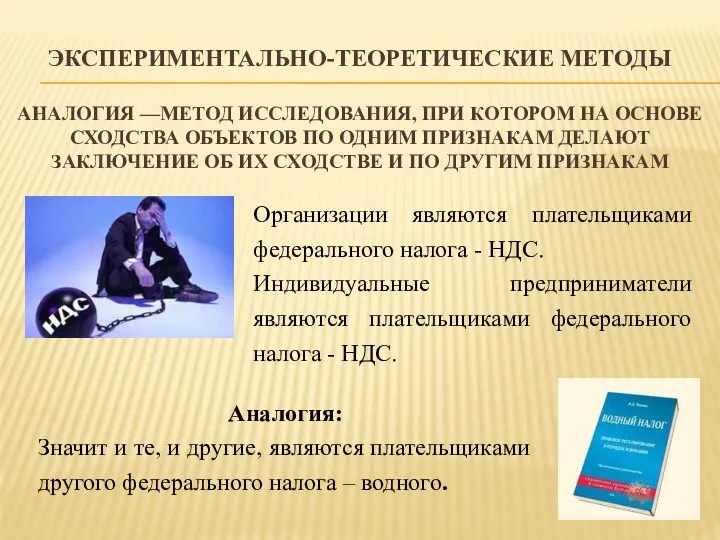

- 25. ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ АНАЛОГИЯ —МЕТОД ИССЛЕДОВАНИЯ, ПРИ КОТОРОМ НА ОСНОВЕ СХОДСТВА ОБЪЕКТОВ ПО ОДНИМ ПРИЗНАКАМ ДЕЛАЮТ ЗАКЛЮЧЕНИЕ

- 26. Иученность и практическая значимость Под изученностью или под научной новизной темы понимается – впервые ли была

- 27. ПРИМЕР ПО ИССЛЕДУЕМОЙ ТЕМЕ Изученность темы: Тема достаточно изучена, но постоянные изменения в вопросах, как учета,

- 28. Информационная база исследования представлена различными нормативными документами, отдельными публикациями и учебно-методической литературой. Список использованной, во время

- 29. СПАСИБО ЗА ВНИМАНИЕ!

- 31. Скачать презентацию

Слайд 2СОСТАВНЫЕ ЭЛЕМЕНТЫ ВВЕДЕНИЯ

Актуальность работы

Цель работы

Задачи работы

Объект исследования

Предмет исследование

Методы исследования

Изученность темы

Практическая значимость работы

Литература

СОСТАВНЫЕ ЭЛЕМЕНТЫ ВВЕДЕНИЯ

Актуальность работы

Цель работы

Задачи работы

Объект исследования

Предмет исследование

Методы исследования

Изученность темы

Практическая значимость работы

Литература

Слайд 3ТЕМА РАБОТЫ

Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

ТЕМА РАБОТЫ

Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

Слайд 4Актуальность исследования

Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в

Актуальность исследования

Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в

Слайд 5ФОРМУЛИРОВАНИЕ ЦЕЛИ ИССЛЕДОВАНИЯ

ФОРМУЛИРОВАНИЕ ЦЕЛИ ИССЛЕДОВАНИЯ

Слайд 6Задачи исследования делятся

Задача исследования - это выбор путей и средств для достижения

Задачи исследования делятся

Задача исследования - это выбор путей и средств для достижения

Слайд 7Цель и задачи исследования

Цель исследования – анализ особенностей ведения бухгалтерского учета субъектами

Цель и задачи исследования

Цель исследования – анализ особенностей ведения бухгалтерского учета субъектами

Слайд 8Объект и предмет исследования

Объект исследования - субъект малого предпринимательства - предприятие ООО

Объект и предмет исследования

Объект исследования - субъект малого предпринимательства - предприятие ООО

Слайд 9это способы познания и изучения явлений действительности;

это способы, с помощью которых студент достигает целей

это способы, с помощью которых студент достигает целей

Слайд 10Классификация методов исследования

Общенаучные.

Частнонаучные .

По способу выполнения:

1) Эмпирические;

2) Теоретические;

3) Экспериментально – теоретические.

Классификация методов исследования

Общенаучные.

Частнонаучные .

По способу выполнения:

1) Эмпирические;

2) Теоретические;

3) Экспериментально – теоретические.

Слайд 13МЕТОДЫ ЭМПИРИЧЕСКОГО ИССЛЕДОВАНИЯ

Наблюдение — это целенаправленное восприятие явлений действительности, в ходе

МЕТОДЫ ЭМПИРИЧЕСКОГО ИССЛЕДОВАНИЯ

Наблюдение — это целенаправленное восприятие явлений действительности, в ходе

Слайд 15МЕТОДЫ ТЕОРЕТИЧЕСКОГО ИССЛЕДОВАНИЯ

АБСТРАГИРОВАНИЕ — ЭТО ОТВЛЕЧЕНИЕ ОТ НЕКОТОРЫХ СВОЙСТВ И ОТНОШЕНИЙ

МЕТОДЫ ТЕОРЕТИЧЕСКОГО ИССЛЕДОВАНИЯ АБСТРАГИРОВАНИЕ — ЭТО ОТВЛЕЧЕНИЕ ОТ НЕКОТОРЫХ СВОЙСТВ И ОТНОШЕНИЙ

Слайд 16МЕТОД АНАЛИЗА

АНАЛИЗ —ЭТО РАСЧЛЕНЕНИЕ ЦЕЛОГО ПРЕДМЕТА С ЦЕЛЬЮ ПОЗНАНИЯ ЕГО СОСТАВНЫХ ЧАСТЕЙ

Изучение

МЕТОД АНАЛИЗА

АНАЛИЗ —ЭТО РАСЧЛЕНЕНИЕ ЦЕЛОГО ПРЕДМЕТА С ЦЕЛЬЮ ПОЗНАНИЯ ЕГО СОСТАВНЫХ ЧАСТЕЙ

Изучение

Слайд 17СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА (В ПРОЦЕНТАХ)

СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА (В ПРОЦЕНТАХ)

Слайд 18СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА

СРАВНЕНИЕ ВИДОВ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ МАЛОГО БИЗНЕСА

Слайд 19МЕТОД СИНТЕЗА

СИНТЕЗ —ЭТО ОБЪЕДИНЕНИЕ СОСТАВНЫХ ЧАСТЕЙ В ЕДИНОЕ ЦЕЛОЕ

Дается оценка работы предприятия

МЕТОД СИНТЕЗА

СИНТЕЗ —ЭТО ОБЪЕДИНЕНИЕ СОСТАВНЫХ ЧАСТЕЙ В ЕДИНОЕ ЦЕЛОЕ

Дается оценка работы предприятия

Слайд 20МЕТОД СИНТЕЗА

СИНТЕЗ — ЭТО СОЕДИНЕНИЕ РАНЕЕ ВЫДЕЛЕННЫХ ЧАСТЕЙ ПРЕДМЕТА В ЕДИНОЕ ЦЕЛОЕ

Организации

МЕТОД СИНТЕЗА

СИНТЕЗ — ЭТО СОЕДИНЕНИЕ РАНЕЕ ВЫДЕЛЕННЫХ ЧАСТЕЙ ПРЕДМЕТА В ЕДИНОЕ ЦЕЛОЕ

Организации

Слайд 21

ОБОБЩЕНИЕ – ЭТО РЕЗУЛЬТАТЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

На основании диаграммы можно сделать следующие

ОБОБЩЕНИЕ – ЭТО РЕЗУЛЬТАТЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

На основании диаграммы можно сделать следующие

Слайд 22ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

Слайд 23ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

ИНДУКЦИЯ — РАССУЖДЕНИЯ ОТ ЧАСТНОГО К ОБЩЕМУ

Один предприниматель применяет ЕНВД,

другой –

ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

ИНДУКЦИЯ — РАССУЖДЕНИЯ ОТ ЧАСТНОГО К ОБЩЕМУ

Один предприниматель применяет ЕНВД,

другой –

Слайд 24ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

ДЕДУКЦИЯ — РАССУЖДЕНИЯ ОТ ОБЩЕГО К ЧАСТНОМУ

Малые предприятия имеют право

ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

ДЕДУКЦИЯ — РАССУЖДЕНИЯ ОТ ОБЩЕГО К ЧАСТНОМУ

Малые предприятия имеют право

Слайд 25ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ

АНАЛОГИЯ —МЕТОД ИССЛЕДОВАНИЯ, ПРИ КОТОРОМ НА ОСНОВЕ СХОДСТВА ОБЪЕКТОВ ПО

ЭКСПЕРИМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ МЕТОДЫ АНАЛОГИЯ —МЕТОД ИССЛЕДОВАНИЯ, ПРИ КОТОРОМ НА ОСНОВЕ СХОДСТВА ОБЪЕКТОВ ПО

Слайд 26Иученность и практическая значимость

Под изученностью или под научной новизной темы понимается –

Иученность и практическая значимость

Под изученностью или под научной новизной темы понимается –

Слайд 27ПРИМЕР ПО ИССЛЕДУЕМОЙ ТЕМЕ

Изученность темы:

Тема достаточно изучена, но постоянные изменения в

ПРИМЕР ПО ИССЛЕДУЕМОЙ ТЕМЕ

Изученность темы:

Тема достаточно изучена, но постоянные изменения в

Слайд 28

Информационная база исследования представлена различными нормативными документами, отдельными публикациями и учебно-методической

Информационная база исследования представлена различными нормативными документами, отдельными публикациями и учебно-методической

Слайд 29СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

Мой город - моё вдохновение. Донецк

Мой город - моё вдохновение. Донецк Что такое хакатон?

Что такое хакатон? Конкурсы профессионального мастерства как форма повышения профессиональной компетенции педагога

Конкурсы профессионального мастерства как форма повышения профессиональной компетенции педагога Изготовление прототипов. Возрастная категория (6 - 9 лет)

Изготовление прототипов. Возрастная категория (6 - 9 лет) Образовательная деятельность для детей 5-6 лет. Весенние краски

Образовательная деятельность для детей 5-6 лет. Весенние краски Любите дедушек и бабушек

Любите дедушек и бабушек Соберите машину из представленных фигур

Соберите машину из представленных фигур Игрушки из косичек Плетение из ниток

Игрушки из косичек Плетение из ниток Билет в будущее - проект для школьников России

Билет в будущее - проект для школьников России Рисование Подснежник

Рисование Подснежник Что такое Ассамблея?

Что такое Ассамблея? Автоматизация звука [л] в слогах, словах, словосочетаниях и предложениях

Автоматизация звука [л] в слогах, словах, словосочетаниях и предложениях Пасхальный цыпленок (мастер - класс)

Пасхальный цыпленок (мастер - класс) Роль учителя изобразительного искусства в становлении эмоциональной сферы ребёнка

Роль учителя изобразительного искусства в становлении эмоциональной сферы ребёнка Мой профессиональный выбор

Мой профессиональный выбор Домики, которые построила природа. ИЗО 1 класс

Домики, которые построила природа. ИЗО 1 класс Рисуем бургер

Рисуем бургер Словарные слова

Словарные слова Уроки этикета для детей. Мы пришли в театр

Уроки этикета для детей. Мы пришли в театр ШДОО Радуга

ШДОО Радуга Коррекционно-педагогическая и логопедическая помощь детям с ЗПР и УО

Коррекционно-педагогическая и логопедическая помощь детям с ЗПР и УО Методика 4 лишний

Методика 4 лишний Диалог дискуссионного характера

Диалог дискуссионного характера Я - воспитатель

Я - воспитатель Угощения для птичек. Фотоотчет

Угощения для птичек. Фотоотчет Почва - живая земля

Почва - живая земля Паличкові вироби своїми руками

Паличкові вироби своїми руками Семья — первый трудовой коллектив

Семья — первый трудовой коллектив