ОБЗОР рынка купли-продажи, слияний и поглощений российских банков. Тенденции. Цены. Факторы, влияющие на стоимость. Сроки прохожд

- ОБЗОР рынка купли-продажи, слияний и поглощений российских банков. Тенденции. Цены. Факторы, влияющие на стоимость. Сроки прохожд

Содержание

- 2. Вэйлз Групп с 1999г. специализируется на купле-продаже, слияниях, поглощениях и создании банков и проводит исследования в

- 3. МЕТОДОЛОГИЯ Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь находясь «внутри» сделки, поэтому

- 4. «Новые банки»- это банки, с момента регистрации которых прошло не более 3-х лет. Их особенность в

- 5. ПОЯСНЕНИЯ мы говорим о продаже лицензии банка, т.е права на совершение банковских операций. Стоимость активов в

- 6. Революция на банковском рынке, которую так долго ждали, наконец свершилась в январе 2005г. Начало 2005 года

- 7. Отказ во вступлении в ССВ или казнить нельзя помиловать Кого и почему «не пустили». Что делать?

- 8. Банки покупают банки Рынок пережил смену типичных покупателей банка- в 2002г. типичной целью покупки банка было

- 9. Банки покупают банки небольшие средние относящиеся к 1-й мировой 10-ке С резкими изменениями на рынке резко

- 10. Кому в России жить тяжело? Труднее всего- американскому гиганту. Он, может, и очень бы хотел перешагнуть

- 11. Чистый российский банк Попробуйте сформулировать, что такое «чистый банк». Экзотикой являются российские банки, ни разу не

- 12. Чистый российский банк Интересно также, что и продавцы не горят желанием подвергнуться процедурам западного аудита с

- 13. Чистый российский банк Интересно, что все без исключения покупатели - иностранные банки заявляют о своих требованиях

- 14. Чистый российский банк Азиатские приобретатели ведут себя наиболее загадочным образом- с некоторыми из них после нескольких

- 15. Каков шанс, что банк будет куплен для краткосрочного использования? Можно ли обезопасить себя от такой продажи?

- 16. Каков шанс, что банк будет куплен для краткосрочного использования? Кто и за что понесет ответственность? Формально

- 17. Пирамида сделок Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их- большинство. Спрос на нижнюю

- 18. Пирамида сделок Наличие ссудного портфеля в таких сделках, других активов, а также реального уставного капитала рассматривается

- 19. Как продать банковский бизнес? Спрос на банковский бизнес представлен средними и крупными российскими банками, а также

- 20. Разница в оценке качества актива ЦБ и инвестором. Хотя ЦБ заявляет о преобладании экономической сущности операции

- 21. Интеллектуальный капитал банка Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала как суммы знаний

- 22. Инвестиционная и рыночная стоимость банковского бизнеса. Методы определения цены на банки. Известно, что рыночная стоимость определяется

- 23. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Тенденция снижения числа

- 24. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Можно утверждать, что

- 25. Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около 1,5 лет. Предположительно они

- 26. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Рост конкуренции, вероятно,

- 27. ДИНАМИКА ЦЕН на лицензии 2001-2005гг.

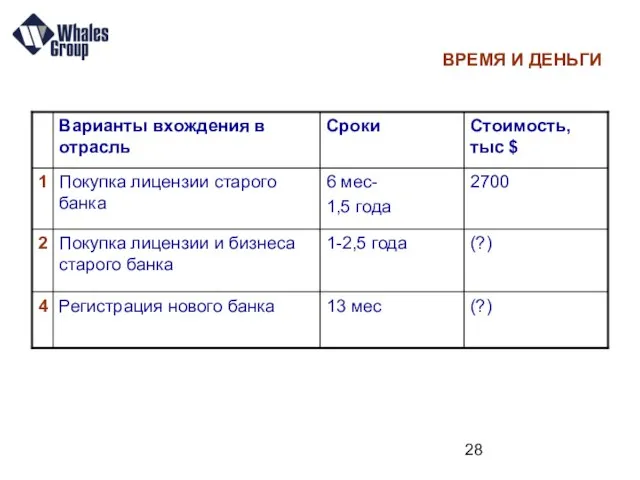

- 28. ВРЕМЯ И ДЕНЬГИ

- 30. Скачать презентацию

Слайд 2

Вэйлз Групп

с 1999г. специализируется на купле-продаже, слияниях, поглощениях и создании банков и

Вэйлз Групп с 1999г. специализируется на купле-продаже, слияниях, поглощениях и создании банков и

Слайд 3МЕТОДОЛОГИЯ

Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь

МЕТОДОЛОГИЯ

Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь

Слайд 4«Новые банки»- это банки, с момента регистрации которых прошло не более 3-х

«Новые банки»- это банки, с момента регистрации которых прошло не более 3-х

Слайд 5

ПОЯСНЕНИЯ

мы говорим о продаже лицензии банка, т.е права на совершение банковских операций.

ПОЯСНЕНИЯ

мы говорим о продаже лицензии банка, т.е права на совершение банковских операций.

Слайд 6

Революция на банковском рынке,

которую так долго ждали,

наконец свершилась в январе

Революция на банковском рынке, которую так долго ждали, наконец свершилась в январе

Слайд 7Отказ во вступлении в ССВ

или

казнить нельзя помиловать

Кого и почему «не

Отказ во вступлении в ССВ

или

казнить нельзя помиловать

Кого и почему «не

Слайд 8Банки покупают банки

Рынок пережил смену типичных покупателей банка- в 2002г. типичной целью

Банки покупают банки

Рынок пережил смену типичных покупателей банка- в 2002г. типичной целью

Слайд 9Банки покупают банки

небольшие

средние

относящиеся к 1-й мировой 10-ке

С резкими изменениями на рынке

Банки покупают банки

небольшие

средние

относящиеся к 1-й мировой 10-ке

С резкими изменениями на рынке

Слайд 10Кому в России жить тяжело?

Труднее всего- американскому гиганту. Он, может, и очень

Кому в России жить тяжело?

Труднее всего- американскому гиганту. Он, может, и очень

Слайд 11Чистый российский банк

Попробуйте сформулировать, что такое «чистый банк».

Экзотикой являются российские банки,

Чистый российский банк

Попробуйте сформулировать, что такое «чистый банк».

Экзотикой являются российские банки,

Слайд 12Чистый российский банк

Интересно также, что и продавцы не горят желанием подвергнуться процедурам

Чистый российский банк

Интересно также, что и продавцы не горят желанием подвергнуться процедурам

Слайд 13Чистый российский банк

Интересно, что все без исключения покупатели - иностранные банки заявляют

Чистый российский банк

Интересно, что все без исключения покупатели - иностранные банки заявляют

Слайд 14Чистый российский банк

Азиатские приобретатели ведут себя наиболее загадочным образом- с некоторыми из

Чистый российский банк

Азиатские приобретатели ведут себя наиболее загадочным образом- с некоторыми из

Слайд 15Каков шанс, что банк будет куплен

для краткосрочного использования?

Можно ли обезопасить себя

Каков шанс, что банк будет куплен

для краткосрочного использования?

Можно ли обезопасить себя

Слайд 16Каков шанс, что банк будет куплен

для краткосрочного использования?

Кто и за что

Каков шанс, что банк будет куплен

для краткосрочного использования?

Кто и за что

Слайд 17Пирамида сделок

Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их-

Пирамида сделок

Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их-

Слайд 18Пирамида сделок

Наличие ссудного портфеля в таких сделках, других активов, а также реального

Пирамида сделок

Наличие ссудного портфеля в таких сделках, других активов, а также реального

Слайд 19Как продать банковский бизнес?

Спрос на банковский бизнес представлен средними и крупными российскими

Как продать банковский бизнес?

Спрос на банковский бизнес представлен средними и крупными российскими

Слайд 20Разница в оценке качества актива ЦБ и инвестором.

Хотя ЦБ заявляет о преобладании

Разница в оценке качества актива ЦБ и инвестором.

Хотя ЦБ заявляет о преобладании

Слайд 21Интеллектуальный капитал банка

Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала

Интеллектуальный капитал банка

Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала

Слайд 22Инвестиционная и рыночная стоимость

банковского бизнеса.

Методы определения цены на банки.

Известно, что

Инвестиционная и рыночная стоимость

банковского бизнеса.

Методы определения цены на банки.

Известно, что

Слайд 23Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Тенденция

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Тенденция

Слайд 24Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Можно

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Можно

Слайд 25Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около

Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около

Слайд 26Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Рост

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Рост

Слайд 27ДИНАМИКА ЦЕН

на лицензии

2001-2005гг.

ДИНАМИКА ЦЕН

на лицензии

2001-2005гг.

Слайд 28ВРЕМЯ И ДЕНЬГИ

ВРЕМЯ И ДЕНЬГИ

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн Интересные факты об Австралии

Интересные факты об Австралии Система управления ресурсами Сервисного Центра IBA

Система управления ресурсами Сервисного Центра IBA Current Communicative Approaches

Current Communicative Approaches Презентация на тему Интерфейсы ПК

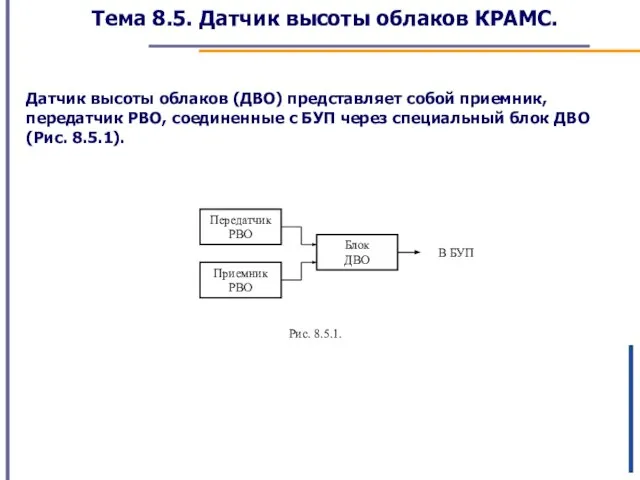

Презентация на тему Интерфейсы ПК Датчик высоты облаков КРАМС. Тема 8.5

Датчик высоты облаков КРАМС. Тема 8.5 «Технология хранения, поиска и сортировки информации в базах данных»

«Технология хранения, поиска и сортировки информации в базах данных» Рациональные способы вычислений

Рациональные способы вычислений HR-managers

HR-managers Еще три дня нашей смены...

Еще три дня нашей смены... Гастрономическое путешествие в Тверскую кулинарию

Гастрономическое путешествие в Тверскую кулинарию Роль политики в жизни общества

Роль политики в жизни общества PsychedelicWaves из моих OneNote Google. Документы

PsychedelicWaves из моих OneNote Google. Документы Дождик

Дождик Моя семья Майер

Моя семья Майер Педагогика

Педагогика Презентация на тему Боткин Сергей Петрович

Презентация на тему Боткин Сергей Петрович  Деятельность учителя начальных классов в рамках ФГОС

Деятельность учителя начальных классов в рамках ФГОС Презентация на тему:

Презентация на тему: И.Бунин Современная политическая ситуация в России: основные проблемы

И.Бунин Современная политическая ситуация в России: основные проблемы Алгоритмы

Алгоритмы КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци

КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци Национальный костюм в зеркале веков

Национальный костюм в зеркале веков ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Модели и моделирование

Модели и моделирование Поощрительные программы

Поощрительные программы Место президента РФ в системе федеральных органов государственной власти

Место президента РФ в системе федеральных органов государственной власти Презентация на тему Гидросфера - водная оболочка Земли

Презентация на тему Гидросфера - водная оболочка Земли