Опыт Казахстанав обработке дефолтовлистинговых компанийАндрей ЦалюкВице-президентАО "Казахстанская фондовая биржа"специал

- Опыт Казахстанав обработке дефолтовлистинговых компанийАндрей ЦалюкВице-президентАО "Казахстанская фондовая биржа"специал

Содержание

- 2. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Лицо кризиса

- 3. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Параметры рынка

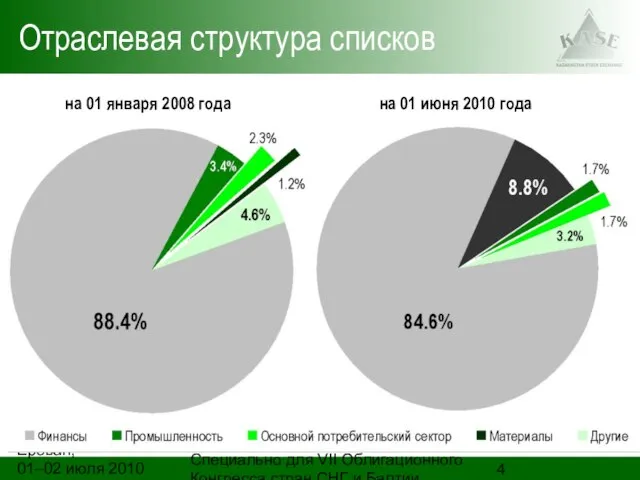

- 4. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Отраслевая структура

- 5. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Цены и

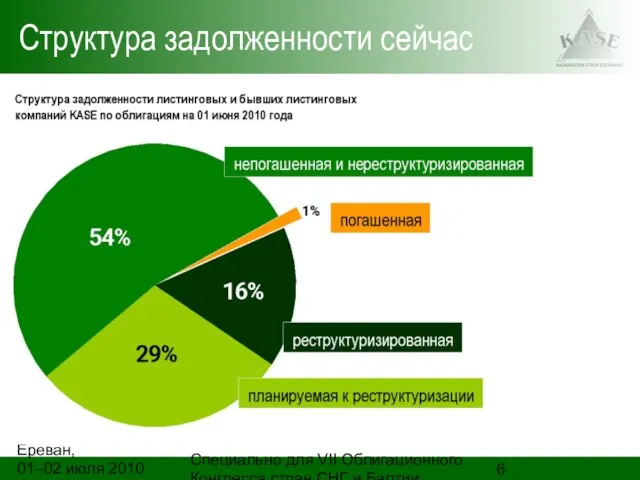

- 6. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Структура задолженности

- 7. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Изменение структуры

- 8. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Плохие кредиты

- 9. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Отраслевая структура

- 10. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Причины дефолтов

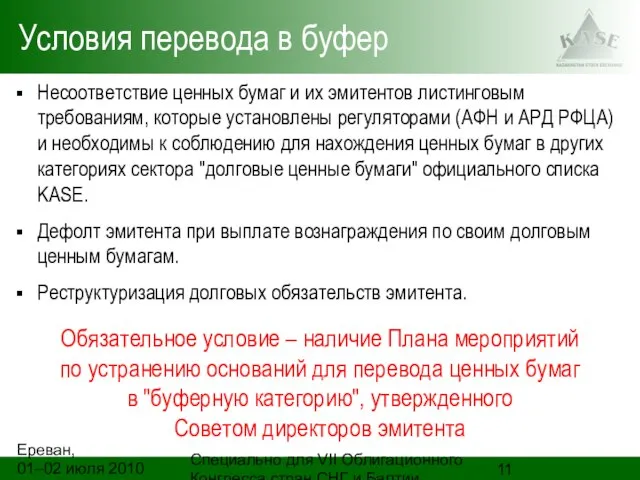

- 11. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Условия перевода

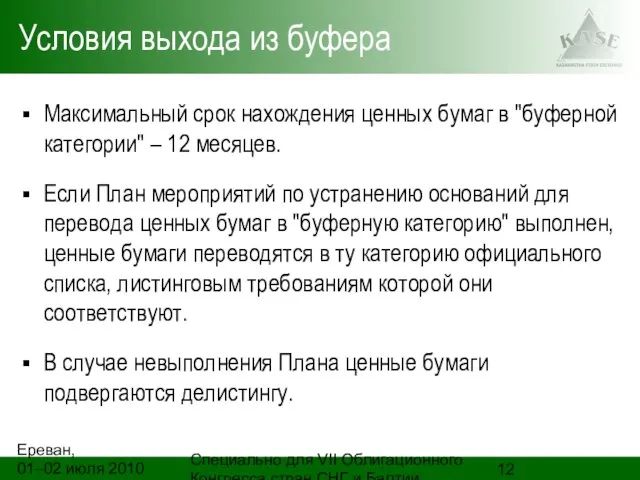

- 12. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Условия выхода

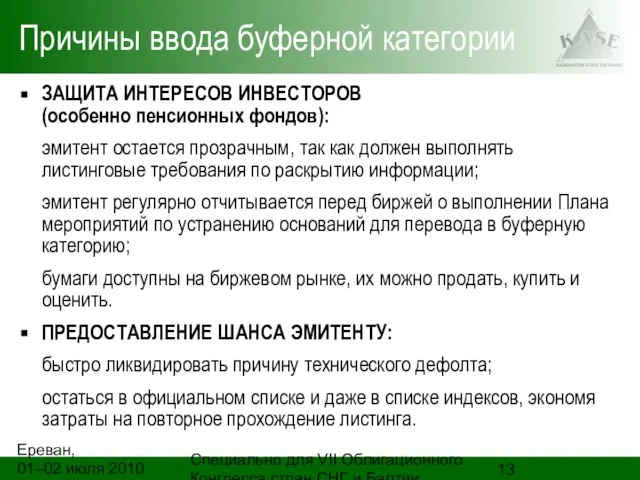

- 13. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Причины ввода

- 14. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Динамика доли

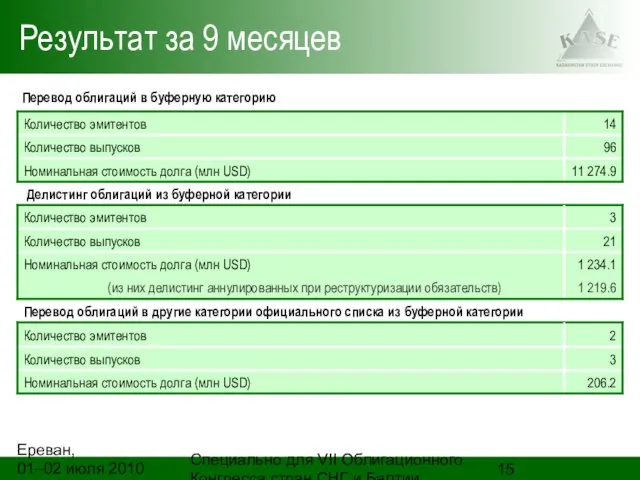

- 15. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Результат за

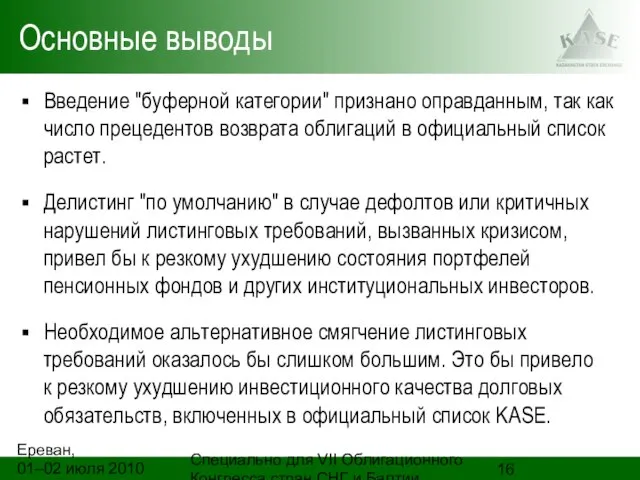

- 16. Ереван, 01–02 июля 2010 года Специально для VII Облигационного Конгресса стран СНГ и Балтии Основные выводы

- 18. Скачать презентацию

Слайд 2Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Лицо кризиса

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Лицо кризиса

Слайд 3Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Параметры рынка

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Параметры рынка

Слайд 4Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Отраслевая структура

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Отраслевая структура

Слайд 5Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Цены и

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Цены и

Слайд 6Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Структура задолженности

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Структура задолженности

Слайд 7Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Изменение структуры

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Изменение структуры

Слайд 8Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Плохие кредиты

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Плохие кредиты

Слайд 9Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Отраслевая структура

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Отраслевая структура

Слайд 10Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Причины дефолтов

для

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Причины дефолтов

для

Слайд 11Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Условия перевода

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Условия перевода

Слайд 12Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Условия выхода

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Условия выхода

Слайд 13Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Причины ввода

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Причины ввода

Слайд 14Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Динамика доли

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Динамика доли

Слайд 15Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Результат за

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Результат за

Слайд 16Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Основные выводы

Введение

Ереван, 01–02 июля 2010 года

Специально для VII Облигационного Конгресса стран СНГ и Балтии

Основные выводы

Введение

Web of Science

Web of Science Грин Алые паруса

Грин Алые паруса Характер и особенности ментальности русского человека

Характер и особенности ментальности русского человека  Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г.

Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г. Искусство Италии 15 века

Искусство Италии 15 века Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних

Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних Презентация на тему Астафьев «Конь с розовой гривой»(6 класс)

Презентация на тему Астафьев «Конь с розовой гривой»(6 класс) Обтекатель «ГАЗ»

Обтекатель «ГАЗ» учим мемберов стрей кидс!

учим мемберов стрей кидс! Красная книга калининградской области

Красная книга калининградской области Менеджмент. Словарь терминов

Менеджмент. Словарь терминов Презентация на тему Внутришкольный этикет поведения

Презентация на тему Внутришкольный этикет поведения Системные механизмы Windows

Системные механизмы Windows Презентация на тему ЧС космического происхождения

Презентация на тему ЧС космического происхождения  Воздуходувки. Сферы применения, основное назначение

Воздуходувки. Сферы применения, основное назначение Читаем вместе!

Читаем вместе! Чихо

Чихо Шашки: аспекты красоты и эстетики

Шашки: аспекты красоты и эстетики Туберкулез костей и суставов

Туберкулез костей и суставов  Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства Презентация на тему Бюджетный федерализм, его модели

Презентация на тему Бюджетный федерализм, его модели  20180318_demokraticheskie_vybory

20180318_demokraticheskie_vybory Памяти Мариши посвящаем

Памяти Мариши посвящаем Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым»

Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым» Тренировочные упражнения по орфографии

Тренировочные упражнения по орфографии Выбора оптимального налогового режима

Выбора оптимального налогового режима Дипломный проект

Дипломный проект Лапы, крылья и хвосты

Лапы, крылья и хвосты