Финансово-экономические аспекты Федерального закона № 261 «Об энергосбережении и о повышении энергетической эффективности»Вопр

- Финансово-экономические аспекты Федерального закона № 261 «Об энергосбережении и о повышении энергетической эффективности»Вопр

Содержание

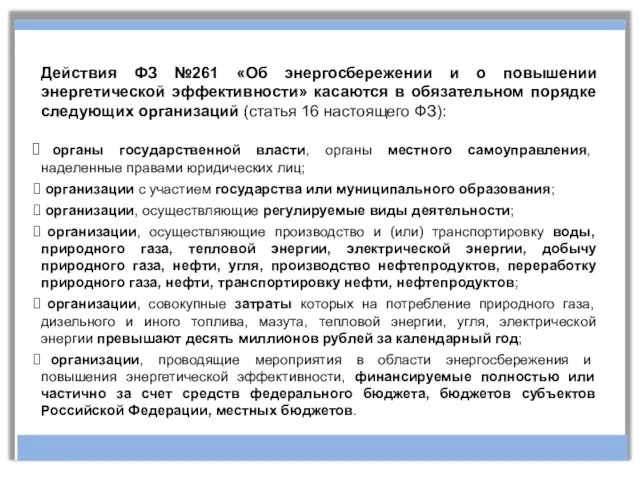

- 2. Действия ФЗ №261 «Об энергосбережении и о повышении энергетической эффективности» касаются в обязательном порядке следующих организаций

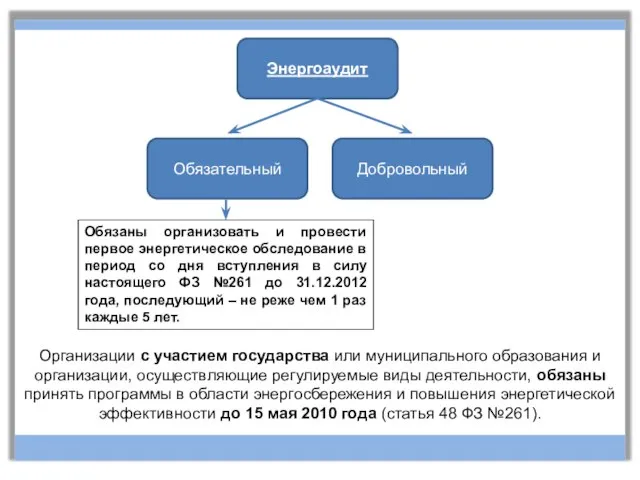

- 3. Организации с участием государства или муниципального образования и организации, осуществляющие регулируемые виды деятельности, обязаны принять программы

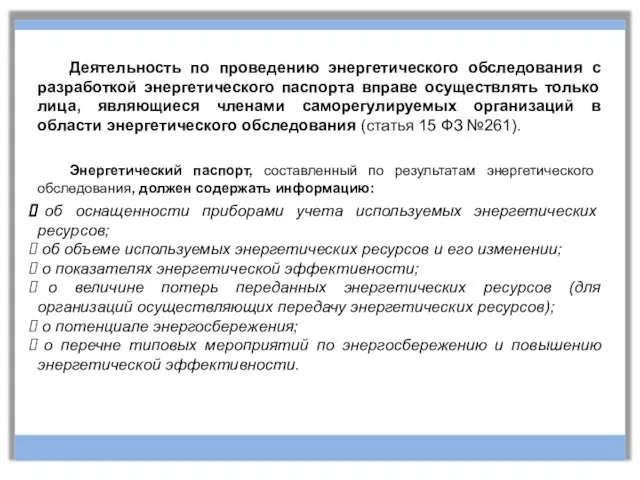

- 4. Деятельность по проведению энергетического обследования с разработкой энергетического паспорта вправе осуществлять только лица, являющиеся членами саморегулируемых

- 5. На 1. Расходы, затраченные организацией на проведение мероприятий по энергосбережению и повышению энергоэффективности, включаются в себестоимость

- 6. 2. Мероприятия по энергосбережению и повышению энергетической эффективности в государственном секторе Обеспечение закупки наиболее энергоэффективных товаров

- 7. Обеспечение энергосбережения и повышения энергетической эффективности бюджетными учреждениями Устанавливается норматив снижения объемов энергопотребления бюджетными организациями (статья

- 8. 3. Реализация требования об обязательном включении информации о классе энергетической эффективности товаров В соответствии со статьей

- 9. 4. Регулирование цен (тарифов) на товары и услуги При осуществлении государственного регулирования цен (тарифов) на товары,

- 10. 5. Дифференциация тарифов Вводится дифференциация тарифов на электрическую энергию по зонам (часам) суток, выходным и рабочим

- 11. 6. Направления и формы государственной поддержки в области энергосбережения и повышения энергоэффективности Содействие в осуществлении инвестиционной

- 12. Возмещение части затрат на уплату процентов по кредитам и займам (часть 2 статьи 27 ФЗ №261):

- 13. Содействие в разработке и использовании объектов, технологий, имеющих высокую энергетическую эффективность, реализация программ стимулирования производства и

- 14. Содействие в строительстве многоквартирных домов, имеющих высокий класс энергетической эффективности (часть 1 статьи 27 ФЗ №261).

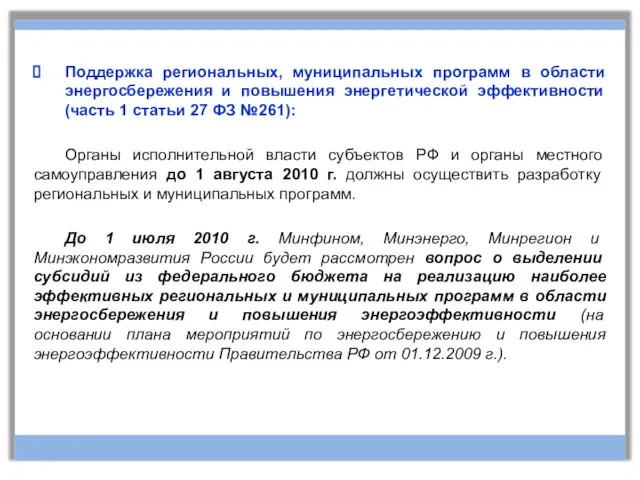

- 15. Поддержка региональных, муниципальных программ в области энергосбережения и повышения энергетической эффективности (часть 1 статьи 27 ФЗ

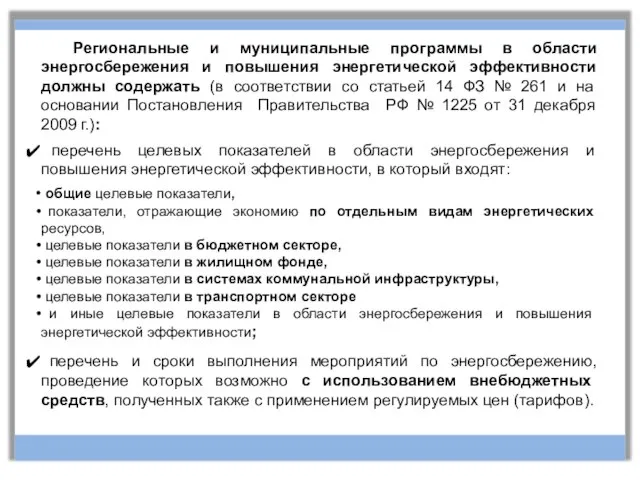

- 16. Региональные и муниципальные программы в области энергосбережения и повышения энергетической эффективности должны содержать (в соответствии со

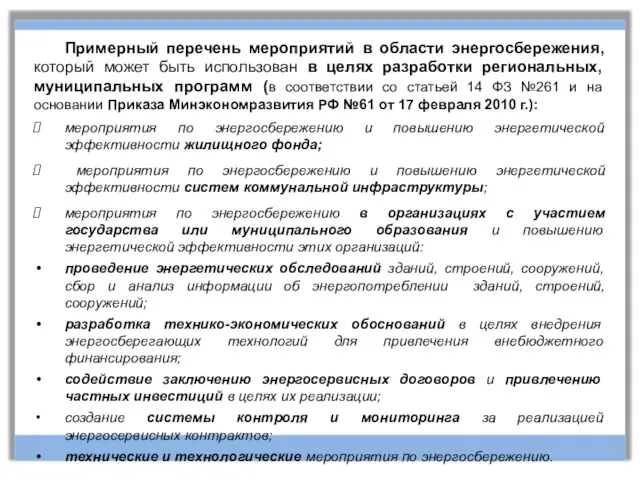

- 17. Примерный перечень мероприятий в области энергосбережения, который может быть использован в целях разработки региональных, муниципальных программ

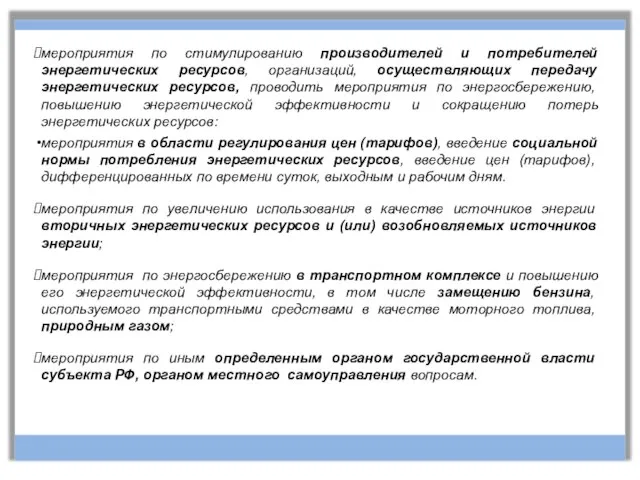

- 18. мероприятия по стимулированию производителей и потребителей энергетических ресурсов, организаций, осуществляющих передачу энергетических ресурсов, проводить мероприятия по

- 19. Российская Федерация вправе осуществлять софинансирование расходных обязательств субъектов Российской Федерации, муниципальных образований в области энергосбережения и

- 20. Органы государственной власти, органы местного самоуправления, вправе устанавливать социальную норму потребления населением энергетических ресурсов, а также

- 21. 7. Применение ускоренной амортизации по основным средствам, имеющим высокую энергоэффективность Налогоплательщики вправе применять к основной норме

- 22. 8. Мероприятия по развитию инструментов финансирования для повышения энергетической эффективности и энергосбережения В первом полугодии 2010

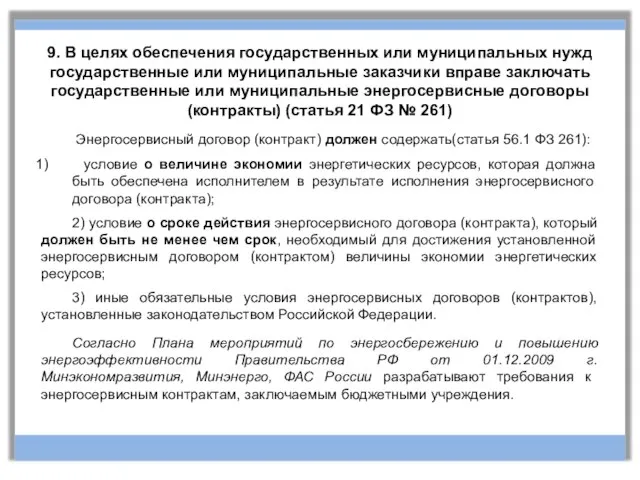

- 23. 9. В целях обеспечения государственных или муниципальных нужд государственные или муниципальные заказчики вправе заключать государственные или

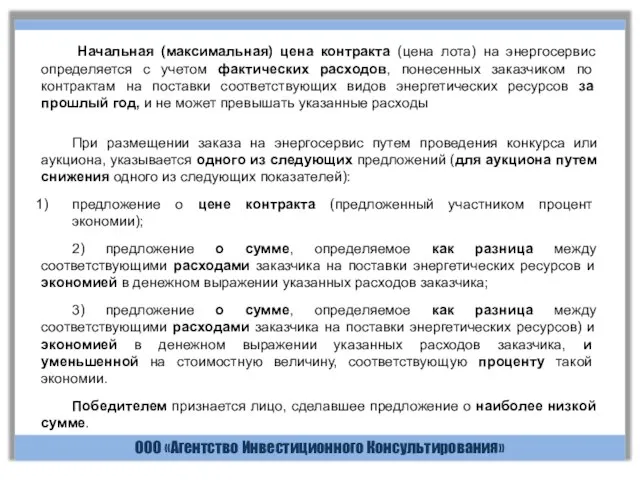

- 24. ООО «Агентство Инвестиционного Консультирования» Начальная (максимальная) цена контракта (цена лота) на энергосервис определяется с учетом фактических

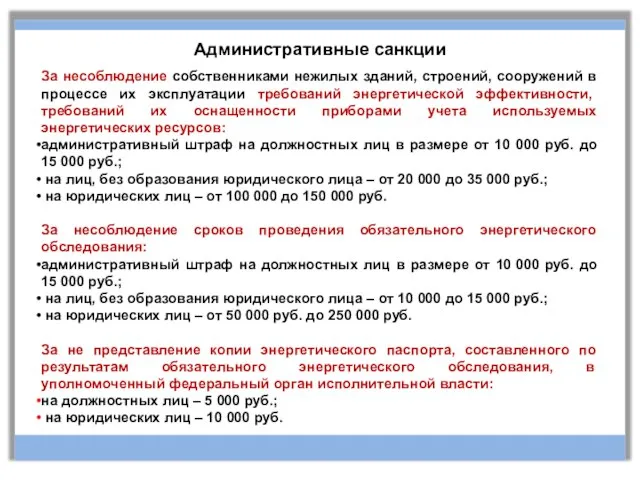

- 25. Административные санкции За несоблюдение собственниками нежилых зданий, строений, сооружений в процессе их эксплуатации требований энергетической эффективности,

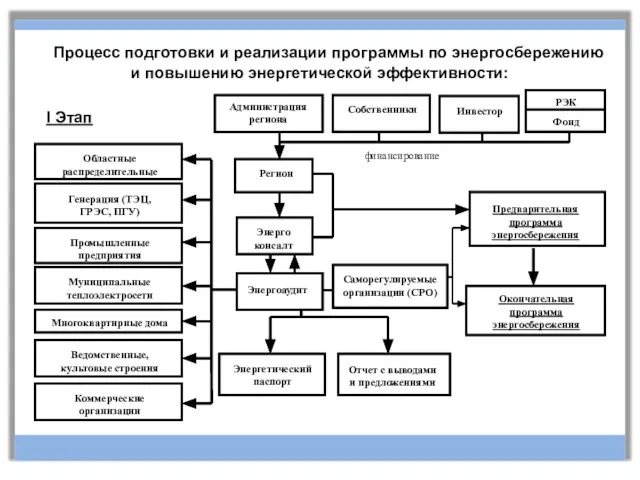

- 26. Процесс подготовки и реализации программы по энергосбережению и повышению энергетической эффективности: I Этап

- 28. Скачать презентацию

Слайд 3

Организации с участием государства или муниципального образования и организации, осуществляющие регулируемые виды

Организации с участием государства или муниципального образования и организации, осуществляющие регулируемые виды

Слайд 4 Деятельность по проведению энергетического обследования с разработкой энергетического паспорта вправе осуществлять только

Деятельность по проведению энергетического обследования с разработкой энергетического паспорта вправе осуществлять только

Слайд 5На

1. Расходы, затраченные организацией на проведение мероприятий по энергосбережению и повышению энергоэффективности,

На

1. Расходы, затраченные организацией на проведение мероприятий по энергосбережению и повышению энергоэффективности,

Слайд 62. Мероприятия по энергосбережению и повышению энергетической эффективности в государственном секторе

Обеспечение закупки

2. Мероприятия по энергосбережению и повышению энергетической эффективности в государственном секторе

Обеспечение закупки

Слайд 7Обеспечение энергосбережения и повышения энергетической эффективности бюджетными учреждениями

Устанавливается норматив снижения объемов энергопотребления

Обеспечение энергосбережения и повышения энергетической эффективности бюджетными учреждениями

Устанавливается норматив снижения объемов энергопотребления

Слайд 83. Реализация требования об обязательном включении информации о классе энергетической эффективности товаров

В

3. Реализация требования об обязательном включении информации о классе энергетической эффективности товаров

В

Слайд 94. Регулирование цен (тарифов) на товары и услуги

При осуществлении государственного регулирования

4. Регулирование цен (тарифов) на товары и услуги

При осуществлении государственного регулирования

Слайд 105. Дифференциация тарифов

Вводится дифференциация тарифов на электрическую энергию по зонам (часам)

5. Дифференциация тарифов

Вводится дифференциация тарифов на электрическую энергию по зонам (часам)

Слайд 116. Направления и формы государственной поддержки в области энергосбережения и повышения энергоэффективности

Содействие

6. Направления и формы государственной поддержки в области энергосбережения и повышения энергоэффективности

Содействие

Слайд 12Возмещение части затрат на уплату процентов по кредитам и займам (часть 2

Возмещение части затрат на уплату процентов по кредитам и займам (часть 2

Слайд 13Содействие в разработке и использовании объектов, технологий, имеющих высокую энергетическую эффективность, реализация

Содействие в разработке и использовании объектов, технологий, имеющих высокую энергетическую эффективность, реализация

Слайд 14Содействие в строительстве многоквартирных домов, имеющих высокий класс энергетической эффективности (часть 1

Содействие в строительстве многоквартирных домов, имеющих высокий класс энергетической эффективности (часть 1

Слайд 15Поддержка региональных, муниципальных программ в области энергосбережения и повышения энергетической эффективности (часть

Слайд 16

Региональные и муниципальные программы в области энергосбережения и повышения энергетической эффективности должны

Региональные и муниципальные программы в области энергосбережения и повышения энергетической эффективности должны

Слайд 17Примерный перечень мероприятий в области энергосбережения, который может быть использован в целях

Примерный перечень мероприятий в области энергосбережения, который может быть использован в целях

Слайд 18мероприятия по стимулированию производителей и потребителей энергетических ресурсов, организаций, осуществляющих передачу энергетических

Слайд 19Российская Федерация вправе осуществлять софинансирование расходных обязательств субъектов Российской Федерации, муниципальных образований

Российская Федерация вправе осуществлять софинансирование расходных обязательств субъектов Российской Федерации, муниципальных образований

Слайд 20Органы государственной власти, органы местного самоуправления, вправе устанавливать социальную норму потребления населением

Органы государственной власти, органы местного самоуправления, вправе устанавливать социальную норму потребления населением

Слайд 217. Применение ускоренной амортизации по основным средствам, имеющим высокую энергоэффективность

Налогоплательщики вправе применять

7. Применение ускоренной амортизации по основным средствам, имеющим высокую энергоэффективность

Налогоплательщики вправе применять

Слайд 228. Мероприятия по развитию инструментов финансирования для повышения энергетической эффективности и энергосбережения

В

8. Мероприятия по развитию инструментов финансирования для повышения энергетической эффективности и энергосбережения

В

Слайд 239. В целях обеспечения государственных или муниципальных нужд государственные или муниципальные заказчики

9. В целях обеспечения государственных или муниципальных нужд государственные или муниципальные заказчики

Слайд 24ООО «Агентство Инвестиционного Консультирования»

Начальная (максимальная) цена контракта (цена лота) на энергосервис

ООО «Агентство Инвестиционного Консультирования»

Начальная (максимальная) цена контракта (цена лота) на энергосервис

Слайд 25Административные санкции

За несоблюдение собственниками нежилых зданий, строений, сооружений в процессе их эксплуатации

Административные санкции

За несоблюдение собственниками нежилых зданий, строений, сооружений в процессе их эксплуатации

Слайд 26 Процесс подготовки и реализации программы по энергосбережению и повышению энергетической эффективности:

I

Процесс подготовки и реализации программы по энергосбережению и повышению энергетической эффективности:

I

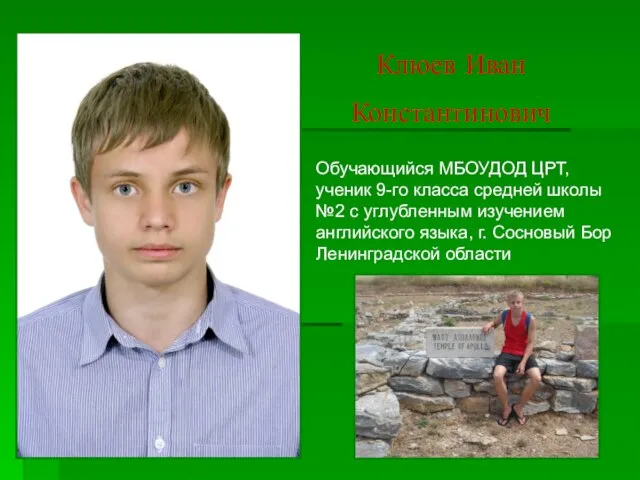

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.