Консолидация ритейла в Украине: роль логистики 1.Предпосылки для консолидации ритейла 2.Когда ритейлеру нужен 3PL-оператор? 3.Case study 4.

- Консолидация ритейла в Украине: роль логистики 1.Предпосылки для консолидации ритейла 2.Когда ритейлеру нужен 3PL-оператор? 3.Case study 4.

Содержание

- 2. Консолидация ритейла в Украине: роль логистики Предпосылки для консолидации ритейла Когда ритейлеру нужен 3PL-оператор? Case study

- 3. С точки зрения 3PL, ритейл можно распределить на такие сегменты: Food / nonfood: «современная торговля» (гипер-,

- 4. Общие факторы, характерные для всех ритейл-сегментов: Снижение покупательской способности (15-60%) Усиление конкуренции (часто – демпинг) «Ручное»

- 5. При кризисе «слабые вымирают, а сильные становятся сильнее» Факторы и тренды в пользу консолидации: Снижение капитализации

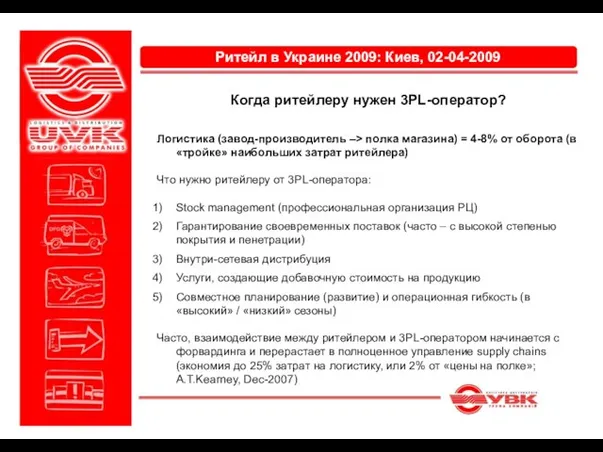

- 6. Логистика (завод-производитель –> полка магазина) = 4-8% от оборота (в «тройке» наибольших затрат ритейлера) Что нужно

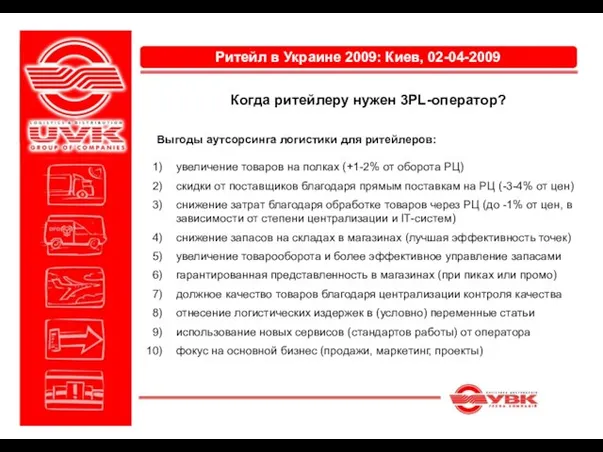

- 7. Выгоды аутсорсинга логистики для ритейлеров: увеличение товаров на полках (+1-2% от оборота РЦ) скидки от поставщиков

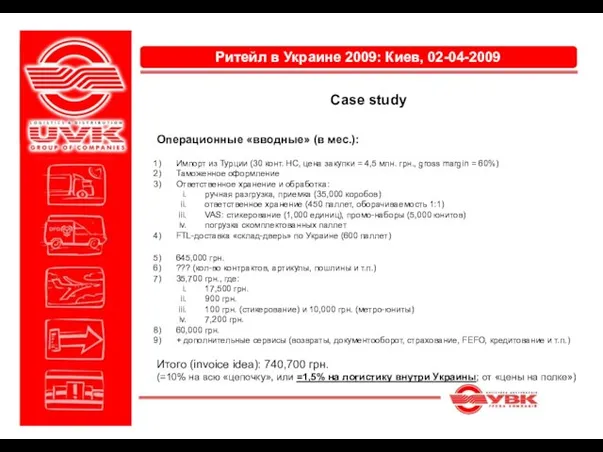

- 8. Операционные «вводные» (в мес.): Импорт из Турции (30 конт. HC, цена закупки = 4,5 млн. грн.,

- 10. Скачать презентацию

Слайд 2Консолидация ритейла в Украине:

роль логистики

Предпосылки для консолидации ритейла

Когда ритейлеру нужен 3PL-оператор?

Case study

Взаимодействие

Консолидация ритейла в Украине:

роль логистики

Предпосылки для консолидации ритейла

Когда ритейлеру нужен 3PL-оператор?

Case study

Взаимодействие

Слайд 3С точки зрения 3PL, ритейл можно распределить на такие сегменты:

Food / nonfood:

«современная

С точки зрения 3PL, ритейл можно распределить на такие сегменты:

Food / nonfood:

«современная

Слайд 4Общие факторы, характерные для всех ритейл-сегментов:

Снижение покупательской способности (15-60%)

Усиление конкуренции (часто –

Общие факторы, характерные для всех ритейл-сегментов:

Снижение покупательской способности (15-60%)

Усиление конкуренции (часто –

Слайд 5При кризисе «слабые вымирают, а сильные становятся сильнее»

Факторы и тренды в пользу

При кризисе «слабые вымирают, а сильные становятся сильнее»

Факторы и тренды в пользу

Слайд 6Логистика (завод-производитель –> полка магазина) = 4-8% от оборота (в «тройке» наибольших

Логистика (завод-производитель –> полка магазина) = 4-8% от оборота (в «тройке» наибольших

Слайд 7Выгоды аутсорсинга логистики для ритейлеров:

увеличение товаров на полках (+1-2% от оборота РЦ)

скидки

Выгоды аутсорсинга логистики для ритейлеров:

увеличение товаров на полках (+1-2% от оборота РЦ)

скидки

Слайд 8Операционные «вводные» (в мес.):

Импорт из Турции (30 конт. HC, цена закупки =

Операционные «вводные» (в мес.):

Импорт из Турции (30 конт. HC, цена закупки =

Дружба юноша + девушка

Дружба юноша + девушка Охрана лесов

Охрана лесов Вышивка крестом

Вышивка крестом Муниципальное Образовательное Учреждение "Лихославльская средняя общеобразовательная школа №2"

Муниципальное Образовательное Учреждение "Лихославльская средняя общеобразовательная школа №2" Дифференциация звуков и букв К и Г

Дифференциация звуков и букв К и Г Культурное наследие регионов России

Культурное наследие регионов России Остров мечты

Остров мечты Развитие навыков выполнения композиции, создания художественного образа в рисунке

Развитие навыков выполнения композиции, создания художественного образа в рисунке Подготовка к сочинению

Подготовка к сочинению Юридическая ответственность

Юридическая ответственность Flora of Australia

Flora of Australia Восток- дело тонкое ( страны юго-восточной Азии)

Восток- дело тонкое ( страны юго-восточной Азии) Приложение

Приложение Персонажи

Персонажи Презентация компании «АЛЬТ»

Презентация компании «АЛЬТ» Sightseeing in London

Sightseeing in London Электроемкость

Электроемкость  ЕГЭ ПО РУССКОМУ ЯЗЫКУ2011

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2011 Комплексный чертеж прямой линии

Комплексный чертеж прямой линии И Муза вечная со мной

И Муза вечная со мной Мама - фотограф. Мастер-класс для мам.

Мама - фотограф. Мастер-класс для мам. Героиня нашего времени

Героиня нашего времени История России

История России Десять Заповедей

Десять Заповедей «О роли вузов культуры и искусств в создании электронно-библиотечных систем»

«О роли вузов культуры и искусств в создании электронно-библиотечных систем» Мультимедийные урокиМАСТЕР-КЛАСС

Мультимедийные урокиМАСТЕР-КЛАСС Схема аналізу Букваря

Схема аналізу Букваря Особый порядок реализации путевок на смену в молодёжный центр Искра

Особый порядок реализации путевок на смену в молодёжный центр Искра