Новый отраслевой стандарт лизинговой деятельности. Необходимость переоценки активов и обязательств, выраженных в иностранной в

- Новый отраслевой стандарт лизинговой деятельности. Необходимость переоценки активов и обязательств, выраженных в иностранной в

Содержание

- 2. Проделанная в рамках рабочей группы работа по реформированию стандарта БУ лизинговой деятельности Что было сделано в

- 3. Ключевые аспекты проекта согласованной позиции ОЛА по вопросу реформирования БУ лизинговой деятельности Приказ Минфина №15 от

- 4. Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (1/2) Единообразие при составлении финансовой отчётности

- 5. Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (2/2) Необходимо решить проблему, связанную с

- 6. Переоценка активов и обязательств, выраженных в иностранной валюте – ключевой момент Порядок переоценки необходимо закрепить в

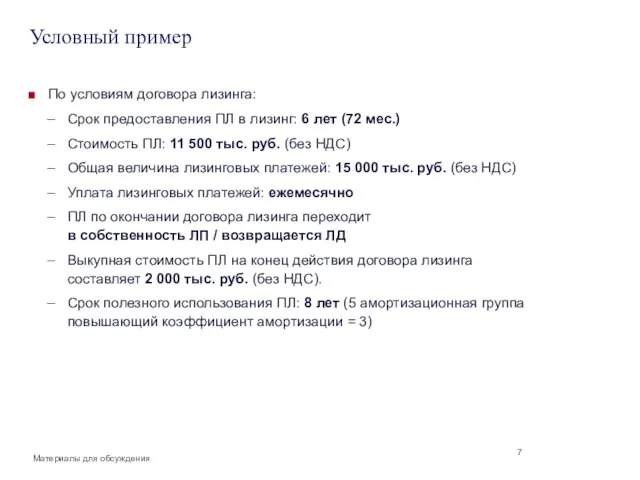

- 7. Условный пример По условиям договора лизинга: Срок предоставления ПЛ в лизинг: 6 лет (72 мес.) Стоимость

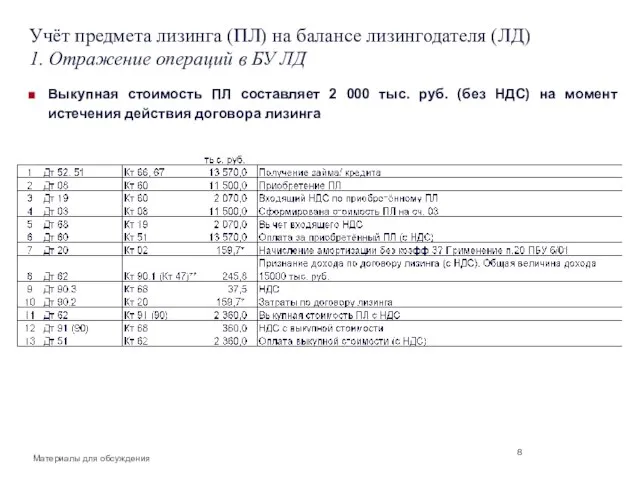

- 8. Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД) 1. Отражение операций в БУ ЛД Выкупная стоимость

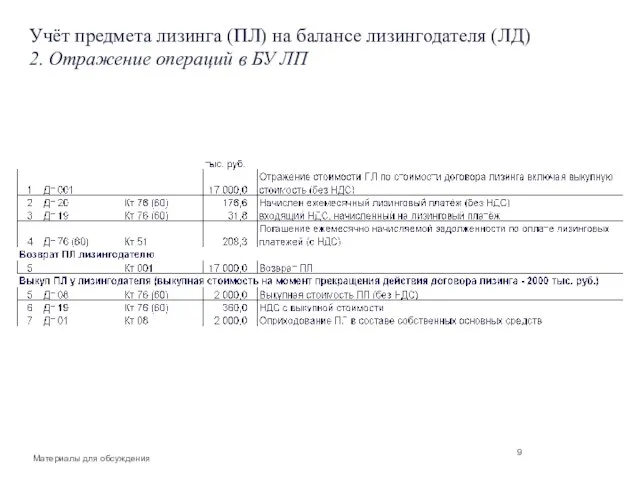

- 9. Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД) 2. Отражение операций в БУ ЛП

- 10. Учёт ПЛ на балансе лизингополучателя (ЛП) 3. Отражение операций в БУ ЛД Выкупная стоимость составляет 2

- 11. Итак, что, собственно, переоцениваем? В рамках действующего Приказа №15 не существует единообразия в ведении БУ лизинговых

- 12. Переоценка ПЛ? При этом, ПЛ подлежит амортизации как при отражении его на балансе ЛД, так и

- 13. Предлагаемая альтернатива Особенности: Сохранение принципа выбора баланса Унификация БУ вне зависимости от того, на чьём балансе

- 14. Унифицированный вариант проводок в БУ ЛД (при выборе любого баланса). Амортизация ПЛ не производится. Переоценка лизингового

- 15. Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на балансе ЛД)

- 16. Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на баланс ЛП)

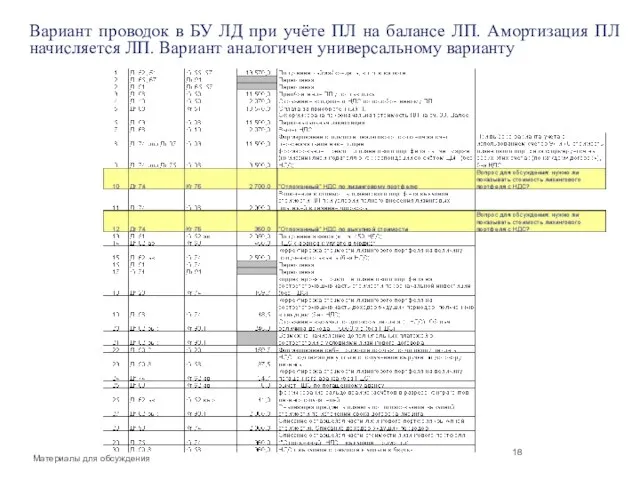

- 17. Вариант к обсуждению. Отражение в БУ ЛД при учёте ПЛ на балансе ЛП. Начислять ли амортизацию?

- 18. Вариант проводок в БУ ЛД при учёте ПЛ на балансе ЛП. Амортизация ПЛ начисляется ЛП. Вариант

- 20. Скачать презентацию

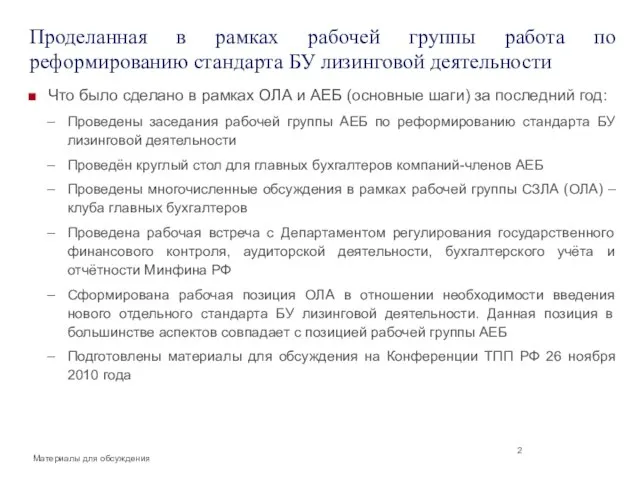

Слайд 2Проделанная в рамках рабочей группы работа по реформированию стандарта БУ лизинговой деятельности

Что

Проделанная в рамках рабочей группы работа по реформированию стандарта БУ лизинговой деятельности

Что

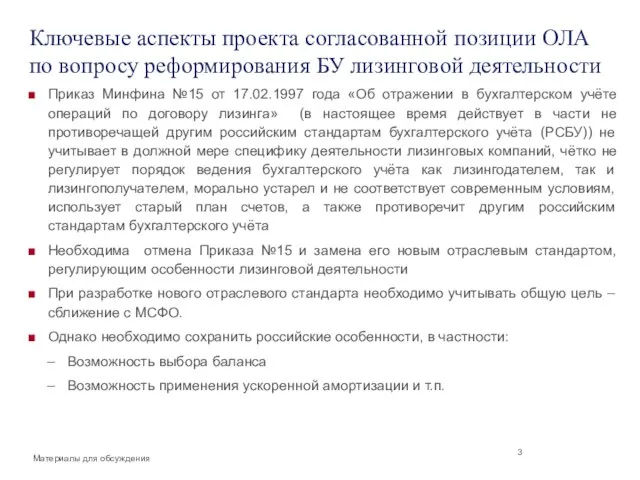

Слайд 3Ключевые аспекты проекта согласованной позиции ОЛА по вопросу реформирования БУ лизинговой деятельности

Ключевые аспекты проекта согласованной позиции ОЛА по вопросу реформирования БУ лизинговой деятельности

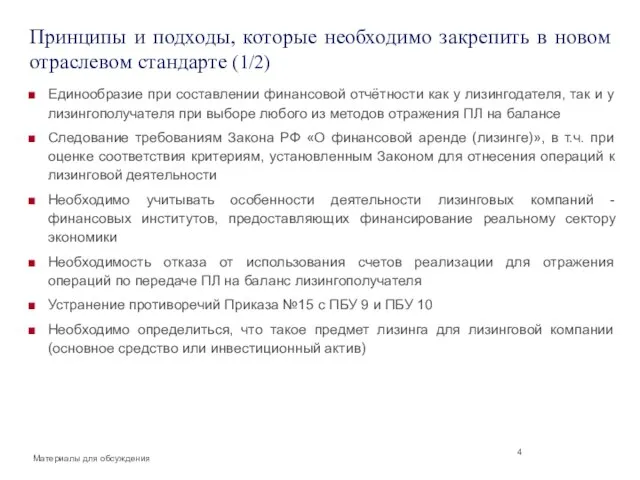

Слайд 4Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (1/2)

Единообразие при

Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (1/2)

Единообразие при

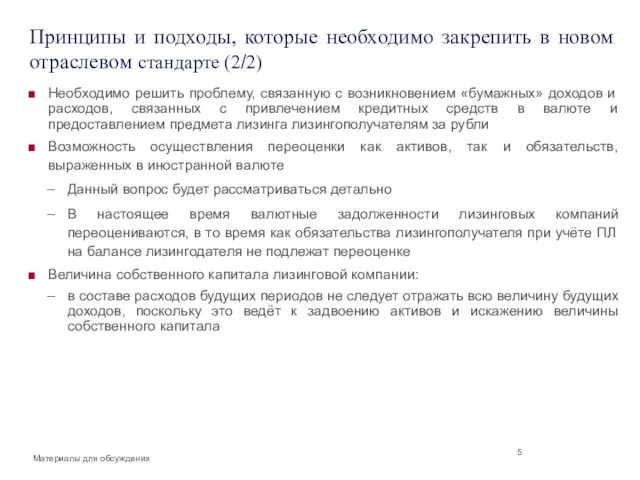

Слайд 5Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (2/2)

Необходимо решить

Принципы и подходы, которые необходимо закрепить в новом отраслевом стандарте (2/2)

Необходимо решить

Слайд 6Переоценка активов и обязательств, выраженных в иностранной валюте – ключевой момент

Порядок

Переоценка активов и обязательств, выраженных в иностранной валюте – ключевой момент

Порядок

Слайд 7Условный пример

По условиям договора лизинга:

Срок предоставления ПЛ в лизинг: 6 лет (72

Условный пример

По условиям договора лизинга:

Срок предоставления ПЛ в лизинг: 6 лет (72

Слайд 8Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД)

1. Отражение операций в БУ

Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД) 1. Отражение операций в БУ

Слайд 9Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД)

2. Отражение операций в БУ

Учёт предмета лизинга (ПЛ) на балансе лизингодателя (ЛД) 2. Отражение операций в БУ

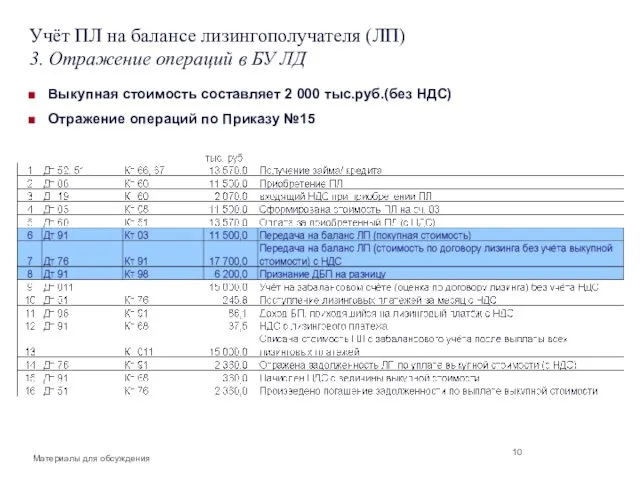

Слайд 10Учёт ПЛ на балансе лизингополучателя (ЛП)

3. Отражение операций в БУ ЛД

Выкупная стоимость

Учёт ПЛ на балансе лизингополучателя (ЛП)

3. Отражение операций в БУ ЛД

Выкупная стоимость

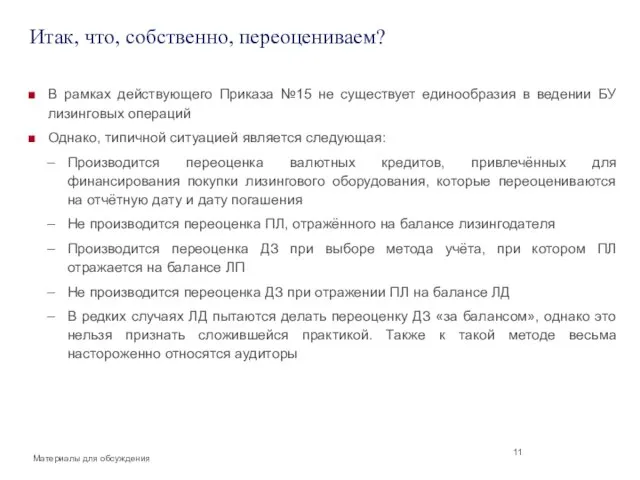

Слайд 11Итак, что, собственно, переоцениваем?

В рамках действующего Приказа №15 не существует единообразия

Итак, что, собственно, переоцениваем?

В рамках действующего Приказа №15 не существует единообразия

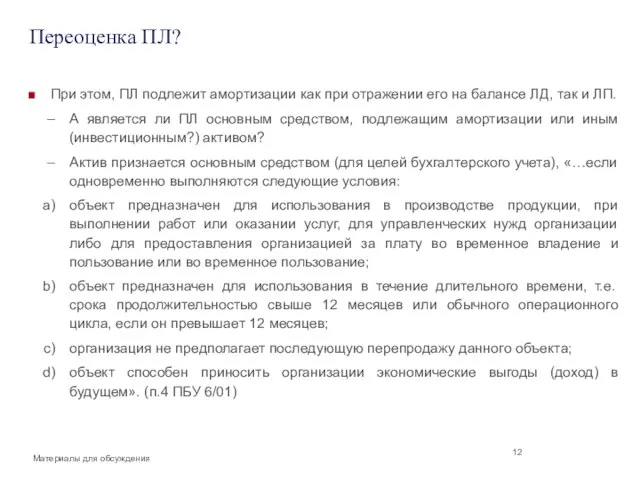

Слайд 12Переоценка ПЛ?

При этом, ПЛ подлежит амортизации как при отражении его на балансе

Переоценка ПЛ?

При этом, ПЛ подлежит амортизации как при отражении его на балансе

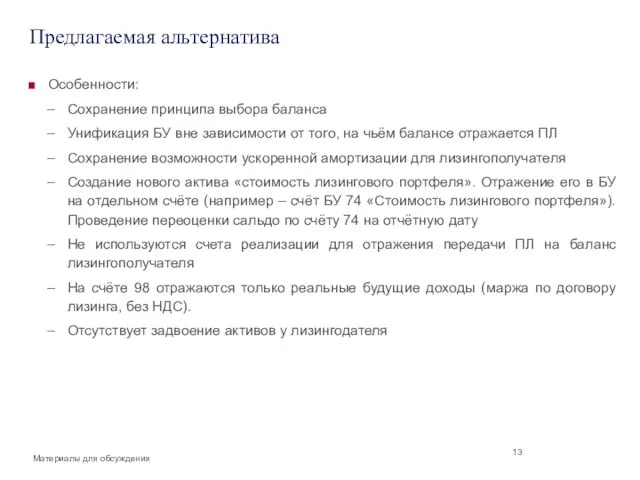

Слайд 13Предлагаемая альтернатива

Особенности:

Сохранение принципа выбора баланса

Унификация БУ вне зависимости от того, на

Предлагаемая альтернатива

Особенности:

Сохранение принципа выбора баланса

Унификация БУ вне зависимости от того, на

Слайд 14Унифицированный вариант проводок в БУ ЛД (при выборе любого баланса). Амортизация ПЛ

Унифицированный вариант проводок в БУ ЛД (при выборе любого баланса). Амортизация ПЛ

Слайд 15Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на балансе ЛД)

Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на балансе ЛД)

Слайд 16Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на баланс ЛП)

Отражение лизинговых операций в БУ ЛП (ПЛ учитывается на баланс ЛП)

Слайд 17Вариант к обсуждению. Отражение в БУ ЛД при учёте ПЛ на балансе

Вариант к обсуждению. Отражение в БУ ЛД при учёте ПЛ на балансе

Слайд 18Вариант проводок в БУ ЛД при учёте ПЛ на балансе ЛП. Амортизация

Вариант проводок в БУ ЛД при учёте ПЛ на балансе ЛП. Амортизация

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация Презентация на тему Passive Voice

Презентация на тему Passive Voice  День матери

День матери Удаленный менеджер поставщика Wildberries

Удаленный менеджер поставщика Wildberries marketing

marketing Индивидуальное развитие человека или онтогенез

Индивидуальное развитие человека или онтогенез Компьютерные технологии для слабовидящих

Компьютерные технологии для слабовидящих Природные парки Волгоградской области

Природные парки Волгоградской области Мониторинг Active Session History c использованием ASH Viewer

Мониторинг Active Session History c использованием ASH Viewer Презентация онлайн решения фирмы «Евротакс»

Презентация онлайн решения фирмы «Евротакс» Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности

Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности Экономическая оценка инвестиций. Производство свечей

Экономическая оценка инвестиций. Производство свечей Презентация ГК ЦТС (1)

Презентация ГК ЦТС (1) Викторина. Году театра посвящается. Г. Сыктывкар

Викторина. Году театра посвящается. Г. Сыктывкар Организация здоровьесберегающей деятельности в школе

Организация здоровьесберегающей деятельности в школе Двустворчатые моллюски

Двустворчатые моллюски Презентация на тему Нефтяная промышленность США

Презентация на тему Нефтяная промышленность США Промысло в Вятке. Дымковская игрушка

Промысло в Вятке. Дымковская игрушка Брейн-ринг. Правила игры

Брейн-ринг. Правила игры Сетевые проекты. Опыт Павловской школы

Сетевые проекты. Опыт Павловской школы Презентация на тему Хозяйство Урала

Презентация на тему Хозяйство Урала Презентация на тему:«Виды часов и их история»

Презентация на тему:«Виды часов и их история» Блины. Традиции

Блины. Традиции Энергоэффективность электрических машин WEG

Энергоэффективность электрических машин WEG Фантазия ребенка. Расшифровка закорючек

Фантазия ребенка. Расшифровка закорючек Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Крестьянское хозяйство «ТОНУС»

Крестьянское хозяйство «ТОНУС» Презентация на тему качество товаров

Презентация на тему качество товаров