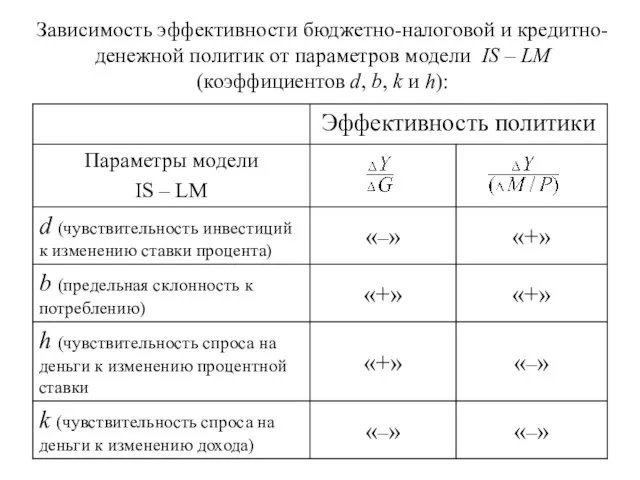

Эффективность бюджетно-налоговой и кредитно-денежной политик в зависимости от параметров модели IS - LM Эффективность любой поли

- Эффективность бюджетно-налоговой и кредитно-денежной политик в зависимости от параметров модели IS - LM Эффективность любой поли

Содержание

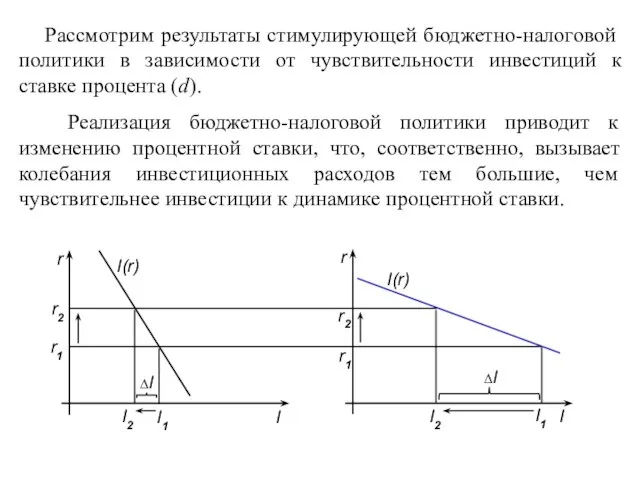

- 2. Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности инвестиций к ставке процента (d). Реализация бюджетно-налоговой

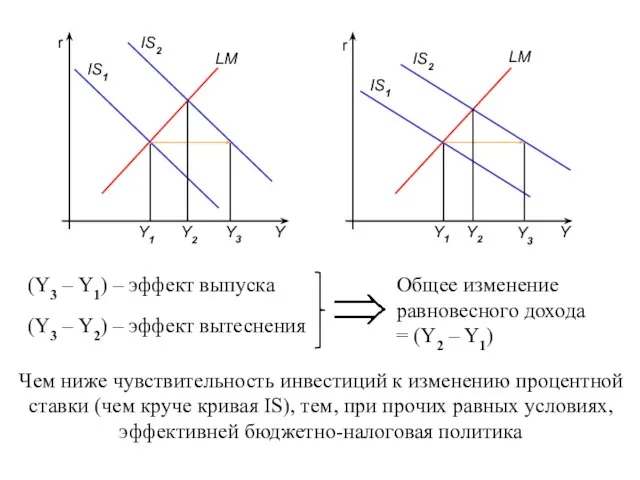

- 3. (Y3 – Y1) – эффект выпуска (Y3 – Y2) – эффект вытеснения Чем ниже чувствительность инвестиций

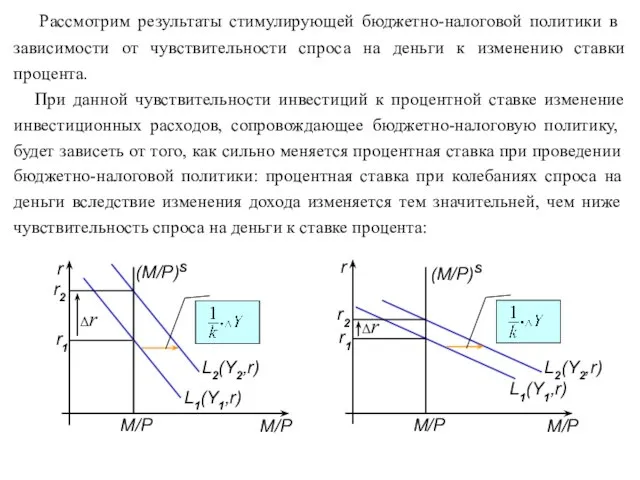

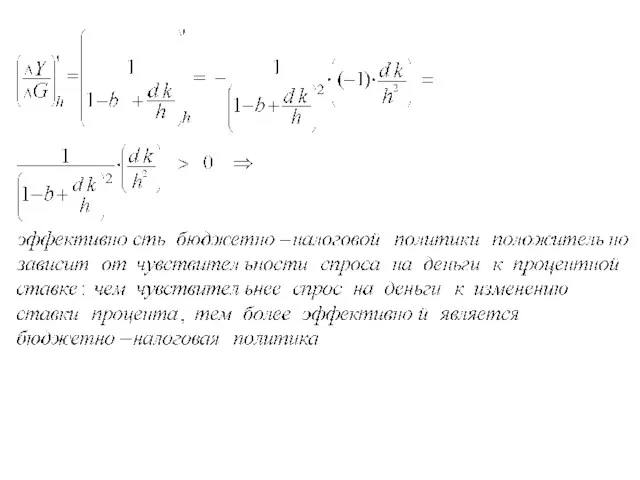

- 4. Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности спроса на деньги к изменению ставки процента.

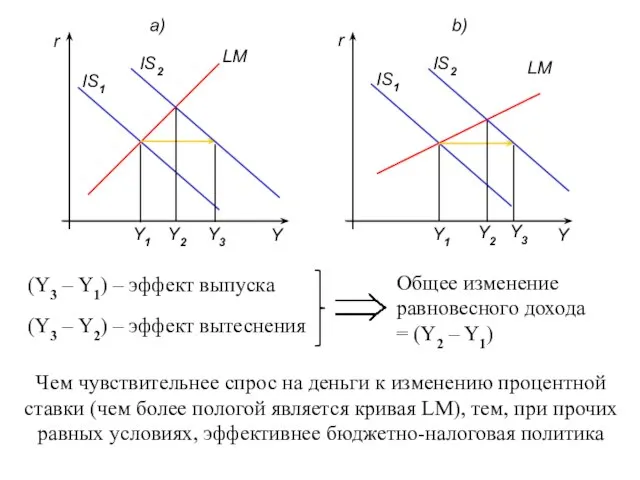

- 5. (Y3 – Y1) – эффект выпуска (Y3 – Y2) – эффект вытеснения Чем чувствительнее спрос на

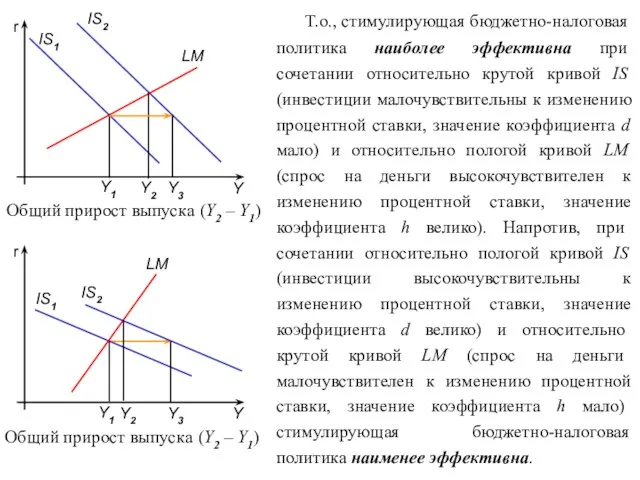

- 6. Т.о., стимулирующая бюджетно-налоговая политика наиболее эффективна при сочетании относительно крутой кривой IS (инвестиции малочувствительны к изменению

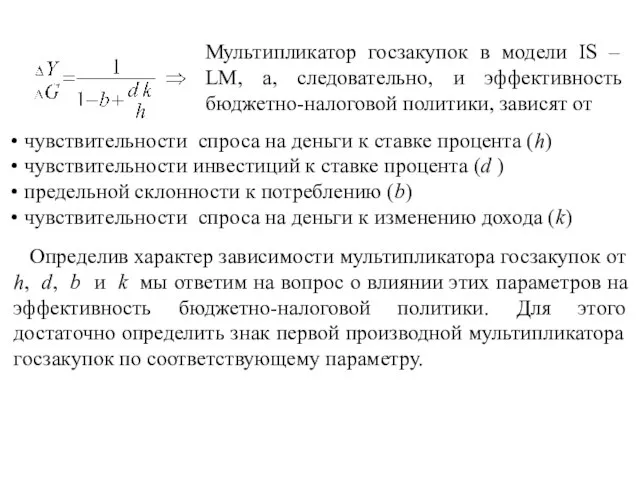

- 7. Таким образом, эффективность бюджетно-налоговой политики определяется по величине соответствующих мультипликаторов в модели совокупного спроса.

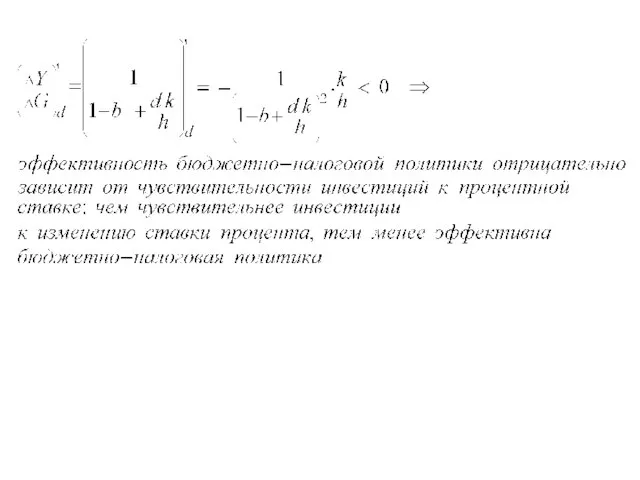

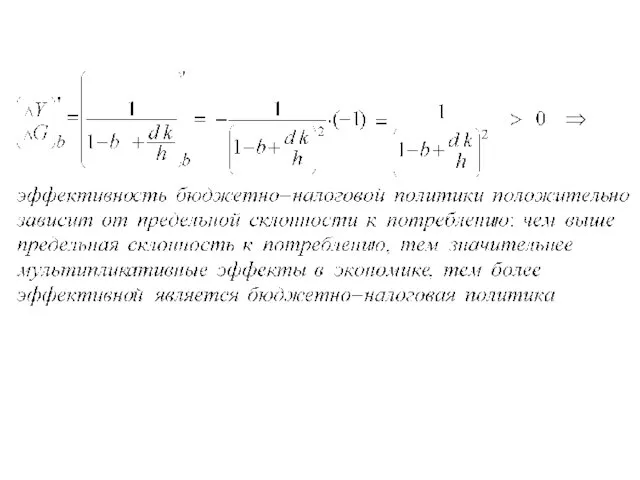

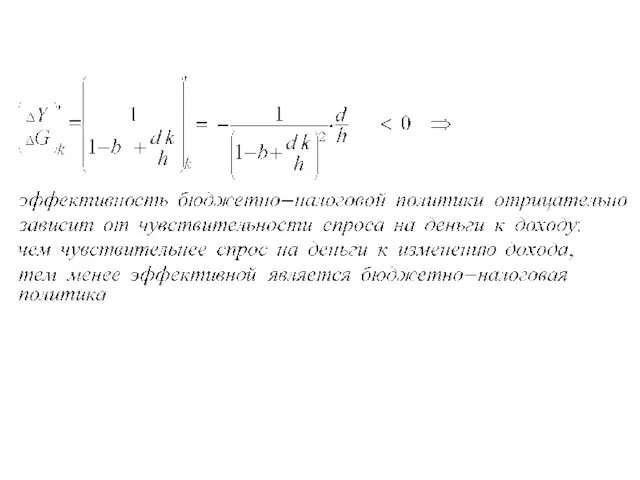

- 8. Мультипликатор госзакупок в модели IS – LM, а, следовательно, и эффективность бюджетно-налоговой политики, зависят от чувствительности

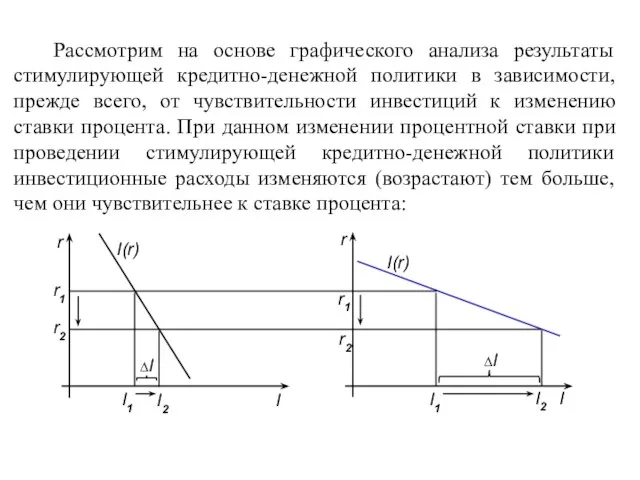

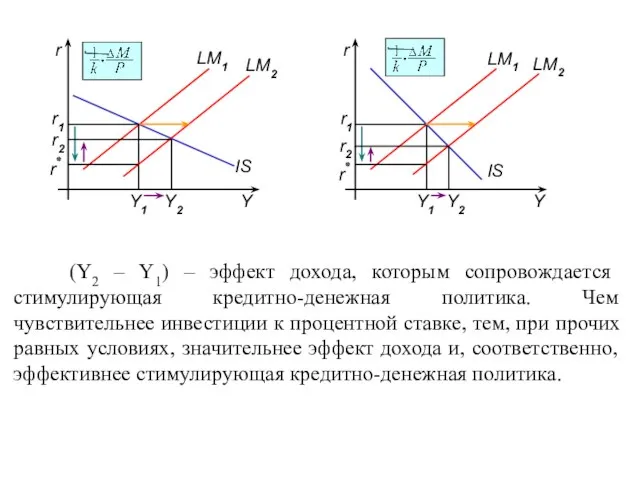

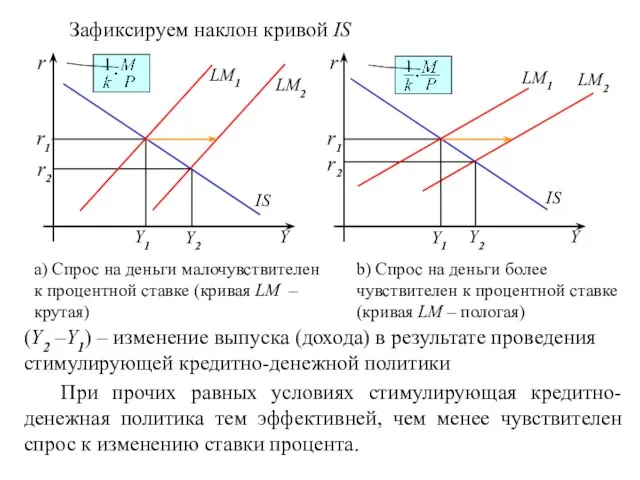

- 13. Рассмотрим на основе графического анализа результаты стимулирующей кредитно-денежной политики в зависимости, прежде всего, от чувствительности инвестиций

- 14. (Y2 – Y1) – эффект дохода, которым сопровождается стимулирующая кредитно-денежная политика. Чем чувствительнее инвестиции к процентной

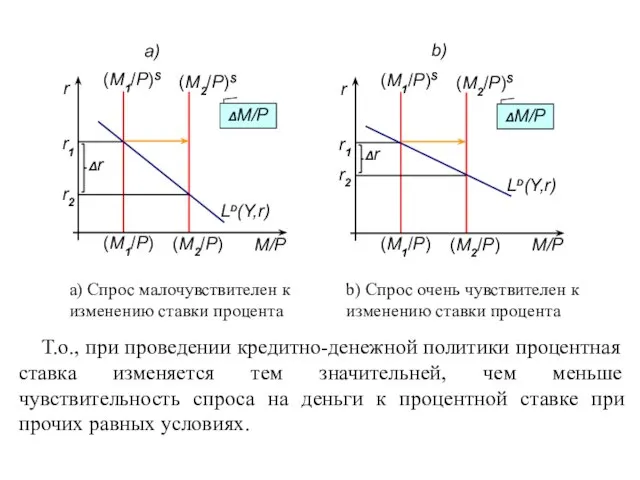

- 15. Рассмотрим результаты стимулирующей кредитно-денежной политики в зависимости от чувствительности спроса на деньги к изменению ставки процента.

- 16. a) Спрос малочувствителен к изменению ставки процента b) Спрос очень чувствителен к изменению ставки процента Т.о.,

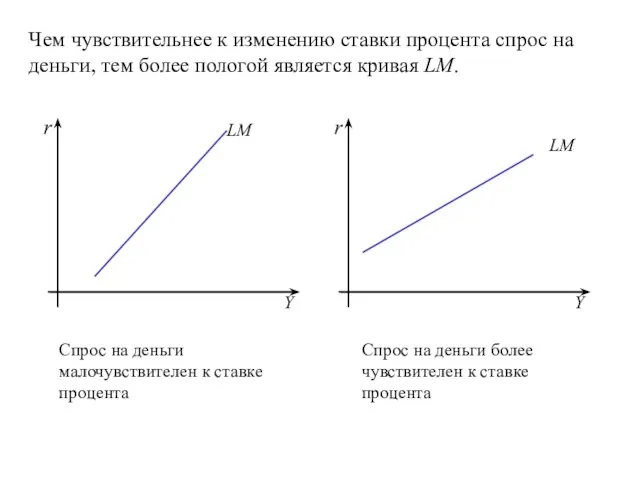

- 17. Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой является кривая LM. Спрос

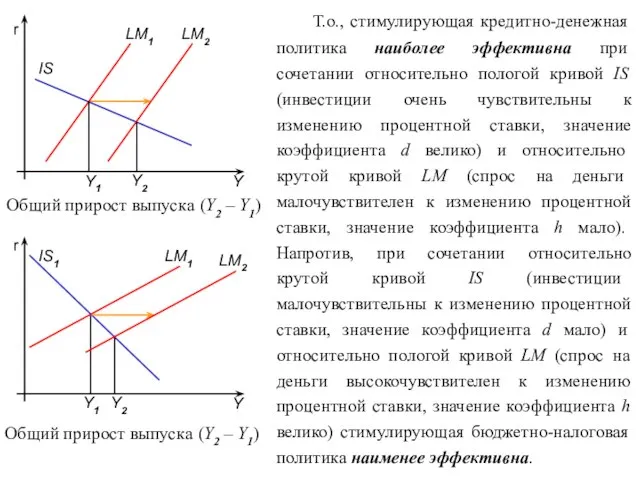

- 18. (Y2 –Y1) – изменение выпуска (дохода) в результате проведения стимулирующей кредитно-денежной политики При прочих равных условиях

- 19. r Т.о., стимулирующая кредитно-денежная политика наиболее эффективна при сочетании относительно пологой кривой IS (инвестиции очень чувствительны

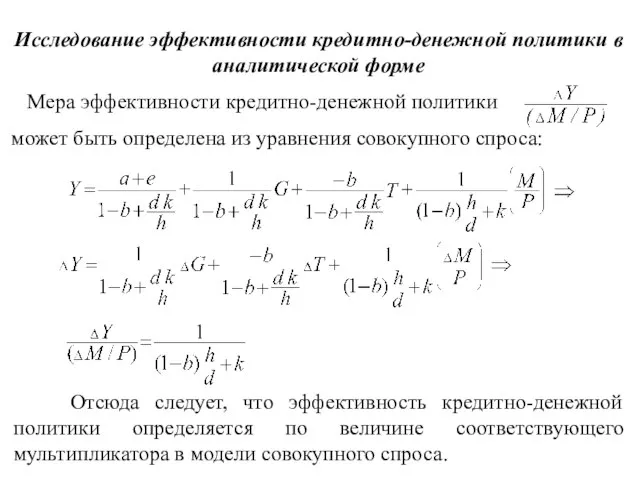

- 20. Отсюда следует, что эффективность кредитно-денежной политики определяется по величине соответствующего мультипликатора в модели совокупного спроса.

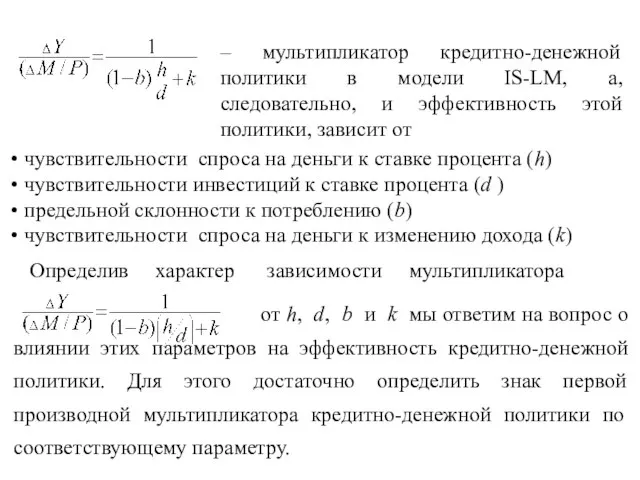

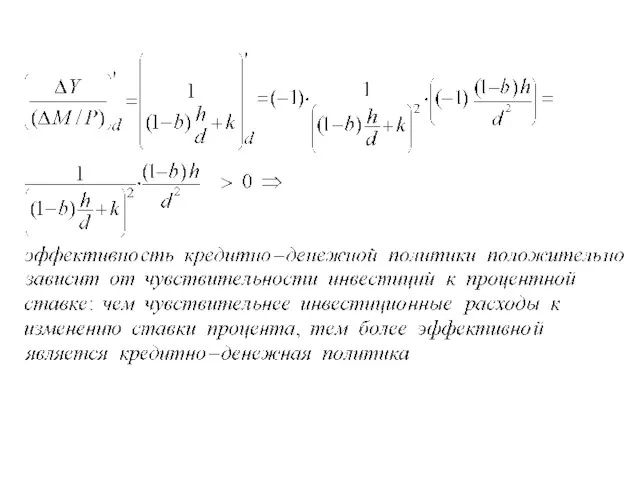

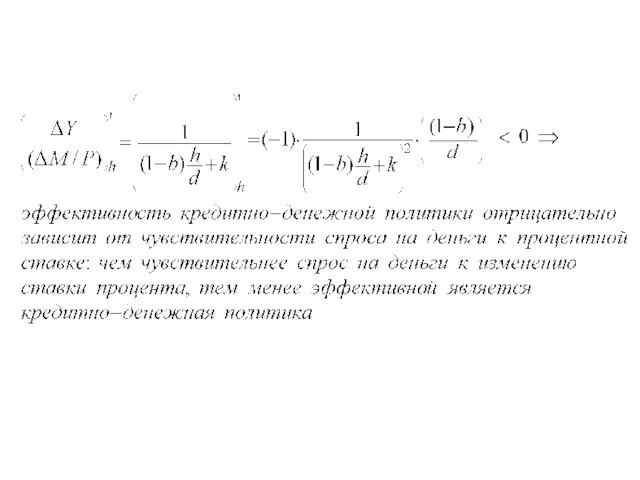

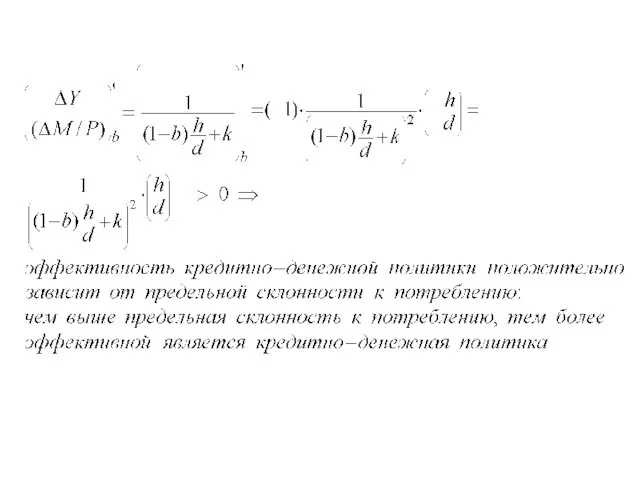

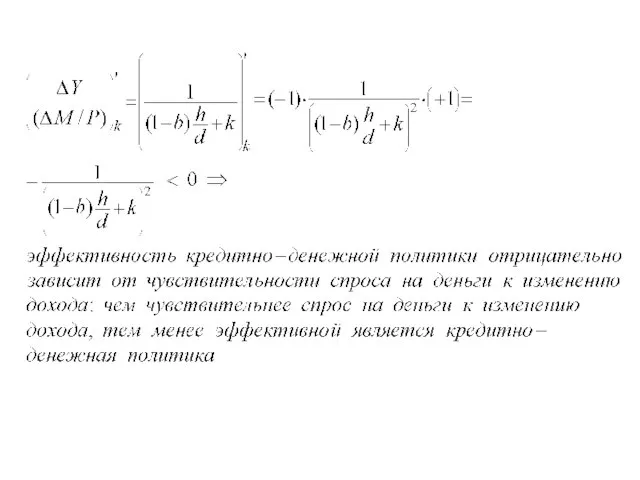

- 21. – мультипликатор кредитно-денежной политики в модели IS-LM, а, следовательно, и эффективность этой политики, зависит от чувствительности

- 26. Зависимость эффективности бюджетно-налоговой и кредитно-денежной политик от параметров модели IS – LM (коэффициентов d, b, k

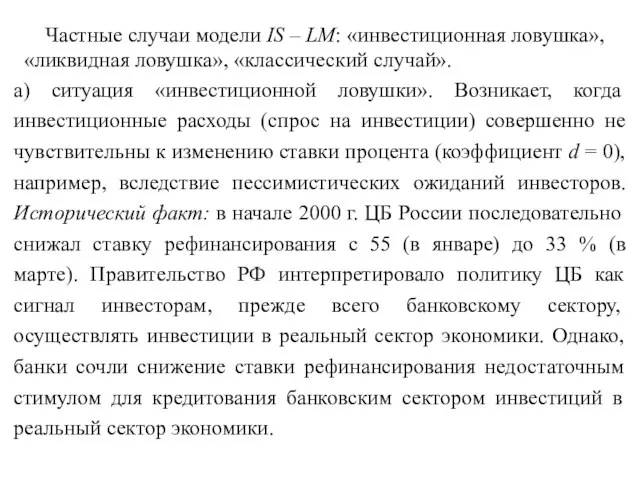

- 27. Частные случаи модели IS – LM: «инвестиционная ловушка», «ликвидная ловушка», «классический случай». а) ситуация «инвестиционной ловушки».

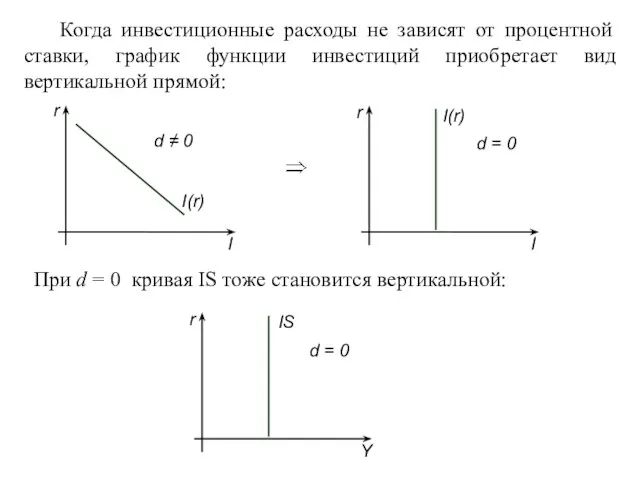

- 28. Когда инвестиционные расходы не зависят от процентной ставки, график функции инвестиций приобретает вид вертикальной прямой: При

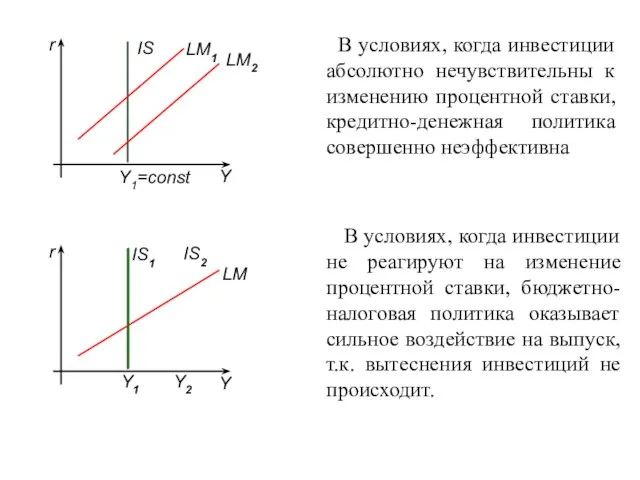

- 29. LM1 LM2 Y1=const В условиях, когда инвестиции абсолютно нечувствительны к изменению процентной ставки, кредитно-денежная политика совершенно

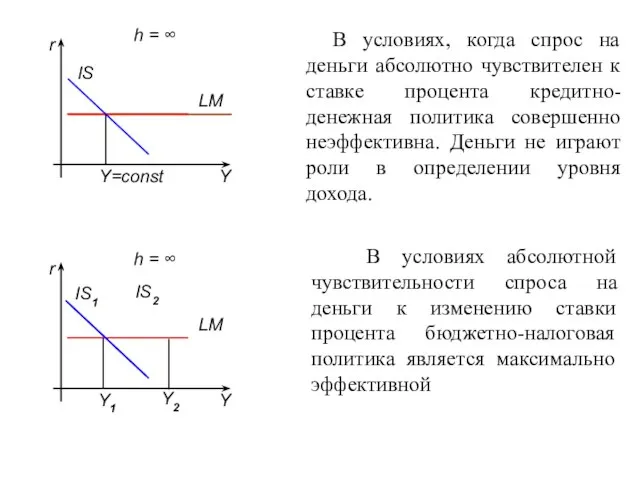

- 30. b) ситуация «ликвидной ловушки». Возникает в случае бесконечной чувствительности (бесконечной эластичности) спроса на деньги к изменению

- 31. h = ∞ LM IS1 Y=const В условиях, когда спрос на деньги абсолютно чувствителен к ставке

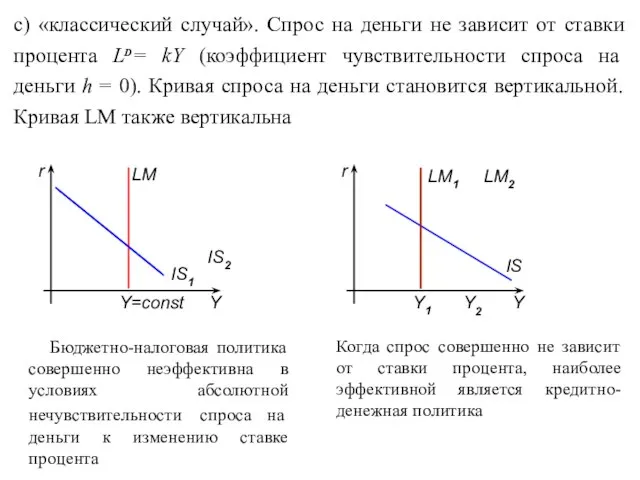

- 32. с) «классический случай». Спрос на деньги не зависит от ставки процента LD= kY (коэффициент чувствительности спроса

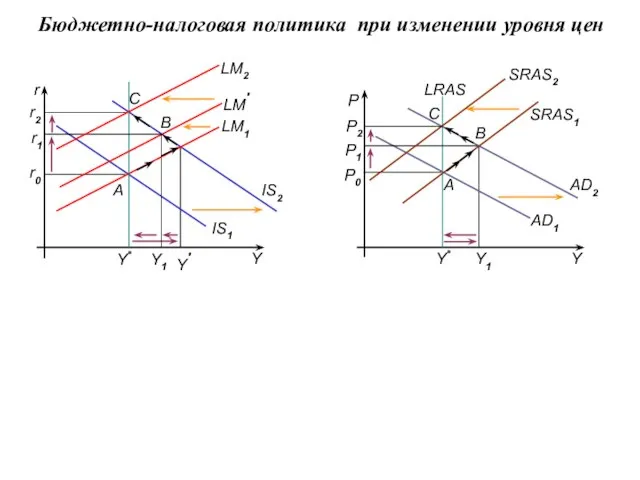

- 33. Бюджетно-налоговая политика при изменении уровня цен B Y1 B SRAS2 C C

- 35. Скачать презентацию

Слайд 2

Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности инвестиций

Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности инвестиций

Слайд 3(Y3 – Y1) – эффект выпуска

(Y3 – Y2) – эффект вытеснения

Чем ниже

(Y3 – Y1) – эффект выпуска

(Y3 – Y2) – эффект вытеснения

Чем ниже

Слайд 4 Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности спроса на

Рассмотрим результаты стимулирующей бюджетно-налоговой политики в зависимости от чувствительности спроса на

Слайд 5(Y3 – Y1) – эффект выпуска

(Y3 – Y2) – эффект вытеснения

Чем чувствительнее

(Y3 – Y1) – эффект выпуска

(Y3 – Y2) – эффект вытеснения

Чем чувствительнее

Слайд 6 Т.о., стимулирующая бюджетно-налоговая политика наиболее эффективна при сочетании относительно крутой кривой

Т.о., стимулирующая бюджетно-налоговая политика наиболее эффективна при сочетании относительно крутой кривой

Слайд 7 Таким образом, эффективность бюджетно-налоговой политики определяется по величине соответствующих мультипликаторов в

Таким образом, эффективность бюджетно-налоговой политики определяется по величине соответствующих мультипликаторов в

Слайд 8Мультипликатор госзакупок в модели IS – LM, а, следовательно, и эффективность бюджетно-налоговой

Мультипликатор госзакупок в модели IS – LM, а, следовательно, и эффективность бюджетно-налоговой

Слайд 13 Рассмотрим на основе графического анализа результаты стимулирующей кредитно-денежной политики в зависимости,

Рассмотрим на основе графического анализа результаты стимулирующей кредитно-денежной политики в зависимости,

Слайд 14 (Y2 – Y1) – эффект дохода, которым сопровождается стимулирующая кредитно-денежная политика.

(Y2 – Y1) – эффект дохода, которым сопровождается стимулирующая кредитно-денежная политика.

Слайд 15 Рассмотрим результаты стимулирующей кредитно-денежной политики в зависимости от чувствительности спроса на

Рассмотрим результаты стимулирующей кредитно-денежной политики в зависимости от чувствительности спроса на

Слайд 16a) Спрос малочувствителен к изменению ставки процента

b) Спрос очень чувствителен к изменению

a) Спрос малочувствителен к изменению ставки процента

b) Спрос очень чувствителен к изменению

Слайд 17Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой

Чем чувствительнее к изменению ставки процента спрос на деньги, тем более пологой

Слайд 18(Y2 –Y1) – изменение выпуска (дохода) в результате проведения стимулирующей кредитно-денежной политики

(Y2 –Y1) – изменение выпуска (дохода) в результате проведения стимулирующей кредитно-денежной политики

Слайд 19r

Т.о., стимулирующая кредитно-денежная политика наиболее эффективна при сочетании относительно пологой кривой

r

Т.о., стимулирующая кредитно-денежная политика наиболее эффективна при сочетании относительно пологой кривой

Слайд 20 Отсюда следует, что эффективность кредитно-денежной политики определяется по величине соответствующего мультипликатора

Отсюда следует, что эффективность кредитно-денежной политики определяется по величине соответствующего мультипликатора

Слайд 21– мультипликатор кредитно-денежной политики в модели IS-LM, а, следовательно, и эффективность этой

– мультипликатор кредитно-денежной политики в модели IS-LM, а, следовательно, и эффективность этой

Слайд 26Зависимость эффективности бюджетно-налоговой и кредитно-денежной политик от параметров модели IS – LM

Зависимость эффективности бюджетно-налоговой и кредитно-денежной политик от параметров модели IS – LM

Слайд 27 Частные случаи модели IS – LM: «инвестиционная ловушка», «ликвидная ловушка», «классический

Частные случаи модели IS – LM: «инвестиционная ловушка», «ликвидная ловушка», «классический

Слайд 28 Когда инвестиционные расходы не зависят от процентной ставки, график функции инвестиций

Когда инвестиционные расходы не зависят от процентной ставки, график функции инвестиций

Слайд 29LM1

LM2

Y1=const

В условиях, когда инвестиции абсолютно нечувствительны к изменению процентной ставки, кредитно-денежная

LM1

LM2

Y1=const

В условиях, когда инвестиции абсолютно нечувствительны к изменению процентной ставки, кредитно-денежная

Слайд 30b) ситуация «ликвидной ловушки». Возникает в случае бесконечной чувствительности (бесконечной эластичности) спроса

b) ситуация «ликвидной ловушки». Возникает в случае бесконечной чувствительности (бесконечной эластичности) спроса

Слайд 31h = ∞

LM

IS1

Y=const

В условиях, когда спрос на деньги абсолютно чувствителен к

h = ∞

LM

IS1

Y=const

В условиях, когда спрос на деньги абсолютно чувствителен к

Слайд 32с) «классический случай». Спрос на деньги не зависит от ставки процента LD=

с) «классический случай». Спрос на деньги не зависит от ставки процента LD=

Слайд 33Бюджетно-налоговая политика при изменении уровня цен

B

Y1

B

SRAS2

C

C

Бюджетно-налоговая политика при изменении уровня цен

B

Y1

B

SRAS2

C

C

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

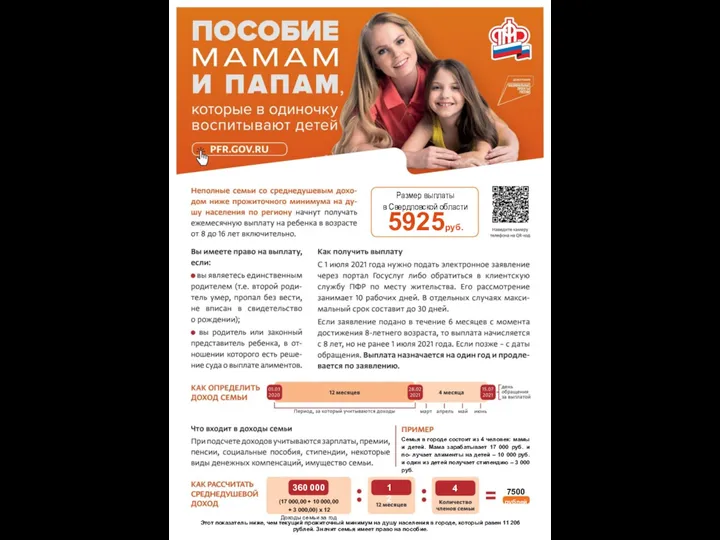

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc