- 1

Содержание

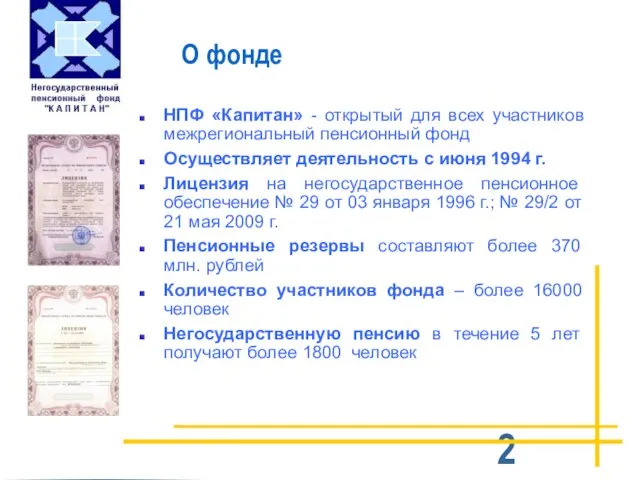

- 2. О фонде НПФ «Капитан» - открытый для всех участников межрегиональный пенсионный фонд Осуществляет деятельность с июня

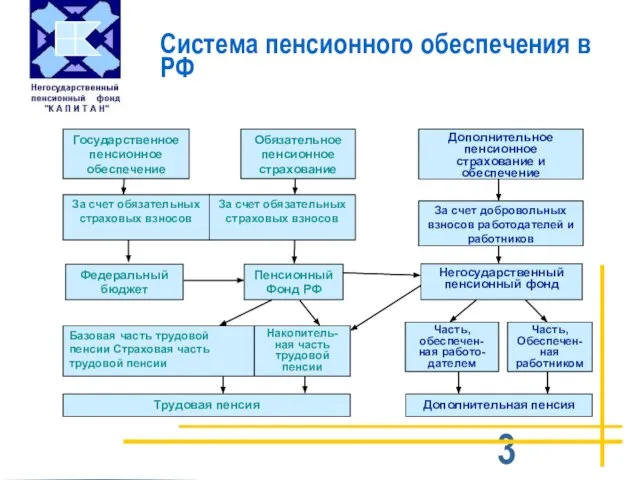

- 3. Система пенсионного обеспечения в РФ Дополнительное пенсионное страхование и обеспечение За счет обязательных страховых взносов За

- 4. Что такое ДПО? Дополнительное пенсионное обеспечение (ДПО) – механизм, позволяющий работнику обеспечить себе в старости вторую

- 5. Зачем предприятию нужно ДПО? Долговременная гарантия социального обеспечения работника Стабилизирующий фактор кадровой политики предприятия Сохранение «Золотого

- 6. Задачи, решаемые с помощью Корпоративной пенсионной программы Повышение конкурентоспособности предприятия на рынке труда Долгосрочное удержание квалифицированных

- 7. Двойная выгода: уменьшение налогооблагаемой базы С вступлением в силу ФЗ-212 пенсионные взносы работодателя по договорам ДПО

- 8. Организация корпоративного пенсионного обеспечения Постановка целей в отношении каждой группы сотрудников Разработка Положения о дополнительном пенсионном

- 9. Схема и план Пенсионный план – план формирования средств ДПО (за счет работодателя, за счёт работника,

- 10. Солидарный счёт: Использование солидарного счета на стадии накопления и стадии выплат Средства накапливаются на солидарном счете

- 11. Солидарный счёт: Налогообложение при использовании солидарного счета Средства выплачиваются предприятием из прибыли после налогообложения С перечисляемых

- 12. Именной счёт: Использование именных пенсионных счетов на стадии накопления и стадии выплат Средства перечисляются Предприятием и

- 13. Именной счёт: Налогообложение при использовании именного счёта Средства, перечисляемые Предприятием, могут быть отнесены на расходы (себестоимость)

- 14. Налоговый вычет В соответствии с Налоговым Кодексом РФ начиная с 2009 года, на взносы граждан в

- 15. Гарантии сохранения пенсионных накоплений в НПФ «Капитан» Деятельность фонда строго контролируется Федеральной службой по финансовым рынкам

- 16. Средства Фонда Состав средств Собственные: совокупный вклад учредителей Фонда. С 25.03.2008 г. размер совокупного вклада учредителей

- 17. Средства Фонда Эффективность размещения: все средства, собранные фондом, приносят инвестиционный доход

- 18. Учредители НПФ «Капитан» В составе учредителей Фонда ФГУП «ГТК «Россия» (ранее-«Пулково») ОАО «Морской порт СПб» ОАО

- 20. Скачать презентацию

Слайд 2 О фонде

НПФ «Капитан» - открытый для всех участников межрегиональный пенсионный фонд

Осуществляет деятельность

О фонде

НПФ «Капитан» - открытый для всех участников межрегиональный пенсионный фонд

Осуществляет деятельность

Слайд 3Система пенсионного обеспечения в РФ

Дополнительное пенсионное

страхование и обеспечение

За счет обязательных страховых взносов

За

Система пенсионного обеспечения в РФ

Дополнительное пенсионное

страхование и обеспечение

За счет обязательных страховых взносов

За

Слайд 4Что такое ДПО?

Дополнительное пенсионное обеспечение (ДПО) – механизм, позволяющий работнику обеспечить себе

Что такое ДПО?

Дополнительное пенсионное обеспечение (ДПО) – механизм, позволяющий работнику обеспечить себе

Слайд 5

Зачем предприятию

нужно ДПО?

Долговременная гарантия социального обеспечения работника

Стабилизирующий фактор кадровой политики предприятия

Сохранение

Зачем предприятию

нужно ДПО?

Долговременная гарантия социального обеспечения работника

Стабилизирующий фактор кадровой политики предприятия

Сохранение

Слайд 6Задачи, решаемые с помощью Корпоративной пенсионной программы

Повышение конкурентоспособности предприятия на рынке труда

Долгосрочное

Задачи, решаемые с помощью Корпоративной пенсионной программы

Повышение конкурентоспособности предприятия на рынке труда

Долгосрочное

Слайд 7Двойная выгода: уменьшение налогооблагаемой базы

С вступлением в силу ФЗ-212 пенсионные взносы работодателя

Двойная выгода: уменьшение налогооблагаемой базы

С вступлением в силу ФЗ-212 пенсионные взносы работодателя

Слайд 8Организация корпоративного пенсионного обеспечения

Постановка целей в отношении каждой группы сотрудников

Разработка Положения о

Организация корпоративного пенсионного обеспечения

Постановка целей в отношении каждой группы сотрудников

Разработка Положения о

Слайд 9Схема и план

Пенсионный план – план формирования средств ДПО (за счет работодателя,

Схема и план

Пенсионный план – план формирования средств ДПО (за счет работодателя,

Слайд 10Солидарный счёт:

Использование солидарного счета на

стадии накопления и стадии выплат

Средства

Солидарный счёт:

Использование солидарного счета на

стадии накопления и стадии выплат

Средства

Слайд 11Солидарный счёт:

Налогообложение при использовании солидарного счета

Средства выплачиваются предприятием из прибыли после налогообложения

С

Солидарный счёт:

Налогообложение при использовании солидарного счета

Средства выплачиваются предприятием из прибыли после налогообложения

С

Слайд 12 Именной счёт:

Использование именных пенсионных

счетов на стадии накопления и стадии

выплат

Средства перечисляются

Именной счёт:

Использование именных пенсионных

счетов на стадии накопления и стадии

выплат

Средства перечисляются

Слайд 13Именной счёт:

Налогообложение при использовании именного счёта

Средства, перечисляемые Предприятием, могут быть отнесены

Именной счёт:

Налогообложение при использовании именного счёта

Средства, перечисляемые Предприятием, могут быть отнесены

Слайд 14Налоговый вычет

В соответствии с Налоговым Кодексом РФ начиная с 2009 года, на

Налоговый вычет

В соответствии с Налоговым Кодексом РФ начиная с 2009 года, на

Слайд 15Гарантии сохранения пенсионных накоплений в НПФ «Капитан»

Деятельность фонда строго контролируется Федеральной службой

Гарантии сохранения пенсионных накоплений в НПФ «Капитан»

Деятельность фонда строго контролируется Федеральной службой

Слайд 16Средства Фонда

Состав средств

Собственные: совокупный вклад учредителей Фонда. С 25.03.2008 г. размер

Средства Фонда

Состав средств

Собственные: совокупный вклад учредителей Фонда. С 25.03.2008 г. размер

Слайд 17Средства Фонда

Эффективность размещения: все средства, собранные фондом, приносят инвестиционный доход

Средства Фонда

Эффективность размещения: все средства, собранные фондом, приносят инвестиционный доход

Слайд 18Учредители НПФ «Капитан»

В составе учредителей Фонда

ФГУП «ГТК «Россия» (ранее-«Пулково»)

ОАО «Морской

Учредители НПФ «Капитан»

В составе учредителей Фонда

ФГУП «ГТК «Россия» (ранее-«Пулково»)

ОАО «Морской

Нетрадиционные объекты ИС

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

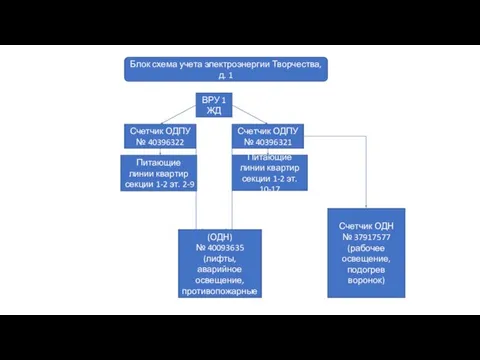

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

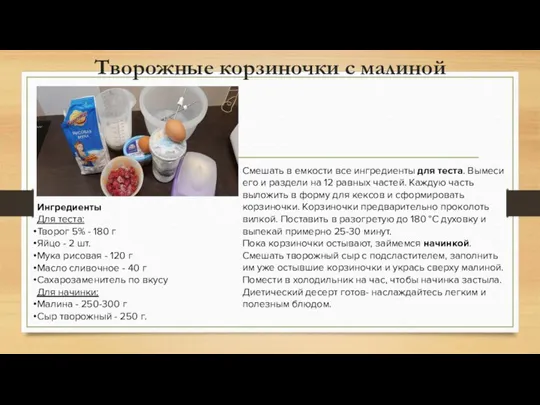

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей