- 1-1.Организация бухгалтерского учета

Содержание

- 2. ПЛАН: Бухгалтер- основная администраторская должность; Бухгалтерский учет, его задачи и требования; Предмет бухгалтерского учета; Метод бухгалтерского

- 3. ВСЕГДА ВОЗНИКАЕТ ВОПРОС : ВИЖУ ЛИ Я СЕБЯ БУХГАЛТЕРОМ ИЛИ НЕТ?!

- 4. В ЧЕМ ВСЯ СПЕЦИФИКА ЭТОЙ ПРОФЕССИИ -

- 5. ХОТЯ ДОВОЛЬНО ЧАСТО МЫ ДАЖЕ НЕ ЗАМЕЧАЕМ, ЧТО МЫ В ДУШЕ ДАВНО ИМИ СТАЛИ, НЕ ОСОЗНАВАЯ

- 7. Бухгалтерский учет - учение о системе получения, обработки и выдачи учетной информации с целью использования ее

- 8. Запомни! Предметом бухгалтерского учета является хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов

- 9. СВОИМИ СЛОВАМИ, ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА ЯВЛЯЕТСЯ ИМУЩЕСТВО ОРГАНИЗАЦИИ Имущество предприятия классифицируют по следующим признакам: - По

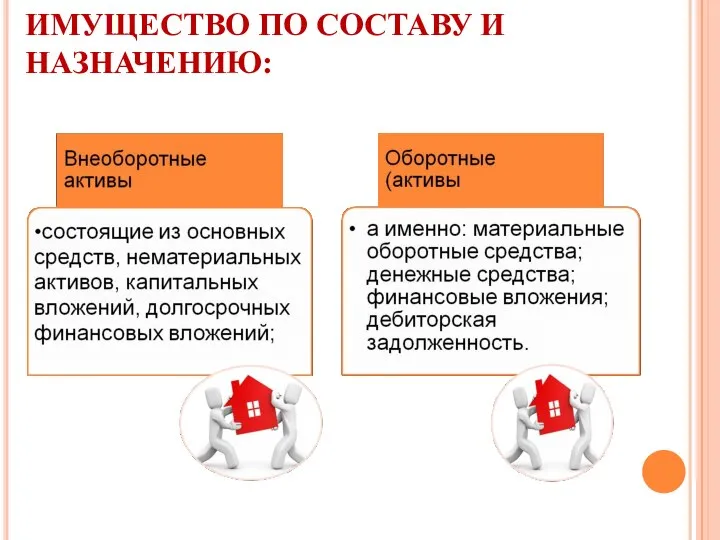

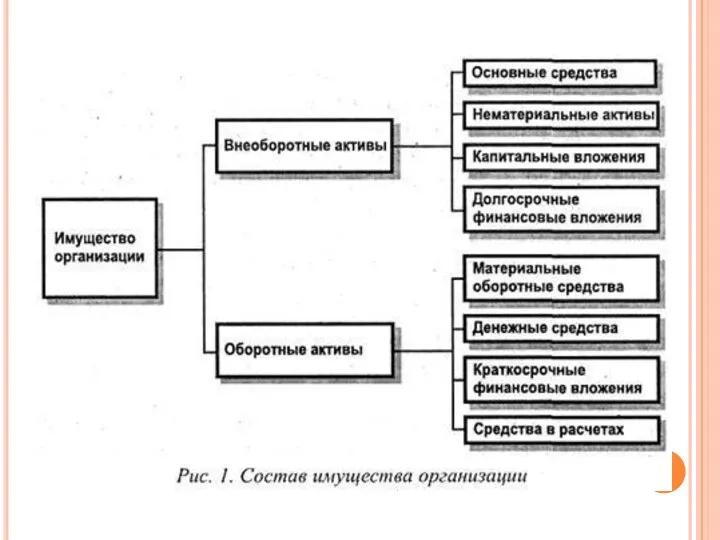

- 10. ИМУЩЕСТВО ПО СОСТАВУ И НАЗНАЧЕНИЮ:

- 12. ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ ИМУЩЕСТВО ПОДРАЗДЕЛЯЮТ:

- 13. МЕТОД бухгалтерского учета - совокупность взаимосвязанных способов и приемов ведения учетного процесса, в результате применения которых

- 14. ЗАПОМНИ! ОСНОВНЫЕ МЕТОДЫ БУХ/УЧЕТА документирование; инвентаризация; счета; оценка; калькуляция; двойная запись; бухгалтерский баланс; бухгалтерская отчетность.

- 15. КАКОЙ ИЗМЕРИТЕЛЬ ЯВЛЯЕТСЯ ОСНОВНЫМ В БУХГАЛТЕРСКОМ УЧЕТЕ? Бухгалтерский учет ведется в натуральных, денежных и трудовых измерителях.

- 16. ТИПОВОЙ ПЛАН СЧЕТОВ Типовой план счетов бухгалтерского учета – это упорядоченный перечень синтетических счетов, который должны

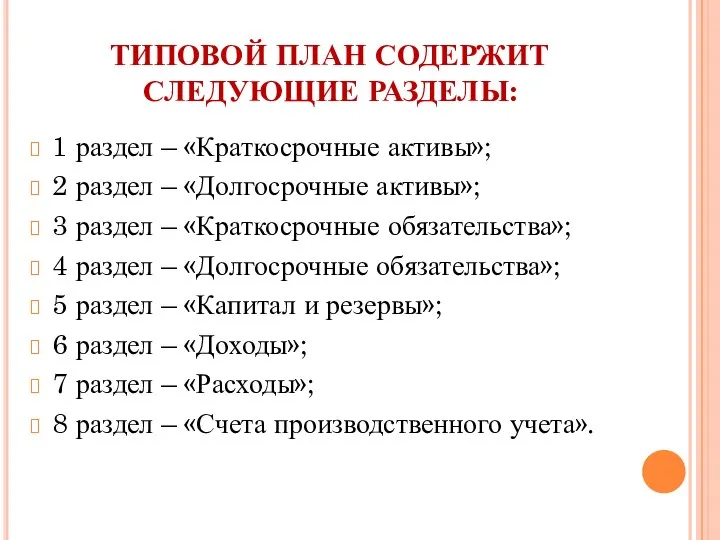

- 17. ТИПОВОЙ ПЛАН СОДЕРЖИТ СЛЕДУЮЩИЕ РАЗДЕЛЫ: 1 раздел – «Краткосрочные активы»; 2 раздел – «Долгосрочные активы»; 3

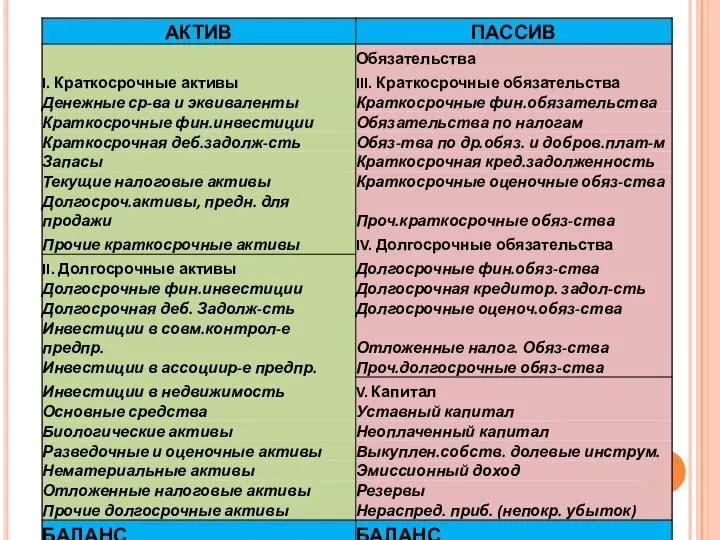

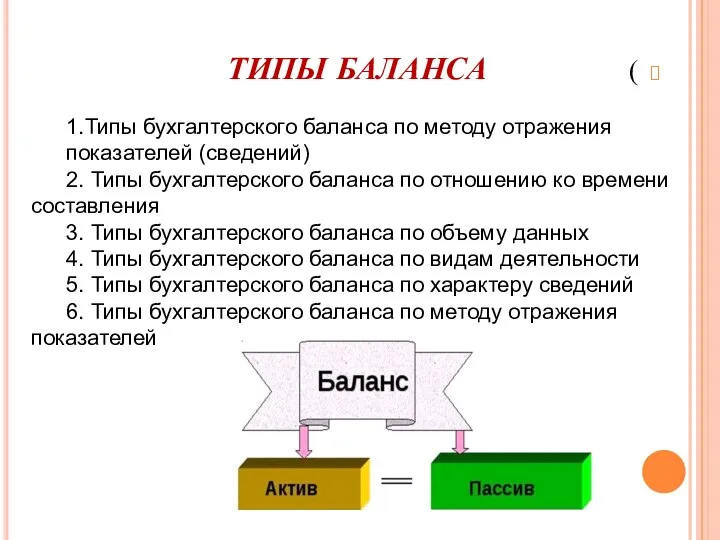

- 18. БУХГАЛТЕРСКИЙ БАЛАНС это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме.

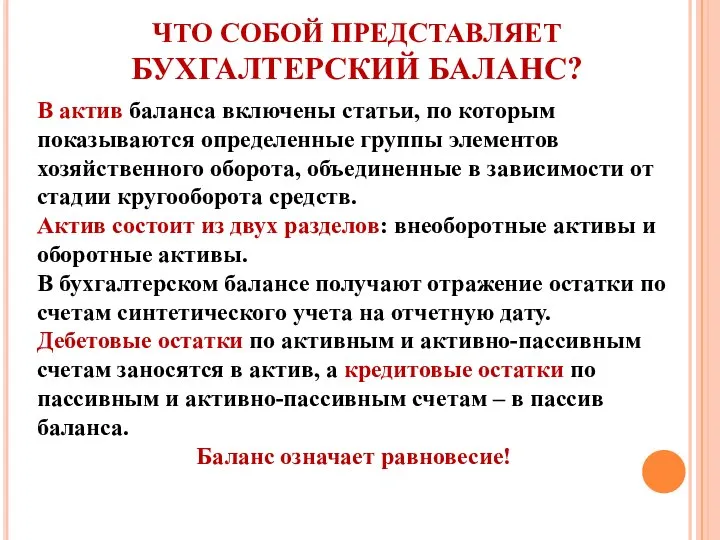

- 19. ЧТО СОБОЙ ПРЕДСТАВЛЯЕТ БУХГАЛТЕРСКИЙ БАЛАНС? В актив баланса включены статьи, по которым показываются определенные группы элементов

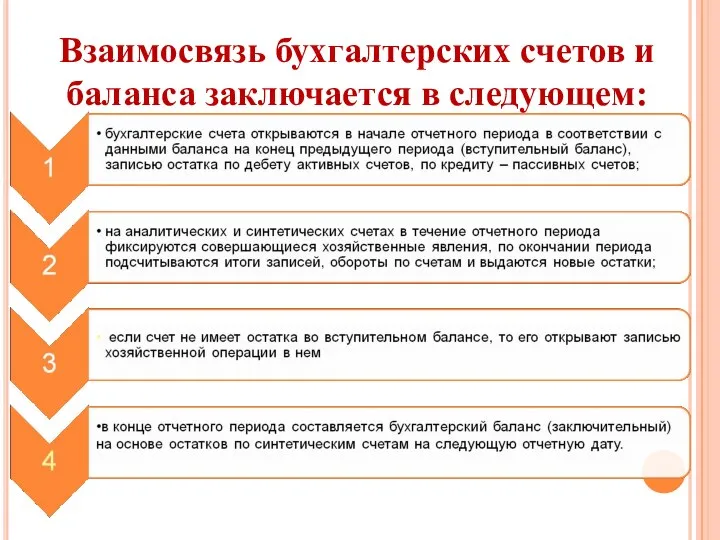

- 21. Взаимосвязь бухгалтерских счетов и баланса заключается в следующем:

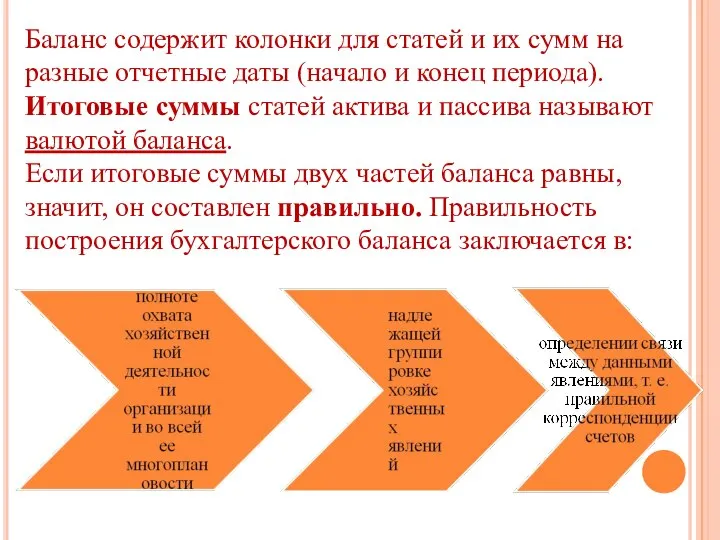

- 22. Баланс содержит колонки для статей и их сумм на разные отчетные даты (начало и конец периода).

- 23. ТИПЫ БАЛАНСА ) 1.Типы бухгалтерского баланса по методу отражения показателей (сведений) 2. Типы бухгалтерского баланса по

- 24. ЧТО ХАРАКТЕРИЗУЕТ ХОЗЯЙСТВЕННАЯ ОПЕРАЦИЯ? Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия (факты), вызывающие изменения

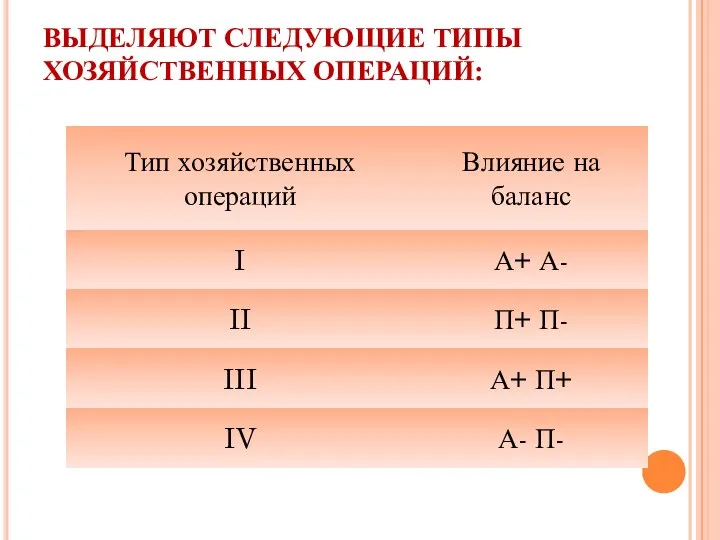

- 25. ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ТИПЫ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ:

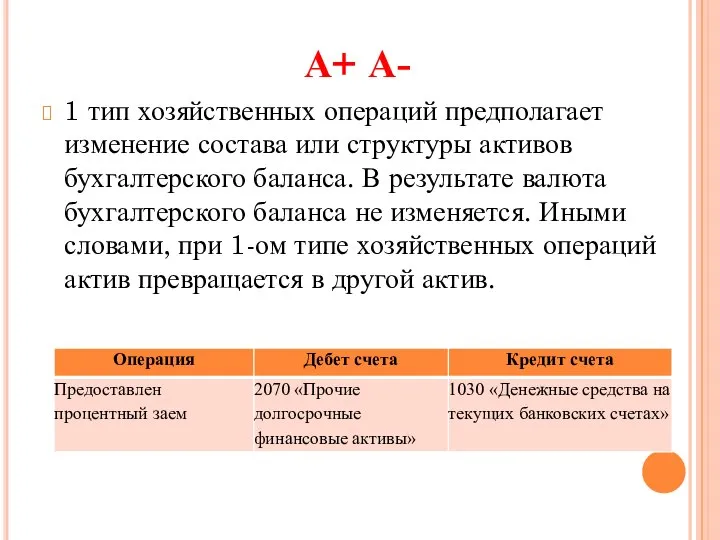

- 26. А+ А- 1 тип хозяйственных операций предполагает изменение состава или структуры активов бухгалтерского баланса. В результате

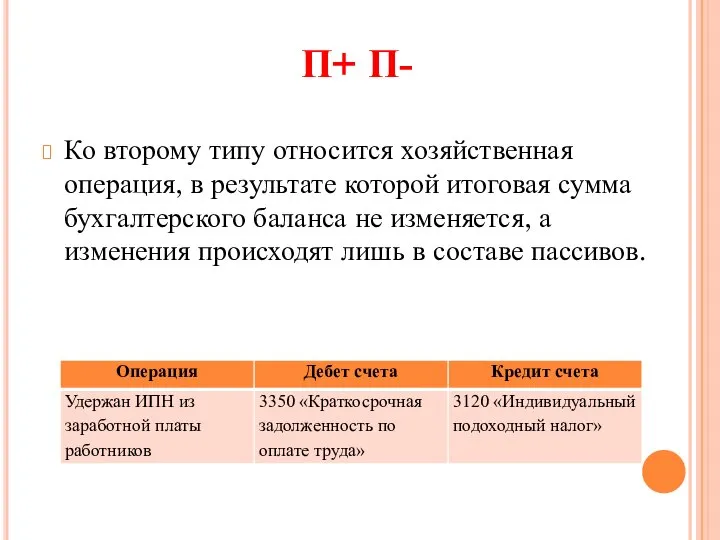

- 27. П+ П- Ко второму типу относится хозяйственная операция, в результате которой итоговая сумма бухгалтерского баланса не

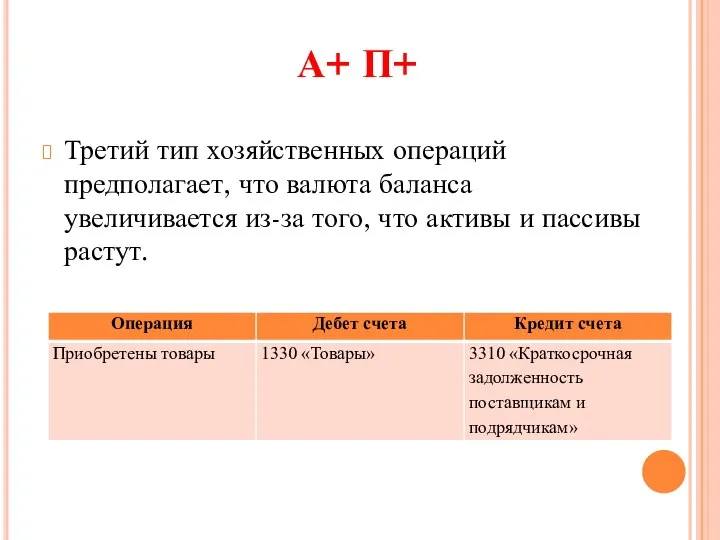

- 28. А+ П+ Третий тип хозяйственных операций предполагает, что валюта баланса увеличивается из-за того, что активы и

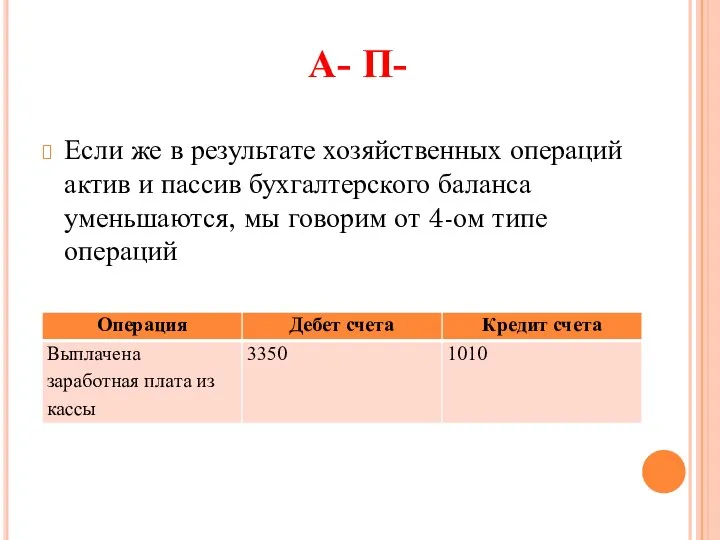

- 29. А- П- Если же в результате хозяйственных операций актив и пассив бухгалтерского баланса уменьшаются, мы говорим

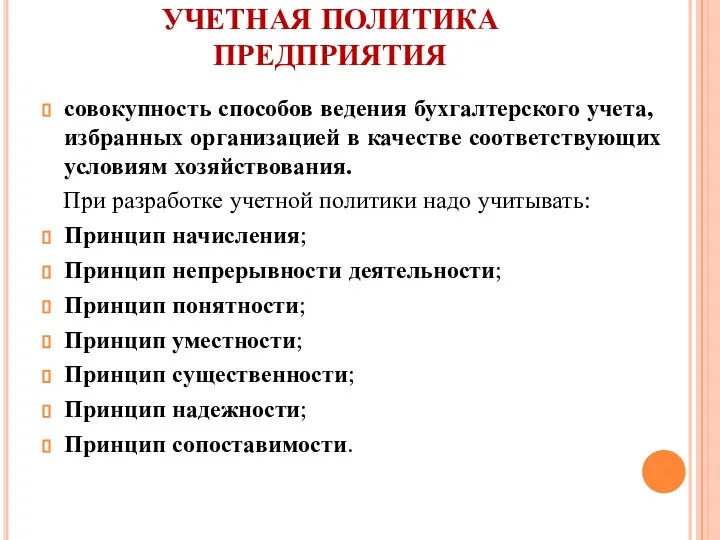

- 30. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих условиям хозяйствования. При

- 32. Скачать презентацию

Слайд 2ПЛАН:

Бухгалтер- основная администраторская должность;

Бухгалтерский учет, его задачи и требования;

Предмет бухгалтерского учета;

Метод бухгалтерского

ПЛАН:

Бухгалтер- основная администраторская должность;

Бухгалтерский учет, его задачи и требования;

Предмет бухгалтерского учета;

Метод бухгалтерского

Слайд 3ВСЕГДА ВОЗНИКАЕТ ВОПРОС :

ВИЖУ ЛИ Я СЕБЯ БУХГАЛТЕРОМ ИЛИ НЕТ?!

ВСЕГДА ВОЗНИКАЕТ ВОПРОС :

ВИЖУ ЛИ Я СЕБЯ БУХГАЛТЕРОМ ИЛИ НЕТ?!

Слайд 4В ЧЕМ ВСЯ СПЕЦИФИКА ЭТОЙ ПРОФЕССИИ -

В ЧЕМ ВСЯ СПЕЦИФИКА ЭТОЙ ПРОФЕССИИ -

Слайд 5ХОТЯ ДОВОЛЬНО ЧАСТО МЫ ДАЖЕ НЕ ЗАМЕЧАЕМ, ЧТО МЫ В ДУШЕ ДАВНО

ХОТЯ ДОВОЛЬНО ЧАСТО МЫ ДАЖЕ НЕ ЗАМЕЧАЕМ, ЧТО МЫ В ДУШЕ ДАВНО

Слайд 7Бухгалтерский учет - учение о системе получения, обработки и выдачи учетной информации

Бухгалтерский учет - учение о системе получения, обработки и выдачи учетной информации

Слайд 8Запомни!

Предметом бухгалтерского учета является

хозяйственная деятельность предприятия с точки зрения системы учета

Запомни!

Предметом бухгалтерского учета является

хозяйственная деятельность предприятия с точки зрения системы учета

Слайд 9СВОИМИ СЛОВАМИ, ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА ЯВЛЯЕТСЯ ИМУЩЕСТВО ОРГАНИЗАЦИИ

Имущество предприятия классифицируют по следующим признакам:

СВОИМИ СЛОВАМИ, ПРЕДМЕТОМ БУХГАЛТЕРСКОГО УЧЕТА ЯВЛЯЕТСЯ ИМУЩЕСТВО ОРГАНИЗАЦИИ

Имущество предприятия классифицируют по следующим признакам:

Слайд 10ИМУЩЕСТВО ПО СОСТАВУ И НАЗНАЧЕНИЮ:

ИМУЩЕСТВО ПО СОСТАВУ И НАЗНАЧЕНИЮ:

Слайд 12ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ ИМУЩЕСТВО ПОДРАЗДЕЛЯЮТ:

ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ ИМУЩЕСТВО ПОДРАЗДЕЛЯЮТ:

Слайд 13МЕТОД бухгалтерского учета - совокупность взаимосвязанных способов и приемов ведения учетного процесса,

МЕТОД бухгалтерского учета - совокупность взаимосвязанных способов и приемов ведения учетного процесса,

Слайд 14ЗАПОМНИ!

ОСНОВНЫЕ МЕТОДЫ БУХ/УЧЕТА

документирование;

инвентаризация;

счета;

оценка;

калькуляция;

двойная запись;

бухгалтерский баланс;

бухгалтерская отчетность.

ЗАПОМНИ!

ОСНОВНЫЕ МЕТОДЫ БУХ/УЧЕТА

документирование;

инвентаризация;

счета;

оценка;

калькуляция;

двойная запись;

бухгалтерский баланс;

бухгалтерская отчетность.

Слайд 15КАКОЙ ИЗМЕРИТЕЛЬ ЯВЛЯЕТСЯ ОСНОВНЫМ В БУХГАЛТЕРСКОМ УЧЕТЕ?

Бухгалтерский учет ведется в натуральных, денежных

КАКОЙ ИЗМЕРИТЕЛЬ ЯВЛЯЕТСЯ ОСНОВНЫМ В БУХГАЛТЕРСКОМ УЧЕТЕ?

Бухгалтерский учет ведется в натуральных, денежных

Слайд 16ТИПОВОЙ ПЛАН СЧЕТОВ

Типовой план счетов бухгалтерского учета – это упорядоченный перечень синтетических

ТИПОВОЙ ПЛАН СЧЕТОВ

Типовой план счетов бухгалтерского учета – это упорядоченный перечень синтетических

Слайд 17ТИПОВОЙ ПЛАН СОДЕРЖИТ СЛЕДУЮЩИЕ РАЗДЕЛЫ:

1 раздел – «Краткосрочные активы»;

2 раздел –

ТИПОВОЙ ПЛАН СОДЕРЖИТ СЛЕДУЮЩИЕ РАЗДЕЛЫ:

1 раздел – «Краткосрочные активы»;

2 раздел –

Слайд 18БУХГАЛТЕРСКИЙ БАЛАНС

это свод информации о стоимости имущества и обязательствах организации, представленный в

БУХГАЛТЕРСКИЙ БАЛАНС

это свод информации о стоимости имущества и обязательствах организации, представленный в

Слайд 19ЧТО СОБОЙ ПРЕДСТАВЛЯЕТ БУХГАЛТЕРСКИЙ БАЛАНС?

В актив баланса включены статьи, по которым показываются

ЧТО СОБОЙ ПРЕДСТАВЛЯЕТ БУХГАЛТЕРСКИЙ БАЛАНС?

В актив баланса включены статьи, по которым показываются

Слайд 21Взаимосвязь бухгалтерских счетов и баланса заключается в следующем:

Взаимосвязь бухгалтерских счетов и баланса заключается в следующем:

Слайд 22Баланс содержит колонки для статей и их сумм на разные отчетные даты

Баланс содержит колонки для статей и их сумм на разные отчетные даты

Слайд 23ТИПЫ БАЛАНСА

)

1.Типы бухгалтерского баланса по методу отражения

показателей (сведений)

2. Типы бухгалтерского

ТИПЫ БАЛАНСА

)

1.Типы бухгалтерского баланса по методу отражения

показателей (сведений)

2. Типы бухгалтерского

Слайд 24ЧТО

ХАРАКТЕРИЗУЕТ ХОЗЯЙСТВЕННАЯ ОПЕРАЦИЯ?

Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия

ЧТО

ХАРАКТЕРИЗУЕТ ХОЗЯЙСТВЕННАЯ ОПЕРАЦИЯ?

Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия

Слайд 25ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ТИПЫ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ:

ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ТИПЫ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ:

Слайд 26А+ А-

1 тип хозяйственных операций предполагает изменение состава или структуры активов бухгалтерского

А+ А-

1 тип хозяйственных операций предполагает изменение состава или структуры активов бухгалтерского

Слайд 27П+ П-

Ко второму типу относится хозяйственная операция, в результате которой итоговая сумма

П+ П-

Ко второму типу относится хозяйственная операция, в результате которой итоговая сумма

Слайд 28А+ П+

Третий тип хозяйственных операций предполагает, что валюта баланса увеличивается из-за того, что активы

А+ П+

Третий тип хозяйственных операций предполагает, что валюта баланса увеличивается из-за того, что активы

Слайд 29А- П-

Если же в результате хозяйственных операций актив и пассив бухгалтерского баланса

А- П-

Если же в результате хозяйственных операций актив и пассив бухгалтерского баланса

Слайд 30УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

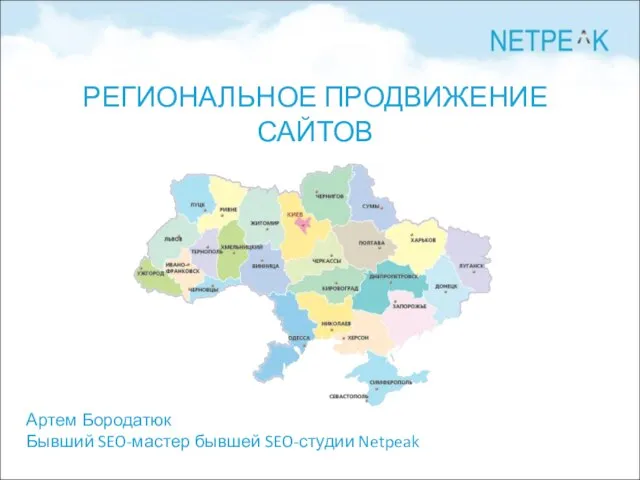

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса