- 1 Саидбек Зулпуев 2009 PEM-PAL Семинар Албания, Тирана 21-25 Апрель 2009 Бюджетная классификация.

Содержание

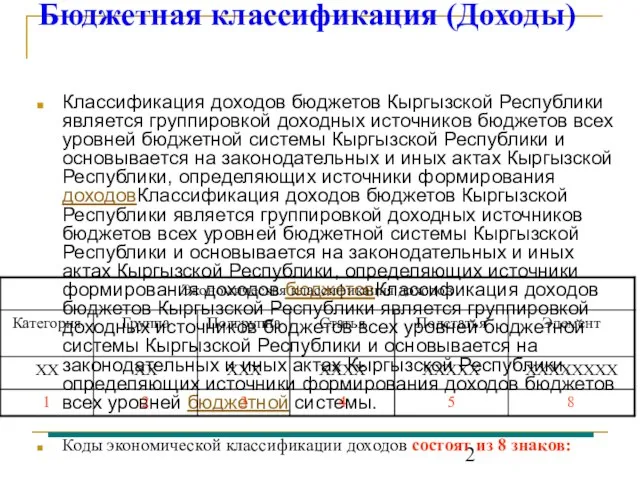

- 2. Бюджетная классификация (Доходы) Классификация доходов бюджетов Кыргызской Республики является группировкой доходных источников бюджетов всех уровней бюджетной

- 3. Бюджетная классификация (Доходы) В раздел «Доходы» включаются следующие категории доходов: 11 – налоговые доходы; 12 –

- 4. Бюджетная классификация (Расходы) В системе СГФ используются классификации расходов: Функциональная классификация; Экономическая классификация расходов. Классификация операций

- 5. Классификация функций органов государственного управления (КФОГУ)

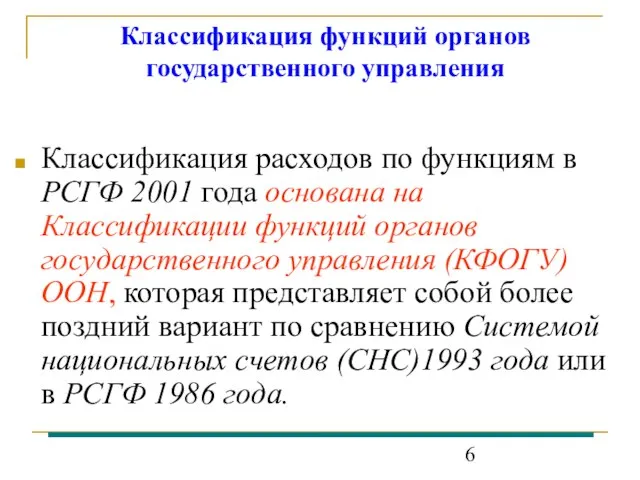

- 6. Классификация функций органов государственного управления Классификация расходов по функциям в РСГФ 2001 года основана на Классификации

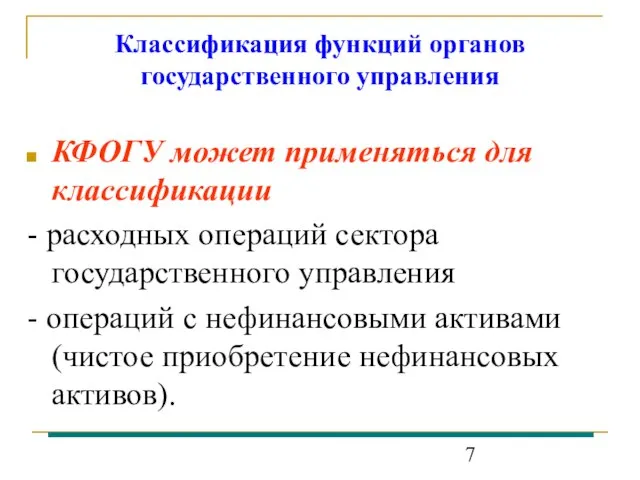

- 7. Классификация функций органов государственного управления КФОГУ может применяться для классификации - расходных операций сектора государственного управления

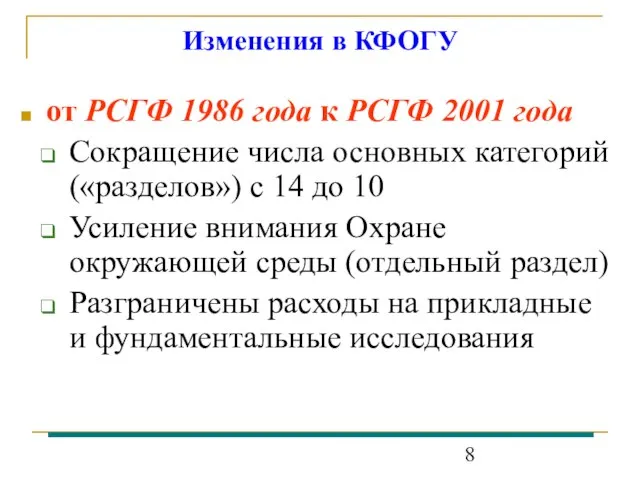

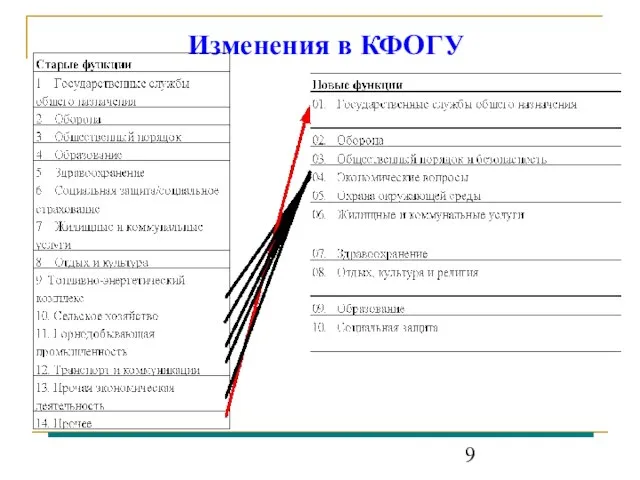

- 8. Изменения в КФОГУ от РСГФ 1986 года к РСГФ 2001 года Сокращение числа основных категорий («разделов»)

- 9. Изменения в КФОГУ

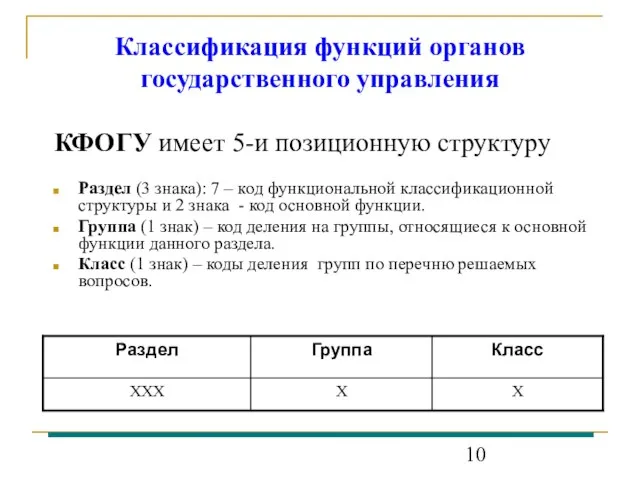

- 10. Классификация функций органов государственного управления КФОГУ имеет 5-и позиционную структуру Раздел (3 знака): 7 – код

- 11. Экономическая классификация расходов

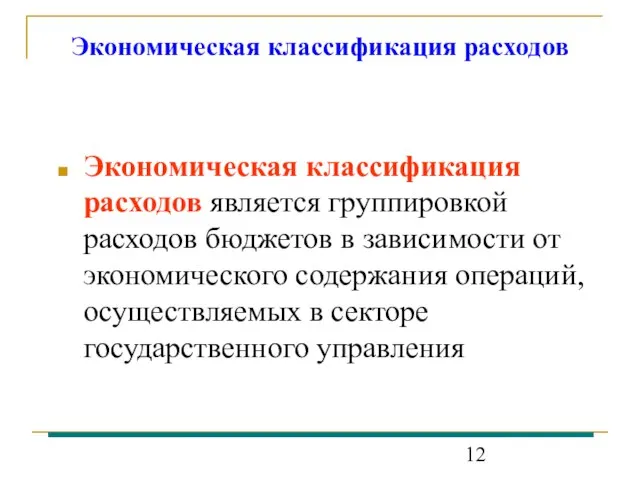

- 12. Экономическая классификация расходов Экономическая классификация расходов является группировкой расходов бюджетов в зависимости от экономического содержания операций,

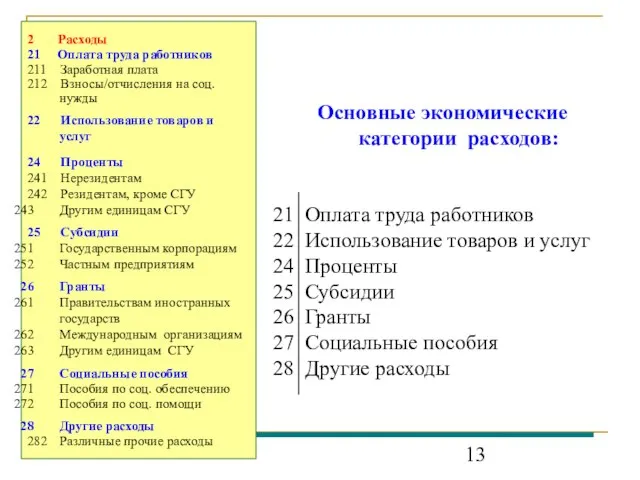

- 13. 2 Расходы 21 Оплата труда работников 211 Заработная плата 212 Взносы/отчисления на соц. нужды 22 Использование

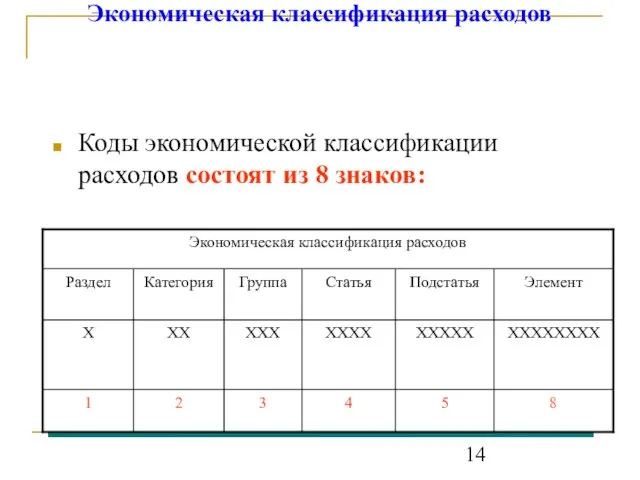

- 14. Экономическая классификация расходов Коды экономической классификации расходов состоят из 8 знаков:

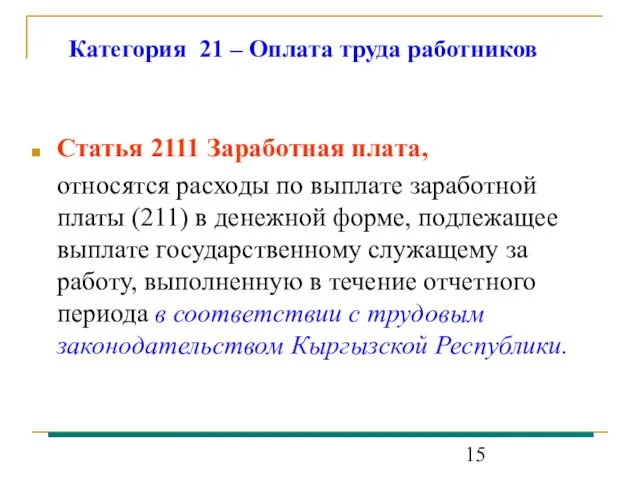

- 15. Категория 21 – Оплата труда работников Статья 2111 Заработная плата, относятся расходы по выплате заработной платы

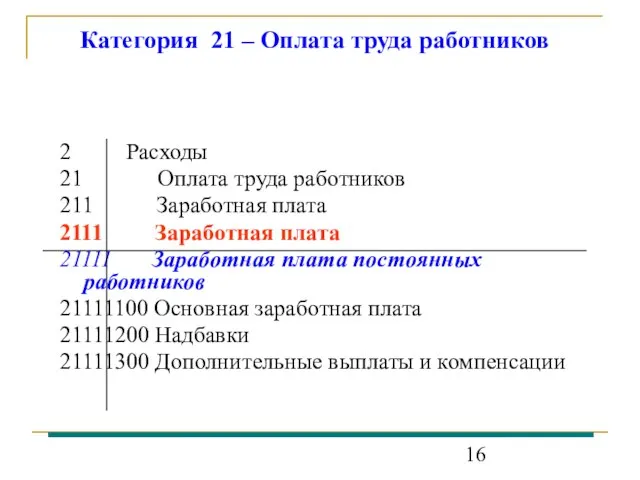

- 16. Категория 21 – Оплата труда работников 2 Расходы 21 Оплата труда работников 211 Заработная плата 2111

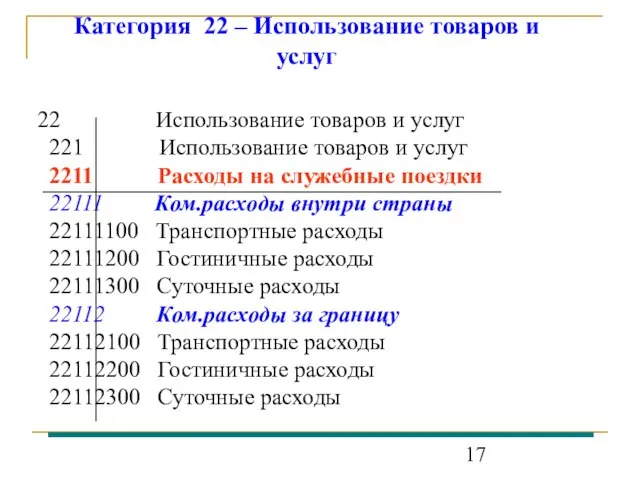

- 17. Категория 22 – Использование товаров и услуг Использование товаров и услуг 221 Использование товаров и услуг

- 18. Классификация операций с активами и обязательствами

- 19. Классификация операций с активами и обязательствами содержит коды для всех денежных операций с активами и обязательствами

- 20. Классификация операций с активами обязательствами Операция: взаимодействие между двумя единицами по взаимному соглашению, либо действие внутри

- 21. Классификация операций с активами обязательствами Операции могут различным образом изменять запасы нефинансовых активов, финансовых активов, обязательств

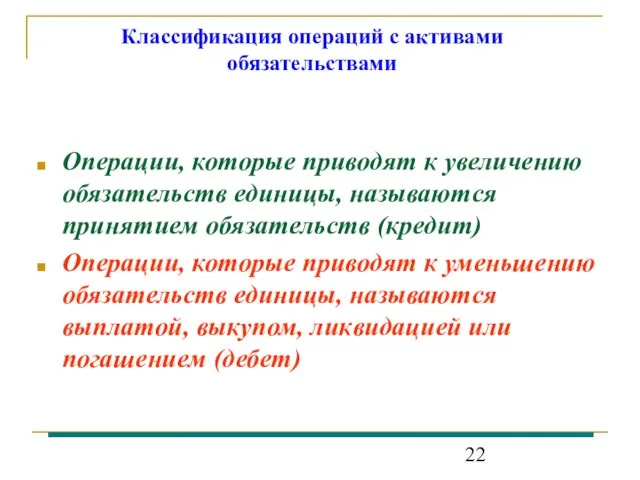

- 22. Классификация операций с активами обязательствами Операции, которые приводят к увеличению обязательств единицы, называются принятием обязательств (кредит)

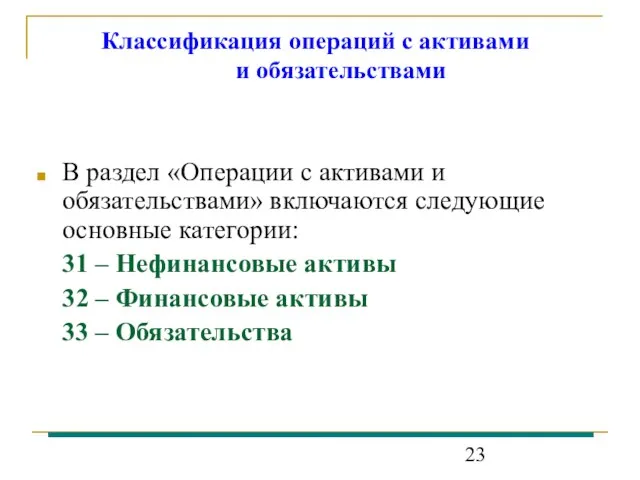

- 23. Классификация операций с активами и обязательствами В раздел «Операции с активами и обязательствами» включаются следующие основные

- 24. Классификация операций с активами и обязательствами 6-знак кодов обозначает: 1 – Поступления 2 – Выплаты 3

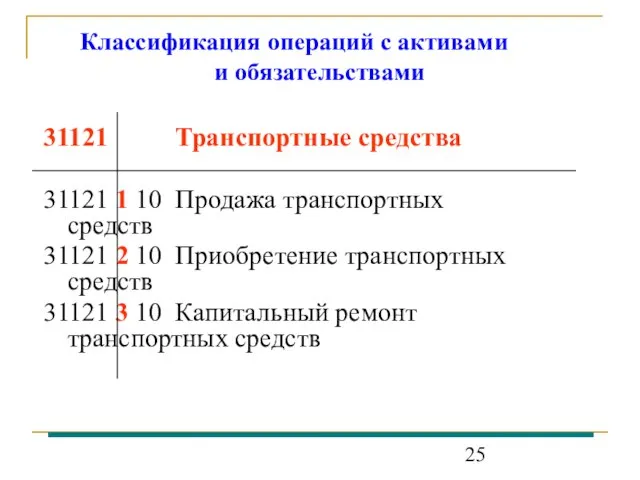

- 25. Классификация операций с активами и обязательствами 31121 Транспортные средства 31121 1 10 Продажа транспортных средств 31121

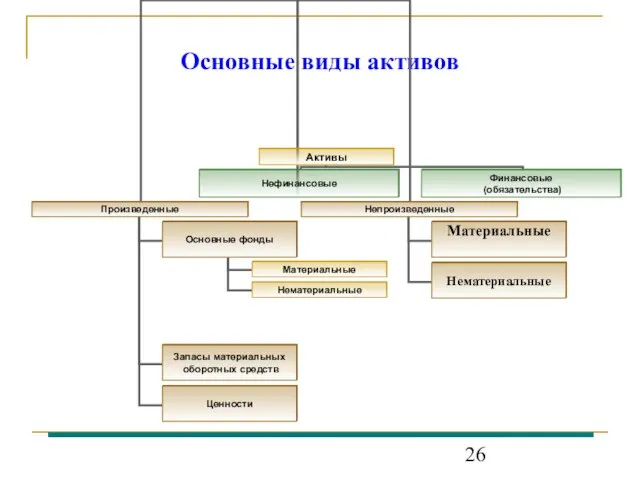

- 26. Основные виды активов

- 27. Нефинансовые активы Четыре главные категории НФА Основные фонды (311) Произведенные активы, которые используются в производственных процессах

- 28. Нефинансовые активы Ценности (313) Непроизведенные активы (314) Материальные природные активы, в отношении которых можно обеспечить соблюдение

- 29. Финансовые активы и обязательства Финансовые активы состоят из финансовых требований, монетарного золота, Спец.права заимствования (СДР) Финансовые

- 30. Финансовые активы и обязательства Обязательства - это обязанность предоставить экономические выгоды единицам, являющимся держателями соответствующих финансовых

- 31. Классификация финансовых активов и обязательств Кредиты, ссуды и займы (3214) Акции и другие формы участия в

- 32. Отчеты в РСГФ 2001 года Четыре отчета: Отчет об операциях органов государственного управления Отчет о других

- 33. Сальдирование операций с активами и обязательствами Операции с финансовыми активами и обязательствами представляются как Чистое приобретение

- 34. Отчет об операциях органов ГУ = Чистое операционное сальдо минус = ЧИСТОЕ КРЕДИТОВАНИЕ / ЗАИМСТВОВАНИЕ минус

- 35. Кроме вышеперечисленных классификаций для классифицирования доходов и расходов используется Ведомственная классификация

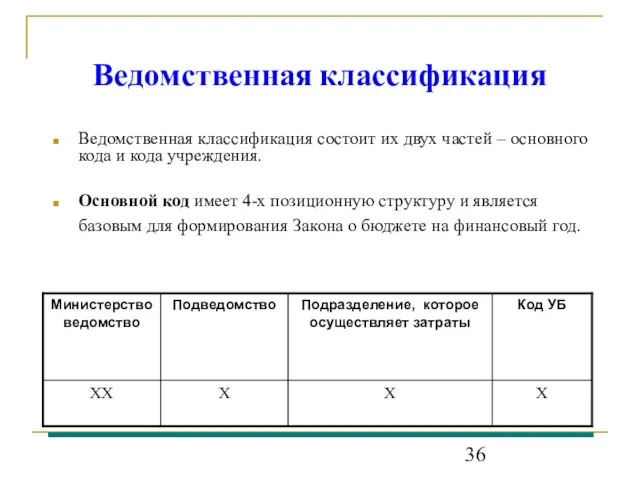

- 36. Ведомственная классификация Ведомственная классификация состоит их двух частей – основного кода и кода учреждения. Основной код

- 38. Скачать презентацию

Слайд 2Бюджетная классификация (Доходы)

Классификация доходов бюджетов Кыргызской Республики является группировкой доходных источников бюджетов

Бюджетная классификация (Доходы)

Классификация доходов бюджетов Кыргызской Республики является группировкой доходных источников бюджетов

Слайд 3Бюджетная классификация (Доходы)

В раздел «Доходы» включаются следующие категории доходов:

11 – налоговые доходы;

12

Бюджетная классификация (Доходы)

В раздел «Доходы» включаются следующие категории доходов:

11 – налоговые доходы;

12

Слайд 4Бюджетная классификация (Расходы)

В системе СГФ используются классификации расходов:

Функциональная классификация;

Экономическая классификация расходов.

Классификация

Бюджетная классификация (Расходы)

В системе СГФ используются классификации расходов:

Функциональная классификация;

Экономическая классификация расходов.

Классификация

Слайд 5Классификация функций органов государственного управления (КФОГУ)

Классификация функций органов государственного управления (КФОГУ)

Слайд 6Классификация функций органов государственного управления

Классификация расходов по функциям в РСГФ 2001 года

Классификация функций органов государственного управления

Классификация расходов по функциям в РСГФ 2001 года

Слайд 7Классификация функций органов государственного управления

КФОГУ может применяться для классификации

- расходных операций

Классификация функций органов государственного управления

КФОГУ может применяться для классификации

- расходных операций

Слайд 8Изменения в КФОГУ

от РСГФ 1986 года к РСГФ 2001 года

Сокращение числа основных

Изменения в КФОГУ

от РСГФ 1986 года к РСГФ 2001 года

Сокращение числа основных

Слайд 9Изменения в КФОГУ

Изменения в КФОГУ

Слайд 10Классификация функций органов государственного управления

КФОГУ имеет 5-и позиционную структуру

Раздел (3 знака): 7

Классификация функций органов государственного управления

КФОГУ имеет 5-и позиционную структуру

Раздел (3 знака): 7

Слайд 11Экономическая классификация расходов

Экономическая классификация расходов

Слайд 12Экономическая классификация расходов

Экономическая классификация расходов является группировкой расходов бюджетов в зависимости от

Экономическая классификация расходов

Экономическая классификация расходов является группировкой расходов бюджетов в зависимости от

Слайд 132 Расходы

21 Оплата труда работников

211 Заработная плата

212 Взносы/отчисления на соц. нужды

22

21 Оплата труда работников

211 Заработная плата

212 Взносы/отчисления на соц. нужды

22

Слайд 14Экономическая классификация расходов

Коды экономической классификации расходов состоят из 8 знаков:

Экономическая классификация расходов

Коды экономической классификации расходов состоят из 8 знаков:

Слайд 15Категория 21 – Оплата труда работников

Статья 2111 Заработная плата,

относятся расходы по

Категория 21 – Оплата труда работников

Статья 2111 Заработная плата,

относятся расходы по

Слайд 16Категория 21 – Оплата труда работников

2 Расходы

21 Оплата труда работников

211 Заработная плата

2111

Категория 21 – Оплата труда работников

2 Расходы

21 Оплата труда работников

211 Заработная плата

2111

Слайд 17Категория 22 – Использование товаров и услуг

Использование товаров и услуг

221 Использование

Категория 22 – Использование товаров и услуг

Использование товаров и услуг

221 Использование

Слайд 18Классификация операций

с активами и обязательствами

Классификация операций

с активами и обязательствами

Слайд 19

Классификация операций с активами и обязательствами содержит коды для всех денежных

Классификация операций с активами и обязательствами содержит коды для всех денежных

Слайд 20Классификация операций с активами

обязательствами

Операция:

взаимодействие между двумя единицами по взаимному соглашению, либо

действие

Классификация операций с активами

обязательствами

Операция:

взаимодействие между двумя единицами по взаимному соглашению, либо

действие

Слайд 21Классификация операций с активами

обязательствами

Операции могут различным образом изменять запасы нефинансовых активов,

Классификация операций с активами

обязательствами

Операции могут различным образом изменять запасы нефинансовых активов,

Слайд 22Классификация операций с активами

обязательствами

Операции, которые приводят к увеличению обязательств единицы, называются

Классификация операций с активами

обязательствами

Операции, которые приводят к увеличению обязательств единицы, называются

Слайд 23Классификация операций с активами

и обязательствами

В раздел «Операции с активами и обязательствами»

Классификация операций с активами

и обязательствами

В раздел «Операции с активами и обязательствами»

Слайд 24 Классификация операций с активами

и обязательствами

6-знак кодов обозначает:

1 – Поступления

2

Классификация операций с активами

и обязательствами

6-знак кодов обозначает:

1 – Поступления

2

Слайд 25Классификация операций с активами

и обязательствами

31121 Транспортные средства

31121 1 10 Продажа транспортных

Классификация операций с активами

и обязательствами

31121 Транспортные средства

31121 1 10 Продажа транспортных

Слайд 26Основные виды активов

Основные виды активов

Слайд 27Нефинансовые активы

Четыре главные категории НФА

Основные фонды (311)

Произведенные активы, которые используются в производственных

Нефинансовые активы

Четыре главные категории НФА

Основные фонды (311)

Произведенные активы, которые используются в производственных

Слайд 28Нефинансовые активы

Ценности (313)

Непроизведенные активы (314)

Материальные природные активы, в отношении которых можно обеспечить

Нефинансовые активы

Ценности (313)

Непроизведенные активы (314)

Материальные природные активы, в отношении которых можно обеспечить

Слайд 29Финансовые активы и обязательства

Финансовые активы состоят из финансовых требований, монетарного золота, Спец.права

Финансовые активы и обязательства

Финансовые активы состоят из финансовых требований, монетарного золота, Спец.права

Слайд 30Финансовые активы и обязательства

Обязательства - это обязанность предоставить экономические выгоды единицам,

Финансовые активы и обязательства

Обязательства - это обязанность предоставить экономические выгоды единицам,

Слайд 31Классификация финансовых активов и обязательств

Кредиты, ссуды и займы (3214)

Акции и другие формы

Классификация финансовых активов и обязательств

Кредиты, ссуды и займы (3214)

Акции и другие формы

Слайд 32Отчеты в РСГФ 2001 года

Четыре отчета:

Отчет об операциях органов государственного управления

Отчет о

Отчеты в РСГФ 2001 года

Четыре отчета:

Отчет об операциях органов государственного управления

Отчет о

Слайд 33Сальдирование операций

с активами и обязательствами

Операции с финансовыми активами и обязательствами представляются как

Чистое

Сальдирование операций

с активами и обязательствами

Операции с финансовыми активами и обязательствами представляются как

Чистое

Слайд 34Отчет об операциях органов ГУ

= Чистое операционное сальдо

минус

= ЧИСТОЕ КРЕДИТОВАНИЕ / ЗАИМСТВОВАНИЕ

Отчет об операциях органов ГУ

= Чистое операционное сальдо

минус

= ЧИСТОЕ КРЕДИТОВАНИЕ / ЗАИМСТВОВАНИЕ

Слайд 35Кроме вышеперечисленных классификаций для классифицирования доходов и расходов используется Ведомственная классификация

Кроме вышеперечисленных классификаций для классифицирования доходов и расходов используется Ведомственная классификация

Слайд 36Ведомственная классификация

Ведомственная классификация состоит их двух частей – основного кода и кода

Ведомственная классификация

Ведомственная классификация состоит их двух частей – основного кода и кода

Химический состав клетки и её строение

Химический состав клетки и её строение Презентация на тему Первая русская революция 1905-1907 г.г

Презентация на тему Первая русская революция 1905-1907 г.г  В МУЗЕЕ РУССКОГО ЯЗЫКА

В МУЗЕЕ РУССКОГО ЯЗЫКА Программы IBM для университетов

Программы IBM для университетов Народнопесенные мотивы в лирике Сергея Есенина

Народнопесенные мотивы в лирике Сергея Есенина оценочно-консалтинговая компания

оценочно-консалтинговая компания Диаграмма связей MindMap. Инфографика. Лекция 3

Диаграмма связей MindMap. Инфографика. Лекция 3 Межнациональный конфликт Армяно-Турецкий Геноцид Армян

Межнациональный конфликт Армяно-Турецкий Геноцид Армян Брендинг в социальных сетях Как избежать ошибок Влад Титов. - презентация

Брендинг в социальных сетях Как избежать ошибок Влад Титов. - презентация Школапрограммирования

Школапрограммирования Презентация на тему Проблемы социально-эмоционального воспитания дошкольников

Презентация на тему Проблемы социально-эмоционального воспитания дошкольников Свободное программное обеспечение. Взгляд из школы

Свободное программное обеспечение. Взгляд из школы Круговая тренировка из специальных упражнений для совершенствования нападающего удара и блока. Блокирование

Круговая тренировка из специальных упражнений для совершенствования нападающего удара и блока. Блокирование Transfer prices

Transfer prices  Презентация на тему Радуга (1 класс)

Презентация на тему Радуга (1 класс) Service_Training_safety

Service_Training_safety Пояснения к документу«Методическая работа по разработке и внедрению в учебный процесс комплекта тестов дисциплин федеральной к

Пояснения к документу«Методическая работа по разработке и внедрению в учебный процесс комплекта тестов дисциплин федеральной к Дополнительное профессиональное обучение студентов ЛГТУ в ПАО НЛМК

Дополнительное профессиональное обучение студентов ЛГТУ в ПАО НЛМК Мы зарабатываем, Только если зарабатываете вы

Мы зарабатываем, Только если зарабатываете вы Бред и галлюцинации. Продолжение психологии

Бред и галлюцинации. Продолжение психологии МОЛОДЁЖЬ И ВЫБОРЫ

МОЛОДЁЖЬ И ВЫБОРЫ Аномия и девиантное поведение

Аномия и девиантное поведение «Слишком много на свете людей, которым никто не помог пробудиться.» А. Экзюпери

«Слишком много на свете людей, которым никто не помог пробудиться.» А. Экзюпери Диагностика мотивационных характеристик и ценностных ориентаций индивида как необходимое условие отбора кадров

Диагностика мотивационных характеристик и ценностных ориентаций индивида как необходимое условие отбора кадров Новый год шагает по планете

Новый год шагает по планете Память ЭВМ

Память ЭВМ Smart. Значение

Smart. Значение Таможенная процедура – «Экспорта» Подготовили: Миронова Шайдуллина

Таможенная процедура – «Экспорта» Подготовили: Миронова Шайдуллина