- 1С:Бухгалтерия государственного учреждения 8

Содержание

- 2. Новый программный продукт для бухгалтерского учета государственных (муниципальных) учреждений Для ведения бухгалтерского учета государственных (муниципальных) учреждений

- 3. 1С:Бухгалтерия государственного учреждения 8 Новые планы счетов и бюджетная классификация Работа от документа Расширение функциональных возможностей

- 4. Централизованный учет «1С:Бухгалтерия государственного учреждения 8» предоставляет возможность ведения бухгалтерского учета как одного учреждения, так и

- 5. Ведение обособленного учета по источникам финансового обеспечения «1С:Бухгалтерия государственного учреждения 8» предоставляет возможность ведения обособленного учета

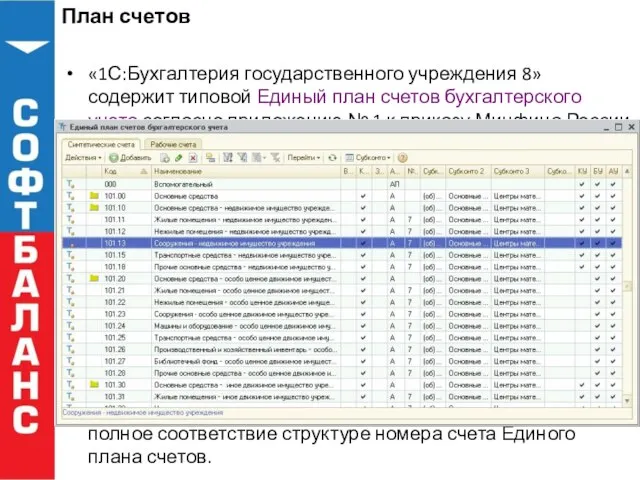

- 6. План счетов «1С:Бухгалтерия государственного учреждения 8» содержит типовой Единый план счетов бухгалтерского учета согласно приложению №

- 7. План счетов «1С:Бухгалтерия государственного учреждения 8» содержит типовой Единый план счетов бухгалтерского учета согласно приложению №

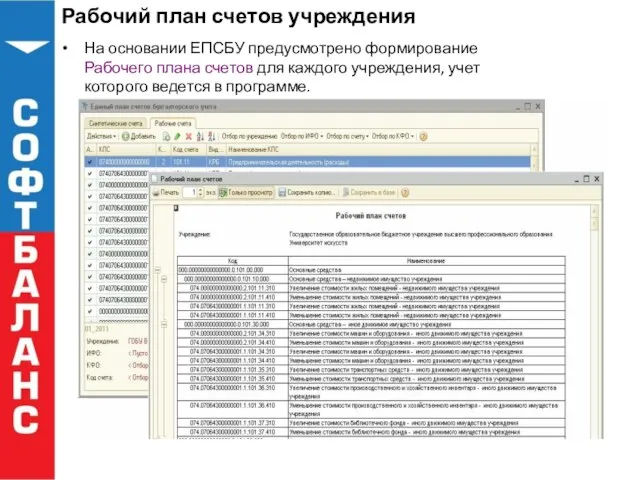

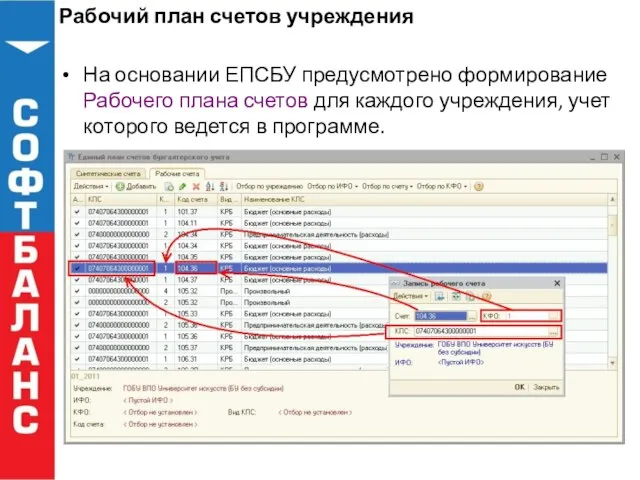

- 8. Рабочий план счетов учреждения На основании ЕПСБУ предусмотрено формирование Рабочего плана счетов для каждого учреждения, учет

- 9. Рабочий план счетов учреждения При формировании бухгалтерских записей операции отражаются на 26-разрядных счетах Рабочего плана счетов.

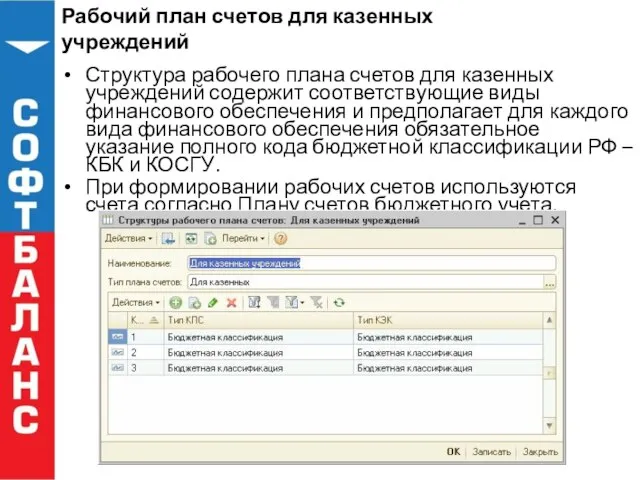

- 10. Рабочий план счетов для казенных учреждений Структура рабочего плана счетов для казенных учреждений содержит соответствующие виды

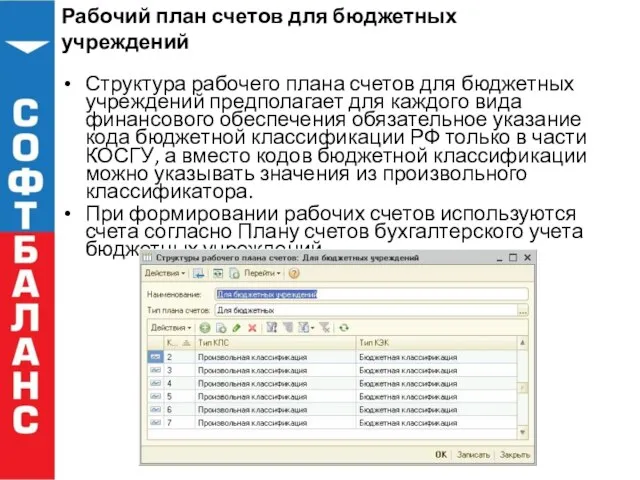

- 11. Рабочий план счетов для бюджетных учреждений Структура рабочего плана счетов для бюджетных учреждений предполагает для каждого

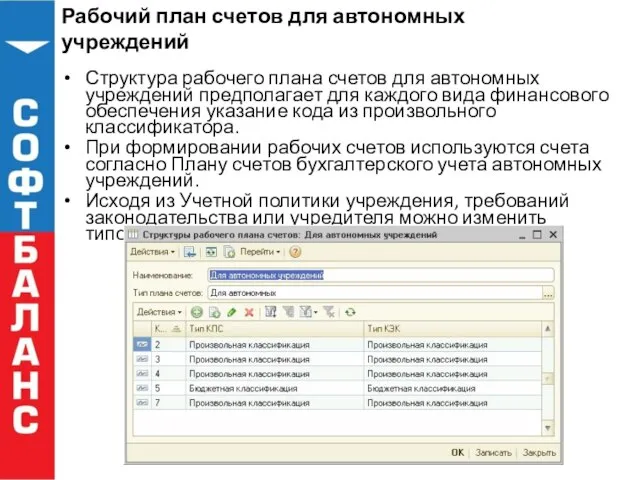

- 12. Рабочий план счетов для автономных учреждений Структура рабочего плана счетов для автономных учреждений предполагает для каждого

- 13. Рабочий план счетов учреждения На основании ЕПСБУ предусмотрено формирование Рабочего плана счетов для каждого учреждения, учет

- 14. Рабочий план счетов учреждения Указание классификационного признака счета - КПС

- 15. Справочник «КПС» Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов – «Бюджетный» или

- 16. Бюджетная классификация «1С:Бухгалтерия государственного учреждения 8» содержит бюджетную классификацию РФ и механизм ее актуализации. Для ведения

- 17. Бюджетная классификация Коды бюджетных классификаторов субъектов РФ или местных бюджетов можно ввести в справочники в пользовательском

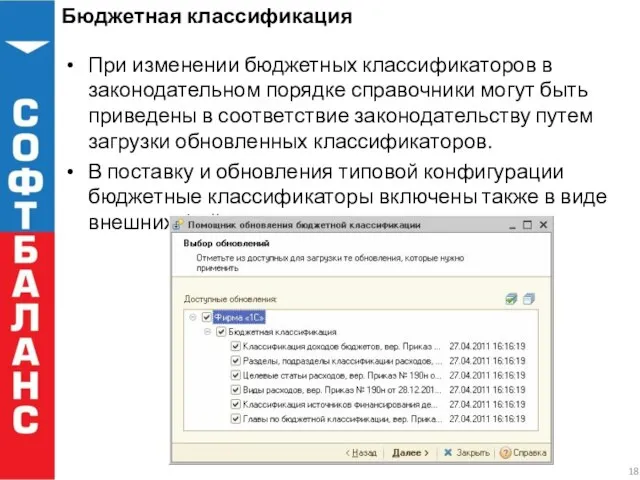

- 18. Бюджетная классификация При изменении бюджетных классификаторов в законодательном порядке справочники могут быть приведены в соответствие законодательству

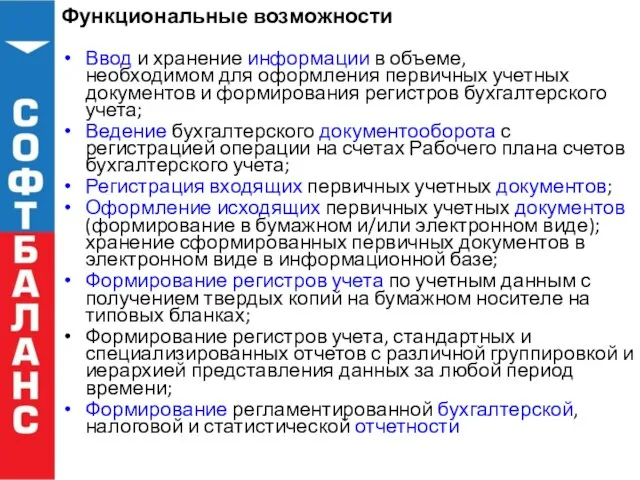

- 19. Функциональные возможности Ввод и хранение информации в объеме, необходимом для оформления первичных учетных документов и формирования

- 20. Работа «от документа» Документирование фактов финансово-хозяйственной деятельности учреждений предусмотрено с помощью электронных документов, специализированных по разделам

- 21. Работа «от документа» Документ содержит реквизиты, необходимые для оформления первичных документов

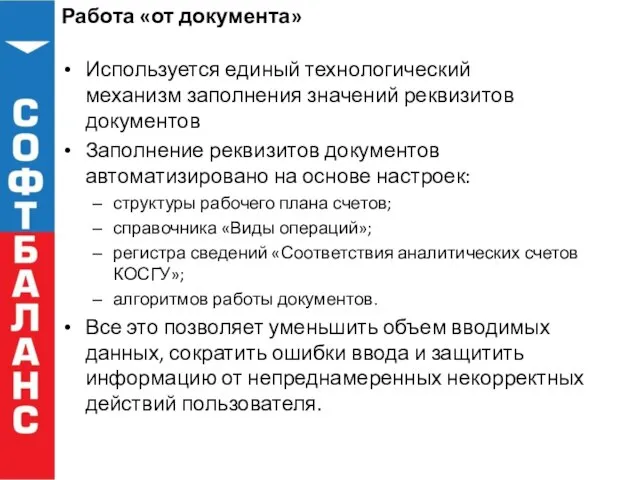

- 22. Работа «от документа» Используется единый технологический механизм заполнения значений реквизитов документов Заполнение реквизитов документов автоматизировано на

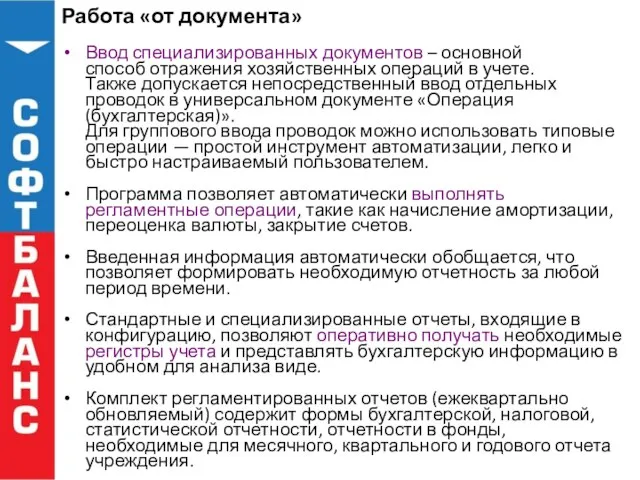

- 23. Работа «от документа» Ввод специализированных документов – основной способ отражения хозяйственных операций в учете. Также допускается

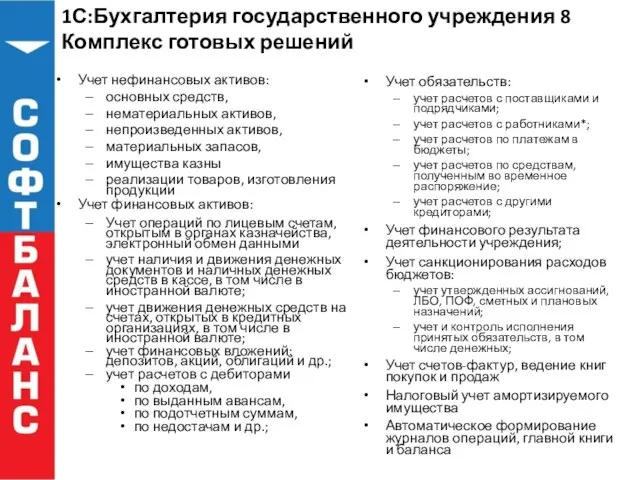

- 24. 1С:Бухгалтерия государственного учреждения 8 Комплекс готовых решений Учет нефинансовых активов: основных средств, нематериальных активов, непроизведенных активов,

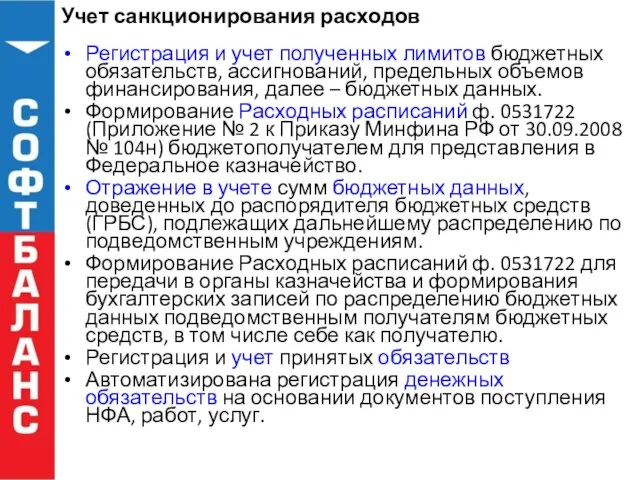

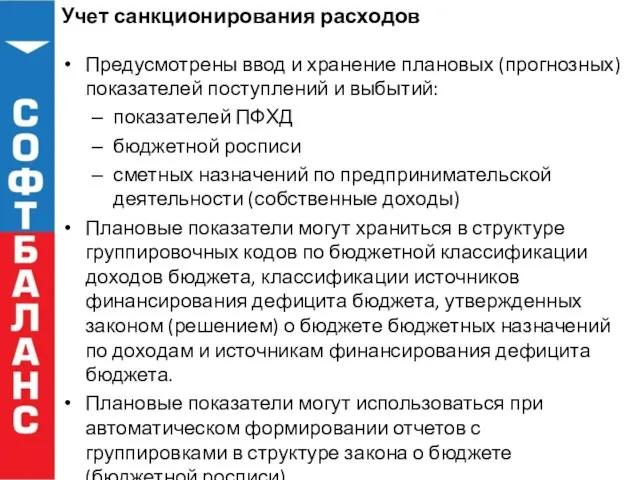

- 25. Учет санкционирования расходов Регистрация и учет полученных лимитов бюджетных обязательств, ассигнований, предельных объемов финансирования, далее –

- 26. Учет санкционирования расходов Предусмотрены ввод и хранение плановых (прогнозных) показателей поступлений и выбытий: показателей ПФХД бюджетной

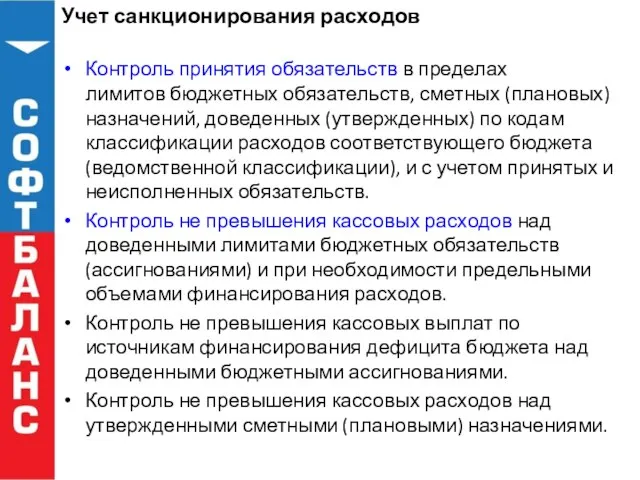

- 27. Учет санкционирования расходов Контроль принятия обязательств в пределах лимитов бюджетных обязательств, сметных (плановых) назначений, доведенных (утвержденных)

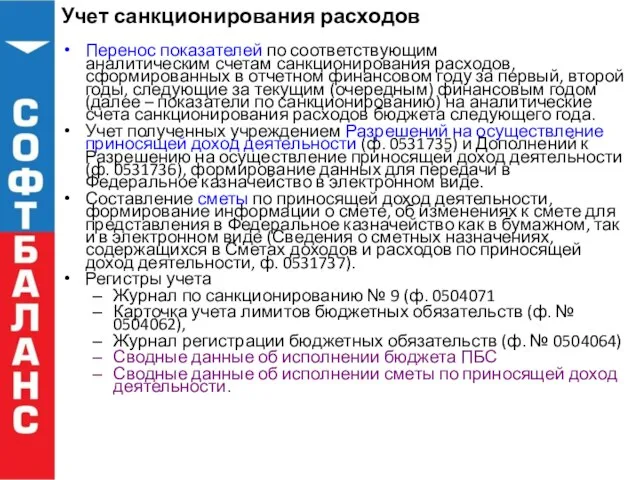

- 28. Учет санкционирования расходов Перенос показателей по соответствующим аналитическим счетам санкционирования расходов, сформированных в отчетном финансовом году

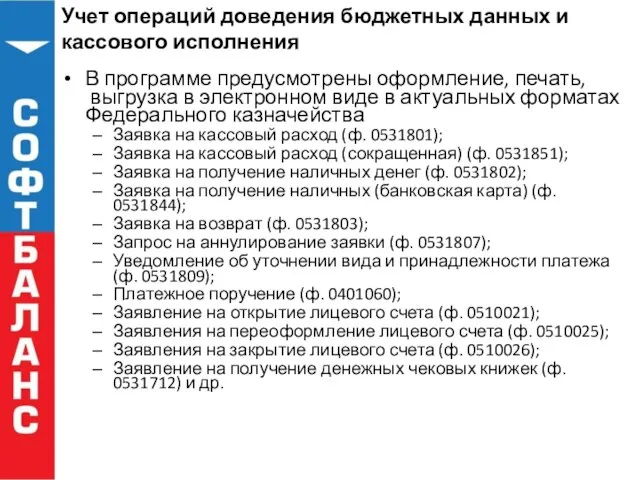

- 29. Учет операций доведения бюджетных данных и кассового исполнения В программе предусмотрены оформление, печать, выгрузка в электронном

- 30. Учет операций доведения бюджетных данных и кассового исполнения Также поддерживаются основные предыдущие форматы Федерального казначейства: 2005.12.,

- 31. Учет операций доведения бюджетных данных и кассового исполнения Предусмотрена загрузка в электронном виде в форматах Федерального

- 32. Учет наличных денежных средств и денежных документов Реализован Порядок ведения кассовых операций в Российской Федерации» (утвержден

- 33. Учет наличных денежных средств и денежных документов Предусмотрено получение информации по движению наличных денежных средств за

- 34. Учет нефинансовых активов Учет нефинансовых активов ведется по номенклатуре, инвентарным объектам, материально ответственным лицам и местам

- 35. Учет нефинансовых активов Реализованы все особенности учета нефинансовых активов (НФА) – предварительная калькуляция фактической стоимости на

- 36. Учет продуктов питания Ведение перечней продуктов питания, полуфабрикатов и блюд из них, списков различных дневных меню

- 37. Учет производства Подсистема позволяет: вести список готовой продукции; устанавливать для номенклатуры продукции несколько типов цен; отражать

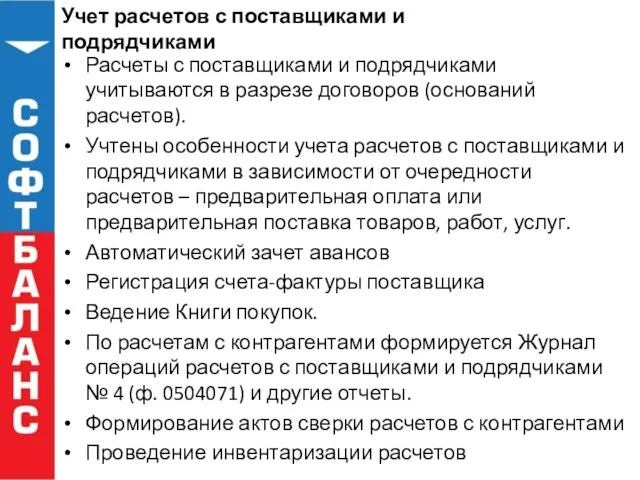

- 38. Учет расчетов с поставщиками и подрядчиками Расчеты с поставщиками и подрядчиками учитываются в разрезе договоров (оснований

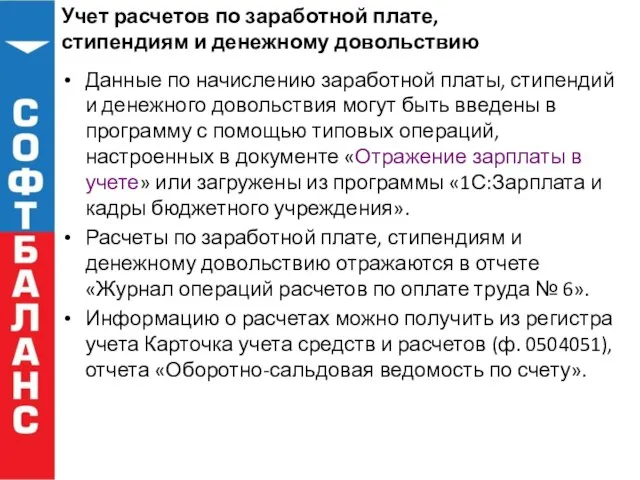

- 39. Учет расчетов по заработной плате, стипендиям и денежному довольствию Данные по начислению заработной платы, стипендий и

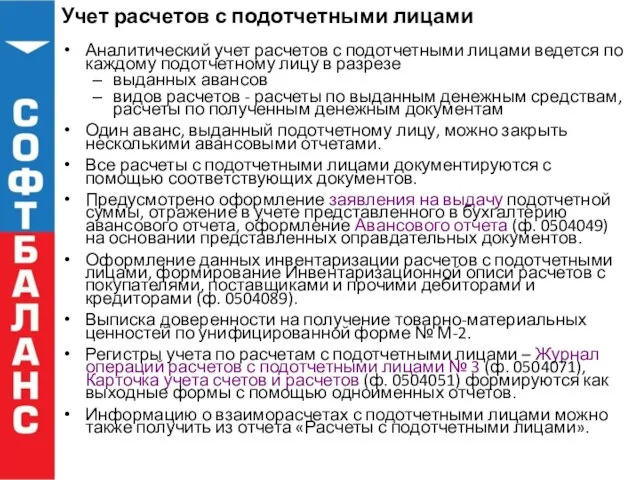

- 40. Учет расчетов с подотчетными лицами Аналитический учет расчетов с подотчетными лицами ведется по каждому подотчетному лицу

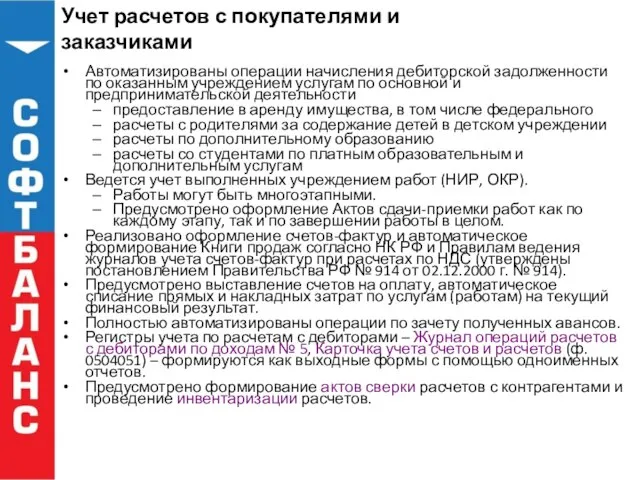

- 41. Учет расчетов с покупателями и заказчиками Автоматизированы операции начисления дебиторской задолженности по оказанным учреждением услугам по

- 42. Формирование отчетности Регистры учета, стандартные и специализированные отчеты имеют широкие возможности группировки, отбора, сортировки данных, оформления

- 44. Скачать презентацию

Слайд 2Новый программный продукт для бухгалтерского учета государственных (муниципальных) учреждений

Для ведения бухгалтерского

Новый программный продукт для бухгалтерского учета государственных (муниципальных) учреждений

Для ведения бухгалтерского

Слайд 31С:Бухгалтерия государственного учреждения 8

Новые планы счетов и бюджетная классификация

Работа от документа

Расширение функциональных

1С:Бухгалтерия государственного учреждения 8

Новые планы счетов и бюджетная классификация

Работа от документа

Расширение функциональных

Слайд 4Централизованный учет

«1С:Бухгалтерия государственного учреждения 8» предоставляет возможность ведения бухгалтерского учета как одного

Централизованный учет

«1С:Бухгалтерия государственного учреждения 8» предоставляет возможность ведения бухгалтерского учета как одного

Слайд 5Ведение обособленного учета по источникам финансового обеспечения

«1С:Бухгалтерия государственного учреждения 8»

предоставляет возможность

Ведение обособленного учета по источникам финансового обеспечения

«1С:Бухгалтерия государственного учреждения 8» предоставляет возможность

Слайд 6План счетов

«1С:Бухгалтерия государственного учреждения 8»

содержит типовой Единый план счетов бухгалтерского учета согласно

План счетов

«1С:Бухгалтерия государственного учреждения 8» содержит типовой Единый план счетов бухгалтерского учета согласно

Слайд 7План счетов

«1С:Бухгалтерия государственного учреждения 8»

содержит типовой Единый план счетов бухгалтерского учета согласно

План счетов

«1С:Бухгалтерия государственного учреждения 8» содержит типовой Единый план счетов бухгалтерского учета согласно

Слайд 8Рабочий план счетов учреждения

На основании ЕПСБУ предусмотрено формирование

Рабочего плана счетов для

Рабочий план счетов учреждения

На основании ЕПСБУ предусмотрено формирование Рабочего плана счетов для

Слайд 9Рабочий план счетов учреждения

При формировании бухгалтерских записей

операции отражаются на 26-разрядных счетах

Рабочий план счетов учреждения

При формировании бухгалтерских записей операции отражаются на 26-разрядных счетах

Слайд 10Рабочий план счетов для казенных учреждений

Структура рабочего плана счетов для казенных

учреждений

Рабочий план счетов для казенных учреждений

Структура рабочего плана счетов для казенных учреждений

Слайд 11Рабочий план счетов для бюджетных учреждений

Структура рабочего плана счетов для бюджетных

учреждений

Рабочий план счетов для бюджетных учреждений

Структура рабочего плана счетов для бюджетных учреждений

Слайд 12Рабочий план счетов для автономных учреждений

Структура рабочего плана счетов для автономных

учреждений

Рабочий план счетов для автономных учреждений

Структура рабочего плана счетов для автономных учреждений

Слайд 13Рабочий план счетов учреждения

На основании ЕПСБУ предусмотрено формирование

Рабочего плана счетов для

Рабочий план счетов учреждения

На основании ЕПСБУ предусмотрено формирование Рабочего плана счетов для

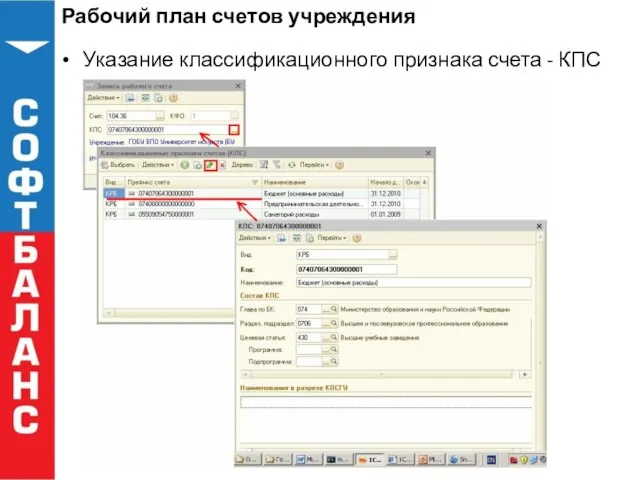

Слайд 14Рабочий план счетов учреждения

Указание классификационного признака счета - КПС

Рабочий план счетов учреждения

Указание классификационного признака счета - КПС

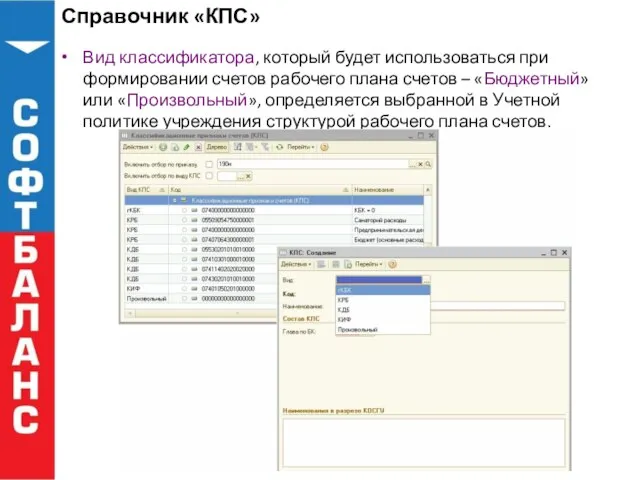

Слайд 15Справочник «КПС»

Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов

Справочник «КПС»

Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов

Слайд 16Бюджетная классификация

«1С:Бухгалтерия государственного учреждения 8» содержит бюджетную классификацию РФ и механизм ее

Бюджетная классификация

«1С:Бухгалтерия государственного учреждения 8» содержит бюджетную классификацию РФ и механизм ее

Слайд 17Бюджетная классификация

Коды бюджетных классификаторов субъектов РФ

или местных бюджетов можно ввести в

Бюджетная классификация

Коды бюджетных классификаторов субъектов РФ или местных бюджетов можно ввести в

Слайд 18Бюджетная классификация

При изменении бюджетных классификаторов в

законодательном порядке справочники могут быть

приведены

Бюджетная классификация

При изменении бюджетных классификаторов в законодательном порядке справочники могут быть приведены

Слайд 19Функциональные возможности

Ввод и хранение информации в объеме,

необходимом для оформления первичных учетных

Функциональные возможности

Ввод и хранение информации в объеме, необходимом для оформления первичных учетных

Слайд 20Работа «от документа»

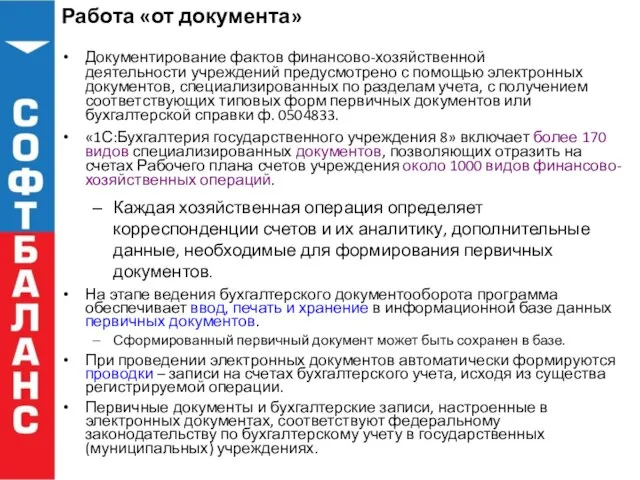

Документирование фактов финансово-хозяйственной

деятельности учреждений предусмотрено с помощью электронных документов,

Работа «от документа»

Документирование фактов финансово-хозяйственной деятельности учреждений предусмотрено с помощью электронных документов,

Слайд 21Работа «от документа»

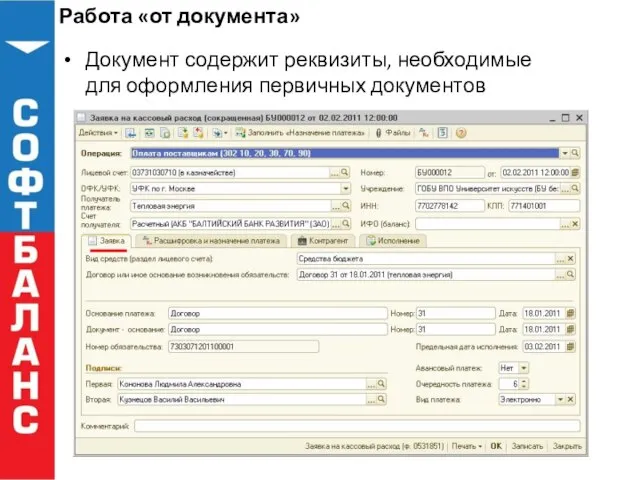

Документ содержит реквизиты, необходимые

для оформления первичных документов

Работа «от документа»

Документ содержит реквизиты, необходимые

для оформления первичных документов

Слайд 22Работа «от документа»

Используется единый технологический

механизм заполнения значений реквизитов

документов

Заполнение реквизитов

Работа «от документа»

Используется единый технологический

механизм заполнения значений реквизитов

документов

Заполнение реквизитов

Слайд 23Работа «от документа»

Ввод специализированных документов – основной

способ отражения хозяйственных операций в

Работа «от документа»

Ввод специализированных документов – основной способ отражения хозяйственных операций в

Слайд 241С:Бухгалтерия государственного учреждения 8

Комплекс готовых решений

Учет нефинансовых активов:

основных средств,

нематериальных активов,

1С:Бухгалтерия государственного учреждения 8

Комплекс готовых решений

Учет нефинансовых активов:

основных средств,

нематериальных активов,

Слайд 25Учет санкционирования расходов

Регистрация и учет полученных лимитов бюджетных обязательств, ассигнований, предельных объемов

Учет санкционирования расходов

Регистрация и учет полученных лимитов бюджетных обязательств, ассигнований, предельных объемов

Слайд 26Учет санкционирования расходов

Предусмотрены ввод и хранение плановых (прогнозных) показателей поступлений и выбытий:

показателей

Учет санкционирования расходов

Предусмотрены ввод и хранение плановых (прогнозных) показателей поступлений и выбытий:

показателей

Слайд 27Учет санкционирования расходов

Контроль принятия обязательств в пределах

лимитов бюджетных обязательств, сметных (плановых)

Учет санкционирования расходов

Контроль принятия обязательств в пределах лимитов бюджетных обязательств, сметных (плановых)

Слайд 28Учет санкционирования расходов

Перенос показателей по соответствующим

аналитическим счетам санкционирования расходов, сформированных в

Учет санкционирования расходов

Перенос показателей по соответствующим аналитическим счетам санкционирования расходов, сформированных в

Слайд 29Учет операций доведения бюджетных данных и кассового исполнения

В программе предусмотрены оформление, печать,

Учет операций доведения бюджетных данных и кассового исполнения

В программе предусмотрены оформление, печать,

Слайд 30Учет операций доведения бюджетных данных и кассового исполнения

Также поддерживаются основные предыдущие форматы

Учет операций доведения бюджетных данных и кассового исполнения

Также поддерживаются основные предыдущие форматы

Слайд 31Учет операций доведения бюджетных данных и кассового исполнения

Предусмотрена загрузка в электронном виде

Учет операций доведения бюджетных данных и кассового исполнения

Предусмотрена загрузка в электронном виде

Слайд 32Учет наличных денежных средств и денежных документов

Реализован Порядок ведения кассовых операций

Учет наличных денежных средств и денежных документов

Реализован Порядок ведения кассовых операций

Слайд 33Учет наличных денежных средств и денежных документов

Предусмотрено получение информации

по движению

Учет наличных денежных средств и денежных документов

Предусмотрено получение информации по движению

Слайд 34Учет нефинансовых активов

Учет нефинансовых активов ведется по номенклатуре, инвентарным объектам, материально

Учет нефинансовых активов

Учет нефинансовых активов ведется по номенклатуре, инвентарным объектам, материально

Слайд 35Учет нефинансовых активов

Реализованы все особенности учета нефинансовых активов (НФА) – предварительная

Учет нефинансовых активов

Реализованы все особенности учета нефинансовых активов (НФА) – предварительная

Слайд 36Учет продуктов питания

Ведение перечней продуктов питания, полуфабрикатов

и блюд из них, списков

Учет продуктов питания

Ведение перечней продуктов питания, полуфабрикатов и блюд из них, списков

Слайд 37Учет производства

Подсистема позволяет:

вести список готовой продукции;

устанавливать для номенклатуры продукции несколько типов

Учет производства

Подсистема позволяет:

вести список готовой продукции;

устанавливать для номенклатуры продукции несколько типов

Слайд 38Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками учитываются в

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками учитываются в

Слайд 39Учет расчетов по заработной плате, стипендиям и денежному довольствию

Данные по начислению заработной

Учет расчетов по заработной плате, стипендиям и денежному довольствию

Данные по начислению заработной

Слайд 40Учет расчетов с подотчетными лицами

Аналитический учет расчетов с подотчетными лицами ведется по

Учет расчетов с подотчетными лицами

Аналитический учет расчетов с подотчетными лицами ведется по

Слайд 41Учет расчетов с покупателями и заказчиками

Автоматизированы операции начисления дебиторской задолженности по

Учет расчетов с покупателями и заказчиками

Автоматизированы операции начисления дебиторской задолженности по

Слайд 42Формирование отчетности

Регистры учета, стандартные и специализированные

отчеты имеют широкие возможности группировки,

Формирование отчетности

Регистры учета, стандартные и специализированные отчеты имеют широкие возможности группировки,

Деловая графика MS Exel

Деловая графика MS Exel Абдоминальный болевой синдром

Абдоминальный болевой синдром Через 45 лет из безвестности

Через 45 лет из безвестности powerpointbase.com-820

powerpointbase.com-820 Он сказал: «Поехали!»

Он сказал: «Поехали!» Группа Компаний ИНТЕХ – проектирование и монтаж инженерных систем и сетей

Группа Компаний ИНТЕХ – проектирование и монтаж инженерных систем и сетей Мотивация персонала сети дилерских центров

Мотивация персонала сети дилерских центров Класс олимпийского резерва 4 «Н»

Класс олимпийского резерва 4 «Н» Дневник прицесы. Джиндер Бела Кэс

Дневник прицесы. Джиндер Бела Кэс Исследования озера Байкал в рамках Байкальского нейтринного проекта

Исследования озера Байкал в рамках Байкальского нейтринного проекта Конструкция IF

Конструкция IF 7b88a4a7a1f30e5f

7b88a4a7a1f30e5f Клуб Центр Шаолинь Федерации Шаолиньских боевых искусств

Клуб Центр Шаолинь Федерации Шаолиньских боевых искусств 25 ЛЕТ НА РЫНКЕ SCADA СИСТЕМ

25 ЛЕТ НА РЫНКЕ SCADA СИСТЕМ В гостях у Осени…

В гостях у Осени… Святые места Воронежа

Святые места Воронежа Поддержать, Подбодрить, Поднять самооценку школьника на ступеньку выше, Подстегнуть его интерес к знаниям, Подкрепить достигнутые

Поддержать, Подбодрить, Поднять самооценку школьника на ступеньку выше, Подстегнуть его интерес к знаниям, Подкрепить достигнутые Плюс

Плюс ЛАБОРАТОРИЯ ПРИРОДЫ

ЛАБОРАТОРИЯ ПРИРОДЫ Что такое Масленица и как ее праздновать?

Что такое Масленица и как ее праздновать? prezentatsiya_testy

prezentatsiya_testy Самые популярные домашние растения, которые опасны для здоровья

Самые популярные домашние растения, которые опасны для здоровья Postanovka

Postanovka Вкусившая Познания, Добра и Зла

Вкусившая Познания, Добра и Зла Путешествие в мир природы и мир поэзии

Путешествие в мир природы и мир поэзии химия

химия Основы государства и права

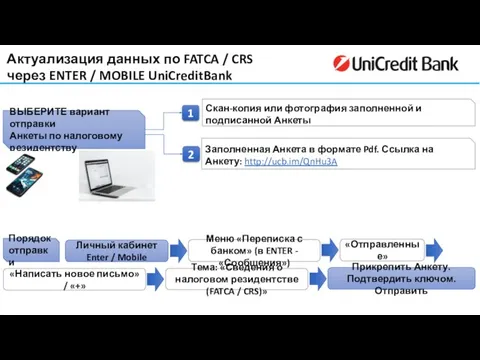

Основы государства и права Памятка по направлению данных о налоговом резидентстве UniCreditBank

Памятка по направлению данных о налоговом резидентстве UniCreditBank