- 2011 год : Сдержанность вопреки искушениям Ильяшенко Павел. - презентация

Содержание

- 2. Что определяет динамику рынков в среднесрочном периоде? Изменение потоков движения институциональных денег в ответ на пересмотр

- 3. Что нужно для правильного позиционирования в среднесрочном периоде? Определить во что верит консенсус и в чем

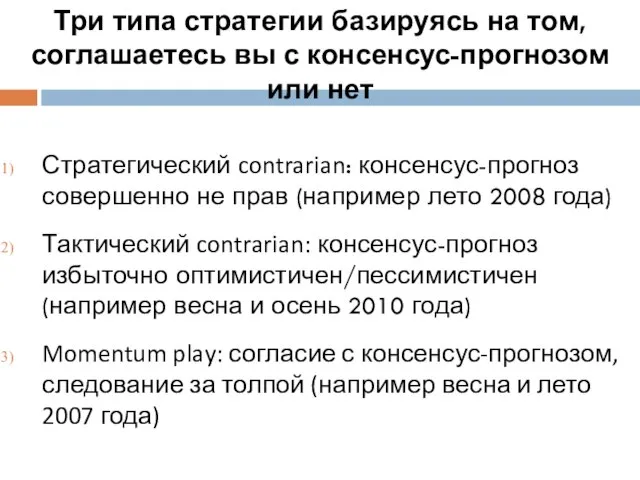

- 4. Три типа стратегии базируясь на том, соглашаетесь вы с консенсус-прогнозом или нет Стратегический contrarian: консенсус-прогноз совершенно

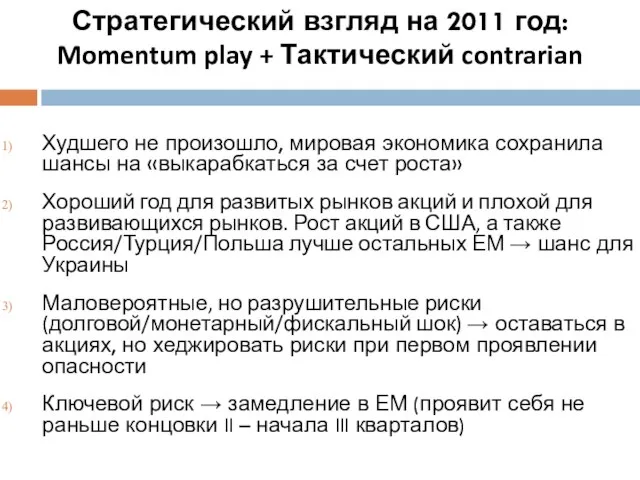

- 5. Стратегический взгляд на 2011 год: Momentum play + Тактический contrarian Худшего не произошло, мировая экономика сохранила

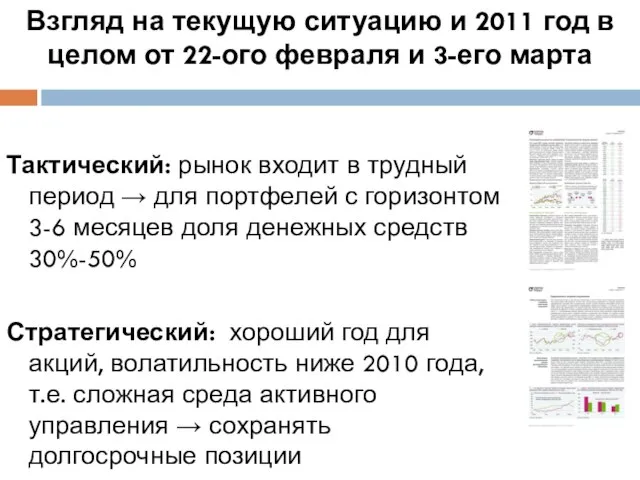

- 6. Взгляд на текущую ситуацию и 2011 год в целом от 22-ого февраля и 3-его марта Тактический:

- 7. Эволюция консенсус-прогноза роста экономики США: оптимизм-пессиммизм-оптимизм

- 8. Целевой уровень консенсус-прогноза для Индекса S&P 500 – 1400 пунктов (1350-1550)

- 9. Консенсус чаще прав, чем не прав. С точки зрения консенсус-прогноза текущее снижение рынков – возможность для

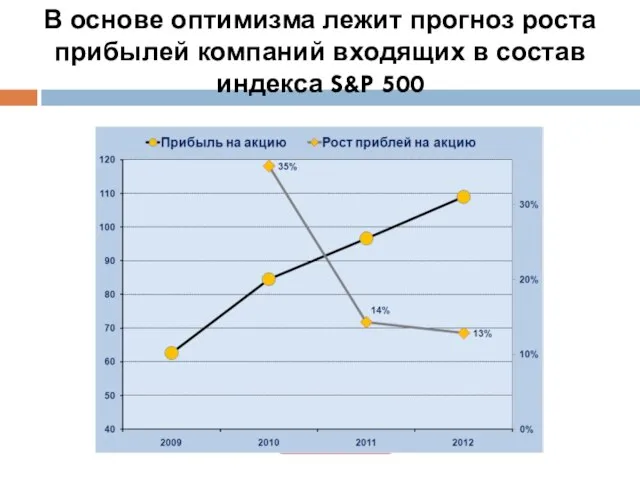

- 10. В основе оптимизма лежит прогноз роста прибылей компаний входящих в состав индекса S&P 500

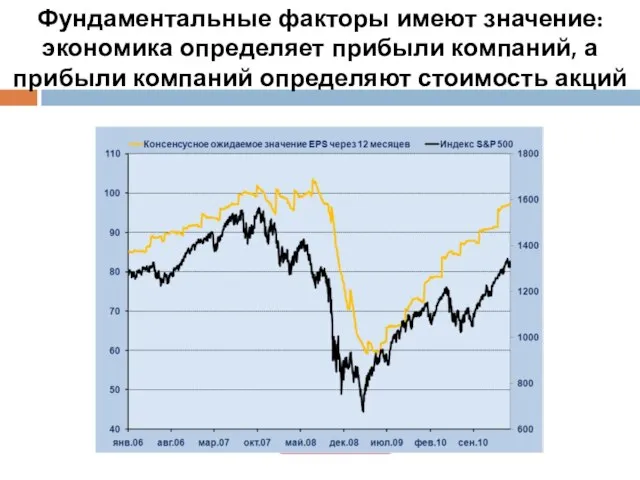

- 11. Фундаментальные факторы имеют значение: экономика определяет прибыли компаний, а прибыли компаний определяют стоимость акций

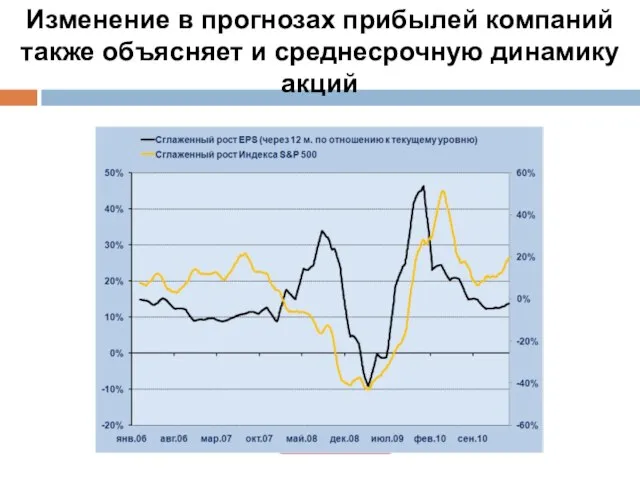

- 12. Изменение в прогнозах прибылей компаний также объясняет и среднесрочную динамику акций

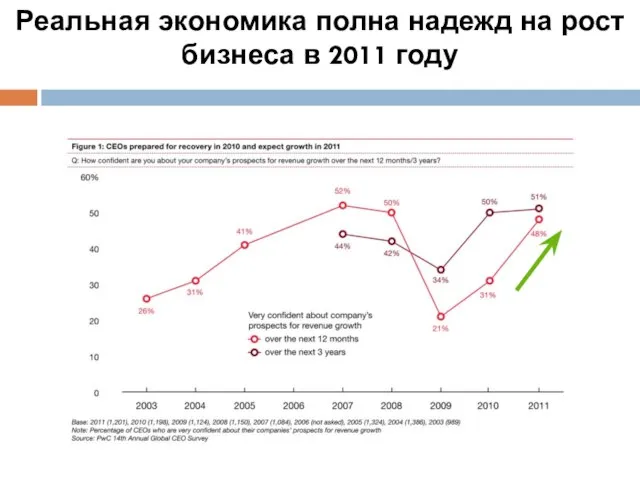

- 13. Реальная экономика полна надежд на рост бизнеса в 2011 году

- 14. .. но источник оптимизма лежит в расширении бизнеса в странах с развивающейся экономикой

- 15. Рост прибылей компаний из списка S&P 500 в 2010 году был сбалансирован по секторам экономики

- 16. В 2011 году 51% прироста прибыли компаний S&P 500 ожидается от секторов полностью зависимых от ЕМ

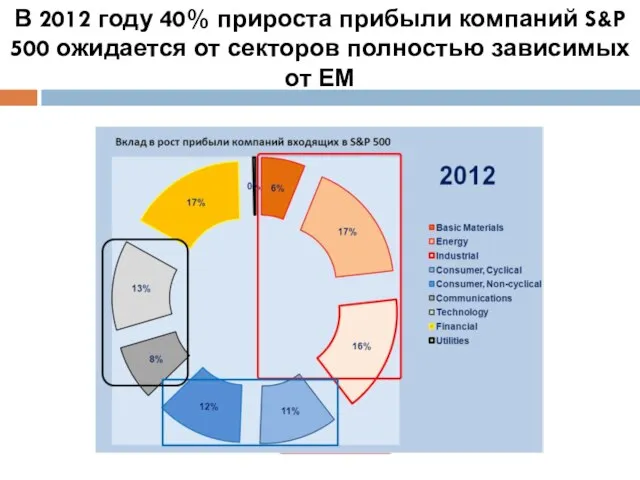

- 17. В 2012 году 40% прироста прибыли компаний S&P 500 ожидается от секторов полностью зависимых от ЕМ

- 18. Реальный ВВП в ЕМ уже существенно выше потенциальных уровней

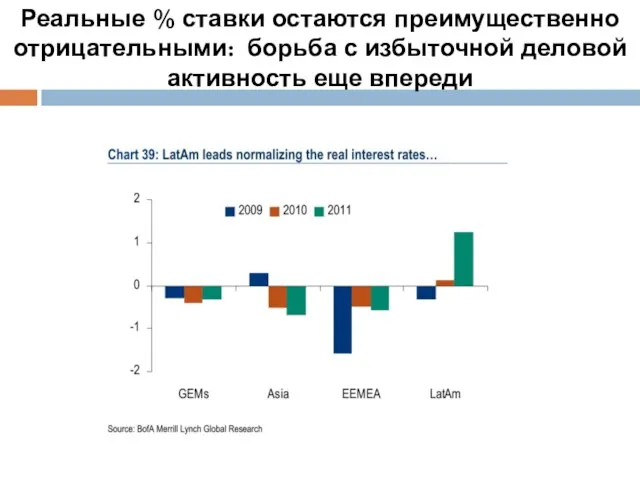

- 19. Реальные % ставки остаются преимущественно отрицательными: борьба с избыточной деловой активность еще впереди

- 20. Риск меньшего роста прибылей из-за ужесточения экономической политики и замедления экономики ЕМ Многие ЕМ близки к

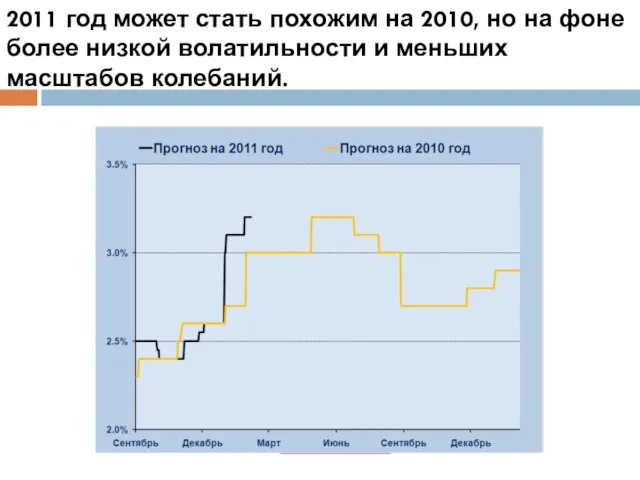

- 21. 2011 год может стать похожим на 2010, но на фоне более низкой волатильности и меньших масштабов

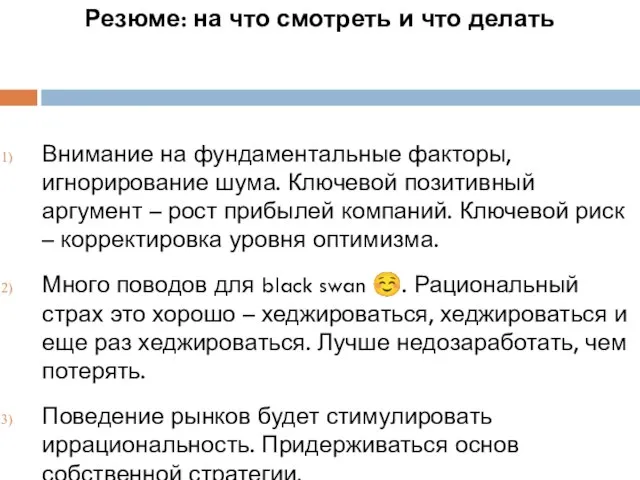

- 22. Резюме: на что смотреть и что делать Внимание на фундаментальные факторы, игнорирование шума. Ключевой позитивный аргумент

- 24. Скачать презентацию

Слайд 2Что определяет динамику рынков в среднесрочном периоде?

Изменение потоков движения институциональных денег в

Что определяет динамику рынков в среднесрочном периоде?

Изменение потоков движения институциональных денег в

Слайд 3Что нужно для правильного позиционирования в среднесрочном периоде?

Определить во что верит консенсус

Что нужно для правильного позиционирования в среднесрочном периоде?

Определить во что верит консенсус

Слайд 4Три типа стратегии базируясь на том, соглашаетесь вы с консенсус-прогнозом или нет

Стратегический

Три типа стратегии базируясь на том, соглашаетесь вы с консенсус-прогнозом или нет

Стратегический

Слайд 5Стратегический взгляд на 2011 год:

Momentum play + Тактический contrarian

Худшего не

Стратегический взгляд на 2011 год:

Momentum play + Тактический contrarian

Худшего не

Слайд 6Взгляд на текущую ситуацию и 2011 год в целом от 22-ого февраля

Взгляд на текущую ситуацию и 2011 год в целом от 22-ого февраля

Слайд 7Эволюция консенсус-прогноза роста экономики США: оптимизм-пессиммизм-оптимизм

Эволюция консенсус-прогноза роста экономики США: оптимизм-пессиммизм-оптимизм

Слайд 8Целевой уровень консенсус-прогноза для Индекса S&P 500 – 1400 пунктов (1350-1550)

Целевой уровень консенсус-прогноза для Индекса S&P 500 – 1400 пунктов (1350-1550)

Слайд 9Консенсус чаще прав, чем не прав. С точки зрения консенсус-прогноза текущее снижение

Консенсус чаще прав, чем не прав. С точки зрения консенсус-прогноза текущее снижение

Слайд 10В основе оптимизма лежит прогноз роста прибылей компаний входящих в состав индекса

В основе оптимизма лежит прогноз роста прибылей компаний входящих в состав индекса

Слайд 11Фундаментальные факторы имеют значение: экономика определяет прибыли компаний, а прибыли компаний определяют

Фундаментальные факторы имеют значение: экономика определяет прибыли компаний, а прибыли компаний определяют

Слайд 12Изменение в прогнозах прибылей компаний также объясняет и среднесрочную динамику акций

Изменение в прогнозах прибылей компаний также объясняет и среднесрочную динамику акций

Слайд 13Реальная экономика полна надежд на рост бизнеса в 2011 году

Реальная экономика полна надежд на рост бизнеса в 2011 году

Слайд 14.. но источник оптимизма лежит в расширении бизнеса в странах с развивающейся

.. но источник оптимизма лежит в расширении бизнеса в странах с развивающейся

Слайд 15Рост прибылей компаний из списка S&P 500 в 2010 году был сбалансирован

Рост прибылей компаний из списка S&P 500 в 2010 году был сбалансирован

Слайд 16В 2011 году 51% прироста прибыли компаний S&P 500 ожидается от секторов

В 2011 году 51% прироста прибыли компаний S&P 500 ожидается от секторов

Слайд 17В 2012 году 40% прироста прибыли компаний S&P 500 ожидается от секторов

В 2012 году 40% прироста прибыли компаний S&P 500 ожидается от секторов

Слайд 18Реальный ВВП в ЕМ уже существенно выше потенциальных уровней

Реальный ВВП в ЕМ уже существенно выше потенциальных уровней

Слайд 19Реальные % ставки остаются преимущественно отрицательными: борьба с избыточной деловой активность еще

Реальные % ставки остаются преимущественно отрицательными: борьба с избыточной деловой активность еще

Слайд 20Риск меньшего роста прибылей из-за ужесточения экономической политики и замедления экономики ЕМ

Многие

Риск меньшего роста прибылей из-за ужесточения экономической политики и замедления экономики ЕМ

Многие

Слайд 212011 год может стать похожим на 2010, но на фоне более низкой

2011 год может стать похожим на 2010, но на фоне более низкой

Слайд 22Резюме: на что смотреть и что делать

Внимание на фундаментальные факторы, игнорирование шума.

Резюме: на что смотреть и что делать

Внимание на фундаментальные факторы, игнорирование шума.

Способы размножения животных. Оплодотворение

Способы размножения животных. Оплодотворение 129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:

129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:  Волшебная сила энергии

Волшебная сила энергии « Древнейший Рим»

« Древнейший Рим» Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте

Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте Презентація(1)(1)

Презентація(1)(1) Освещение. Свет и тень

Освещение. Свет и тень Средства обучения

Средства обучения Выставка объединения Умелая иголочка

Выставка объединения Умелая иголочка Арт фестиваль All is Art. Проект

Арт фестиваль All is Art. Проект Реформы М М Сперанского

Реформы М М Сперанского Описание системы работы

Описание системы работы Разработка и презентация проектов ОФО-1

Разработка и презентация проектов ОФО-1 Эстафета олимпийского огня в Перми 2014 г

Эстафета олимпийского огня в Перми 2014 г Презентация-1 (1)

Презентация-1 (1) English language

English language  Проектная и учебно-исследовательская деятельность учащихся

Проектная и учебно-исследовательская деятельность учащихся Живой уголок

Живой уголок Медиапроект

Медиапроект Великие географические путешественники и их открытия

Великие географические путешественники и их открытия Форменные элементы крови

Форменные элементы крови Презентация на тему Архитектура барокко

Презентация на тему Архитектура барокко  Общее понятие контроля

Общее понятие контроля Устройство храма

Устройство храма Психологические законы

Психологические законы Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Презентация на тему Оман

Презентация на тему Оман  Набережные Челны - город экономического роста

Набережные Челны - город экономического роста