- 5_Upravlencheskii_774_uchet_kak_instrument_prinyatia_upravlencheskikh_reshenii_774

Содержание

- 2. Классификация затрат по отношению к объему производства (уровню деловой активности) Переменные затраты возрастают или уменьшаются пропорционально

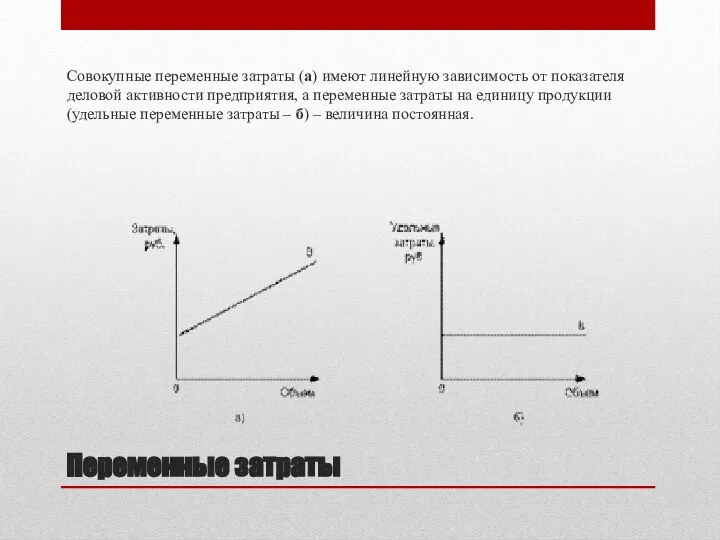

- 3. Переменные затраты Совокупные переменные затраты (а) имеют линейную зависимость от показателя деловой активности предприятия, а переменные

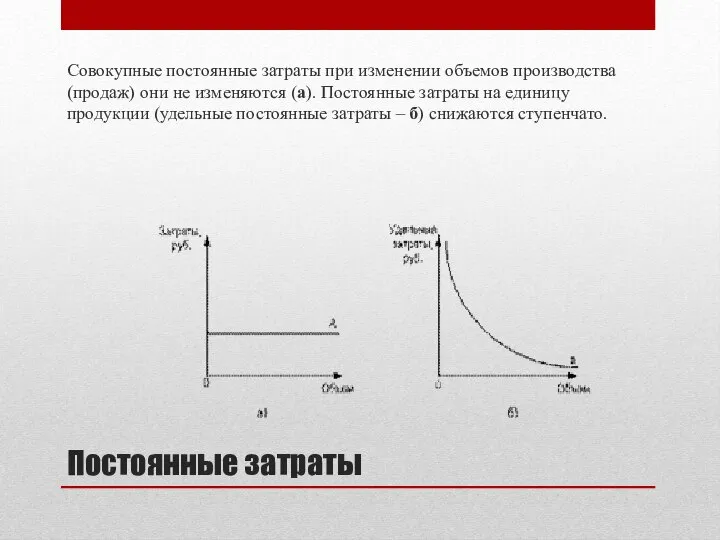

- 4. Постоянные затраты Совокупные постоянные затраты при изменении объемов производства (продаж) они не изменяются (а). Постоянные затраты

- 5. Стоит ли принимать такое решение? Предприятие производит калькуляторы и продает их оптом по цене 200 руб.

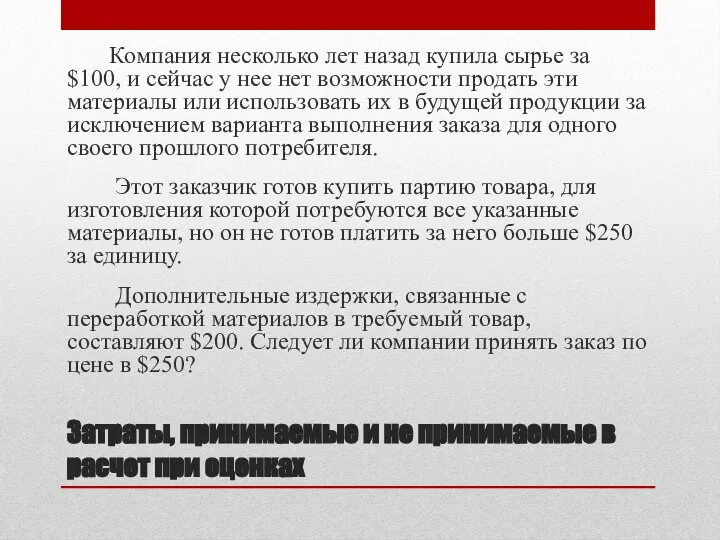

- 6. Затраты, принимаемые и не принимаемые в расчет при оценках Компания несколько лет назад купила сырье за

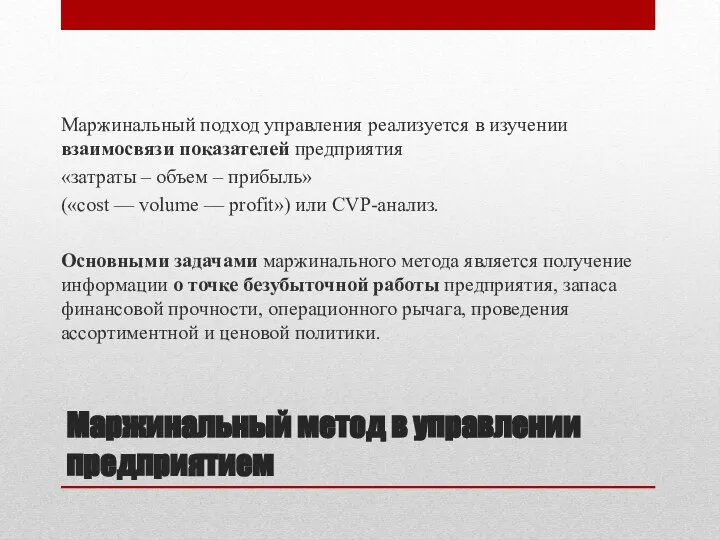

- 7. Маржинальный метод в управлении предприятием Маржинальный подход управления реализуется в изучении взаимосвязи показателей предприятия «затраты –

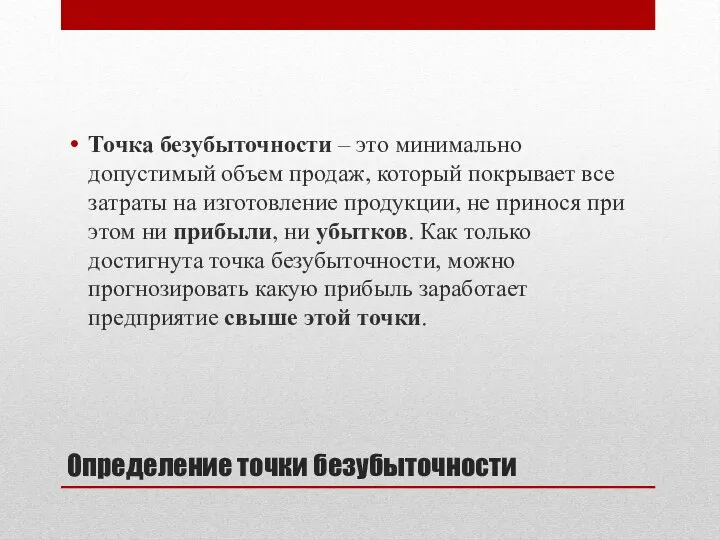

- 8. Определение точки безубыточности Точка безубыточности – это минимально допустимый объем продаж, который покрывает все затраты на

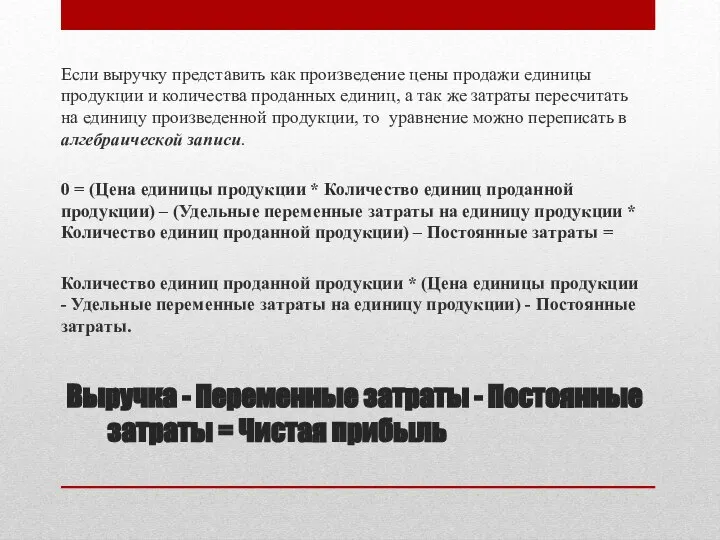

- 9. Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль Если выручку представить как произведение цены

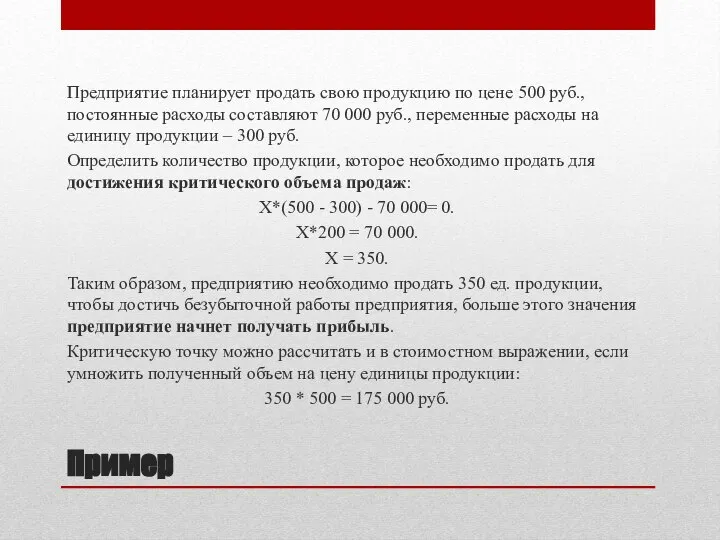

- 10. Пример Предприятие планирует продать свою продукцию по цене 500 руб., постоянные расходы составляют 70 000 руб.,

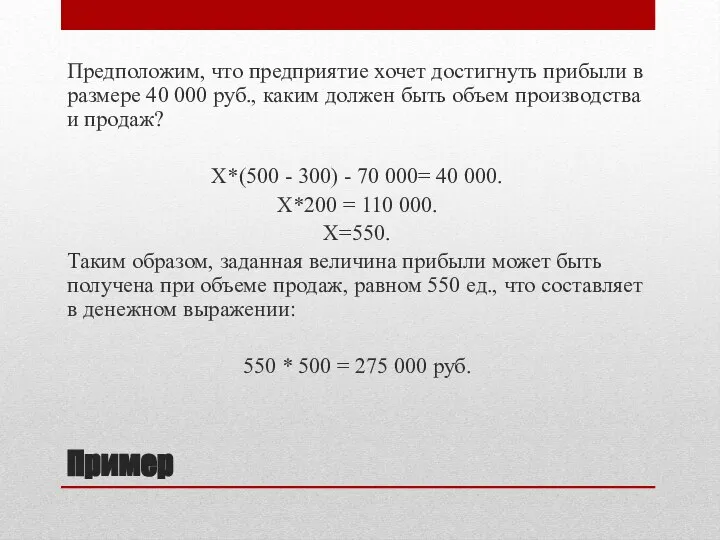

- 11. Пример Предположим, что предприятие хочет достигнуть прибыли в размере 40 000 руб., каким должен быть объем

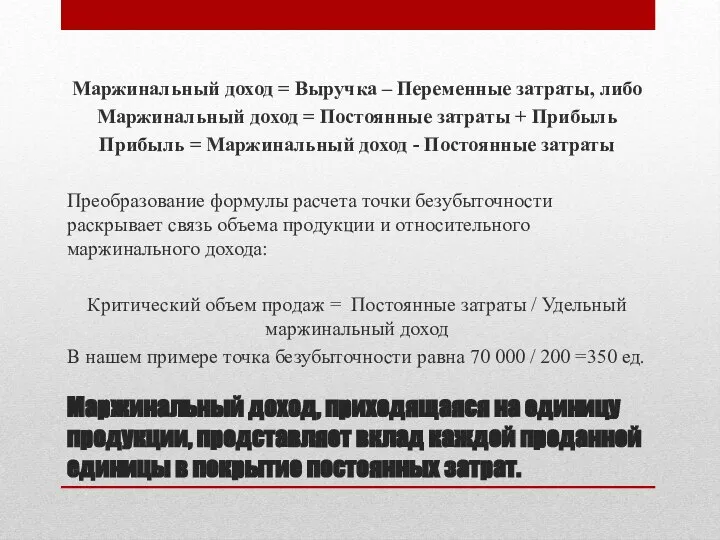

- 12. Маржинальный доход, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат. Маржинальный

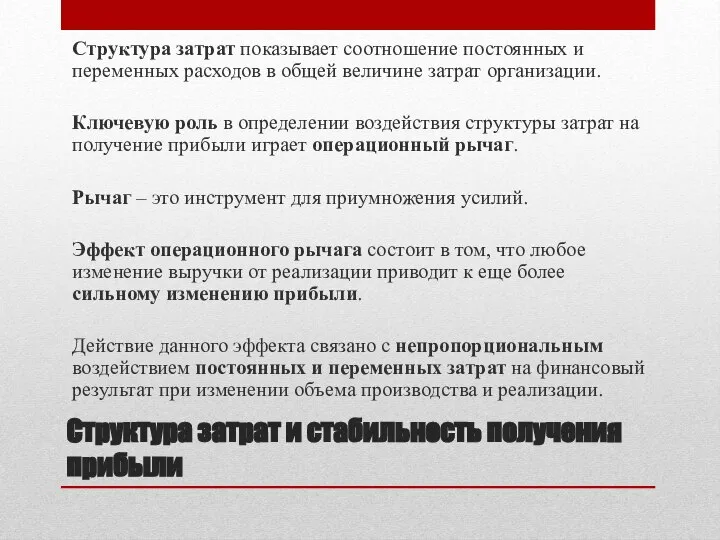

- 13. Структура затрат и стабильность получения прибыли Структура затрат показывает соотношение постоянных и переменных расходов в общей

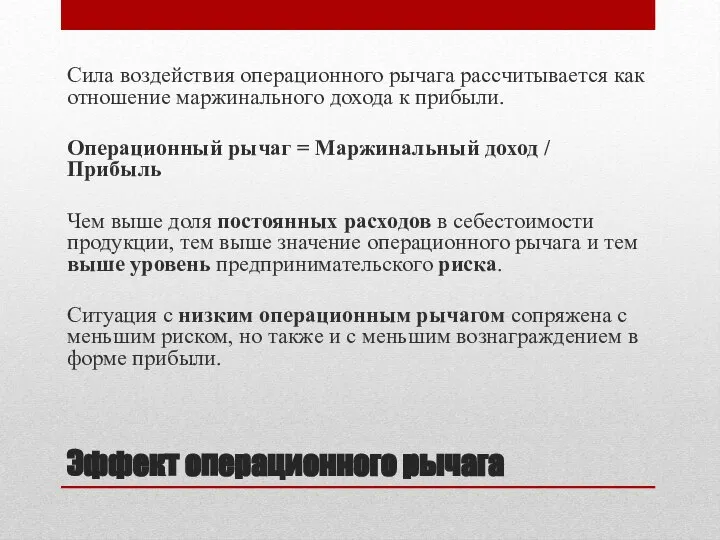

- 14. Эффект операционного рычага Сила воздействия операционного рычага рассчитывается как отношение маржинального дохода к прибыли. Операционный рычаг

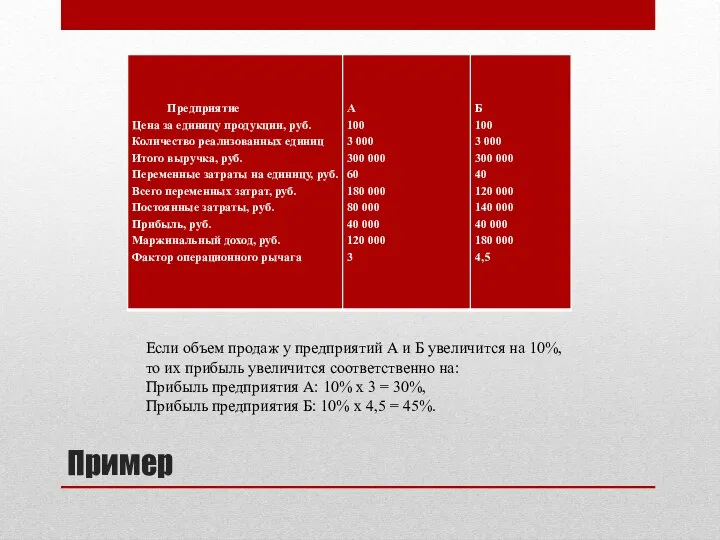

- 15. Пример Если объем продаж у предприятий А и Б увеличится на 10%, то их прибыль увеличится

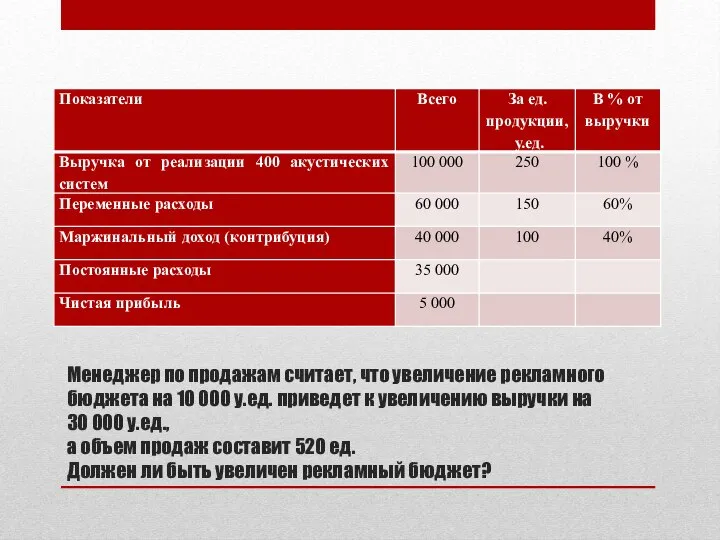

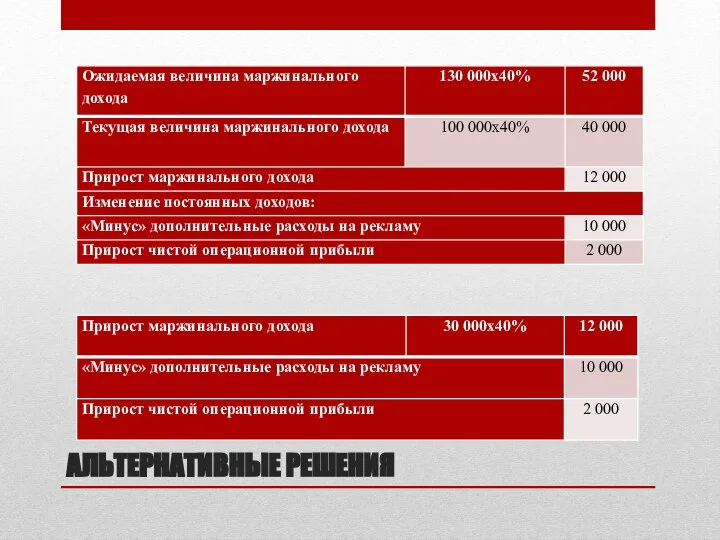

- 16. Менеджер по продажам считает, что увеличение рекламного бюджета на 10 000 у.ед. приведет к увеличению выручки

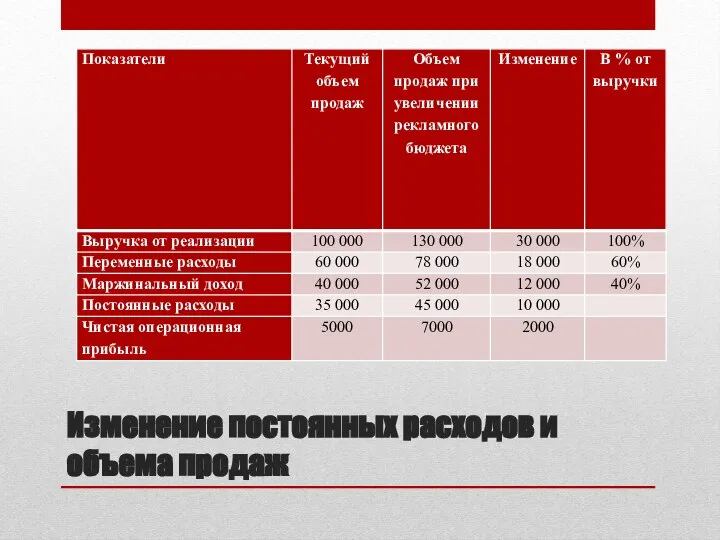

- 17. Изменение постоянных расходов и объема продаж

- 18. АЛЬТЕРНАТИВНЫЕ РЕШЕНИЯ

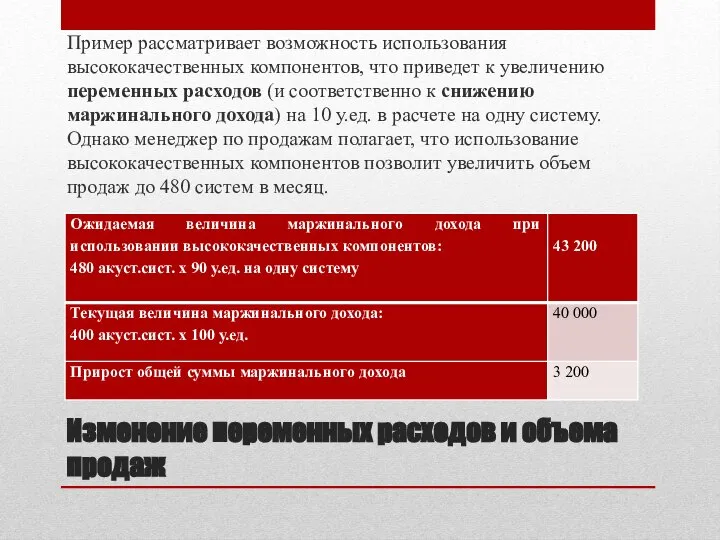

- 19. Изменение переменных расходов и объема продаж Пример рассматривает возможность использования высококачественных компонентов, что приведет к увеличению

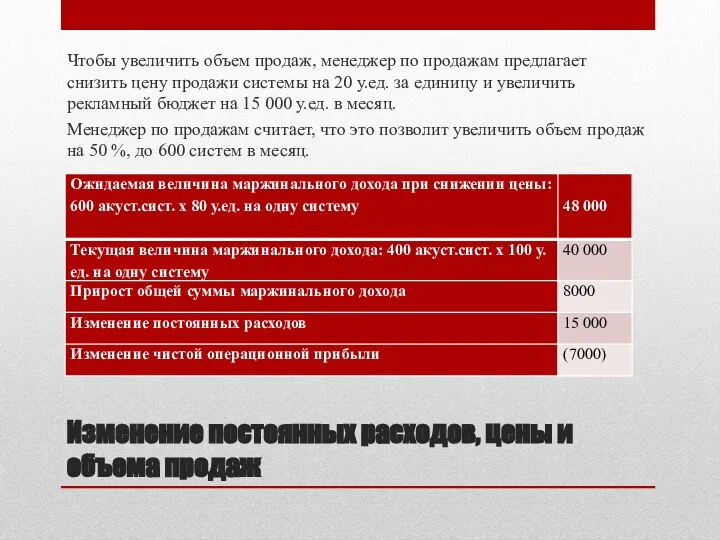

- 20. Изменение постоянных расходов, цены и объема продаж Чтобы увеличить объем продаж, менеджер по продажам предлагает снизить

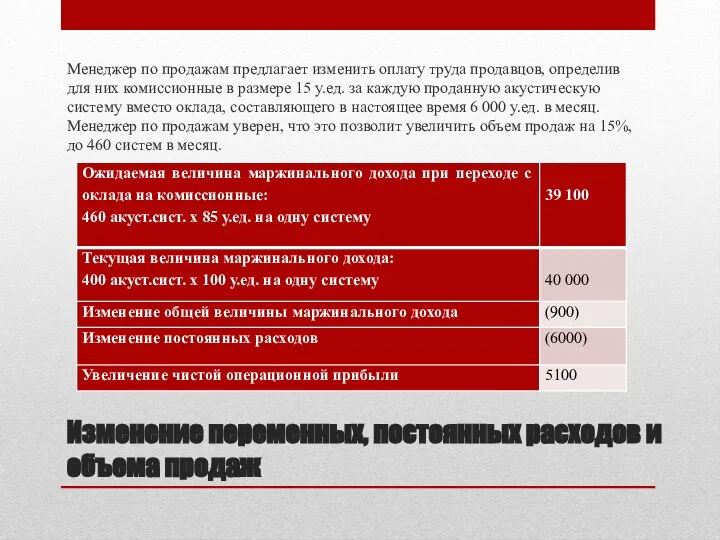

- 21. Изменение переменных, постоянных расходов и объема продаж Менеджер по продажам предлагает изменить оплату труда продавцов, определив

- 23. Скачать презентацию

Слайд 2Классификация затрат по отношению к объему производства (уровню деловой активности)

Переменные затраты возрастают

Классификация затрат по отношению к объему производства (уровню деловой активности)

Переменные затраты возрастают

Слайд 3Переменные затраты

Совокупные переменные затраты (а) имеют линейную зависимость от показателя деловой активности

Переменные затраты

Совокупные переменные затраты (а) имеют линейную зависимость от показателя деловой активности

Слайд 4Постоянные затраты

Совокупные постоянные затраты при изменении объемов производства (продаж) они не изменяются

Постоянные затраты

Совокупные постоянные затраты при изменении объемов производства (продаж) они не изменяются

Слайд 5Стоит ли принимать такое решение?

Предприятие производит калькуляторы и продает их оптом по

Стоит ли принимать такое решение?

Предприятие производит калькуляторы и продает их оптом по

Слайд 6Затраты, принимаемые и не принимаемые в расчет при оценках

Компания несколько лет назад

Затраты, принимаемые и не принимаемые в расчет при оценках

Компания несколько лет назад

Слайд 7Маржинальный метод в управлении предприятием

Маржинальный подход управления реализуется в изучении взаимосвязи показателей

Маржинальный метод в управлении предприятием

Маржинальный подход управления реализуется в изучении взаимосвязи показателей

Слайд 8Определение точки безубыточности

Точка безубыточности – это минимально допустимый объем продаж, который покрывает

Определение точки безубыточности

Точка безубыточности – это минимально допустимый объем продаж, который покрывает

Слайд 9Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль

Если выручку представить

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль

Если выручку представить

Слайд 10Пример

Предприятие планирует продать свою продукцию по цене 500 руб., постоянные расходы составляют

Пример

Предприятие планирует продать свою продукцию по цене 500 руб., постоянные расходы составляют

Слайд 11Пример

Предположим, что предприятие хочет достигнуть прибыли в размере 40 000 руб., каким

Пример

Предположим, что предприятие хочет достигнуть прибыли в размере 40 000 руб., каким

Слайд 12Маржинальный доход, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в

Маржинальный доход, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в

Слайд 13Структура затрат и стабильность получения прибыли

Структура затрат показывает соотношение постоянных и переменных

Структура затрат и стабильность получения прибыли

Структура затрат показывает соотношение постоянных и переменных

Слайд 14Эффект операционного рычага

Сила воздействия операционного рычага рассчитывается как отношение маржинального дохода

Эффект операционного рычага

Сила воздействия операционного рычага рассчитывается как отношение маржинального дохода

Слайд 15Пример

Если объем продаж у предприятий А и Б увеличится на 10%, то

Пример

Если объем продаж у предприятий А и Б увеличится на 10%, то

Слайд 16Менеджер по продажам считает, что увеличение рекламного бюджета на 10 000 у.ед. приведет

Менеджер по продажам считает, что увеличение рекламного бюджета на 10 000 у.ед. приведет

Слайд 17

Изменение постоянных расходов и объема продаж

Изменение постоянных расходов и объема продаж

Слайд 18АЛЬТЕРНАТИВНЫЕ РЕШЕНИЯ

АЛЬТЕРНАТИВНЫЕ РЕШЕНИЯ

Слайд 19Изменение переменных расходов и объема продаж

Пример рассматривает возможность использования высококачественных компонентов, что

Изменение переменных расходов и объема продаж

Пример рассматривает возможность использования высококачественных компонентов, что

Слайд 20Изменение постоянных расходов, цены и объема продаж

Чтобы увеличить объем продаж, менеджер по

Изменение постоянных расходов, цены и объема продаж

Чтобы увеличить объем продаж, менеджер по

Слайд 21Изменение переменных, постоянных расходов и объема продаж

Менеджер по продажам предлагает изменить оплату

Изменение переменных, постоянных расходов и объема продаж

Менеджер по продажам предлагает изменить оплату

Бизнес-проект. Производство резиновой крошки

Бизнес-проект. Производство резиновой крошки Система работы учителя начальных классов по формированию основ сетевой культуры младших школьников

Система работы учителя начальных классов по формированию основ сетевой культуры младших школьников Диалог болгаш чугаа этикеди

Диалог болгаш чугаа этикеди Природно-ресурсный потенциал разных территорий

Природно-ресурсный потенциал разных территорий Система технического регулирования в строительстве

Система технического регулирования в строительстве Химическая связь

Химическая связь Современная реклама в интернете

Современная реклама в интернете Воронеж – город Воинской Славы

Воронеж – город Воинской Славы Unit 3 translation

Unit 3 translation Московский международный форум «Одарённые дети - 2012»

Московский международный форум «Одарённые дети - 2012» Известные художники об эпохе Петра I

Известные художники об эпохе Петра I Философско-методологические проблемы естествознания

Философско-методологические проблемы естествознания Новая коллекция ароматовАвгуст 2008

Новая коллекция ароматовАвгуст 2008 фирма смаил.ру представляет

фирма смаил.ру представляет И мы сохраним тебя, русская речь… Учитель русского языка и литературы Шевченко Л.В.

И мы сохраним тебя, русская речь… Учитель русского языка и литературы Шевченко Л.В. Прописи

Прописи Теоретические основы технологии развивающего обучения:

Теоретические основы технологии развивающего обучения: Мейоз у грибов

Мейоз у грибов  Уголок сказки

Уголок сказки FORTRAN

FORTRAN Эмоционально-смысловой метод И.Ю. Шехтера

Эмоционально-смысловой метод И.Ю. Шехтера Мероприятия

Мероприятия Дистанционное образование в России

Дистанционное образование в России Мониторинг нарушений закона о рекламе, в сфере радиорекламы

Мониторинг нарушений закона о рекламе, в сфере радиорекламы Альтернативные источники энергии Волгоградской области

Альтернативные источники энергии Волгоградской области Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Дидактические материалы к обобщающему уроку по курсу «ВОКРУГ ТЕБЯ – МИР…» АВТОР: Воронина Лариса Вячеславовна, учитель русского

Дидактические материалы к обобщающему уроку по курсу «ВОКРУГ ТЕБЯ – МИР…» АВТОР: Воронина Лариса Вячеславовна, учитель русского Гостиница на 50 мест

Гостиница на 50 мест