- 9af94cbf26f37dbf94980aec549d1e59

Содержание

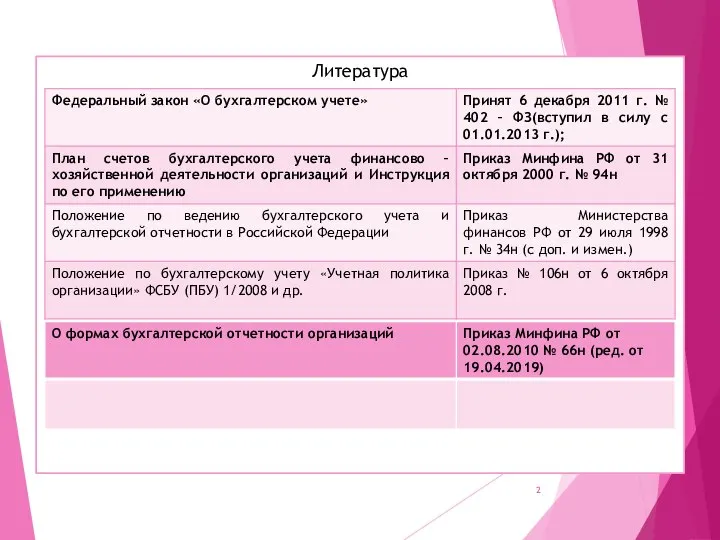

- 2. Литература

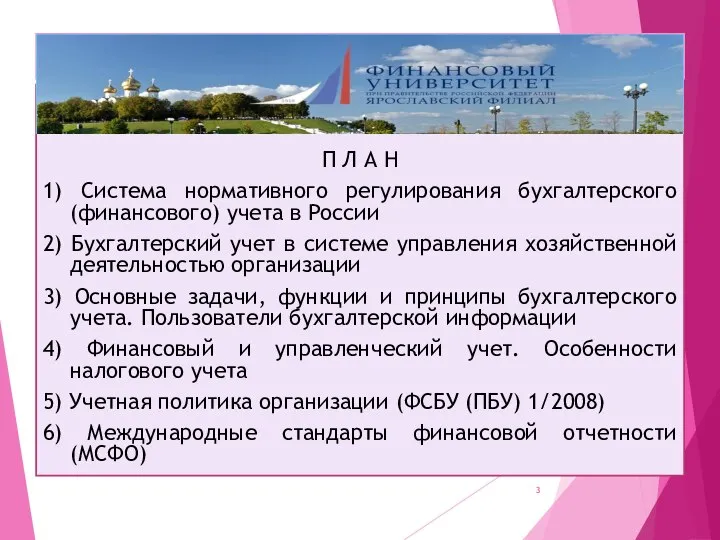

- 3. П Л А Н 1) Система нормативного регулирования бухгалтерского (финансового) учета в России 2) Бухгалтерский учет

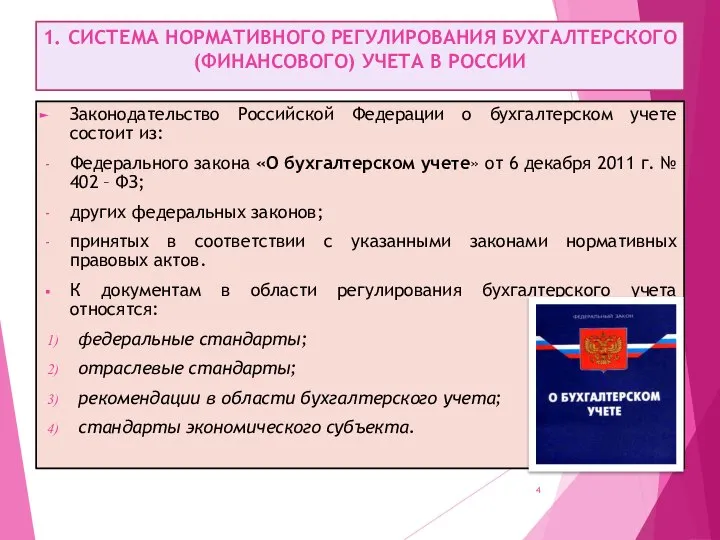

- 4. 1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ Законодательство Российской Федерации о бухгалтерском учете состоит

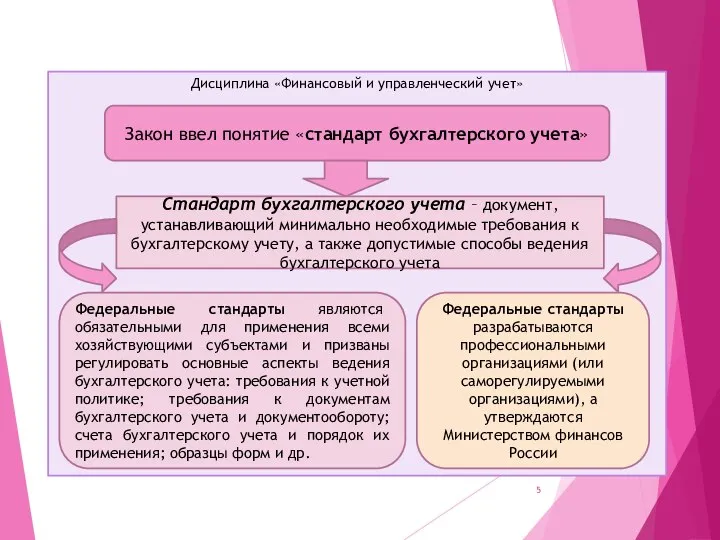

- 5. Дисциплина «Финансовый и управленческий учет» Закон ввел понятие «стандарт бухгалтерского учета» Стандарт бухгалтерского учета – документ,устанавливающий

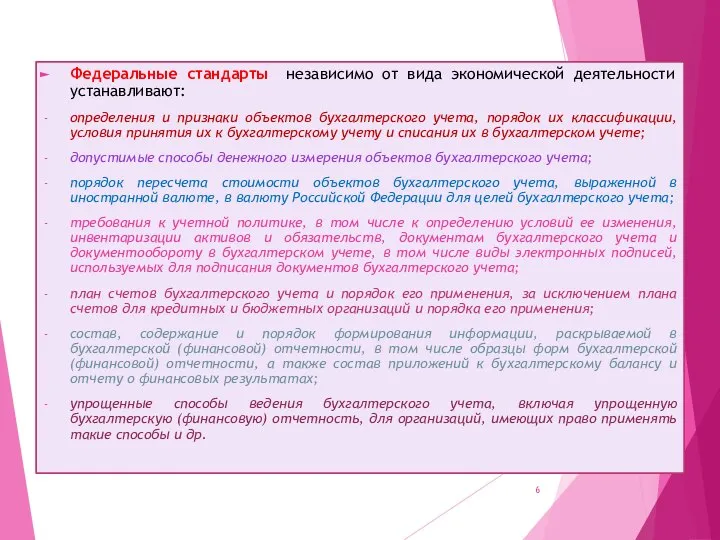

- 6. Федеральные стандарты независимо от вида экономической деятельности устанавливают: определения и признаки объектов бухгалтерского учета, порядок их

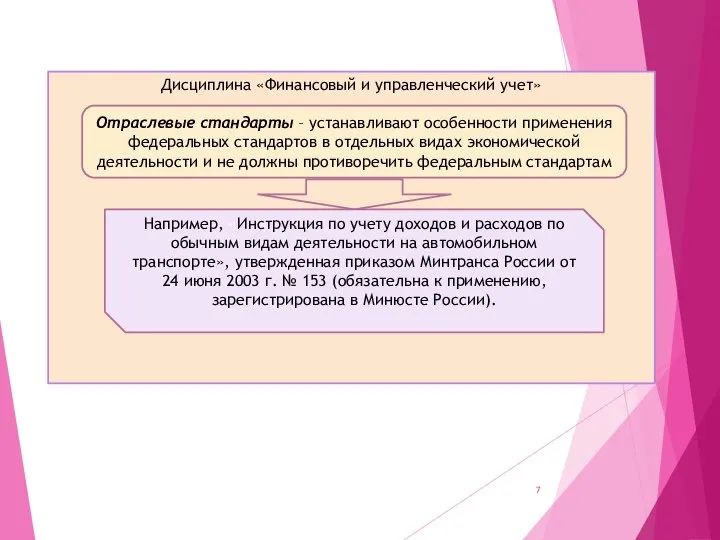

- 7. Дисциплина «Финансовый и управленческий учет» Отраслевые стандарты – устанавливают особенности применения федеральных стандартов в отдельных видах

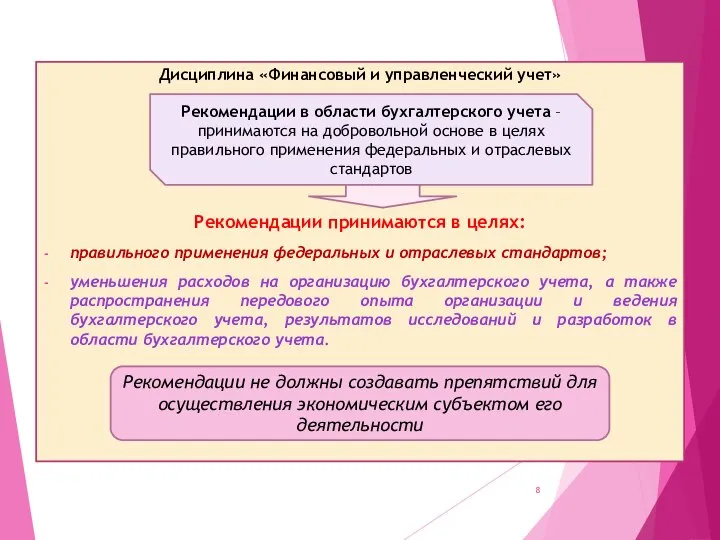

- 8. Дисциплина «Финансовый и управленческий учет» Рекомендации принимаются в целях: правильного применения федеральных и отраслевых стандартов; уменьшения

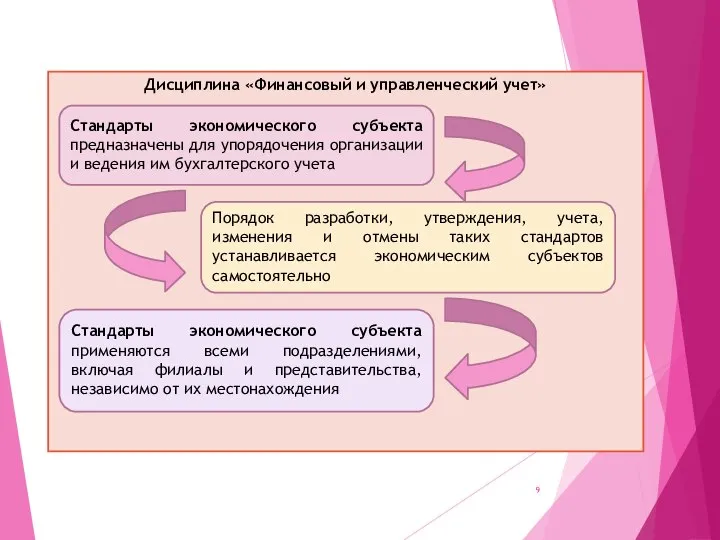

- 9. Дисциплина «Финансовый и управленческий учет» Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского

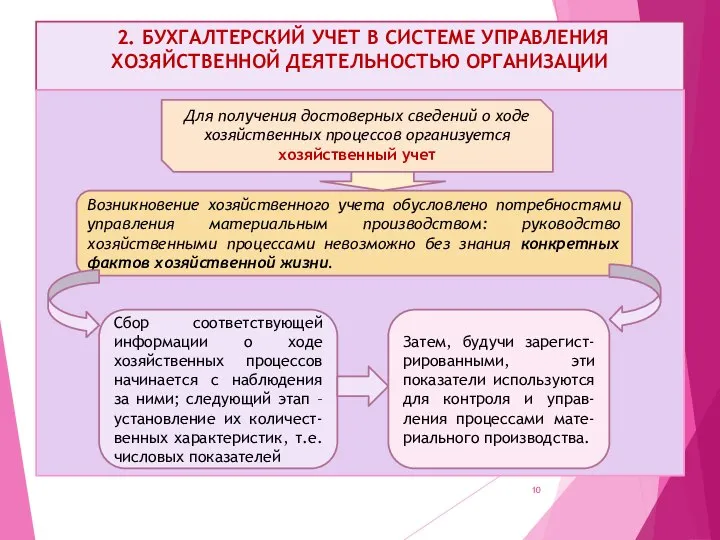

- 10. 2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ Для получения достоверных сведений о ходе хозяйственных

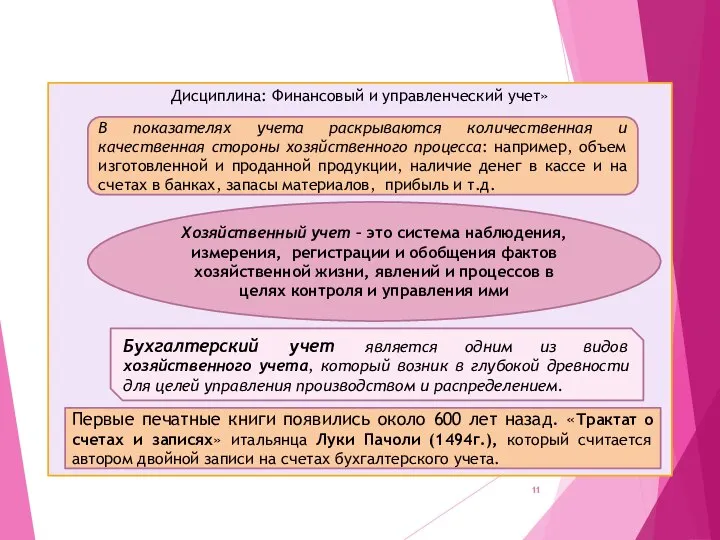

- 11. Дисциплина: Финансовый и управленческий учет» В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: например,

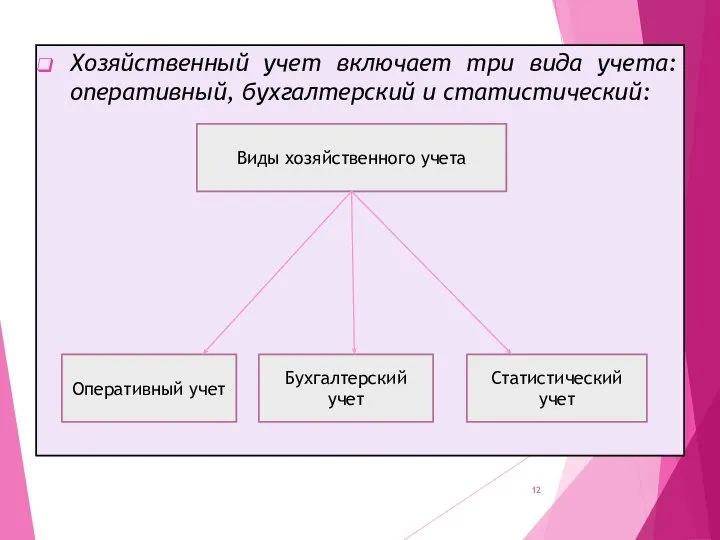

- 12. Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический: Виды хозяйственного учета Оперативный учет Бухгалтерский

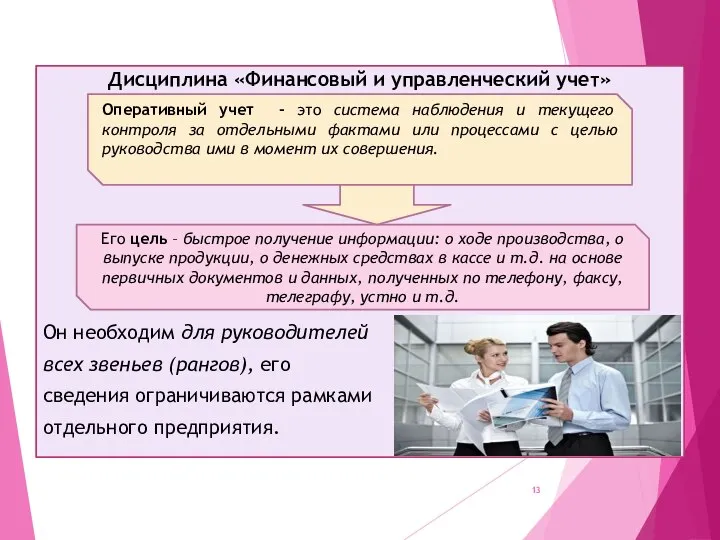

- 13. Дисциплина «Финансовый и управленческий учет» Он необходим для руководителей всех звеньев (рангов), его сведения ограничиваются рамками

- 14. Дисциплина «Финансовый и управленческий учет» В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от 6.12.2011 г.) сказано,

- 15. Дисциплина «Финансовый и управленческий учет» Статистический учет - отражает и обобщает массовые явления и их закономерности

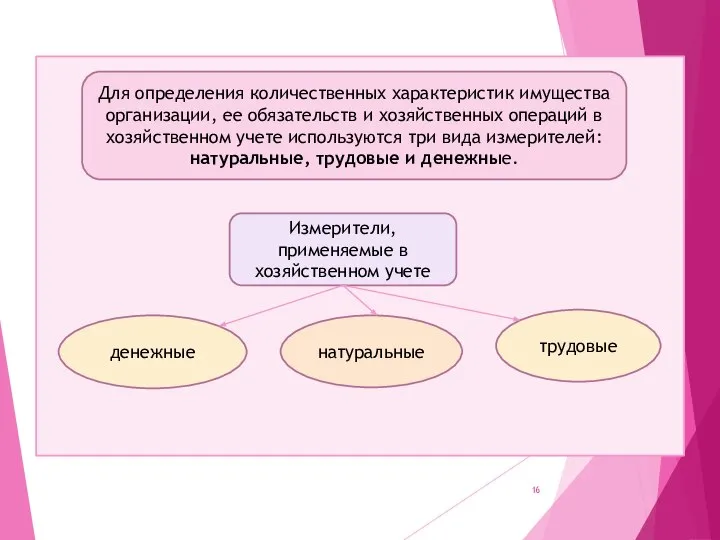

- 16. Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций в хозяйственном учете используются три

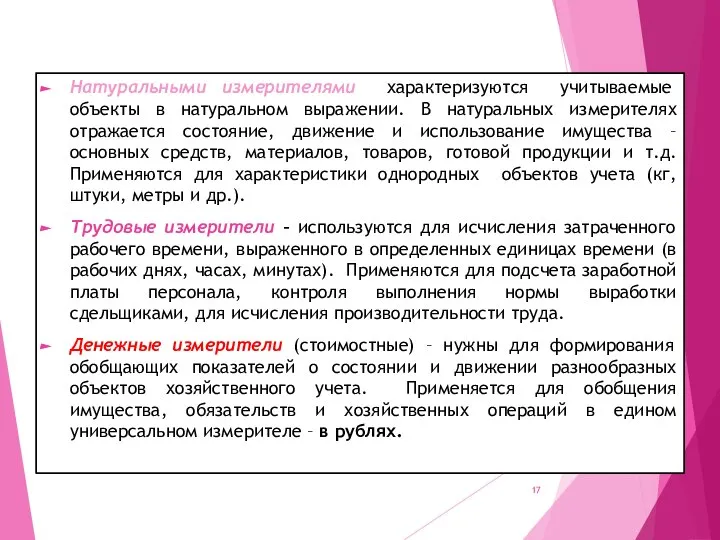

- 17. Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается состояние, движение и использование

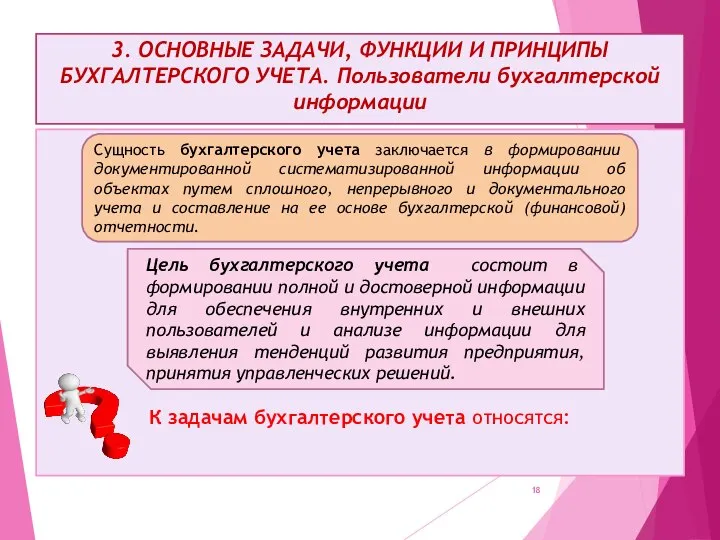

- 18. 3. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации К задачам бухгалтерского учета относятся:

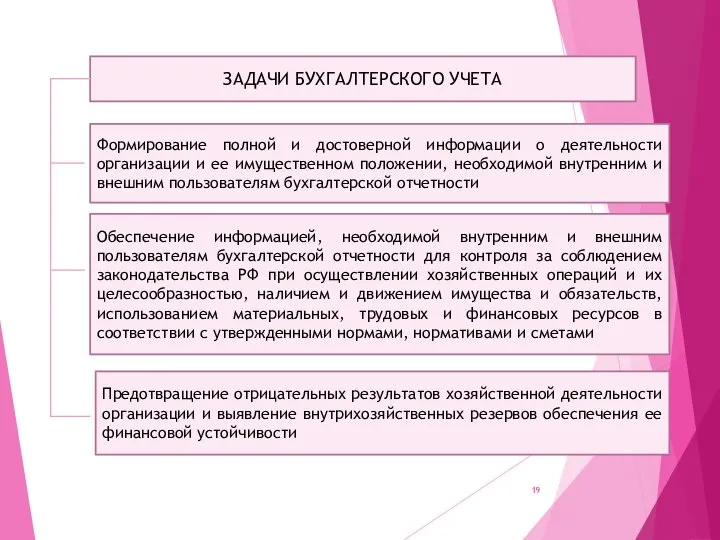

- 19. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

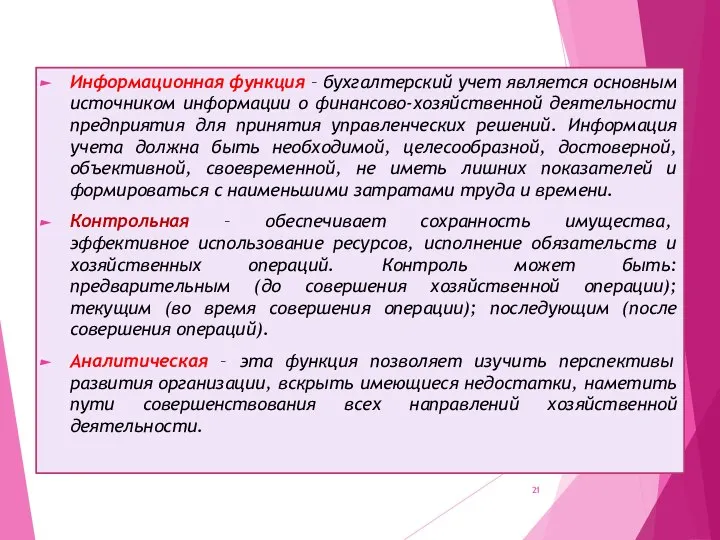

- 20. Дисциплина «Финансовый и управленческий учет» ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА Информаци-онная Аналитическая Контроль-ная

- 21. Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности предприятия для принятия управленческих

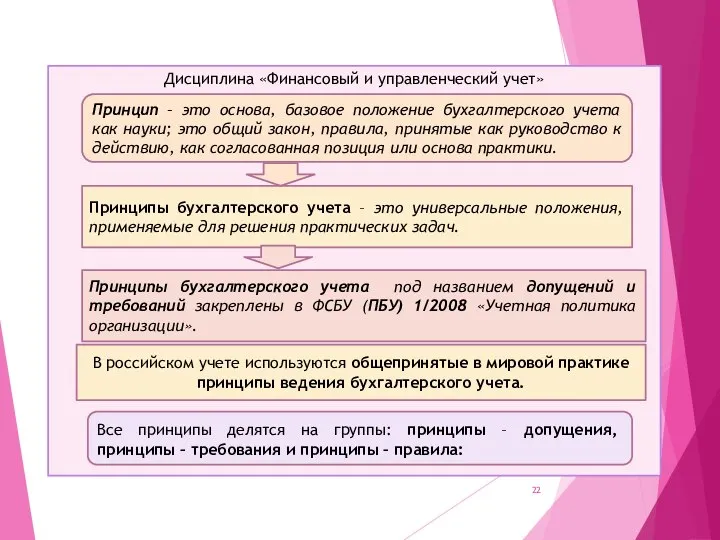

- 22. Дисциплина «Финансовый и управленческий учет» Принцип – это основа, базовое положение бухгалтерского учета как науки; это

- 23. КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

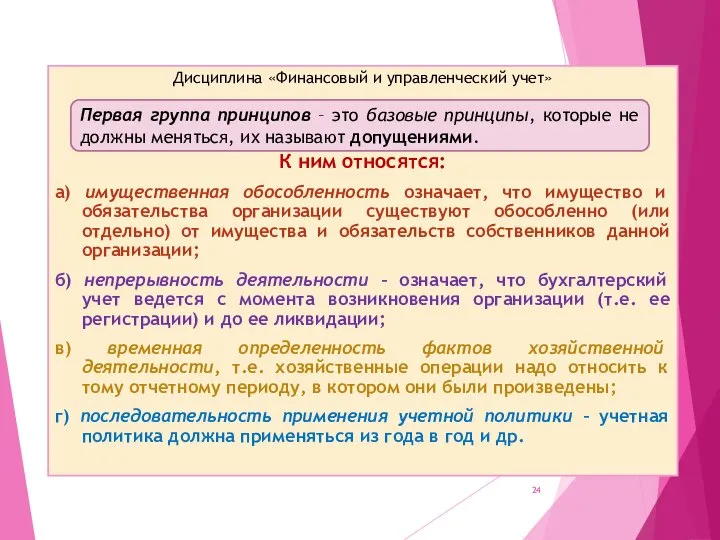

- 24. Дисциплина «Финансовый и управленческий учет» К ним относятся: а) имущественная обособленность означает, что имущество и обязательства

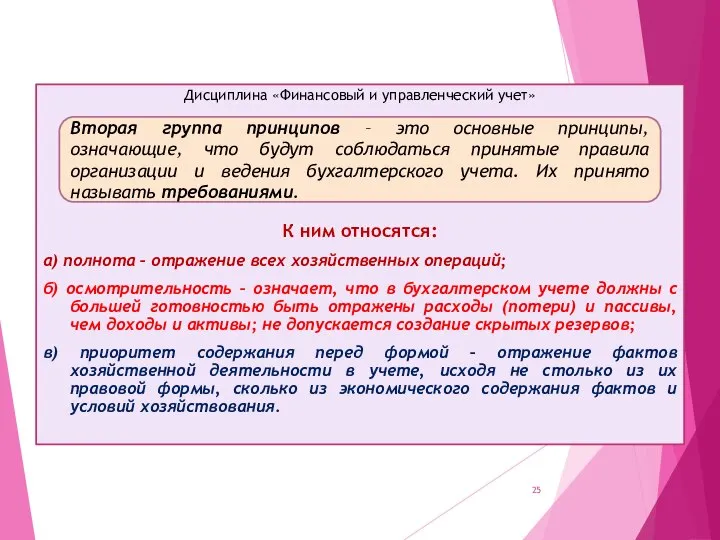

- 25. Дисциплина «Финансовый и управленческий учет» К ним относятся: а) полнота – отражение всех хозяйственных операций; б)

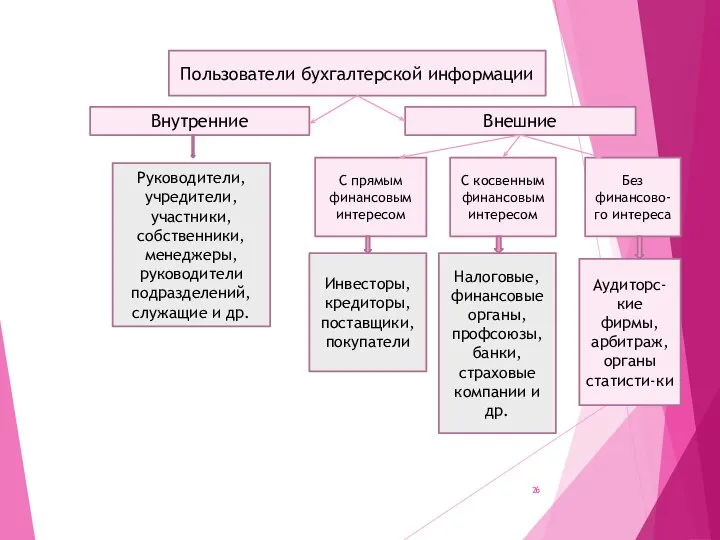

- 26. Пользователи бухгалтерской информации Внутренние Внешние Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др. С

- 27. В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей. Внутренние пользователи (администрация, менеджеры, мастера,

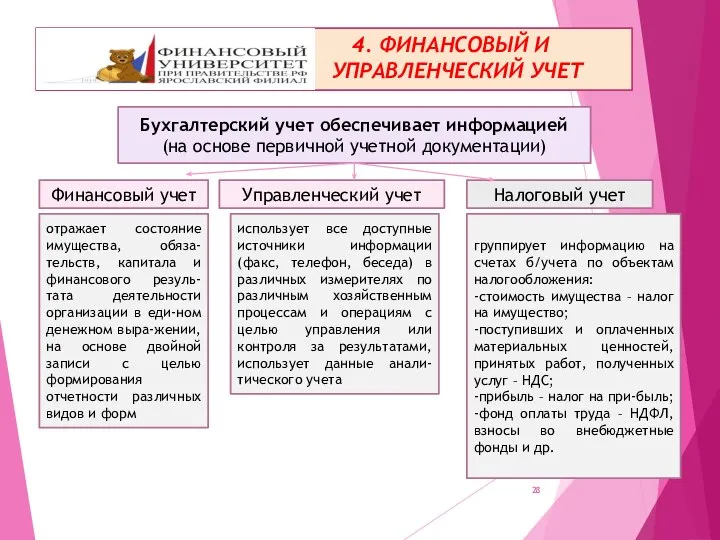

- 28. 4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ Бухгалтерский учет обеспечивает информацией (на основе первичной учетной документации) Финансовый учет

- 29. Таблица 1 -Сравнительная характеристика финансового и управленческого учета

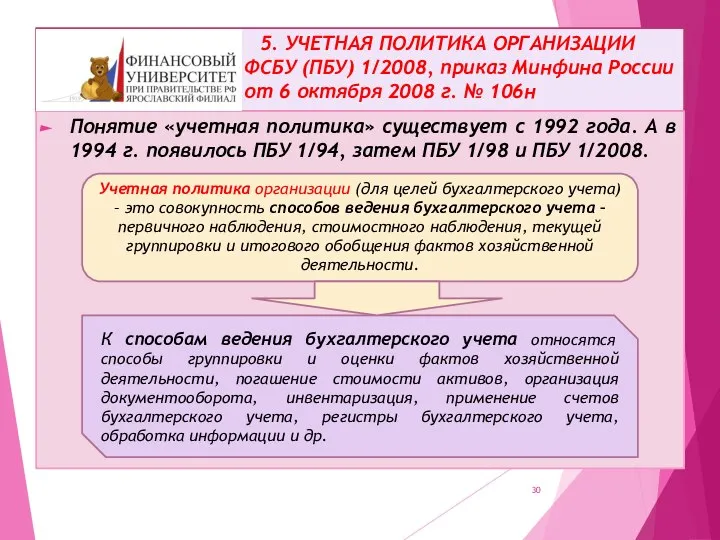

- 30. 5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ФСБУ (ПБУ) 1/2008, приказ Минфина России от 6 октября 2008 г. №

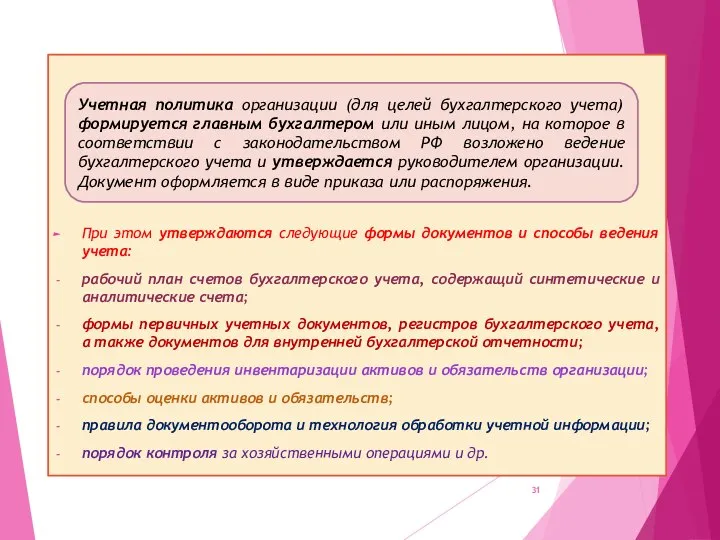

- 31. При этом утверждаются следующие формы документов и способы ведения учета: рабочий план счетов бухгалтерского учета, содержащий

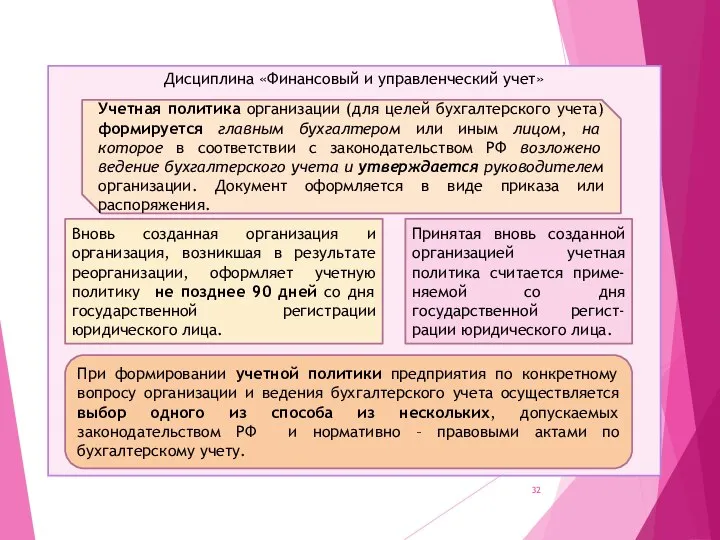

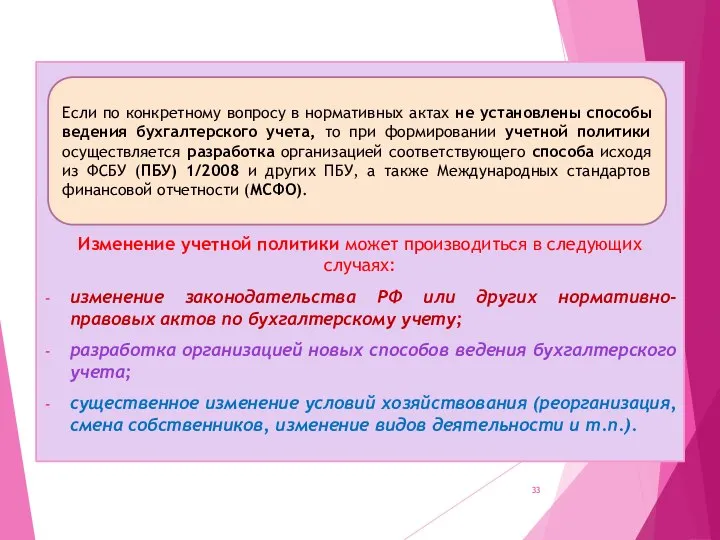

- 32. Дисциплина «Финансовый и управленческий учет» Учетная политика организации (для целей бухгалтерского учета) формируется главным бухгалтером или

- 33. Изменение учетной политики может производиться в следующих случаях: изменение законодательства РФ или других нормативно-правовых актов по

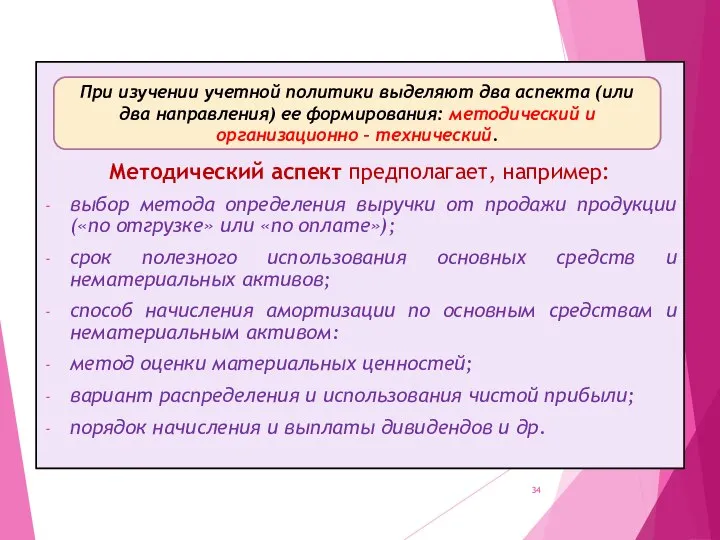

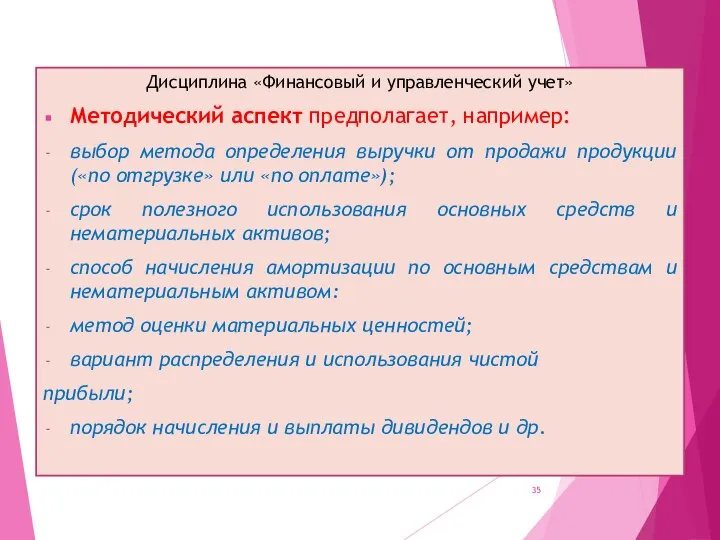

- 34. Методический аспект предполагает, например: выбор метода определения выручки от продажи продукции («по отгрузке» или «по оплате»);

- 35. Дисциплина «Финансовый и управленческий учет» Методический аспект предполагает, например: выбор метода определения выручки от продажи продукции

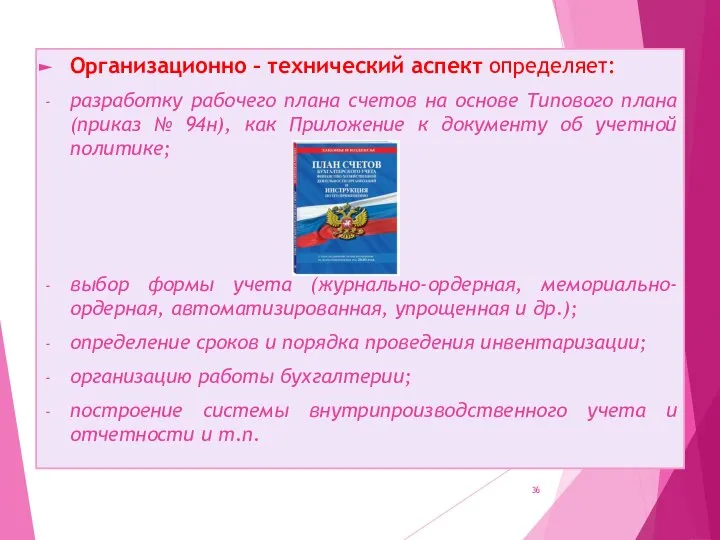

- 36. Организационно – технический аспект определяет: разработку рабочего плана счетов на основе Типового плана (приказ № 94н),

- 37. 6.Международные стандарты финансовой отчетности (МСФО) В результате соглашений профессиональных организаций бухгалтеров из девяти стран (Австралия, Канада,

- 38. СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского учета, используемых компаниями для составления

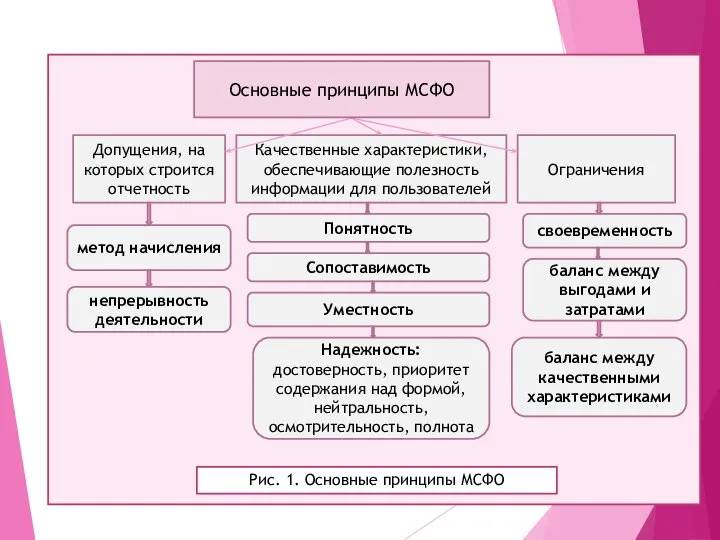

- 39. Допущения, на которых строится отчетность Качественные характеристики, обеспечивающие полезность информации для пользователей Ограничения метод начисления непрерывность

- 40. Метод начисления – согласно методу начисления результаты сделок и других экономических событий признаются в момент их

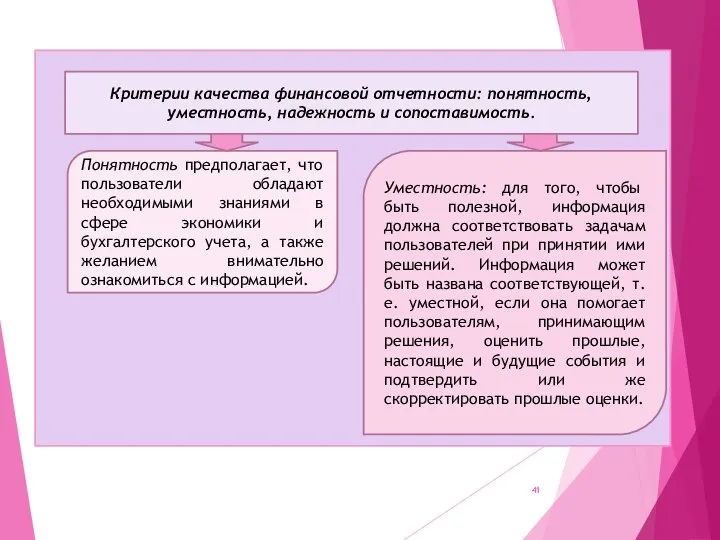

- 41. Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость. Понятность предполагает, что пользователи обладают необходимыми знаниями

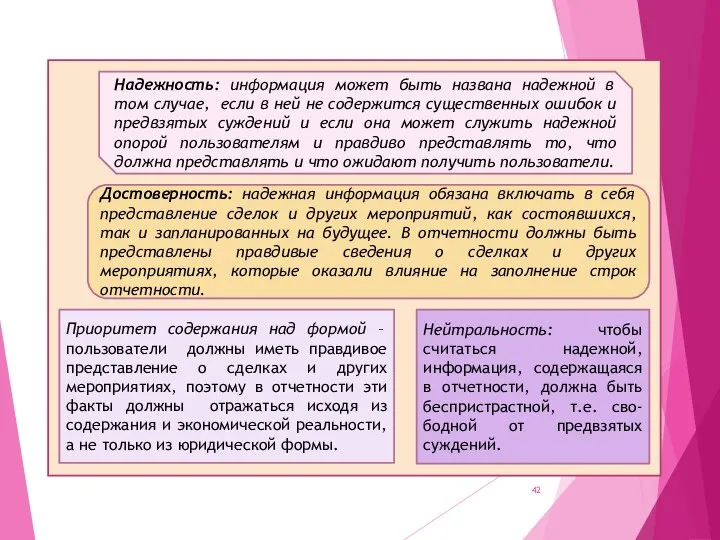

- 42. Надежность: информация может быть названа надежной в том случае, если в ней не содержится существенных ошибок

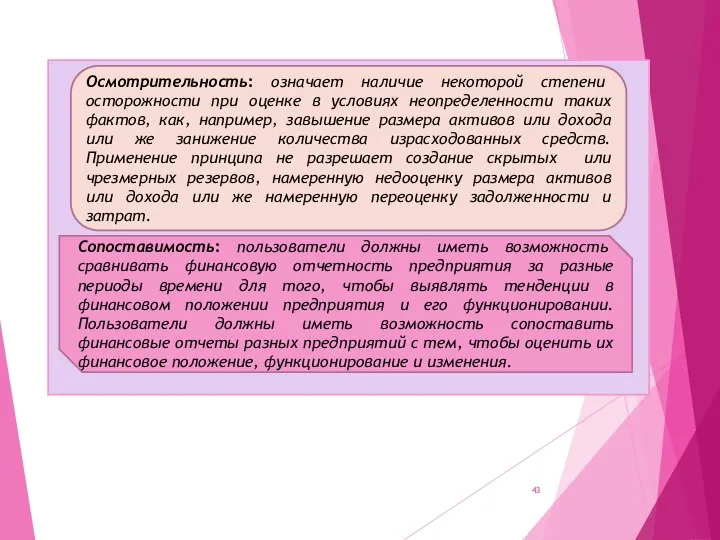

- 43. Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности таких фактов, как, например, завышение

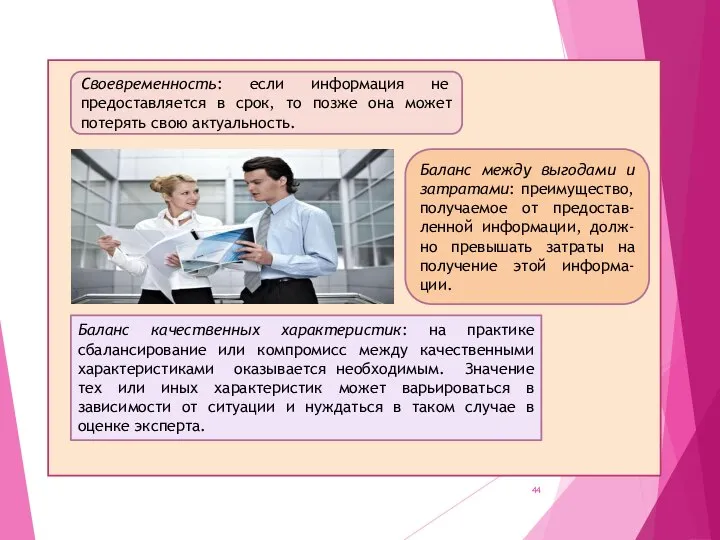

- 44. Своевременность: если информация не предоставляется в срок, то позже она может потерять свою актуальность. Баланс между

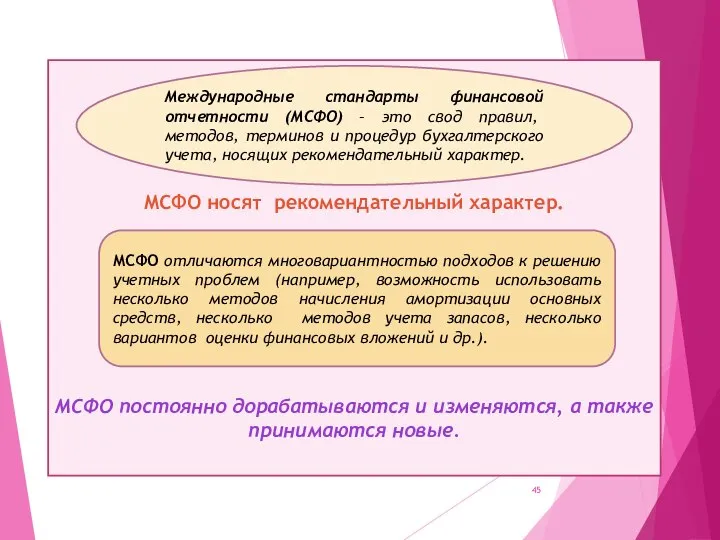

- 45. МСФО носят рекомендательный характер. МСФО постоянно дорабатываются и изменяются, а также принимаются новые. Международные стандарты финансовой

- 46. Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА План Предмет и метод бухгалтерского учета. Элементы метода

- 47. Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная в денежном выражении и направленная

- 48. Метод бухгалтерского учета Первичное наблюдение Стоимостное измерение Группировка хозяйственных операций Обобщение учетной информации Документация Инвентаризация Оценка

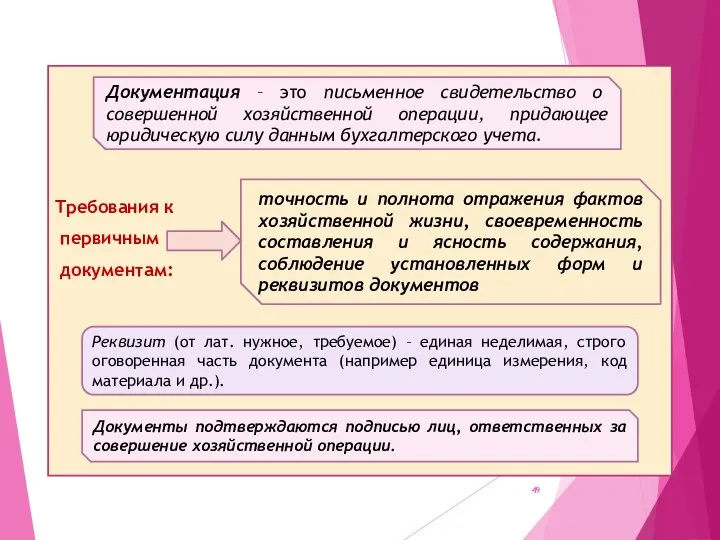

- 49. Требования к первичным документам: Документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу

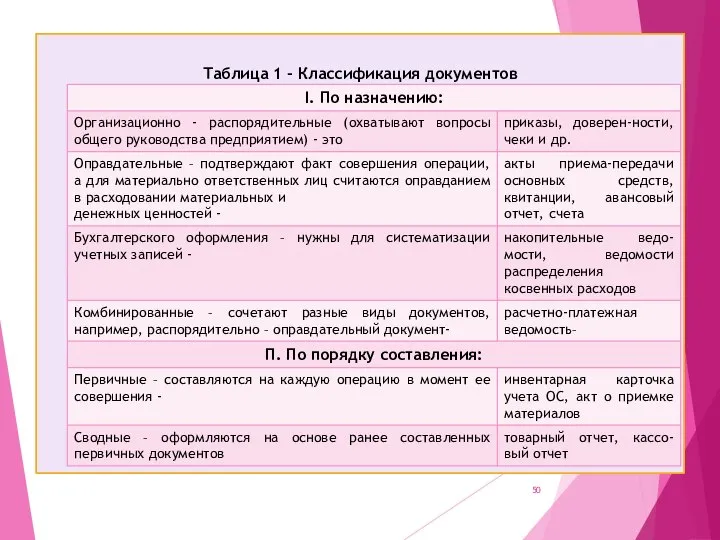

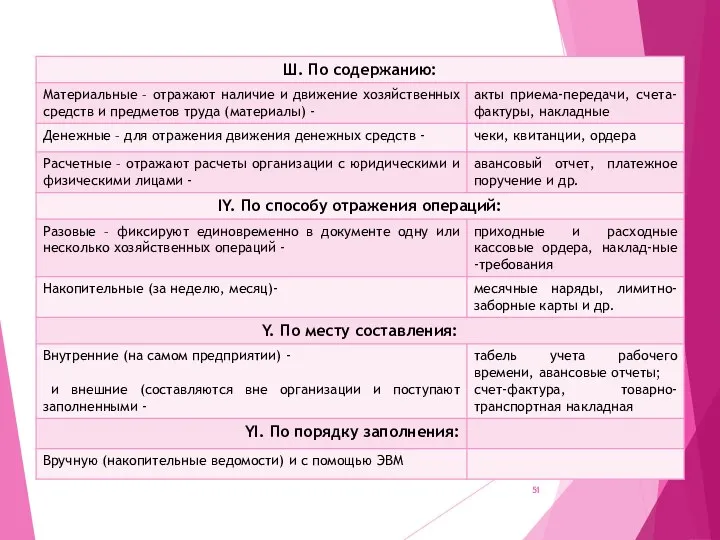

- 50. Таблица 1 - Классификация документов

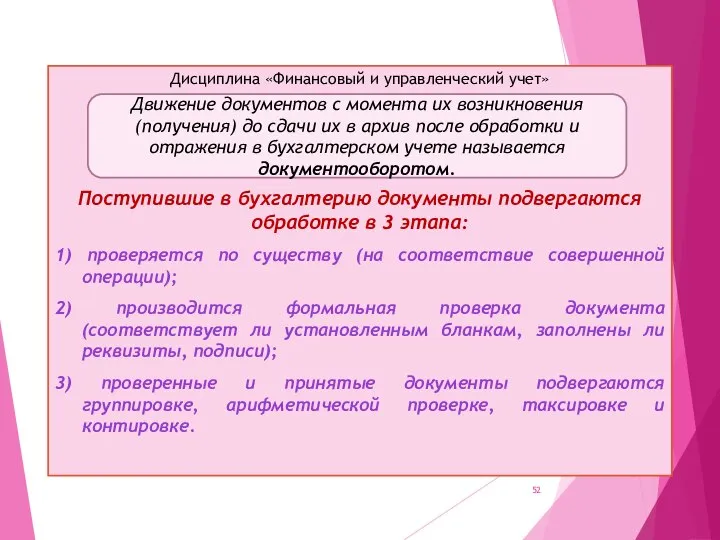

- 52. Дисциплина «Финансовый и управленческий учет» Поступившие в бухгалтерию документы подвергаются обработке в 3 этапа: 1) проверяется

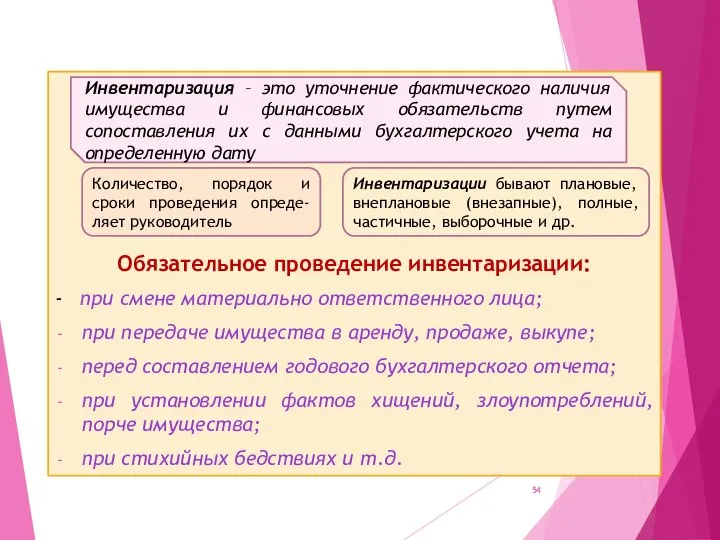

- 54. Обязательное проведение инвентаризации: - при смене материально ответственного лица; при передаче имущества в аренду, продаже, выкупе;

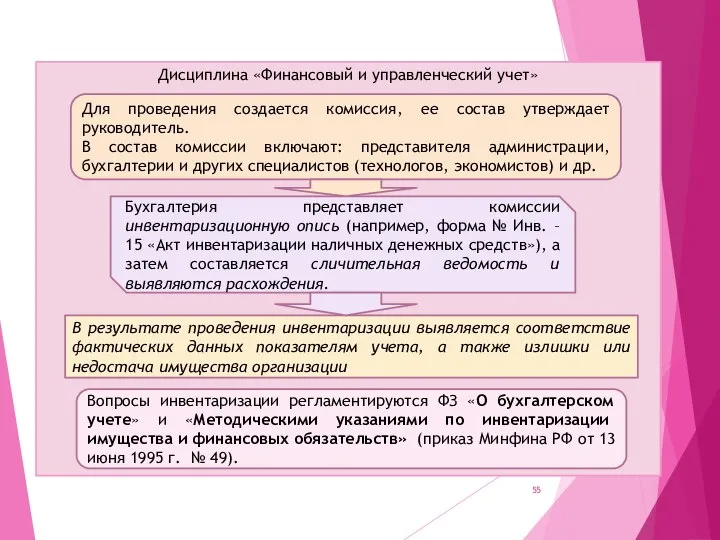

- 55. Дисциплина «Финансовый и управленческий учет» Для проведения создается комиссия, ее состав утверждает руководитель. В состав комиссии

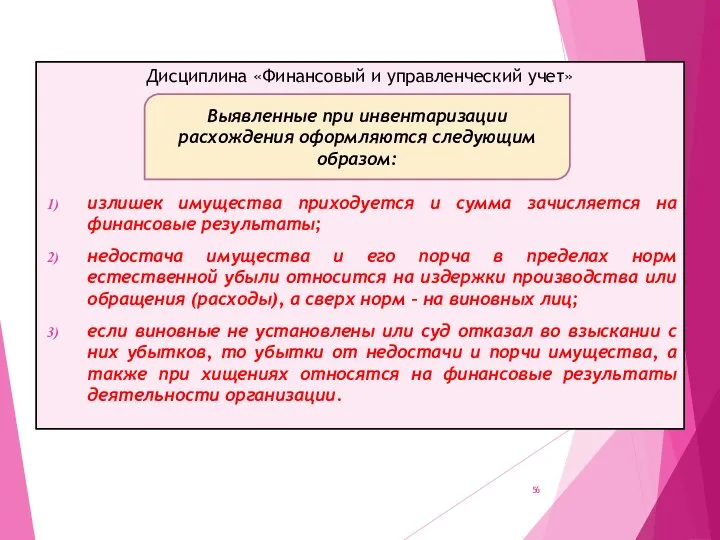

- 56. Дисциплина «Финансовый и управленческий учет» излишек имущества приходуется и сумма зачисляется на финансовые результаты; недостача имущества

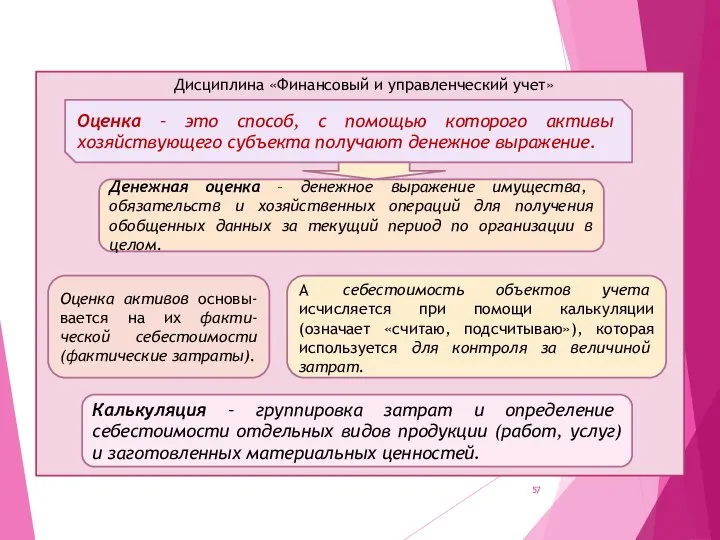

- 57. Дисциплина «Финансовый и управленческий учет» Оценка – это способ, с помощью которого активы хозяйствующего субъекта получают

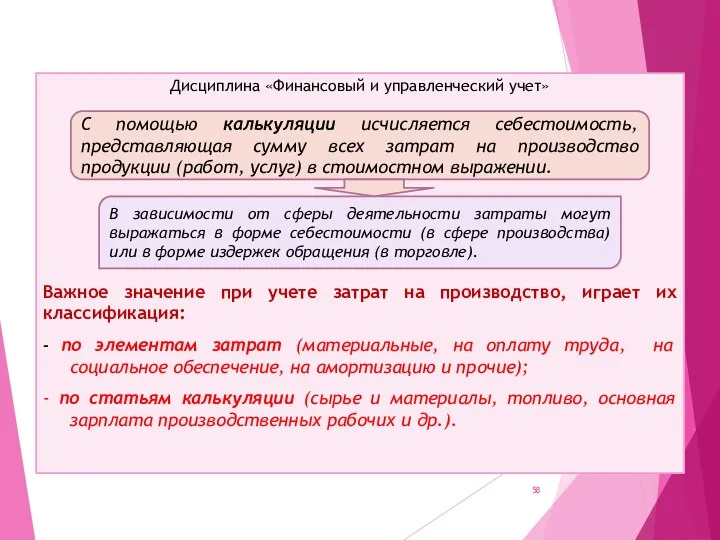

- 58. Дисциплина «Финансовый и управленческий учет» Важное значение при учете затрат на производство, играет их классификация: -

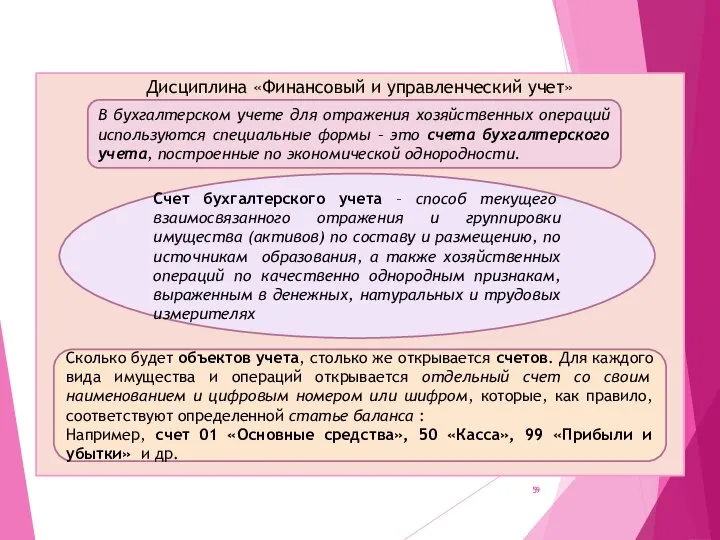

- 59. Дисциплина «Финансовый и управленческий учет» В бухгалтерском учете для отражения хозяйственных операций используются специальные формы –

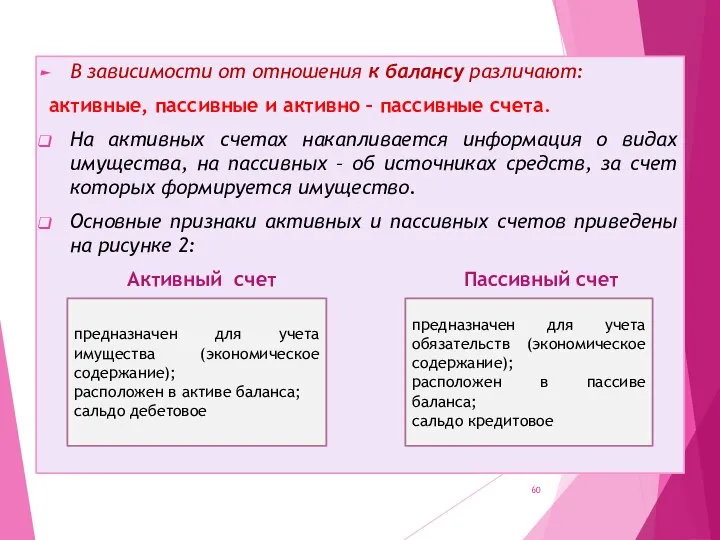

- 60. В зависимости от отношения к балансу различают: активные, пассивные и активно – пассивные счета. На активных

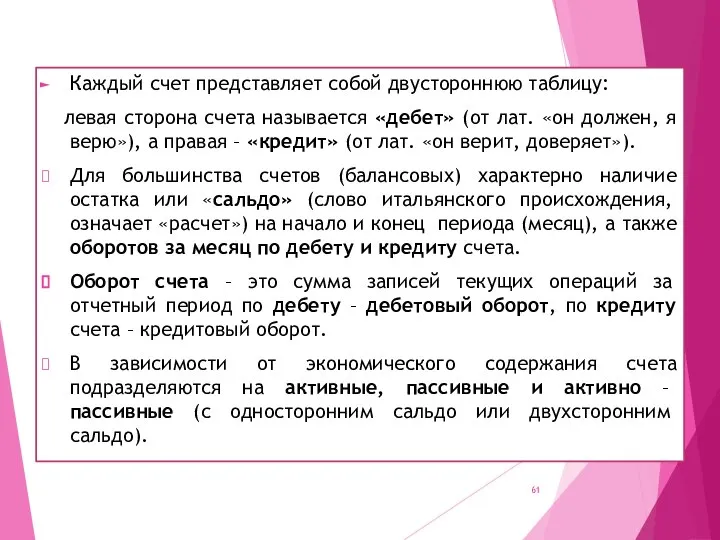

- 61. Каждый счет представляет собой двустороннюю таблицу: левая сторона счета называется «дебет» (от лат. «он должен, я

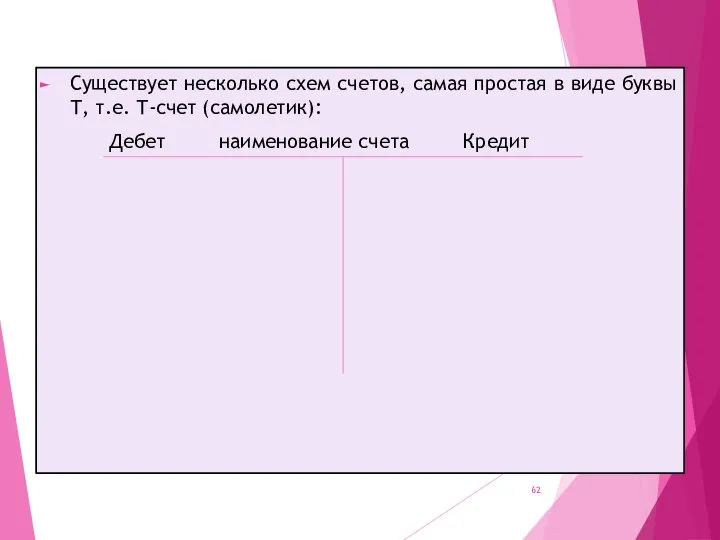

- 62. Существует несколько схем счетов, самая простая в виде буквы Т, т.е. Т-счет (самолетик): Дебет наименование счета

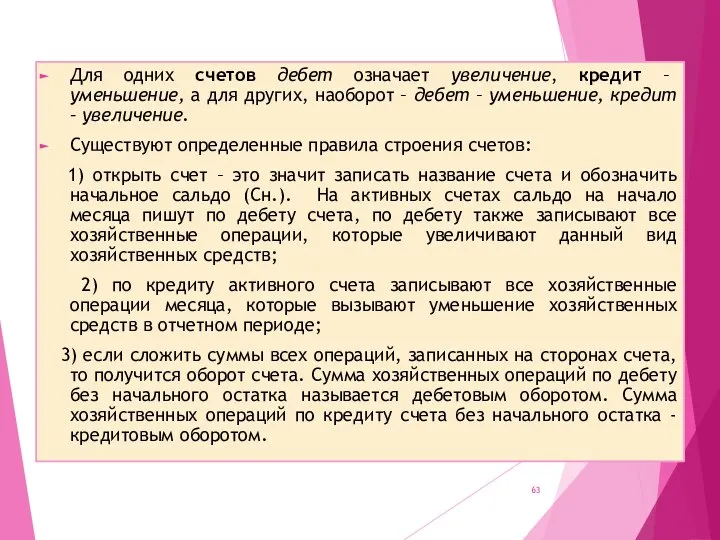

- 63. Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот – дебет –

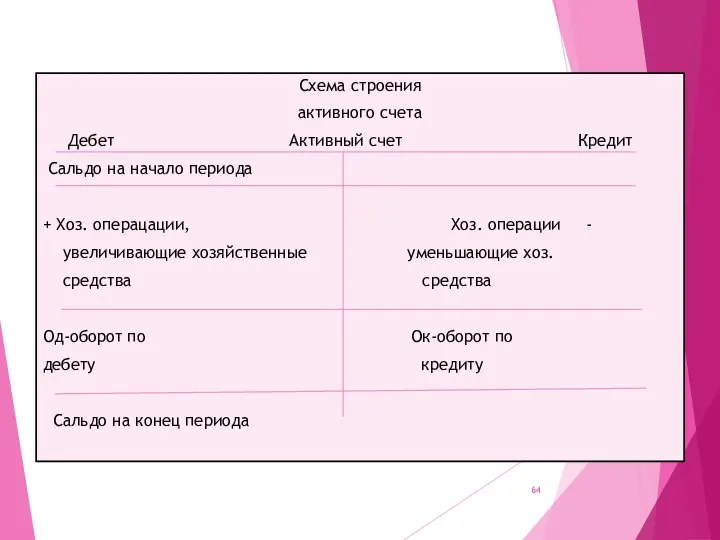

- 64. Схема строения активного счета Дебет Активный счет Кредит Сальдо на начало периода + Хоз. операцации, Хоз.

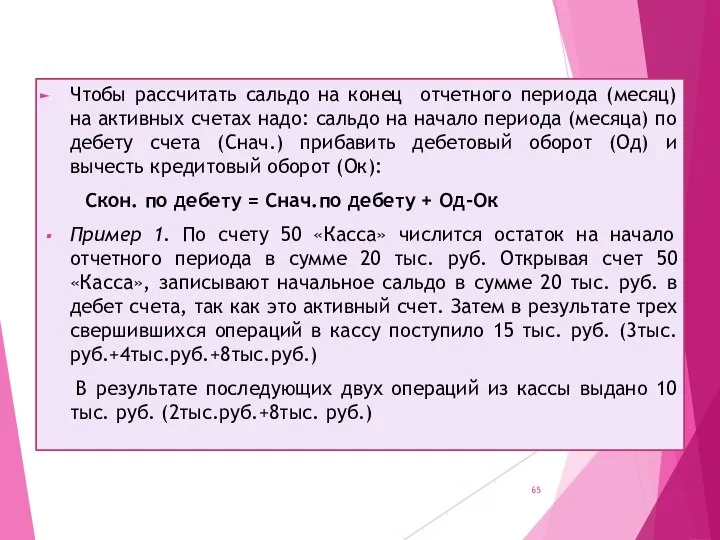

- 65. Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах надо: сальдо на начало периода

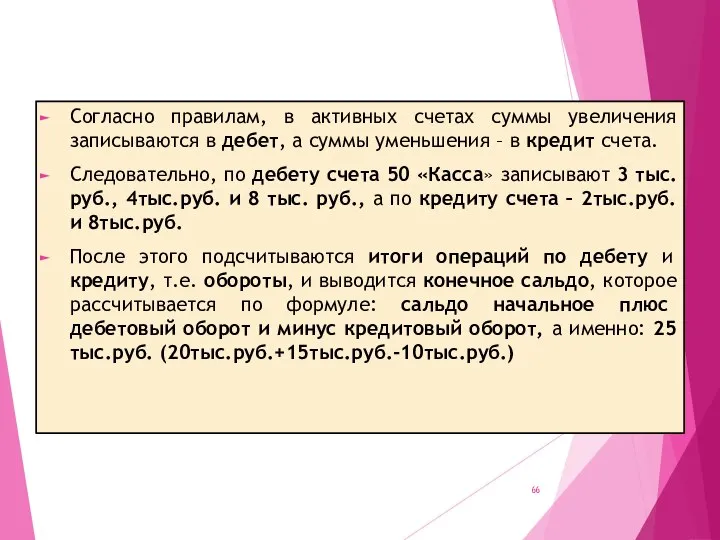

- 66. Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а суммы уменьшения – в кредит

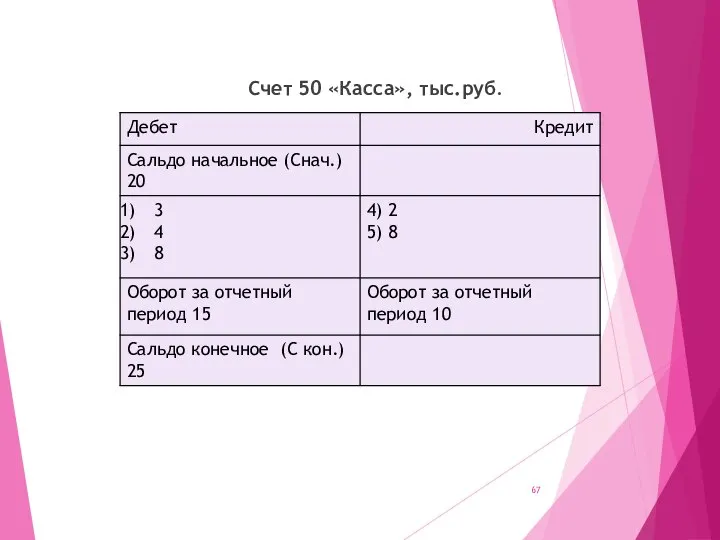

- 67. Счет 50 «Касса», тыс.руб.

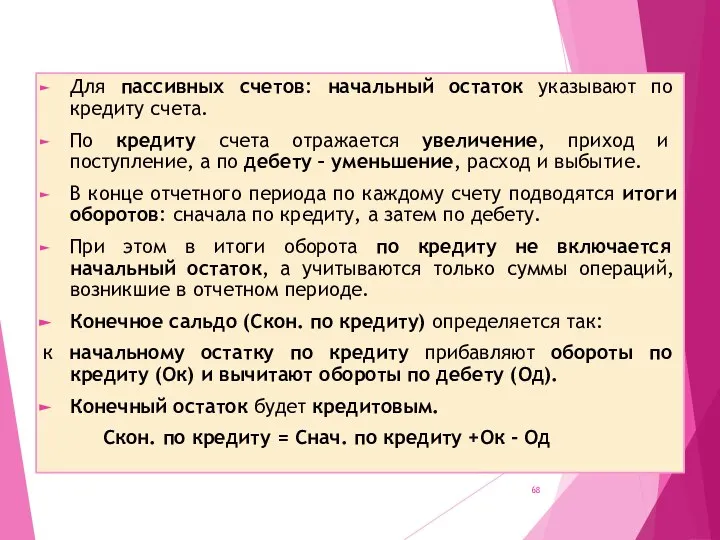

- 68. Для пассивных счетов: начальный остаток указывают по кредиту счета. По кредиту счета отражается увеличение, приход и

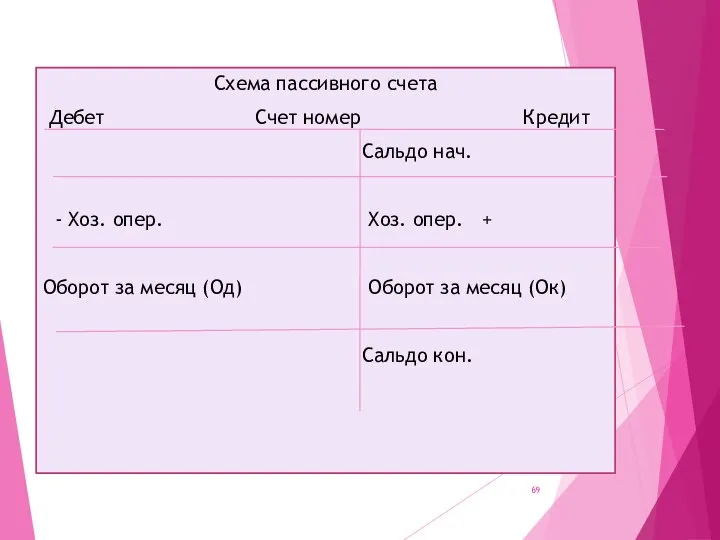

- 69. Схема пассивного счета Дебет Счет номер Кредит Сальдо нач. - Хоз. опер. Хоз. опер. + Оборот

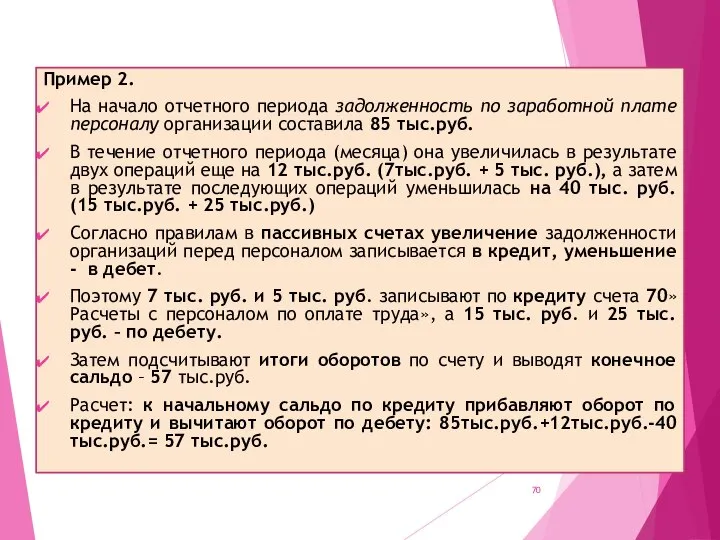

- 70. Пример 2. На начало отчетного периода задолженность по заработной плате персоналу организации составила 85 тыс.руб. В

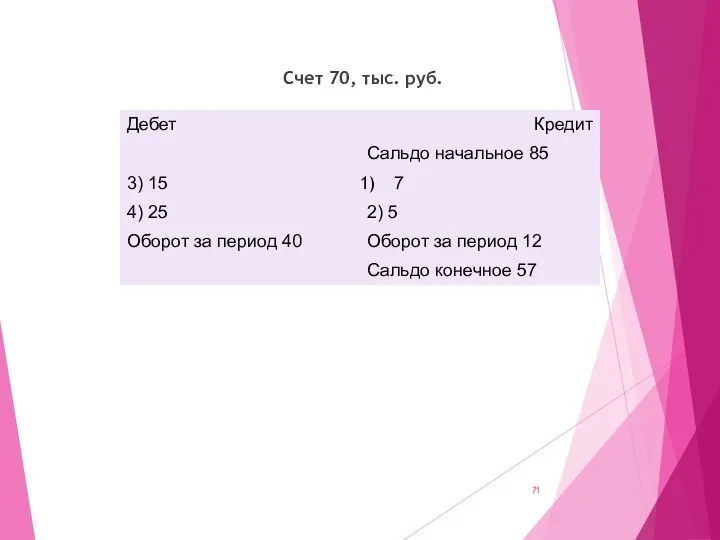

- 71. Счет 70, тыс. руб.

- 72. Кроме активных и пассивных счетов есть активно – пассивные счета, которые имеют признаки, как активных, так

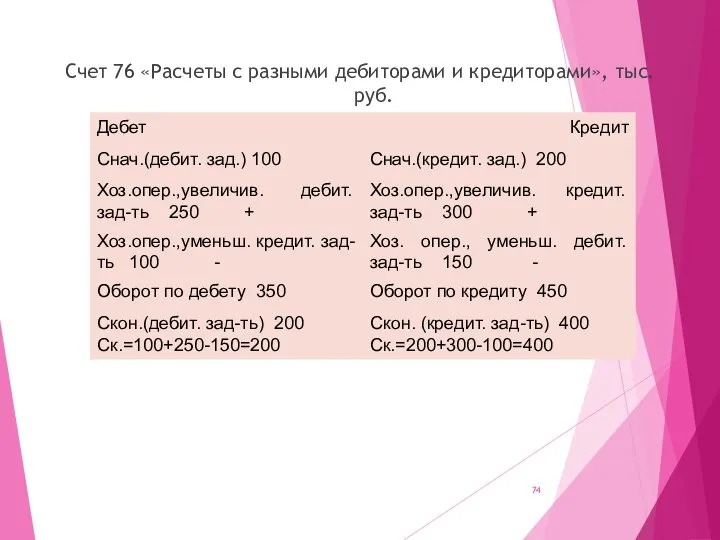

- 73. По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по кредиту записываются также хозяйственные операции,

- 74. Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

- 76. Скачать презентацию

Слайд 3П Л А Н

1) Система нормативного регулирования бухгалтерского (финансового) учета в России

2)

1) Система нормативного регулирования бухгалтерского (финансового) учета в России

2)

Слайд 41. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ

Законодательство Российской Федерации о

1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО (ФИНАНСОВОГО) УЧЕТА В РОССИИ

Законодательство Российской Федерации о

Слайд 5Дисциплина «Финансовый и управленческий учет»

Закон ввел понятие «стандарт бухгалтерского учета»

Стандарт бухгалтерского учета

Дисциплина «Финансовый и управленческий учет»

Закон ввел понятие «стандарт бухгалтерского учета»

Стандарт бухгалтерского учета

Слайд 6Федеральные стандарты независимо от вида экономической деятельности устанавливают:

определения и признаки объектов бухгалтерского

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

определения и признаки объектов бухгалтерского

Слайд 7Дисциплина «Финансовый и управленческий учет»

Отраслевые стандарты – устанавливают особенности применения федеральных стандартов

Дисциплина «Финансовый и управленческий учет»

Отраслевые стандарты – устанавливают особенности применения федеральных стандартов

Слайд 8Дисциплина «Финансовый и управленческий учет»

Рекомендации принимаются в целях:

правильного применения федеральных и отраслевых

Дисциплина «Финансовый и управленческий учет»

Рекомендации принимаются в целях:

правильного применения федеральных и отраслевых

Слайд 9Дисциплина «Финансовый и управленческий учет»

Стандарты экономического субъекта предназначены для упорядочения организации и

Дисциплина «Финансовый и управленческий учет»

Стандарты экономического субъекта предназначены для упорядочения организации и

Слайд 10 2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Для получения

2. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Для получения

Слайд 11Дисциплина: Финансовый и управленческий учет»

В показателях учета раскрываются количественная и качественная стороны

Дисциплина: Финансовый и управленческий учет»

В показателях учета раскрываются количественная и качественная стороны

Слайд 12Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический:

Виды хозяйственного учета

Оперативный

Хозяйственный учет включает три вида учета: оперативный, бухгалтерский и статистический:

Виды хозяйственного учета

Оперативный

Слайд 13Дисциплина «Финансовый и управленческий учет»

Он необходим для руководителей

всех звеньев (рангов), его

Дисциплина «Финансовый и управленческий учет»

Он необходим для руководителей

всех звеньев (рангов), его

Слайд 14Дисциплина «Финансовый и управленческий учет»

В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от

Дисциплина «Финансовый и управленческий учет»

В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от

Слайд 15Дисциплина «Финансовый и управленческий учет»

Статистический учет - отражает и обобщает массовые явления

Дисциплина «Финансовый и управленческий учет»

Статистический учет - отражает и обобщает массовые явления

Слайд 16

Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций в

Для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций в

Слайд 17Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается

Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается

Слайд 183. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации

К задачам

3. ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА. Пользователи бухгалтерской информации

К задачам

Слайд 19ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и ее

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и ее

Слайд 20Дисциплина «Финансовый и управленческий учет»

ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информаци-онная

Аналитическая

Контроль-ная

Дисциплина «Финансовый и управленческий учет»

ОСНОВНЫЕ ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информаци-онная

Аналитическая

Контроль-ная

Слайд 21Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности

Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности

Слайд 22Дисциплина «Финансовый и управленческий учет»

Принцип – это основа, базовое положение бухгалтерского учета

Дисциплина «Финансовый и управленческий учет»

Принцип – это основа, базовое положение бухгалтерского учета

Слайд 23КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

КЛАССИФИКАЦИЯ ПРИНЦИПОВ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 24Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) имущественная обособленность означает, что имущество

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) имущественная обособленность означает, что имущество

Слайд 25Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) полнота – отражение всех хозяйственных

Дисциплина «Финансовый и управленческий учет»

К ним относятся:

а) полнота – отражение всех хозяйственных

Слайд 26Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др.

С

Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др.

С

Слайд 27В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние пользователи

В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние пользователи

Слайд 28 4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Бухгалтерский учет обеспечивает информацией (на основе первичной

4. ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Бухгалтерский учет обеспечивает информацией (на основе первичной

Слайд 29Таблица 1 -Сравнительная характеристика финансового и

управленческого учета

Таблица 1 -Сравнительная характеристика финансового и

управленческого учета

Слайд 30 5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

ФСБУ (ПБУ) 1/2008, приказ Минфина России от

5. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ФСБУ (ПБУ) 1/2008, приказ Минфина России от

Слайд 31

При этом утверждаются следующие формы документов и способы ведения учета:

рабочий план счетов

При этом утверждаются следующие формы документов и способы ведения учета:

рабочий план счетов

Слайд 32Дисциплина «Финансовый и управленческий учет»

Учетная политика организации (для целей бухгалтерского учета) формируется

Дисциплина «Финансовый и управленческий учет»

Учетная политика организации (для целей бухгалтерского учета) формируется

Слайд 33

Изменение учетной политики может производиться в следующих случаях:

изменение законодательства РФ или других

Изменение учетной политики может производиться в следующих случаях:

изменение законодательства РФ или других

Слайд 34

Методический аспект предполагает, например:

выбор метода определения выручки от продажи продукции («по отгрузке»

Методический аспект предполагает, например:

выбор метода определения выручки от продажи продукции («по отгрузке»

Слайд 35Дисциплина «Финансовый и управленческий учет»

Методический аспект предполагает, например:

выбор метода определения выручки от

Дисциплина «Финансовый и управленческий учет»

Методический аспект предполагает, например:

выбор метода определения выручки от

Слайд 36Организационно – технический аспект определяет:

разработку рабочего плана счетов на основе Типового плана

Организационно – технический аспект определяет:

разработку рабочего плана счетов на основе Типового плана

Слайд 376.Международные стандарты финансовой отчетности (МСФО)

В результате соглашений профессиональных организаций бухгалтеров из девяти

6.Международные стандарты финансовой отчетности (МСФО)

В результате соглашений профессиональных организаций бухгалтеров из девяти

Слайд 38СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского учета,

СМСФО является независимым органом, целью которого определены унификация (сближение) принципов бухгалтерского учета,

Слайд 39Допущения, на которых строится отчетность

Качественные характеристики, обеспечивающие полезность информации для пользователей

Ограничения

метод начисления

непрерывность

деятельности

Понятность

Сопоставимость

Уместность

Надежность:

достоверность,

Допущения, на которых строится отчетность

Качественные характеристики, обеспечивающие полезность информации для пользователей

Ограничения

метод начисления

непрерывность

деятельности

Понятность

Сопоставимость

Уместность

Надежность:

достоверность,

Слайд 40Метод начисления – согласно методу начисления результаты сделок и других экономических событий

Метод начисления – согласно методу начисления результаты сделок и других экономических событий

Слайд 41Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость.

Понятность предполагает, что пользователи

Критерии качества финансовой отчетности: понятность, уместность, надежность и сопоставимость.

Понятность предполагает, что пользователи

Слайд 42Надежность: информация может быть названа надежной в том случае, если в ней

Надежность: информация может быть названа надежной в том случае, если в ней

Слайд 43Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности таких

Осмотрительность: означает наличие некоторой степени осторожности при оценке в условиях неопределенности таких

Слайд 44Своевременность: если информация не предоставляется в срок, то позже она может потерять

Своевременность: если информация не предоставляется в срок, то позже она может потерять

Слайд 45

МСФО носят рекомендательный характер.

МСФО постоянно дорабатываются и изменяются, а также принимаются новые.

МСФО носят рекомендательный характер.

МСФО постоянно дорабатываются и изменяются, а также принимаются новые.

Слайд 46 Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

План

Предмет и метод бухгалтерского

Тема 2. ПРЕДМЕТ, МЕТОД и ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

План

Предмет и метод бухгалтерского

Слайд 47Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная в

Предметом изучения бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации, оцененная в

Слайд 48Метод бухгалтерского учета

Первичное наблюдение

Стоимостное измерение

Группировка хозяйственных операций

Обобщение учетной информации

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Бухгалтерская

отчетность

Рис.1. Элементы

Метод бухгалтерского учета

Первичное наблюдение

Стоимостное измерение

Группировка хозяйственных операций

Обобщение учетной информации

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Двойная запись

Бухгалтерский баланс

Бухгалтерская

отчетность

Рис.1. Элементы

Слайд 49

Требования к

первичным

документам:

Документация – это письменное свидетельство о совершенной хозяйственной операции,

Требования к

первичным

документам:

Документация – это письменное свидетельство о совершенной хозяйственной операции,

Слайд 50Таблица 1 - Классификация документов

Слайд 52Дисциплина «Финансовый и управленческий учет»

Поступившие в бухгалтерию документы подвергаются обработке в 3

Дисциплина «Финансовый и управленческий учет»

Поступившие в бухгалтерию документы подвергаются обработке в 3

Слайд 54

Обязательное проведение инвентаризации:

- при смене материально ответственного лица;

при передаче имущества в аренду,

Обязательное проведение инвентаризации:

- при смене материально ответственного лица;

при передаче имущества в аренду,

Слайд 55Дисциплина «Финансовый и управленческий учет»

Для проведения создается комиссия, ее состав утверждает руководитель.

Дисциплина «Финансовый и управленческий учет»

Для проведения создается комиссия, ее состав утверждает руководитель.

Слайд 56Дисциплина «Финансовый и управленческий учет»

излишек имущества приходуется и сумма зачисляется на финансовые

Дисциплина «Финансовый и управленческий учет»

излишек имущества приходуется и сумма зачисляется на финансовые

Слайд 57Дисциплина «Финансовый и управленческий учет»

Оценка – это способ, с помощью которого активы

Дисциплина «Финансовый и управленческий учет»

Оценка – это способ, с помощью которого активы

Слайд 58Дисциплина «Финансовый и управленческий учет»

Важное значение при учете затрат на производство, играет

Дисциплина «Финансовый и управленческий учет»

Важное значение при учете затрат на производство, играет

Слайд 59Дисциплина «Финансовый и управленческий учет»

В бухгалтерском учете для отражения хозяйственных операций используются

Дисциплина «Финансовый и управленческий учет»

В бухгалтерском учете для отражения хозяйственных операций используются

Слайд 60В зависимости от отношения к балансу различают:

активные, пассивные и активно –

В зависимости от отношения к балансу различают:

активные, пассивные и активно –

Слайд 61Каждый счет представляет собой двустороннюю таблицу:

левая сторона счета называется «дебет» (от

Каждый счет представляет собой двустороннюю таблицу:

левая сторона счета называется «дебет» (от

Слайд 62Существует несколько схем счетов, самая простая в виде буквы Т, т.е. Т-счет

Существует несколько схем счетов, самая простая в виде буквы Т, т.е. Т-счет

Слайд 63Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других,

Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других,

Слайд 64Схема строения

активного счета

Дебет Активный счет Кредит

Сальдо на начало периода

+ Хоз.

Схема строения

активного счета

Дебет Активный счет Кредит

Сальдо на начало периода

+ Хоз.

Слайд 65Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах надо:

Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах надо:

Слайд 66Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а суммы

Согласно правилам, в активных счетах суммы увеличения записываются в дебет, а суммы

Слайд 67 Счет 50 «Касса», тыс.руб.

Счет 50 «Касса», тыс.руб.

Слайд 68Для пассивных счетов: начальный остаток указывают по кредиту счета.

По кредиту счета

Для пассивных счетов: начальный остаток указывают по кредиту счета.

По кредиту счета

Слайд 69Схема пассивного счета

Дебет Счет номер Кредит

Сальдо нач.

- Хоз. опер.

Схема пассивного счета

Дебет Счет номер Кредит

Сальдо нач.

- Хоз. опер.

Слайд 70Пример 2.

На начало отчетного периода задолженность по заработной плате персоналу организации составила

Пример 2.

На начало отчетного периода задолженность по заработной плате персоналу организации составила

Слайд 71 Счет 70, тыс. руб.

Счет 70, тыс. руб.

Слайд 72Кроме активных и пассивных счетов есть активно – пассивные счета, которые имеют

Кроме активных и пассивных счетов есть активно – пассивные счета, которые имеют

Слайд 73По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по кредиту

По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по кредиту

Слайд 74Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

Счет 76 «Расчеты с разными дебиторами и кредиторами», тыс. руб.

450 лет Астрахани

450 лет Астрахани Презентация на тему Численность и естественный прирост населения России

Презентация на тему Численность и естественный прирост населения России Словесные модели

Словесные модели Поліцейські заходи

Поліцейські заходи Материально-техническая база одно из условий эффективной реализации профильного обучения.

Материально-техническая база одно из условий эффективной реализации профильного обучения. Поняття про програму. Запуск програми на виконання

Поняття про програму. Запуск програми на виконання Лес - природное сообщество (3 класс)

Лес - природное сообщество (3 класс) Корреляционный анализ

Корреляционный анализ быстрое чтениеУрок-5

быстрое чтениеУрок-5 LESSON 2 Translation/Interpretation techniques

LESSON 2 Translation/Interpretation techniques  ABBYY для корпоративного рынка

ABBYY для корпоративного рынка Образы "Слова о полку Игореве"

Образы "Слова о полку Игореве" Презентация на тему Опустынивание

Презентация на тему Опустынивание Украшение и фантазия

Украшение и фантазия Технологический процесс упрочнения тяги тележки с выбором необходимого оборудования

Технологический процесс упрочнения тяги тележки с выбором необходимого оборудования «1С:Предприятие 8. Управление водоканалом»

«1С:Предприятие 8. Управление водоканалом» Интеллектуальная собственность

Интеллектуальная собственность Использование результатов проекта«Разработка правовых, экономических и организационных мерпо компенсации потерь в выручке эне

Использование результатов проекта«Разработка правовых, экономических и организационных мерпо компенсации потерь в выручке эне Уку эшчәнлеген оештыруда кагыйдәләр

Уку эшчәнлеген оештыруда кагыйдәләр Парад наук и искусства

Парад наук и искусства Проект «Правильная осанка»

Проект «Правильная осанка» ИСТОРИЯ КОНКУРСАЖЮРИДмитрий Лысюк Исполнительный директор компании Gemius Ukraine. - презентация

ИСТОРИЯ КОНКУРСАЖЮРИДмитрий Лысюк Исполнительный директор компании Gemius Ukraine. - презентация 1

1 ISO/IEC 17025: 2005 Общие требования к компетентности испытательных и калибровочных лабораторий

ISO/IEC 17025: 2005 Общие требования к компетентности испытательных и калибровочных лабораторий Знаймо і шануймо символи свого краю

Знаймо і шануймо символи свого краю Печенье с добавлением рассола из огурцов

Печенье с добавлением рассола из огурцов Восприятие. Виды восприятия

Восприятие. Виды восприятия Деятельность как содержание образования в предметной области «Искусство»

Деятельность как содержание образования в предметной области «Искусство»