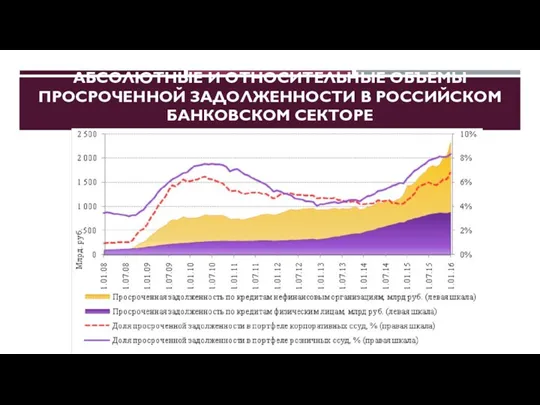

- Абсолютные и относительные объемы просроченной задолженности в российском банковском секторе

Содержание

- 2. АРГУМЕНТЫ ПРОТИВ ? то есть поправки в законе не влияют на увеличение просроченной задолженности

- 3. АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ОБЪЕМЫ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ В РОССИЙСКОМ БАНКОВСКОМ СЕКТОРЕ

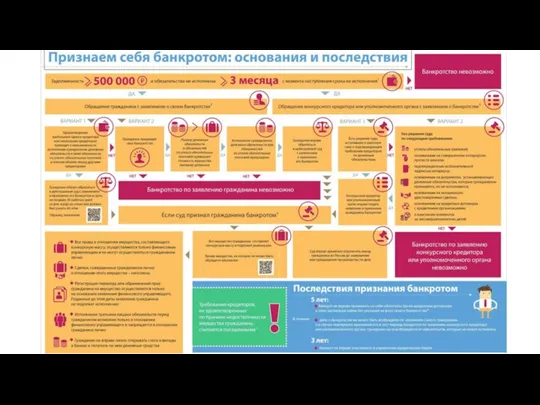

- 4. 1. НАКАЗАНИЕ ЗА ЛОЖНОЕ ПРИЗНАНИЕ БАНКРОТОМ За фиктивное банкротство предусмотрена уголовная ответственность Во избежание всплеска псевдобанкротств,

- 5. 2. ОТРИЦАТЕЛЬНЫЕ ПОСЛЕДСТВИЯ БАНКРОТСТВА «Испорченная репутация» - Сведения о банкроте будут внесены в Единый федеральный реестр

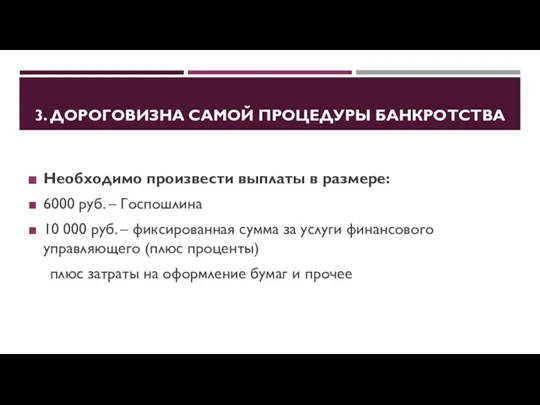

- 6. 3. ДОРОГОВИЗНА САМОЙ ПРОЦЕДУРЫ БАНКРОТСТВА Необходимо произвести выплаты в размере: 6000 руб. – Госпошлина 10 000

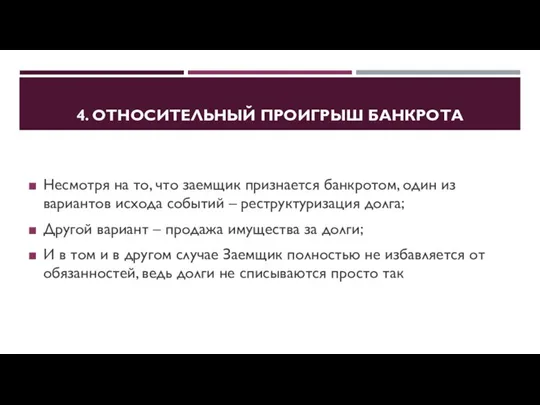

- 7. 4. ОТНОСИТЕЛЬНЫЙ ПРОИГРЫШ БАНКРОТА Несмотря на то, что заемщик признается банкротом, один из вариантов исхода событий

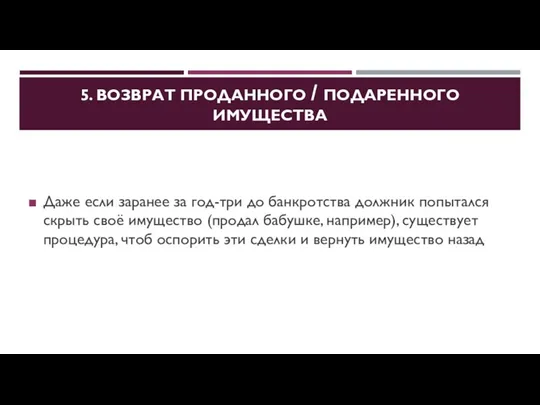

- 8. 5. ВОЗВРАТ ПРОДАННОГО / ПОДАРЕННОГО ИМУЩЕСТВА Даже если заранее за год-три до банкротства должник попытался скрыть

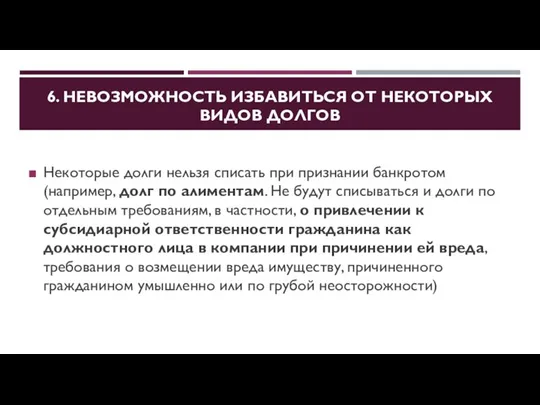

- 9. 6. НЕВОЗМОЖНОСТЬ ИЗБАВИТЬСЯ ОТ НЕКОТОРЫХ ВИДОВ ДОЛГОВ Некоторые долги нельзя списать при признании банкротом (например, долг

- 10. 7. ЧАСТОТА ИСПОЛЬЗОВАНИЯ ПРАВА Повторное банкротство может быть осуществлено лишь через 5 лет, за это время

- 11. 8. ПЕРЕНОС БАНКРОТСТВА НА ДЕЛОВЫЕ ОТНОШЕНИЯ Если у предпринимателя плохая кредитная история по личным кредитам, это

- 12. 9. НЕЖЕЛАНИЕ РАССТАВАТЬСЯ С ИМУЩЕСТВОМ Люди стараются выплачивать долги из-за того, что в дальнейшем при процедуре

- 13. 10. ПРЕКРАЩЕНИЕ НАРАЩИВАНИЯ ДОЛГОВ Часто встречается, что у заемщика имеется долг и нет возможности его погасить.

- 14. 11. ОГРАНИЧЕННОСТЬ ПРИМЕНЕНИЯ ЗАКОНА Процедура банкротства будет применима для граждан, не имеющих судимость, в том числе

- 15. 12. ПАДЕНИЕ СОЦИАЛЬНОГО СТАТУСА БАНКРОТА Не любой человек способен признать себя банкротом. Даже когда это происходит,

- 18. Скачать презентацию

Слайд 3АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ОБЪЕМЫ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ В РОССИЙСКОМ БАНКОВСКОМ СЕКТОРЕ

АБСОЛЮТНЫЕ И ОТНОСИТЕЛЬНЫЕ ОБЪЕМЫ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ В РОССИЙСКОМ БАНКОВСКОМ СЕКТОРЕ

Слайд 41. НАКАЗАНИЕ ЗА ЛОЖНОЕ ПРИЗНАНИЕ БАНКРОТОМ

За фиктивное банкротство предусмотрена уголовная ответственность

Во

1. НАКАЗАНИЕ ЗА ЛОЖНОЕ ПРИЗНАНИЕ БАНКРОТОМ

За фиктивное банкротство предусмотрена уголовная ответственность

Во

Слайд 52. ОТРИЦАТЕЛЬНЫЕ ПОСЛЕДСТВИЯ БАНКРОТСТВА

«Испорченная репутация» - Сведения о банкроте будут внесены в

2. ОТРИЦАТЕЛЬНЫЕ ПОСЛЕДСТВИЯ БАНКРОТСТВА

«Испорченная репутация» - Сведения о банкроте будут внесены в

Слайд 63. ДОРОГОВИЗНА САМОЙ ПРОЦЕДУРЫ БАНКРОТСТВА

Необходимо произвести выплаты в размере:

6000 руб. –

3. ДОРОГОВИЗНА САМОЙ ПРОЦЕДУРЫ БАНКРОТСТВА

Необходимо произвести выплаты в размере:

6000 руб. –

Слайд 74. ОТНОСИТЕЛЬНЫЙ ПРОИГРЫШ БАНКРОТА

Несмотря на то, что заемщик признается банкротом, один из

4. ОТНОСИТЕЛЬНЫЙ ПРОИГРЫШ БАНКРОТА

Несмотря на то, что заемщик признается банкротом, один из

Слайд 85. ВОЗВРАТ ПРОДАННОГО / ПОДАРЕННОГО ИМУЩЕСТВА

Даже если заранее за год-три до

5. ВОЗВРАТ ПРОДАННОГО / ПОДАРЕННОГО ИМУЩЕСТВА

Даже если заранее за год-три до

Слайд 96. НЕВОЗМОЖНОСТЬ ИЗБАВИТЬСЯ ОТ НЕКОТОРЫХ ВИДОВ ДОЛГОВ

Некоторые долги нельзя списать при признании

6. НЕВОЗМОЖНОСТЬ ИЗБАВИТЬСЯ ОТ НЕКОТОРЫХ ВИДОВ ДОЛГОВ

Некоторые долги нельзя списать при признании

Слайд 107. ЧАСТОТА ИСПОЛЬЗОВАНИЯ ПРАВА

Повторное банкротство может быть осуществлено лишь через 5

7. ЧАСТОТА ИСПОЛЬЗОВАНИЯ ПРАВА

Повторное банкротство может быть осуществлено лишь через 5

Слайд 118. ПЕРЕНОС БАНКРОТСТВА НА ДЕЛОВЫЕ ОТНОШЕНИЯ

Если у предпринимателя плохая кредитная история по

8. ПЕРЕНОС БАНКРОТСТВА НА ДЕЛОВЫЕ ОТНОШЕНИЯ

Если у предпринимателя плохая кредитная история по

Слайд 129. НЕЖЕЛАНИЕ РАССТАВАТЬСЯ С ИМУЩЕСТВОМ

Люди стараются выплачивать долги из-за того, что в

9. НЕЖЕЛАНИЕ РАССТАВАТЬСЯ С ИМУЩЕСТВОМ

Люди стараются выплачивать долги из-за того, что в

Слайд 1310. ПРЕКРАЩЕНИЕ НАРАЩИВАНИЯ ДОЛГОВ

Часто встречается, что у заемщика имеется долг и нет

10. ПРЕКРАЩЕНИЕ НАРАЩИВАНИЯ ДОЛГОВ

Часто встречается, что у заемщика имеется долг и нет

Слайд 1411. ОГРАНИЧЕННОСТЬ ПРИМЕНЕНИЯ ЗАКОНА

Процедура банкротства будет применима для граждан, не имеющих судимость,

11. ОГРАНИЧЕННОСТЬ ПРИМЕНЕНИЯ ЗАКОНА

Процедура банкротства будет применима для граждан, не имеющих судимость,

Слайд 1512. ПАДЕНИЕ СОЦИАЛЬНОГО СТАТУСА БАНКРОТА

Не любой человек способен признать себя банкротом. Даже

12. ПАДЕНИЕ СОЦИАЛЬНОГО СТАТУСА БАНКРОТА

Не любой человек способен признать себя банкротом. Даже

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

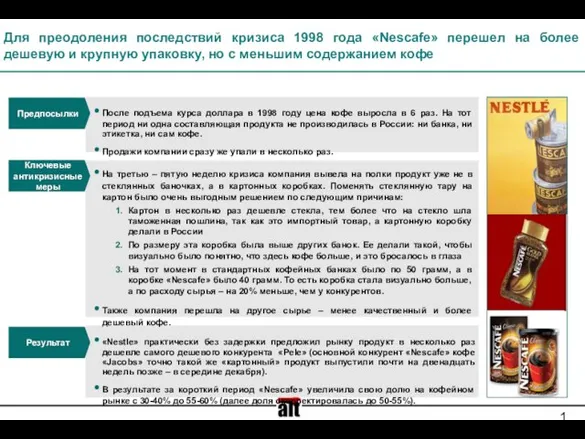

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение