- Адміністративне співробітництво та взаємна допомога

Содержание

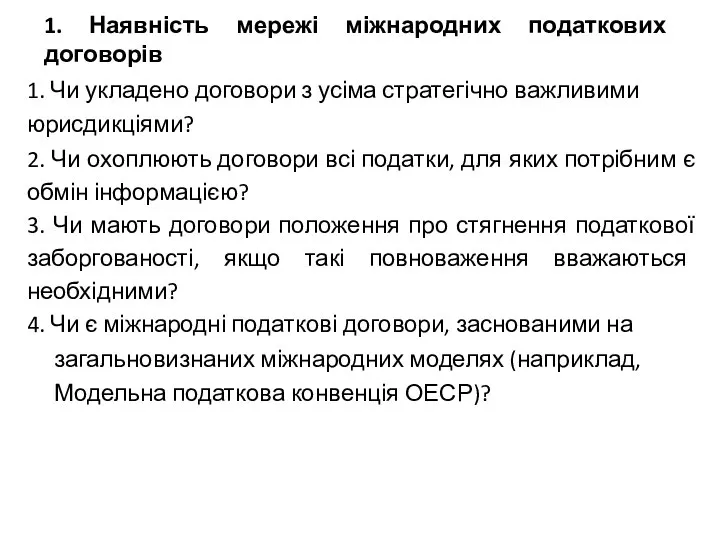

- 2. 1. Наявність мережі міжнародних податкових договорів 1. Чи укладено договори з усіма стратегічно важливими юрисдикціями? 2.

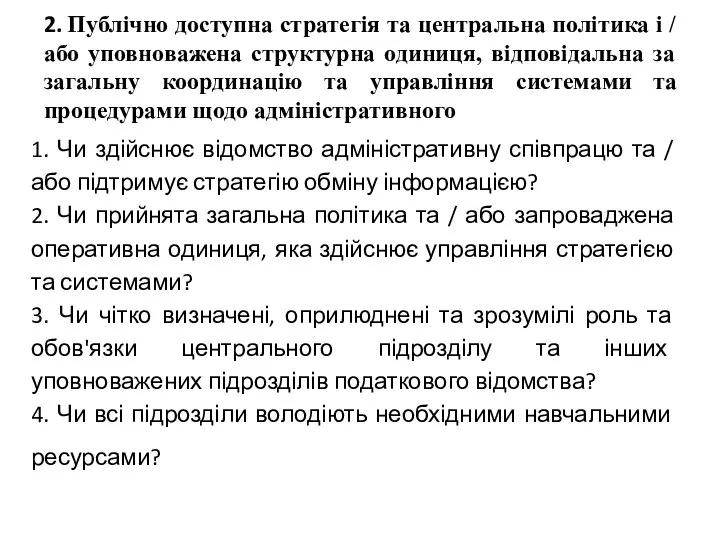

- 3. 1. Чи здійснює відомство адміністративну співпрацю та / або підтримує стратегію обміну інформацією? 2. Чи прийнята

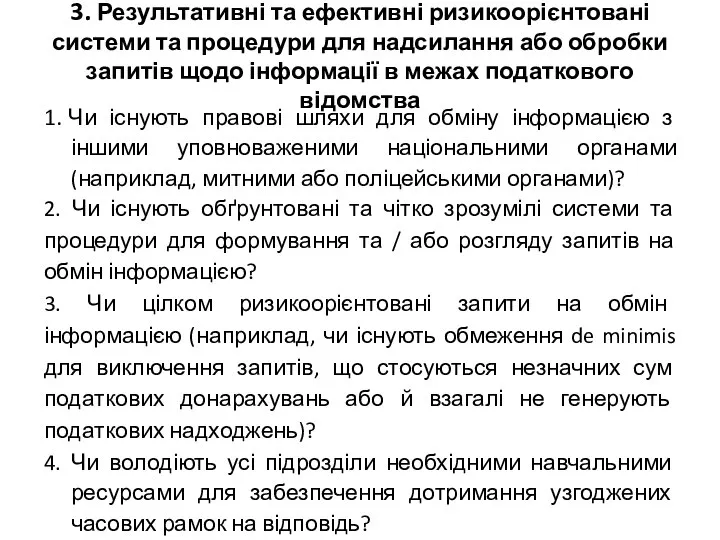

- 4. 3. Результативні та ефективні ризикоорієнтовані системи та процедури для надсилання або обробки запитів щодо інформації в

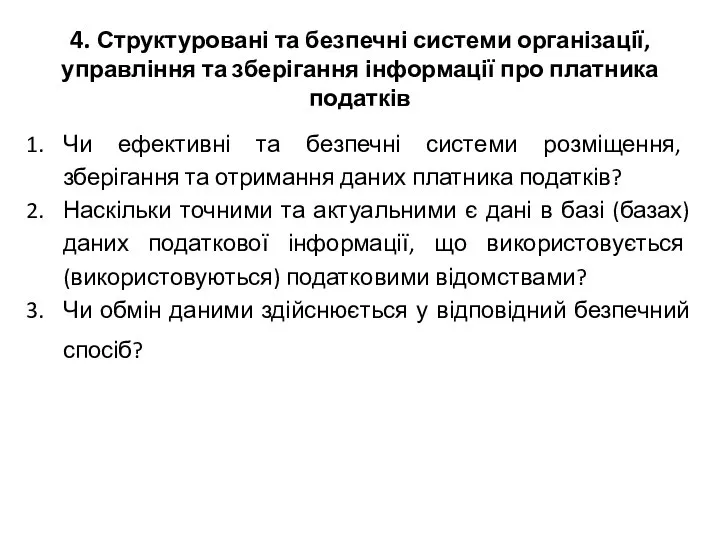

- 5. 4. Структуровані та безпечні системи організації, управління та зберігання інформації про платника податків Чи ефективні та

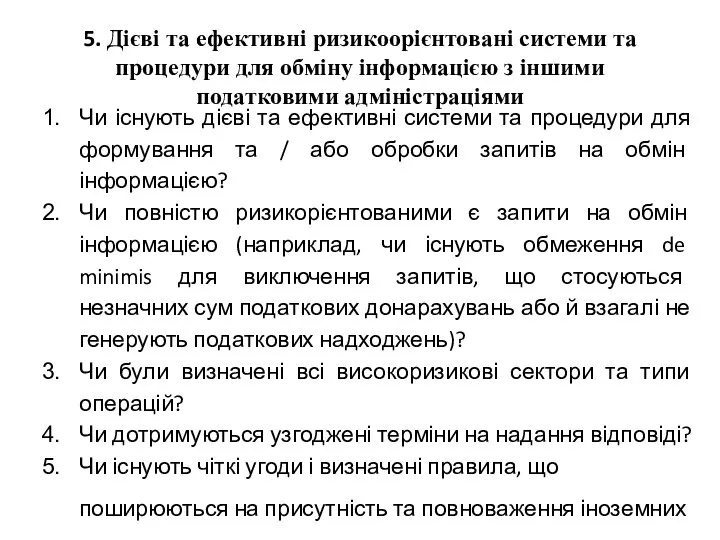

- 6. 5. Дієві та ефективні ризикоорієнтовані системи та процедури для обміну інформацією з іншими податковими адміністраціями Чи

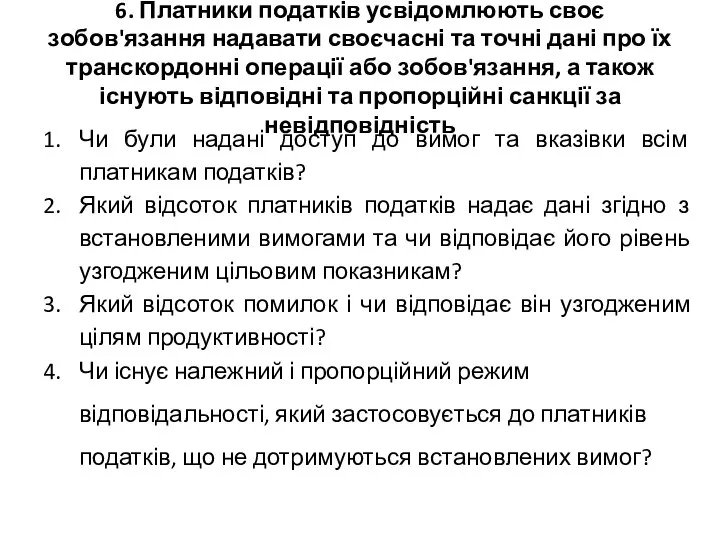

- 7. 6. Платники податків усвідомлюють своє зобов'язання надавати своєчасні та точні дані про їх транскордонні операції або

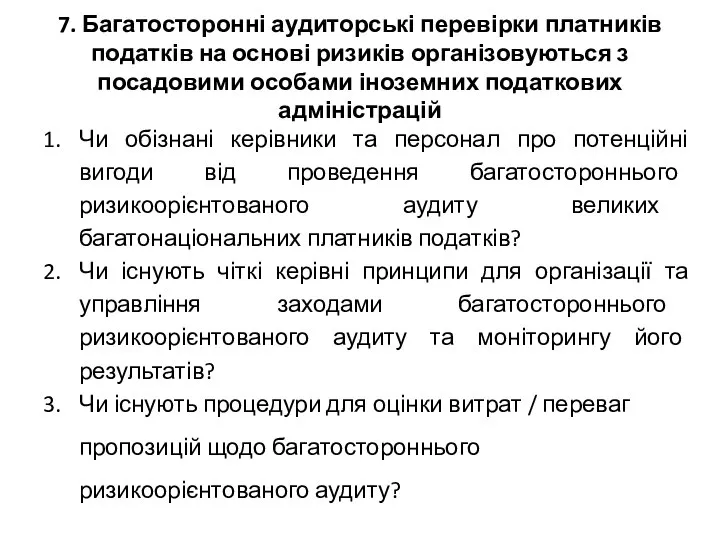

- 8. 7. Багатосторонні аудиторські перевірки платників податків на основі ризиків організовуються з посадовими особами іноземних податкових адміністрацій

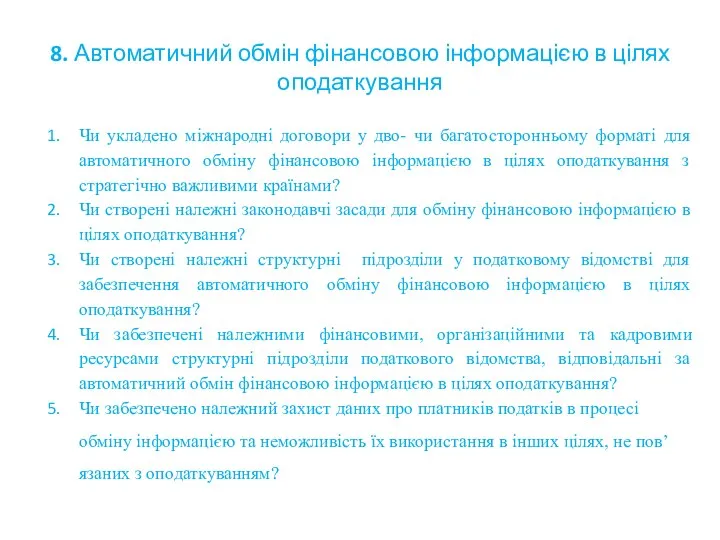

- 9. 8. Автоматичний обмін фінансовою інформацією в цілях оподаткування Чи укладено міжнародні договори у дво- чи багатосторонньому

- 10. Розділ 9 Ухилення від сплати податків та уникнення від оподаткування Мета: Встановлювати факти, розслідувати та притягувати

- 11. 1. Інтегрована та всеохоплююча стратегія запобігання ухиленню від сплати податків та уникненню від оподаткування Чи має

- 12. 2. Характер та ступінь ухилення від сплати податків та уникнення від оподаткування визначені і моніторяться на

- 13. 3. Фіскальне і кримінальне законодавство, що спрямоване на протидію неналежній поведінці платників податків Чи податкове відомство

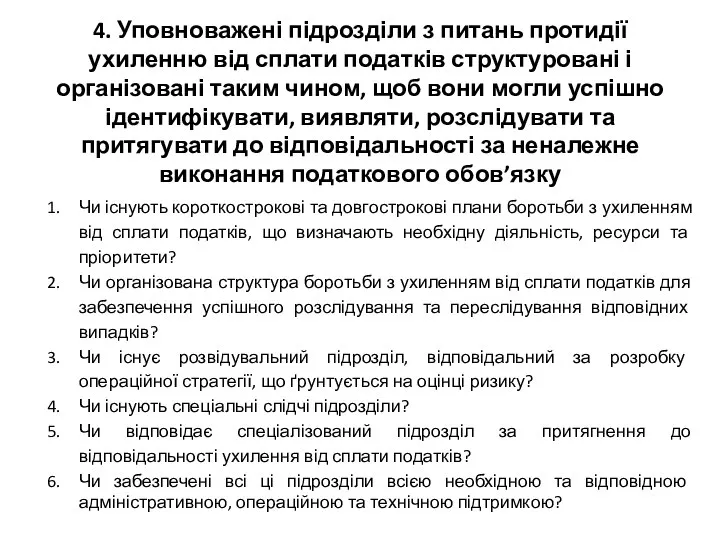

- 14. 4. Уповноважені підрозділи з питань протидії ухиленню від сплати податків структуровані і організовані таким чином, щоб

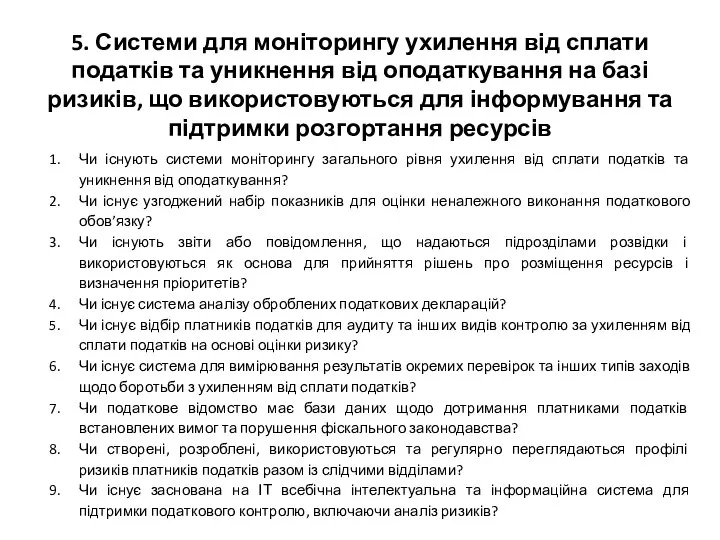

- 15. 5. Системи для моніторингу ухилення від сплати податків та уникнення від оподаткування на базі ризиків, що

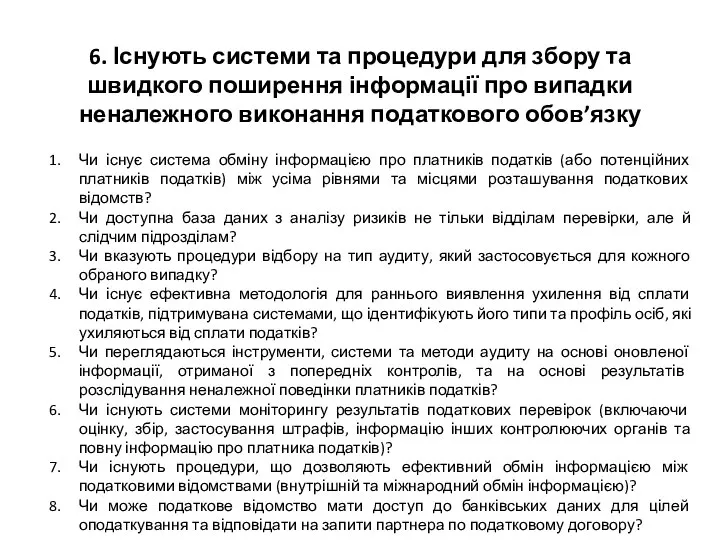

- 16. 6. Існують системи та процедури для збору та швидкого поширення інформації про випадки неналежного виконання податкового

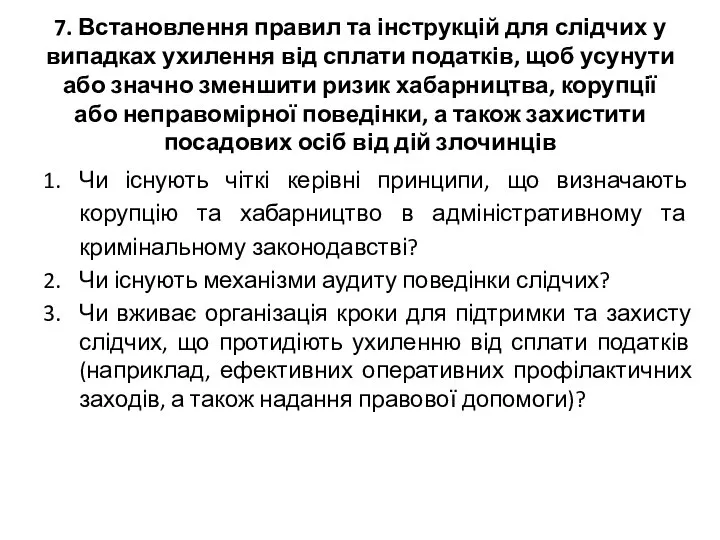

- 17. 7. Встановлення правил та інструкцій для слідчих у випадках ухилення від сплати податків, щоб усунути або

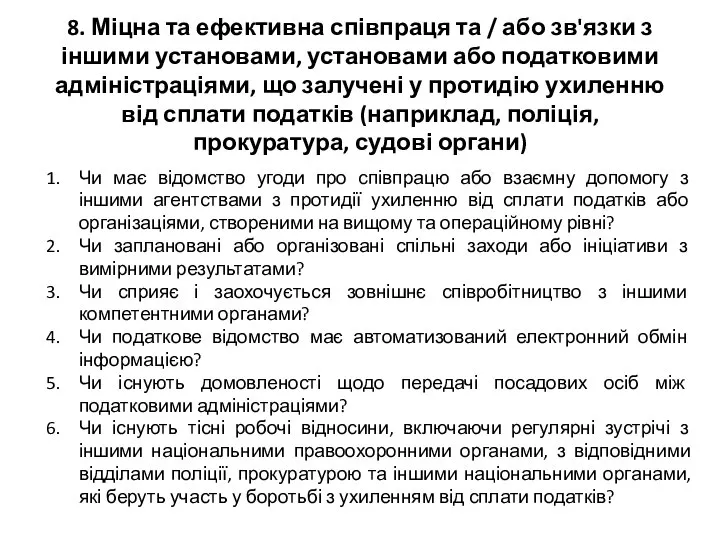

- 18. 8. Міцна та ефективна співпраця та / або зв'язки з іншими установами, установами або податковими адміністраціями,

- 20. Скачать презентацию

Слайд 21. Наявність мережі міжнародних податкових договорів

1. Чи укладено договори з усіма стратегічно

1. Наявність мережі міжнародних податкових договорів

1. Чи укладено договори з усіма стратегічно

Слайд 31. Чи здійснює відомство адміністративну співпрацю та / або підтримує стратегію обміну

1. Чи здійснює відомство адміністративну співпрацю та / або підтримує стратегію обміну

Слайд 43. Результативні та ефективні ризикоорієнтовані системи та процедури для надсилання або обробки

3. Результативні та ефективні ризикоорієнтовані системи та процедури для надсилання або обробки

Слайд 54. Структуровані та безпечні системи організації, управління та зберігання інформації про платника

4. Структуровані та безпечні системи організації, управління та зберігання інформації про платника

Слайд 65. Дієві та ефективні ризикоорієнтовані системи та процедури для обміну інформацією з

5. Дієві та ефективні ризикоорієнтовані системи та процедури для обміну інформацією з

Слайд 76. Платники податків усвідомлюють своє зобов'язання надавати своєчасні та точні дані про

6. Платники податків усвідомлюють своє зобов'язання надавати своєчасні та точні дані про

Слайд 87. Багатосторонні аудиторські перевірки платників податків на основі ризиків організовуються з посадовими

7. Багатосторонні аудиторські перевірки платників податків на основі ризиків організовуються з посадовими

Слайд 98. Автоматичний обмін фінансовою інформацією в цілях оподаткування

Чи укладено міжнародні договори у

8. Автоматичний обмін фінансовою інформацією в цілях оподаткування

Чи укладено міжнародні договори у

Слайд 10Розділ 9

Ухилення від сплати податків та уникнення від оподаткування

Мета: Встановлювати факти, розслідувати

Розділ 9

Ухилення від сплати податків та уникнення від оподаткування

Мета: Встановлювати факти, розслідувати

Слайд 111. Інтегрована та всеохоплююча стратегія запобігання ухиленню від сплати податків та уникненню

1. Інтегрована та всеохоплююча стратегія запобігання ухиленню від сплати податків та уникненню

Слайд 122. Характер та ступінь ухилення від сплати податків та уникнення від оподаткування

2. Характер та ступінь ухилення від сплати податків та уникнення від оподаткування

Слайд 133. Фіскальне і кримінальне законодавство, що спрямоване на протидію неналежній поведінці платників

3. Фіскальне і кримінальне законодавство, що спрямоване на протидію неналежній поведінці платників

Слайд 144. Уповноважені підрозділи з питань протидії ухиленню від сплати податків структуровані і

4. Уповноважені підрозділи з питань протидії ухиленню від сплати податків структуровані і

Слайд 155. Системи для моніторингу ухилення від сплати податків та уникнення від оподаткування

5. Системи для моніторингу ухилення від сплати податків та уникнення від оподаткування

Слайд 166. Існують системи та процедури для збору та швидкого поширення інформації про

6. Існують системи та процедури для збору та швидкого поширення інформації про

Слайд 177. Встановлення правил та інструкцій для слідчих у випадках ухилення від сплати

7. Встановлення правил та інструкцій для слідчих у випадках ухилення від сплати

Слайд 188. Міцна та ефективна співпраця та / або зв'язки з іншими установами,

8. Міцна та ефективна співпраця та / або зв'язки з іншими установами,

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

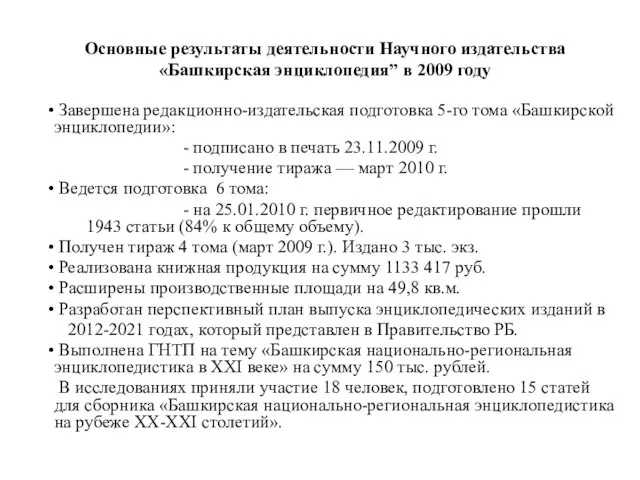

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.