- Академия народного хозяйства при Правительстве РФ Институт технологий образования

Содержание

- 2. ЦЕЛЬ: ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ Способность принимать взвешенные финансовые решения Компетентное финансовое поведение Владение финансовым языком и

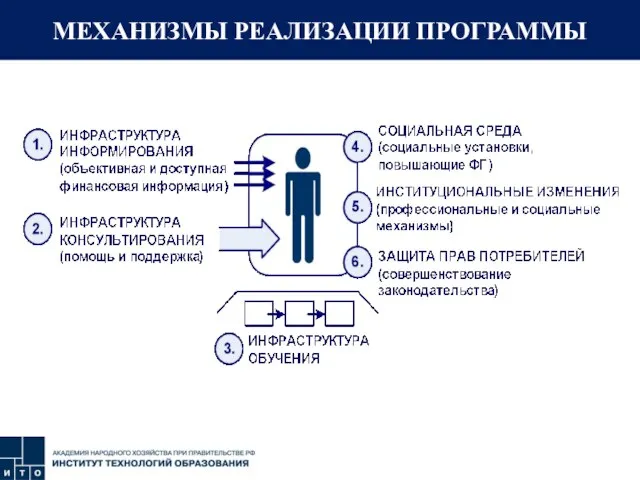

- 3. МЕХАНИЗМЫ РЕАЛИЗАЦИИ ПРОГРАММЫ

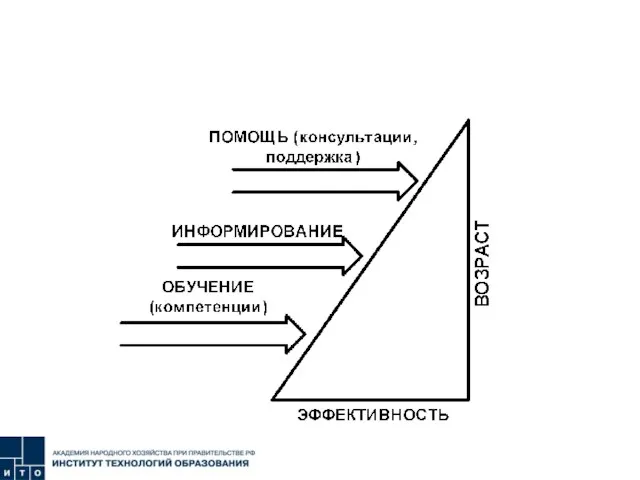

- 4. ПИРАМИДА ОБУЧЕНИЯ (КОНУС ОПЫТА)

- 5. ПРИОРИТЕТЫ ОБРАЗОВАТЕЛЬНЫХ ИНВЕСТИЦИЙ

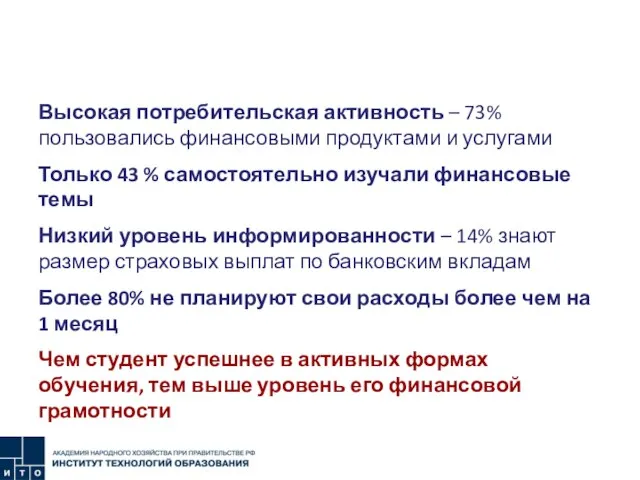

- 6. Финансовая грамотность студентов. Исследование АНХ Высокая потребительская активность – 73% пользовались финансовыми продуктами и услугами Только

- 7. ХАРАКТЕРИСТИКА ПОКОЛЕНИЯ «Y» Жизнь – досуг (важное место развлечений, неформальной социальной коммуникации, интернет-досуга) Индивидуализация информационной среды

- 8. ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ ОБУЧЕНИЯ МОЛОДЁЖИ Характеристики эффективности технологий: - неформальные формы обучения - развлекательный досуг - использование

- 9. ПРОСТРАНСТВО СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ КАМПАНИЙ

- 10. ИНФРАСТРУКТУРА ОЧНОГО ОБУЧЕНИЯ

- 11. Первые шаги Разработка комплексной системы оценки результатов Оценка образовательных эффектов Оценка финансового поведения человека после программы

- 12. Слагаемые успеха Консенсус по отношению к результату Широкое партнёрство Создание механизмов поддержки активностей Формирование образа успешности

- 14. Скачать презентацию

Слайд 2ЦЕЛЬ: ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ

Способность принимать взвешенные финансовые решения

Компетентное финансовое поведение

Владение финансовым языком

ЦЕЛЬ: ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ

Способность принимать взвешенные финансовые решения

Компетентное финансовое поведение

Владение финансовым языком

Слайд 3МЕХАНИЗМЫ РЕАЛИЗАЦИИ ПРОГРАММЫ

МЕХАНИЗМЫ РЕАЛИЗАЦИИ ПРОГРАММЫ

Слайд 4ПИРАМИДА ОБУЧЕНИЯ (КОНУС ОПЫТА)

ПИРАМИДА ОБУЧЕНИЯ (КОНУС ОПЫТА)

Слайд 5ПРИОРИТЕТЫ ОБРАЗОВАТЕЛЬНЫХ ИНВЕСТИЦИЙ

ПРИОРИТЕТЫ ОБРАЗОВАТЕЛЬНЫХ ИНВЕСТИЦИЙ

Слайд 6Финансовая грамотность студентов. Исследование АНХ

Высокая потребительская активность – 73% пользовались финансовыми продуктами

Финансовая грамотность студентов. Исследование АНХ

Высокая потребительская активность – 73% пользовались финансовыми продуктами

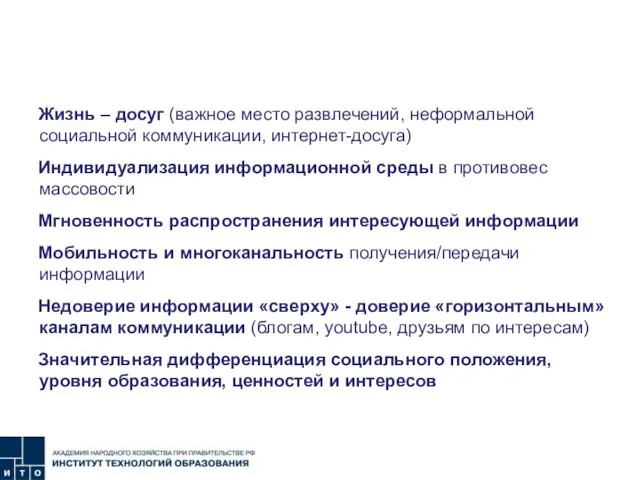

Слайд 7ХАРАКТЕРИСТИКА ПОКОЛЕНИЯ «Y»

Жизнь – досуг (важное место развлечений, неформальной социальной коммуникации, интернет-досуга)

Индивидуализация

ХАРАКТЕРИСТИКА ПОКОЛЕНИЯ «Y»

Жизнь – досуг (важное место развлечений, неформальной социальной коммуникации, интернет-досуга)

Индивидуализация

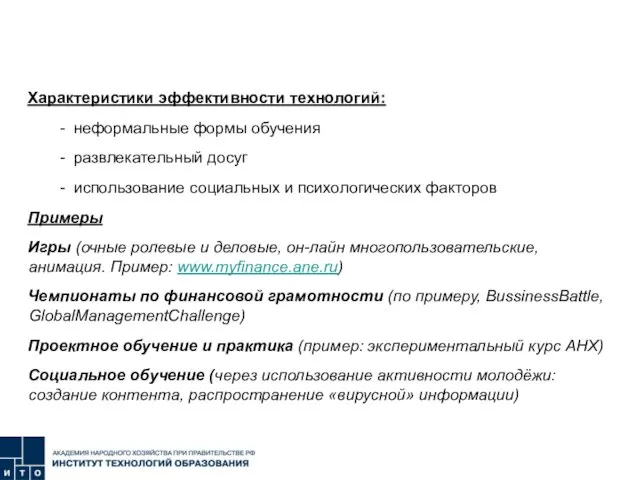

Слайд 8ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ ОБУЧЕНИЯ МОЛОДЁЖИ

Характеристики эффективности технологий:

- неформальные формы обучения

- развлекательный досуг

- использование

ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ ОБУЧЕНИЯ МОЛОДЁЖИ

Характеристики эффективности технологий:

- неформальные формы обучения

- развлекательный досуг

- использование

Слайд 9ПРОСТРАНСТВО СОВРЕМЕННЫХ

ИНФОРМАЦИОННЫХ КАМПАНИЙ

ПРОСТРАНСТВО СОВРЕМЕННЫХ

ИНФОРМАЦИОННЫХ КАМПАНИЙ

Слайд 10ИНФРАСТРУКТУРА ОЧНОГО ОБУЧЕНИЯ

ИНФРАСТРУКТУРА ОЧНОГО ОБУЧЕНИЯ

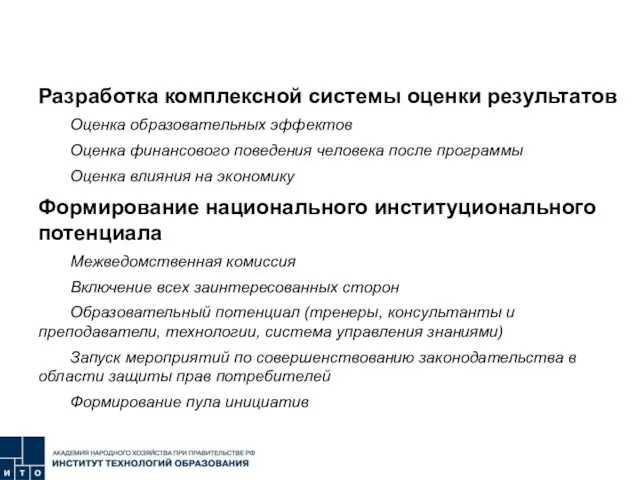

Слайд 11Первые шаги

Разработка комплексной системы оценки результатов

Оценка образовательных эффектов

Оценка финансового поведения человека после

Первые шаги

Разработка комплексной системы оценки результатов

Оценка образовательных эффектов

Оценка финансового поведения человека после

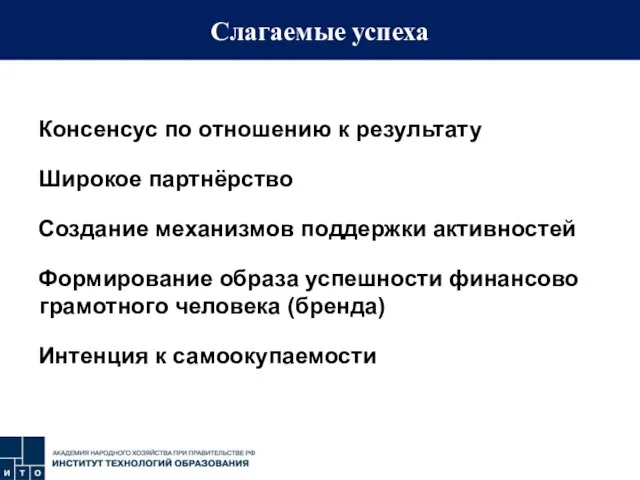

Слайд 12Слагаемые успеха

Консенсус по отношению к результату

Широкое партнёрство

Создание механизмов поддержки активностей

Формирование образа

Слагаемые успеха

Консенсус по отношению к результату

Широкое партнёрство

Создание механизмов поддержки активностей

Формирование образа

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации