АЛГОРИТМ розрахунку податку на нерухоме майно, відмінне від земельної ділянки в редакції Закону України жовтень 2013 рік

- АЛГОРИТМ розрахунку податку на нерухоме майно, відмінне від земельної ділянки в редакції Закону України жовтень 2013 рік

Содержание

- 2. Квартира житлова площа – 153 м2 Фізична особа проживає (зареєстрована) в м. Києві та має у

- 3. Фізична особа проживає (зареєстрована) в м. Києві та має у власності квартиру, якою володіє 10 місяців.

- 4. Житловий будинок житлова площа становить 360 м2 Фізична особа проживає (зареєстрована) в м. Києві та має

- 5. Житловий будинок житлова площа становить 670 м2 Фізична особа проживає (зареєстрована) в м. Києві та має

- 6. Розрахунок податку на нерухоме майно, відмінне від земельної ділянки Квартира житлова площа – 70 м2 Квартира

- 7. Розрахунок податку на нерухоме майно, відмінне від земельної ділянки Квартира житлова площа – 120 м2 Квартира

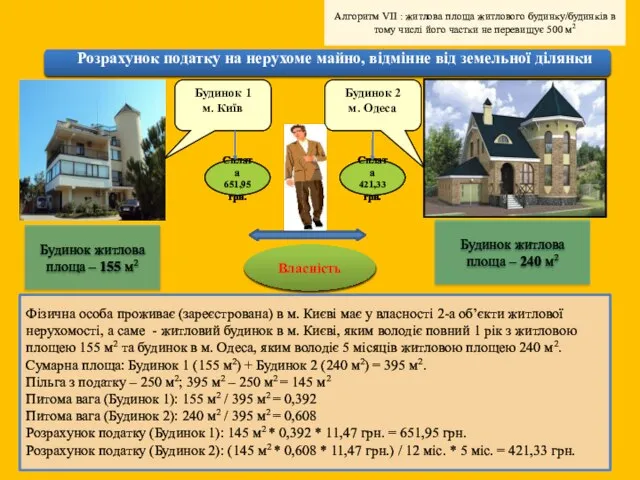

- 8. Розрахунок податку на нерухоме майно, відмінне від земельної ділянки Будинок житлова площа – 155 м2 Будинок

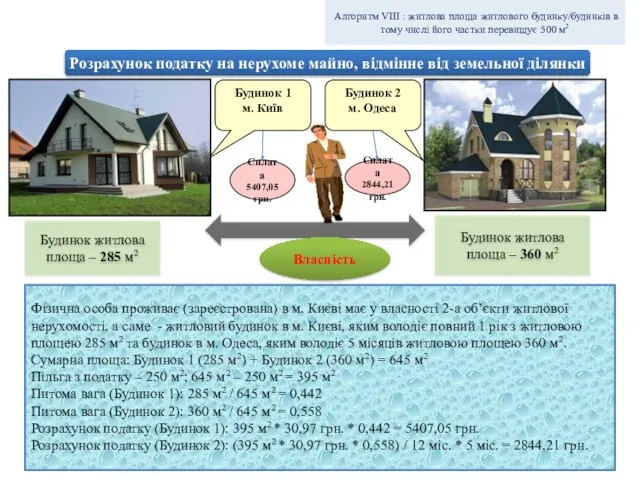

- 9. Розрахунок податку на нерухоме майно, відмінне від земельної ділянки Будинок житлова площа – 285 м2 Будинок

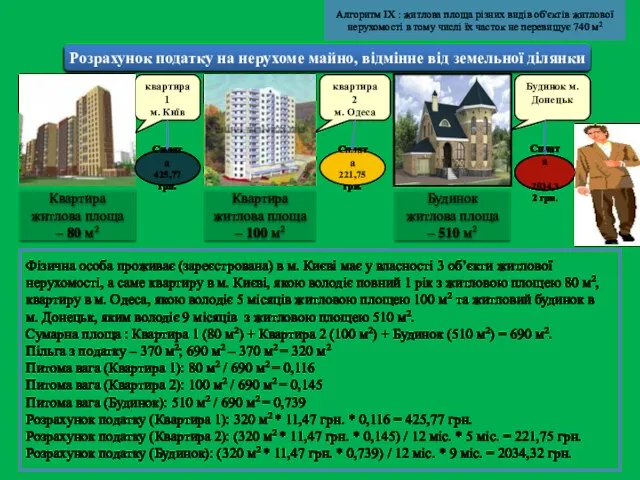

- 10. Розрахунок податку на нерухоме майно, відмінне від земельної ділянки Квартира житлова площа – 80 м2 Будинок

- 12. Скачать презентацию

Слайд 3Фізична особа проживає (зареєстрована) в м. Києві та має у власності квартиру,

Фізична особа проживає (зареєстрована) в м. Києві та має у власності квартиру,

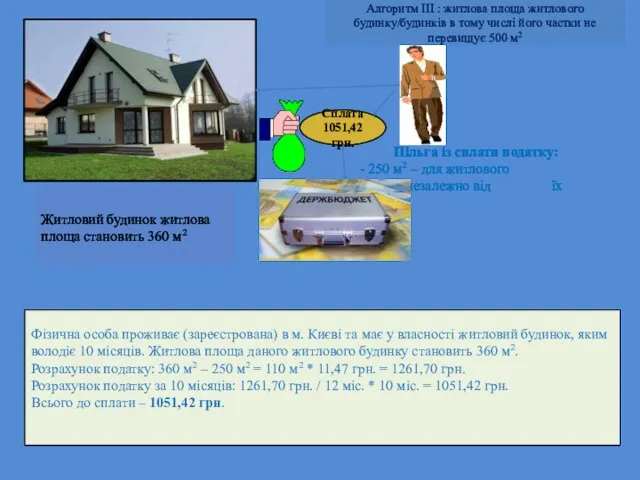

Слайд 4Житловий будинок житлова площа становить 360 м2

Фізична особа проживає (зареєстрована) в м.

Житловий будинок житлова площа становить 360 м2

Фізична особа проживає (зареєстрована) в м.

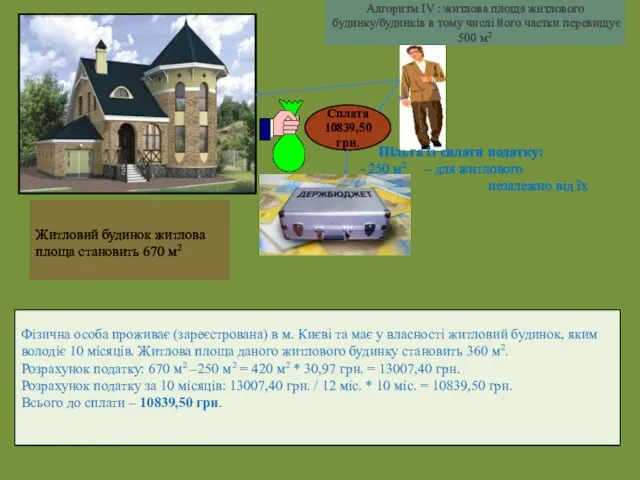

Слайд 5Житловий будинок житлова площа становить 670 м2

Фізична особа проживає (зареєстрована) в м.

Житловий будинок житлова площа становить 670 м2

Фізична особа проживає (зареєстрована) в м.

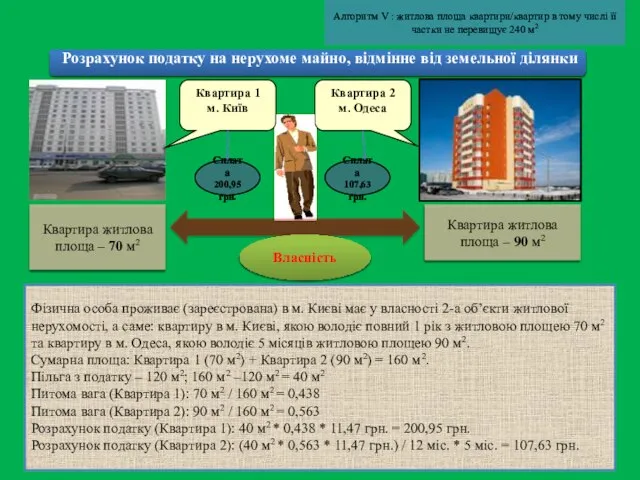

Слайд 6Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

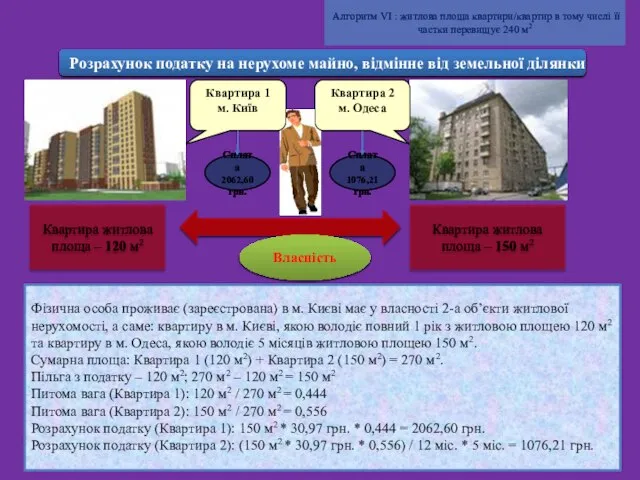

Слайд 7Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

Слайд 8Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Будинок житлова площа –

Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Будинок житлова площа –

Слайд 9Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Будинок житлова площа –

Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Будинок житлова площа –

Слайд 10Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

Розрахунок податку на нерухоме майно, відмінне від земельної ділянки

Квартира житлова площа –

Правовое обеспечение деятельности государственных таможенных органов

Правовое обеспечение деятельности государственных таможенных органов Технологический процесс работы пассажирской технической станции Пятилетка

Технологический процесс работы пассажирской технической станции Пятилетка Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии»

Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии» Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос

Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос Астраханский Кремль

Астраханский Кремль О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах

О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах Презентация на тему Бесполое и половое размножение организмов

Презентация на тему Бесполое и половое размножение организмов  Составление сетчатых орнаментов на основе законов симметрии

Составление сетчатых орнаментов на основе законов симметрии Презентация на тему Равнины суши

Презентация на тему Равнины суши Откуда берутся снег и лед?«Окружающий мир» 1 класс

Откуда берутся снег и лед?«Окружающий мир» 1 класс Система экспресс-обработки НТМИ

Система экспресс-обработки НТМИ О правилах приема в ОУ

О правилах приема в ОУ Если б Гарри Поттером был я…

Если б Гарри Поттером был я… Отрасли права

Отрасли права Мотивация. Виды мотивации

Мотивация. Виды мотивации Что такое система?

Что такое система? Презентация на тему Мера ответственности родителей за воспитание детей

Презентация на тему Мера ответственности родителей за воспитание детей Проблемные мотивации на уроках русского языка и литературы и пути их решения

Проблемные мотивации на уроках русского языка и литературы и пути их решения Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире.

Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире. 7.1В Влияние деятельности человека на окружающую среду_презентация

7.1В Влияние деятельности человека на окружающую среду_презентация Регенерация

Регенерация Уральские горы (4 класс)

Уральские горы (4 класс) Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО

Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО Москва-река

Москва-река Украинский национальный костюм

Украинский национальный костюм Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов

Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов Олимпийские символы

Олимпийские символы Структура и содержание уголовно-исполнительного законодательства РФ

Структура и содержание уголовно-исполнительного законодательства РФ