- Амортизируемое имущество. Методы начисления амотизации

Содержание

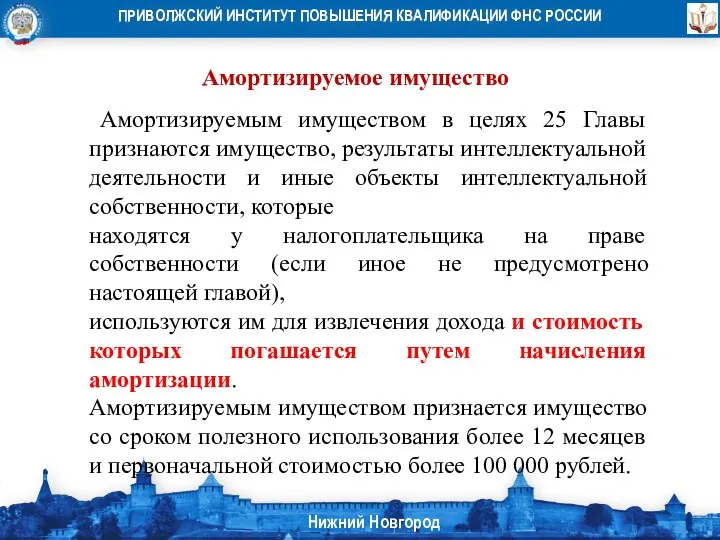

- 2. Амортизируемое имущество Амортизируемым имуществом в целях 25 Главы признаются имущество, результаты интеллектуальной деятельности и иные объекты

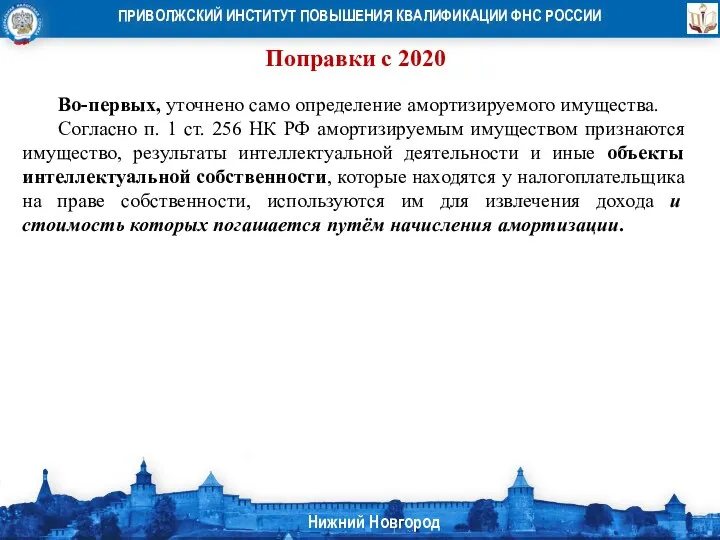

- 3. Поправки с 2020 Во-первых, уточнено само определение амортизируемого имущества. Согласно п. 1 ст. 256 НК РФ

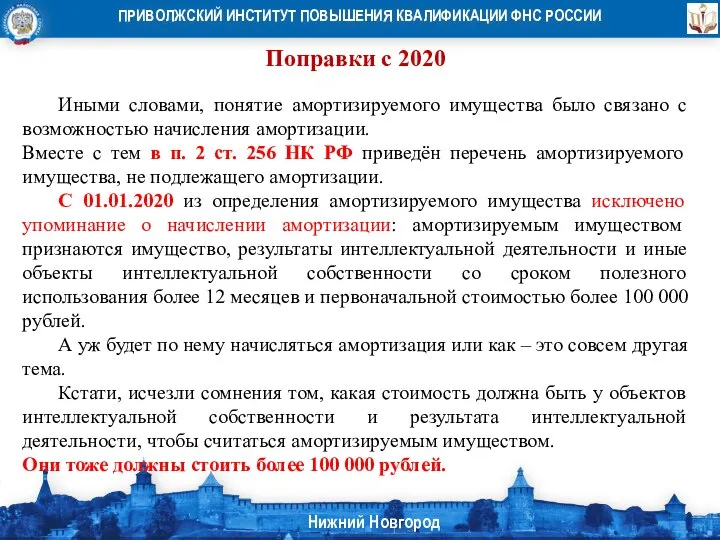

- 4. Поправки с 2020 Иными словами, понятие амортизируемого имущества было связано с возможностью начисления амортизации. Вместе с

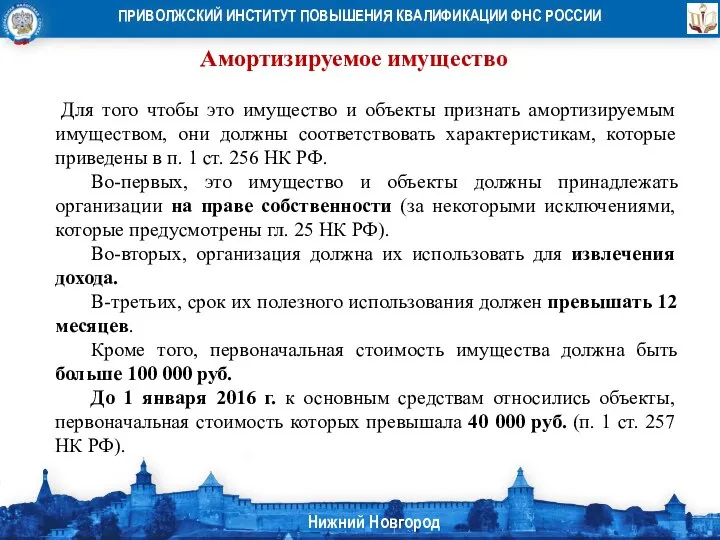

- 5. Амортизируемое имущество Для того чтобы это имущество и объекты признать амортизируемым имуществом, они должны соответствовать характеристикам,

- 6. Амортизируемое имущество Амортизируемое имущество включает две основные категории: 1) основные средства - ОС (п. 1 ст.

- 7. Амортизируемое имущество К амортизируемому имуществу также относятся капитальные вложения в арендованные ОС, которые произведены в форме

- 8. Первоначальная стоимость основного средства Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а

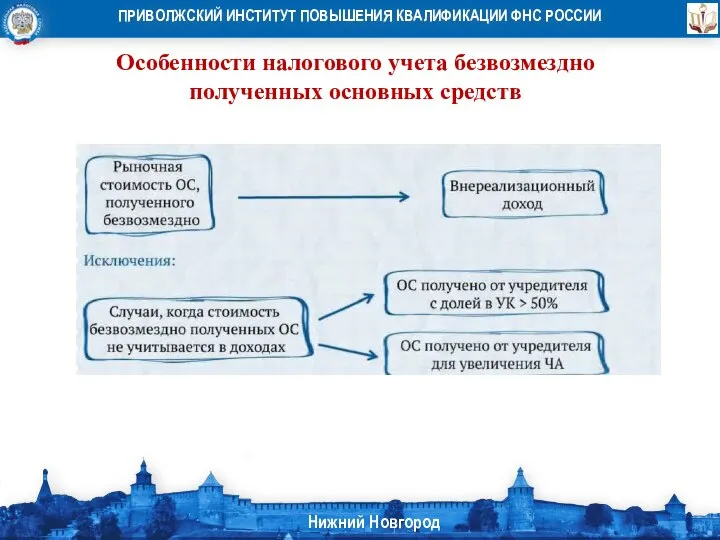

- 9. Особенности налогового учета безвозмездно полученных основных средств

- 10. Особенности налогового учета безвозмездно полученных основных средств Кроме того, информацию о рыночной цене можно получить от

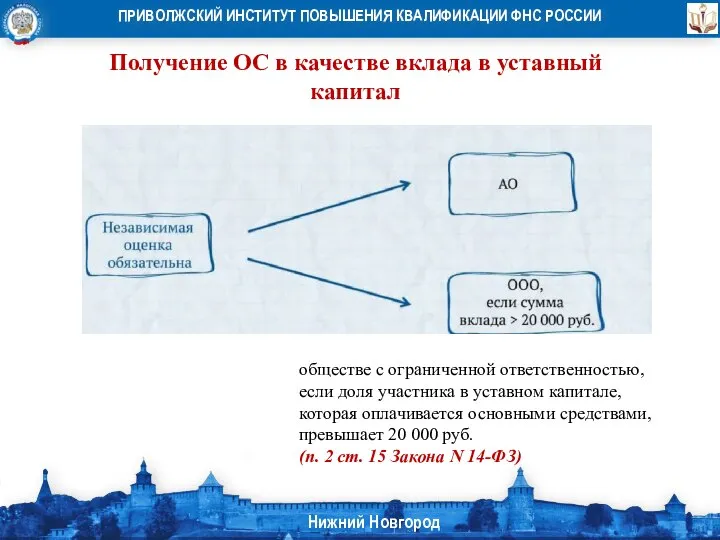

- 11. Получение ОС в качестве вклада в уставный капитал обществе с ограниченной ответственностью, если доля участника в

- 12. Амортизация основных средств . Стоимость основных средств списывают на затраты не единовременно, а постепенно – через

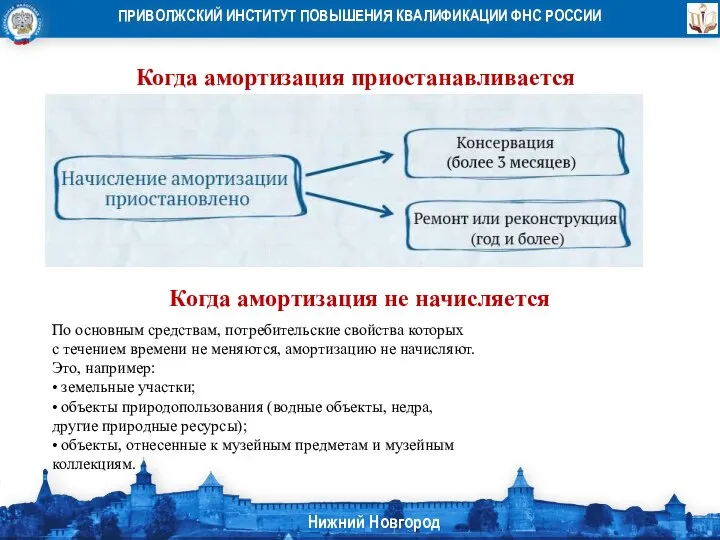

- 13. Когда амортизация приостанавливается Когда амортизация не начисляется По основным средствам, потребительские свойства которых с течением времени

- 14. Когда амортизация приостанавливается С 1 января 2015 г. основные средства, которые находятся на реконструкции и модернизации

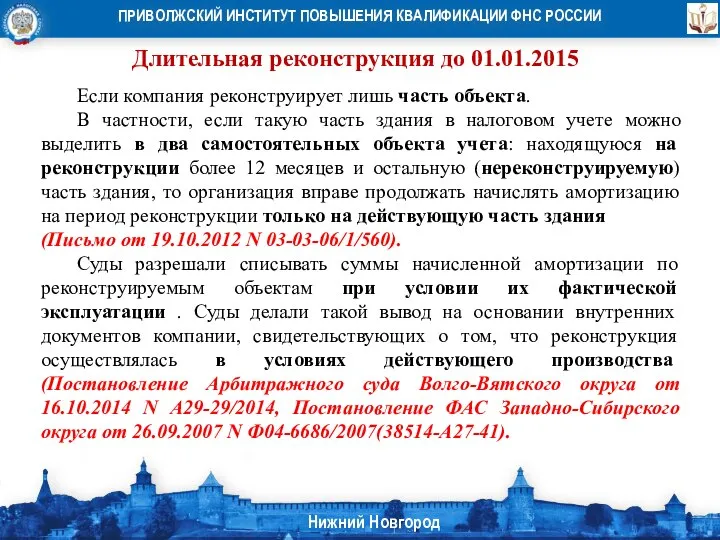

- 15. Длительная реконструкция до 01.01.2015 Если компания реконструирует лишь часть объекта. В частности, если такую часть здания

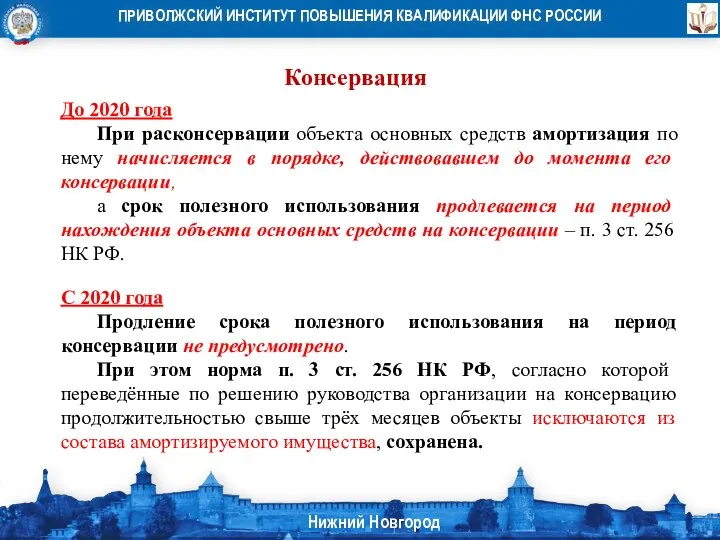

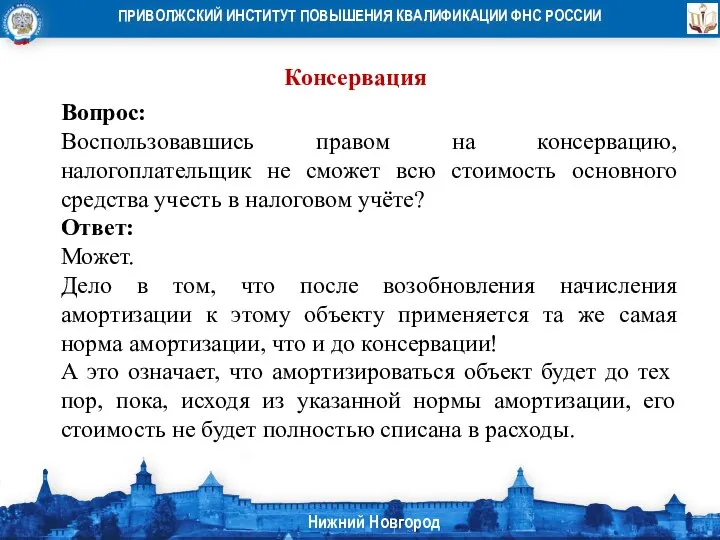

- 16. Консервация До 2020 года При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем

- 17. Консервация Вопрос: Воспользовавшись правом на консервацию, налогоплательщик не сможет всю стоимость основного средства учесть в налоговом

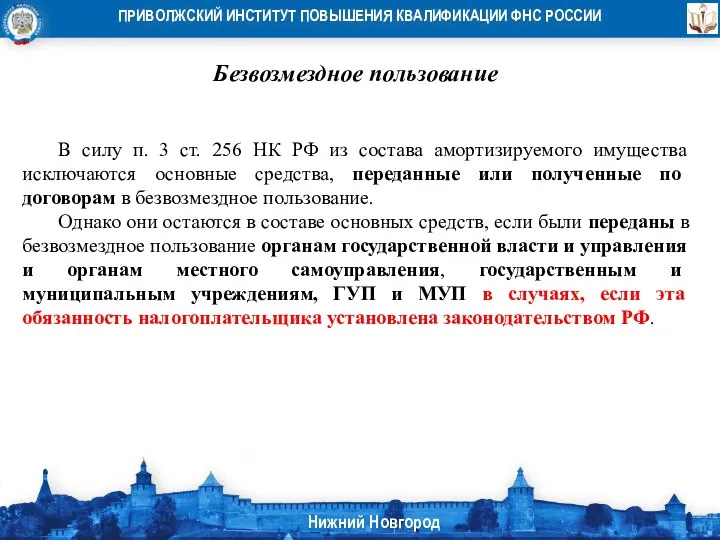

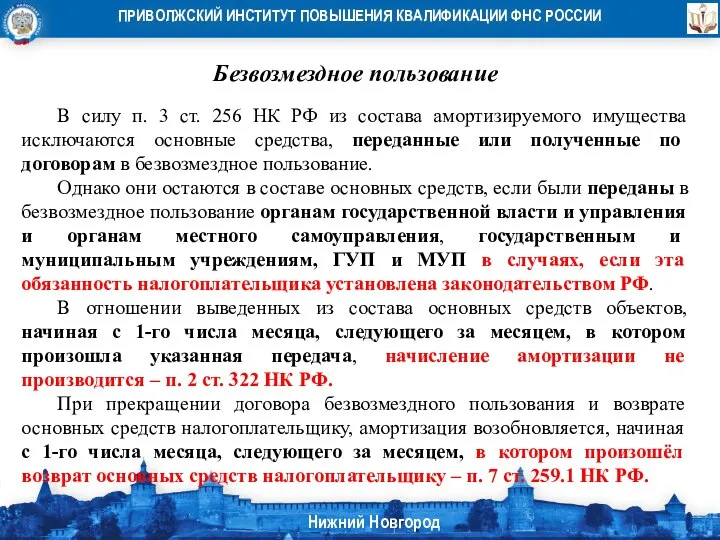

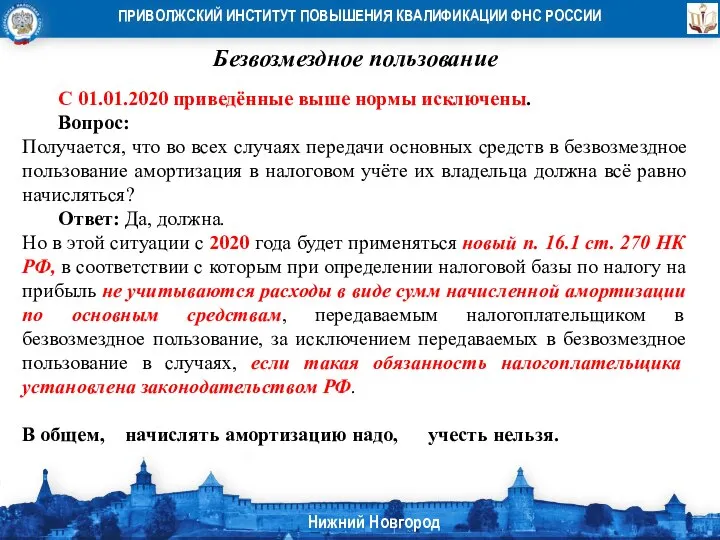

- 18. Безвозмездное пользование В силу п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются основные

- 19. Безвозмездное пользование В силу п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются основные

- 20. Безвозмездное пользование С 01.01.2020 приведённые выше нормы исключены. Вопрос: Получается, что во всех случаях передачи основных

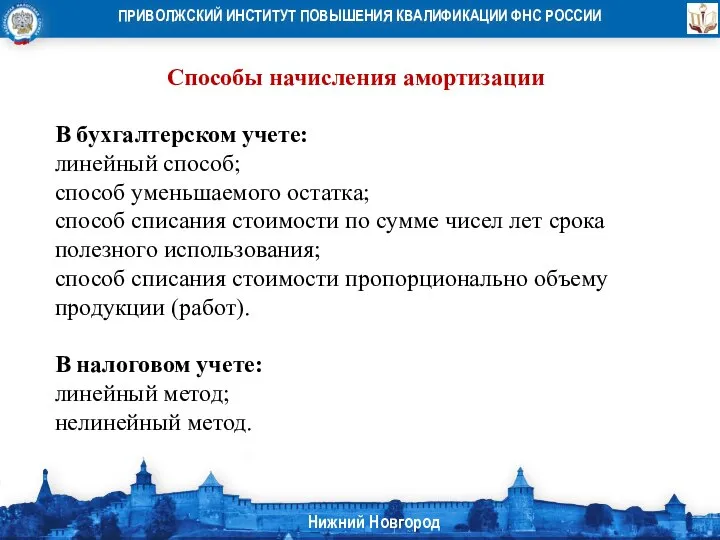

- 21. Способы начисления амортизации В бухгалтерском учете: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме

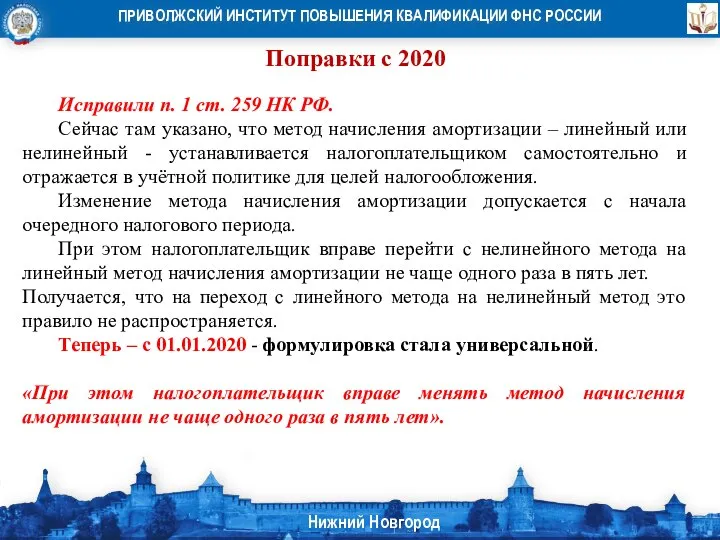

- 22. Поправки с 2020 Исправили п. 1 ст. 259 НК РФ. Сейчас там указано, что метод начисления

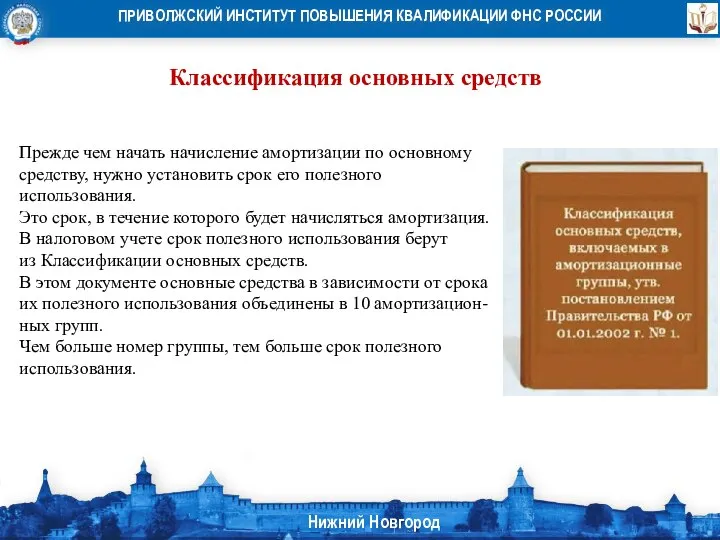

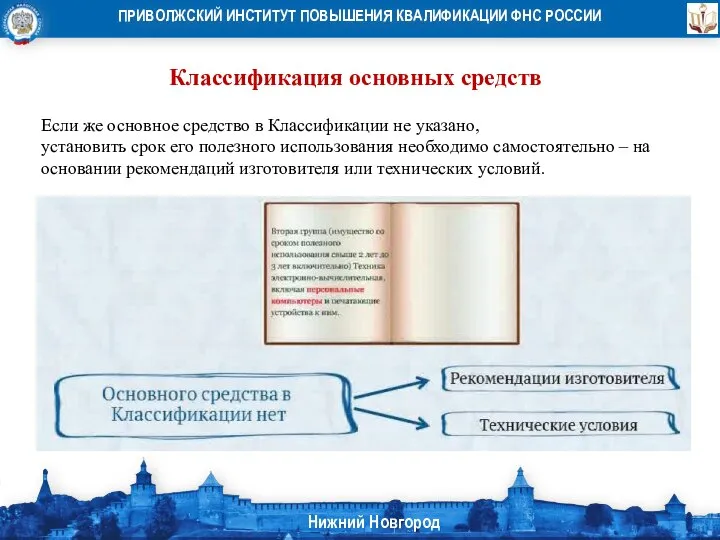

- 23. Классификация основных средств Прежде чем начать начисление амортизации по основному средству, нужно установить срок его полезного

- 24. Классификация основных средств Если же основное средство в Классификации не указано, установить срок его полезного использования

- 25. Классификация основных средств Постановление Правительства РФ от 07.07.2016 N 640 «О внесении изменений в Постановление Правительства

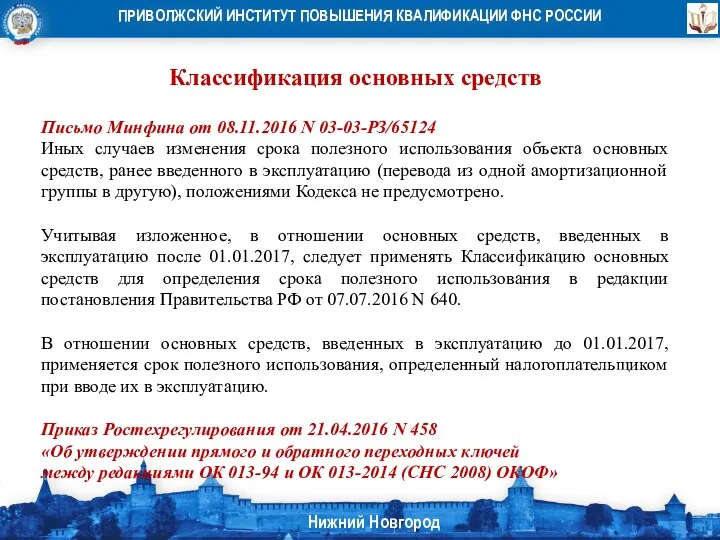

- 26. Классификация основных средств Письмо Минфина от 08.11.2016 N 03-03-РЗ/65124 Иных случаев изменения срока полезного использования объекта

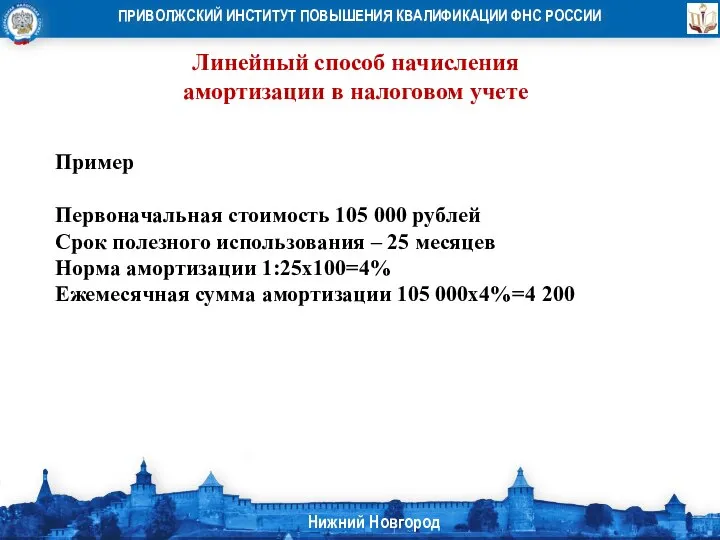

- 27. Линейный способ начисления амортизации в налоговом учете

- 28. Линейный способ начисления амортизации в налоговом учете Пример Первоначальная стоимость 105 000 рублей Срок полезного использования

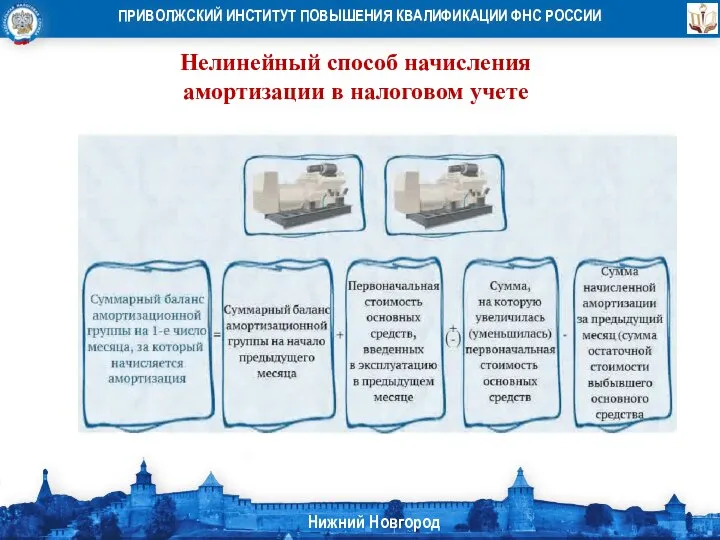

- 29. Нелинейный способ начисления амортизации в налоговом учете

- 30. Нелинейный способ начисления амортизации в налоговом учете При нелинейном методе амортизация начисляется не по каждому объекту

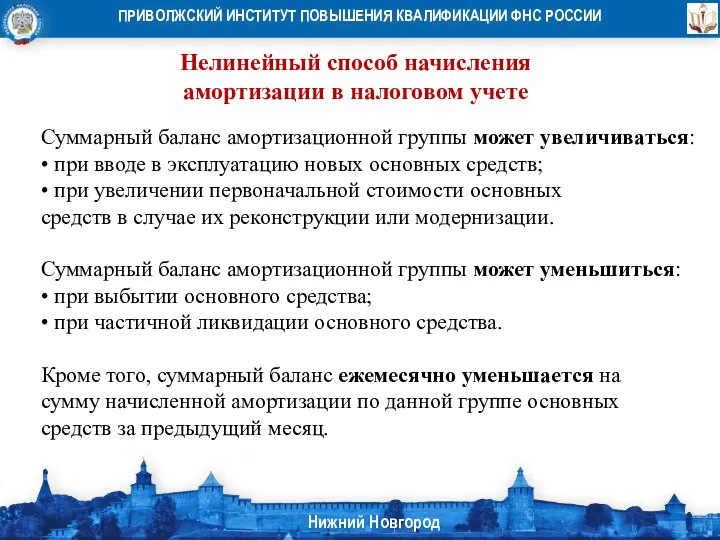

- 31. Нелинейный способ начисления амортизации в налоговом учете Суммарный баланс амортизационной группы может увеличиваться: • при вводе

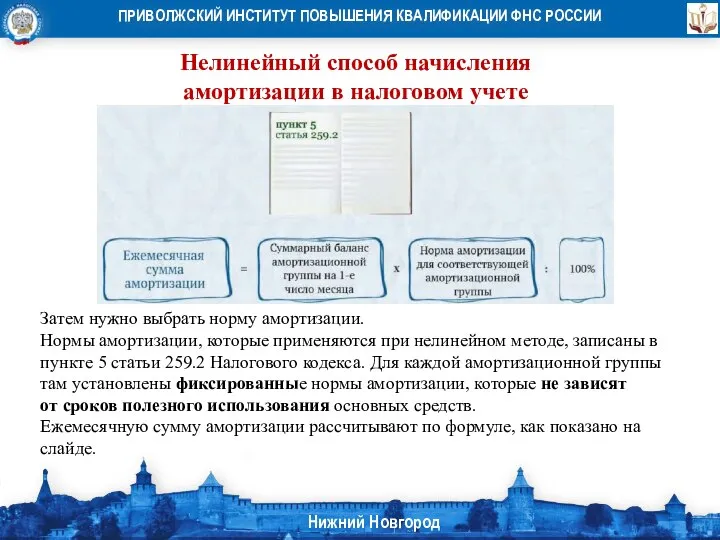

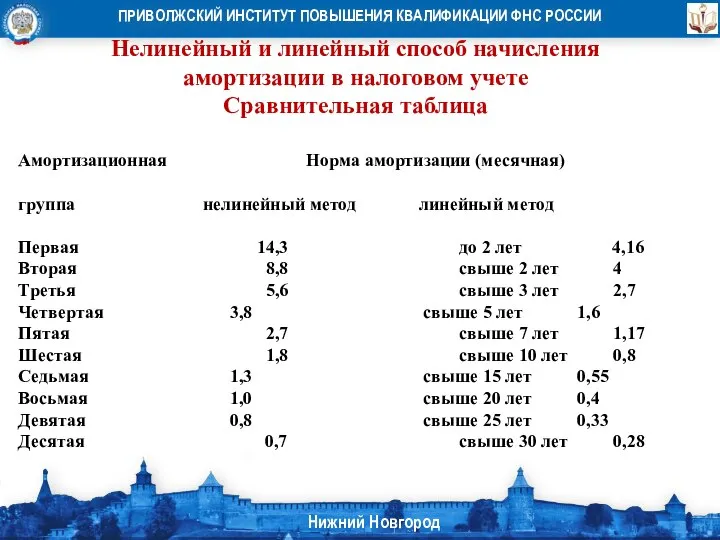

- 32. Нелинейный способ начисления амортизации в налоговом учете Затем нужно выбрать норму амортизации. Нормы амортизации, которые применяются

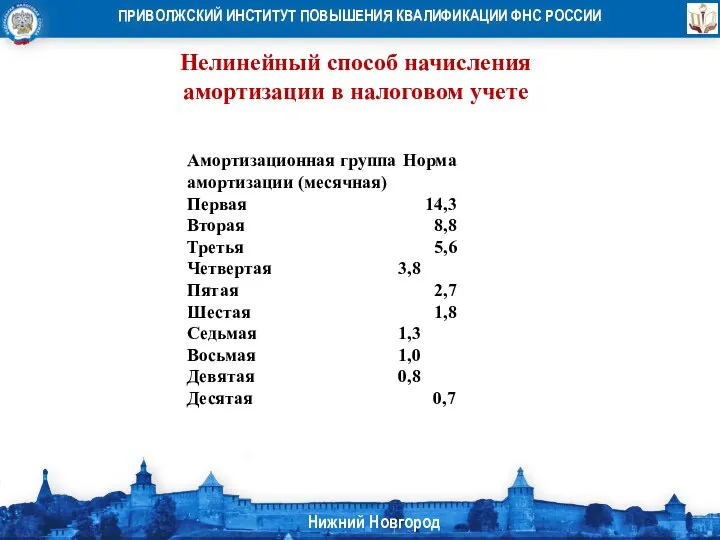

- 33. Нелинейный способ начисления амортизации в налоговом учете Амортизационная группа Норма амортизации (месячная) Первая 14,3 Вторая 8,8

- 34. Нелинейный и линейный способ начисления амортизации в налоговом учете Сравнительная таблица Амортизационная Норма амортизации (месячная) группа

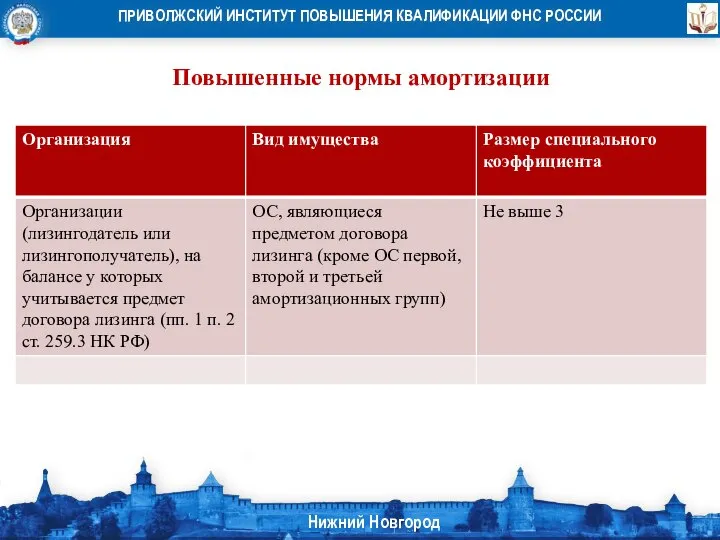

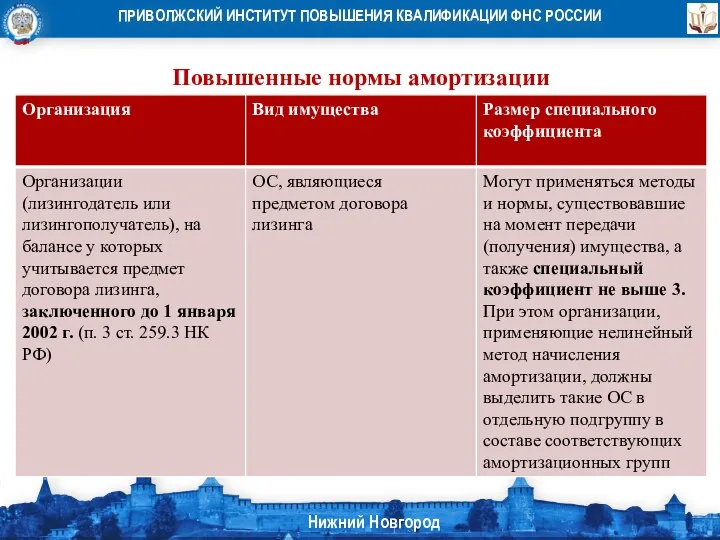

- 35. Повышенные нормы амортизации к основной норме амортизации организации могут применять специальные повышающие или понижающие коэффициенты (ст.

- 36. Повышенные нормы амортизации Если организация применяет нелинейный метод начисления амортизации, то основные средства, к которым применяется

- 37. Повышенные нормы амортизации

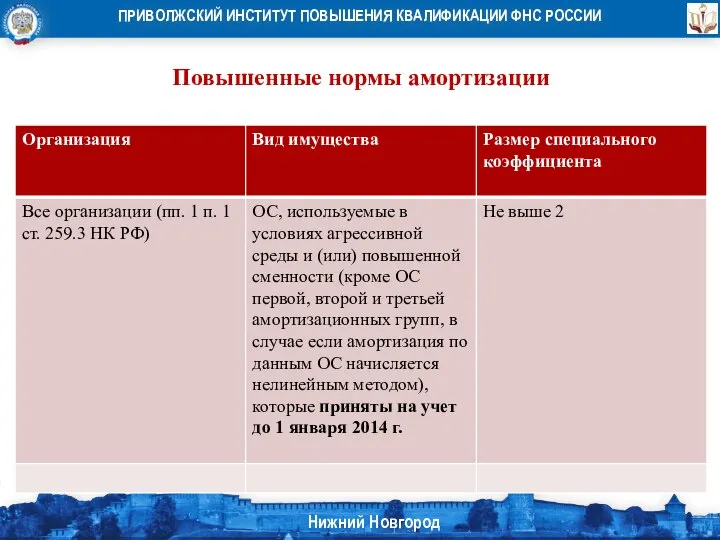

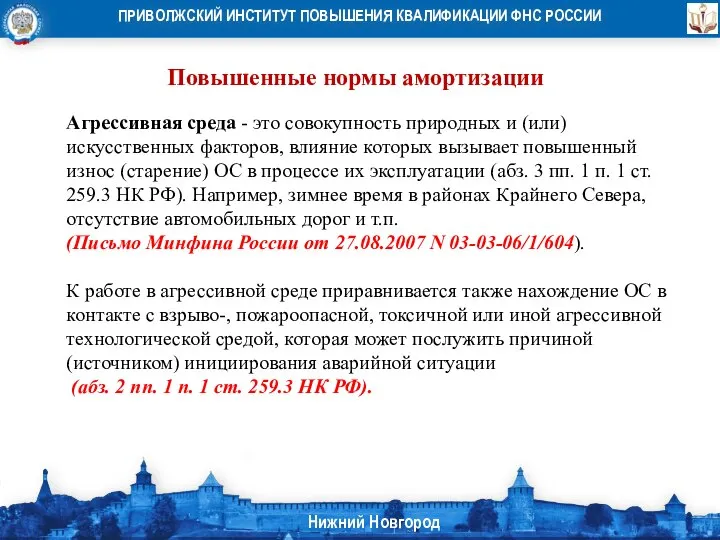

- 38. Повышенные нормы амортизации Агрессивная среда - это совокупность природных и (или) искусственных факторов, влияние которых вызывает

- 39. Повышенные нормы амортизации

- 40. Повышенные нормы амортизации Если предметом договора лизинга является предприятие как имущественный комплекс, повышенная норма амортизации применяется

- 41. Повышенные нормы амортизации

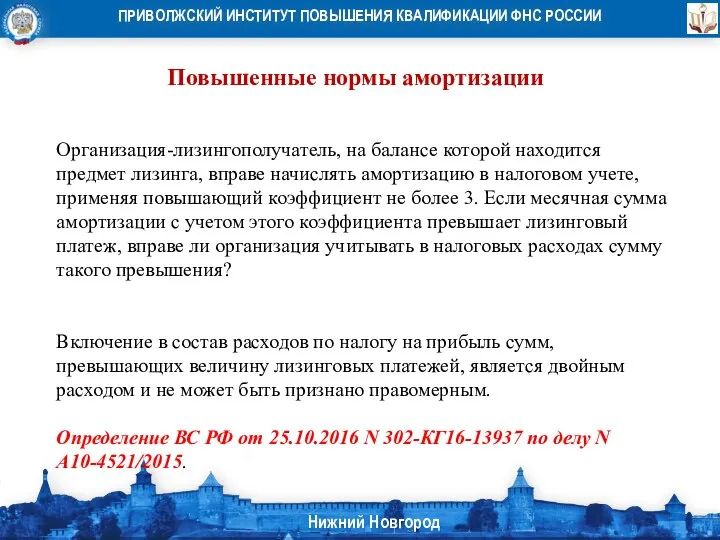

- 42. Повышенные нормы амортизации Организация-лизингополучатель, на балансе которой находится предмет лизинга, вправе начислять амортизацию в налоговом учете,

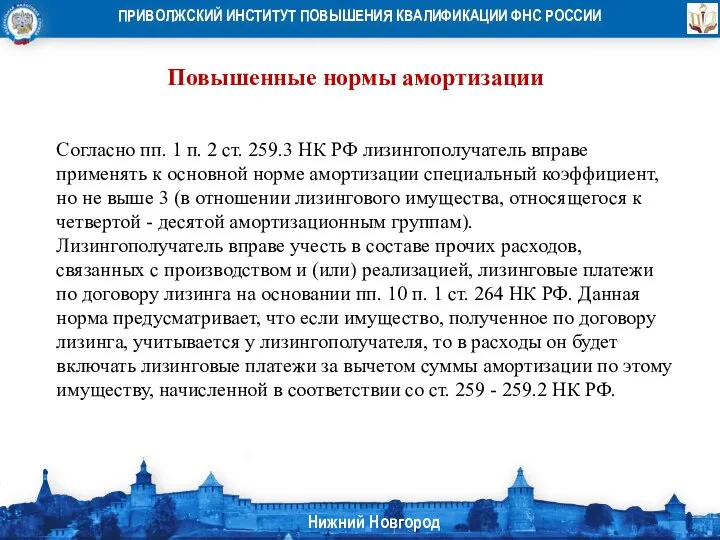

- 43. Повышенные нормы амортизации Согласно пп. 1 п. 2 ст. 259.3 НК РФ лизингополучатель вправе применять к

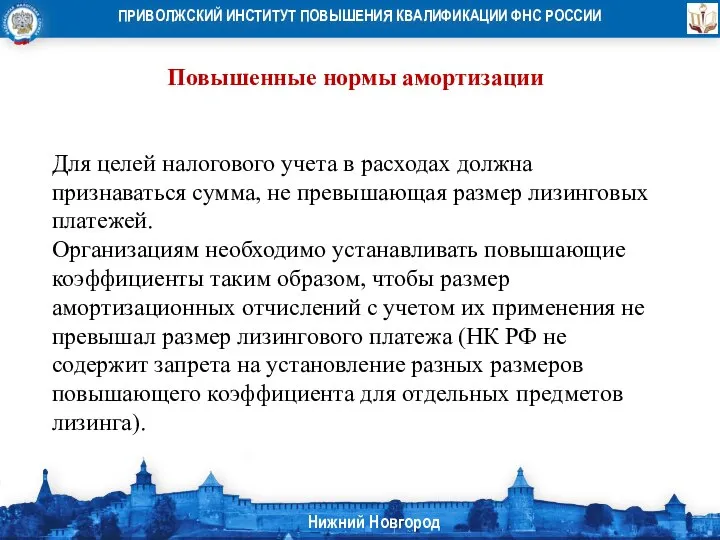

- 44. Повышенные нормы амортизации Для целей налогового учета в расходах должна признаваться сумма, не превышающая размер лизинговых

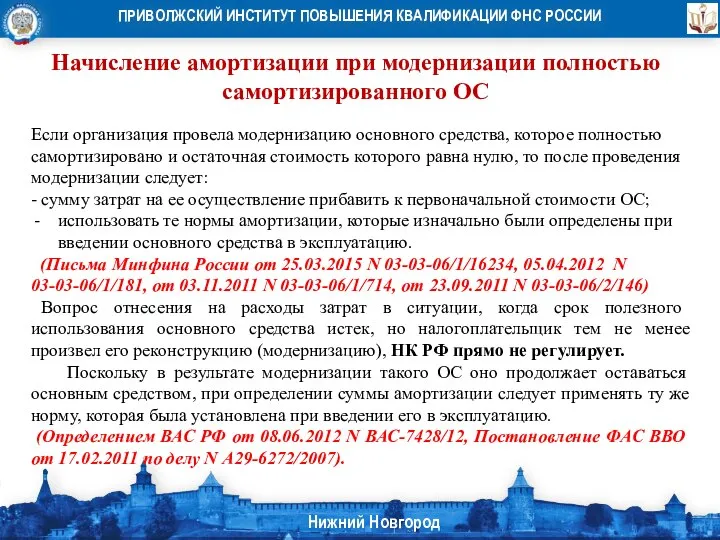

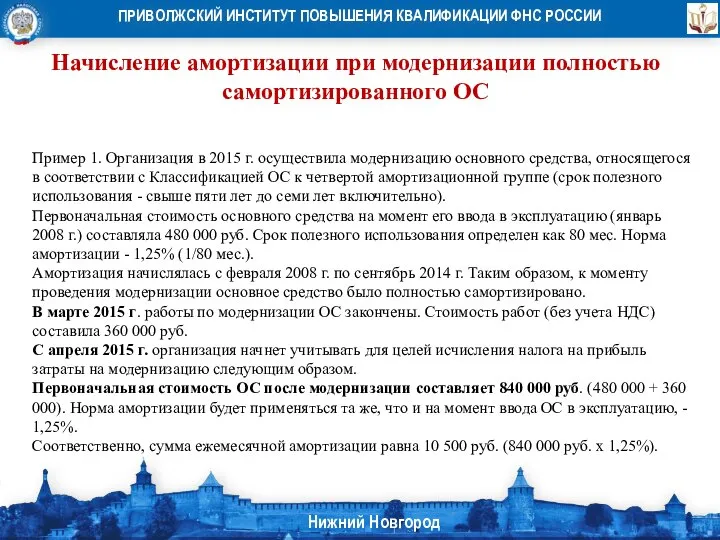

- 45. Начисление амортизации при модернизации полностью самортизированного ОС Если организация провела модернизацию основного средства, которое полностью самортизировано

- 46. Начисление амортизации при модернизации полностью самортизированного ОС Пример 1. Организация в 2015 г. осуществила модернизацию основного

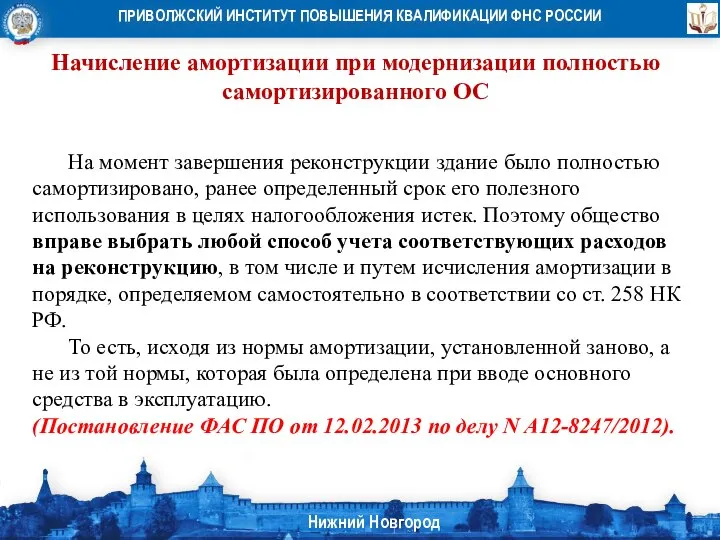

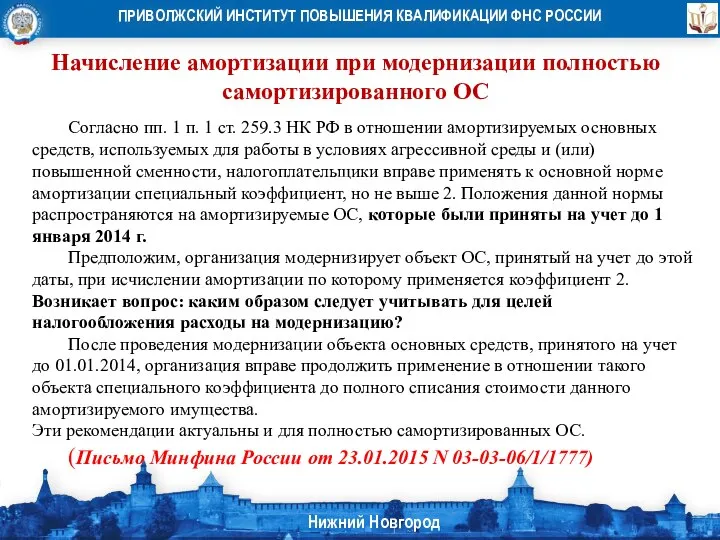

- 47. Начисление амортизации при модернизации полностью самортизированного ОС На момент завершения реконструкции здание было полностью самортизировано, ранее

- 48. Начисление амортизации при модернизации полностью самортизированного ОС Согласно пп. 1 п. 1 ст. 259.3 НК РФ

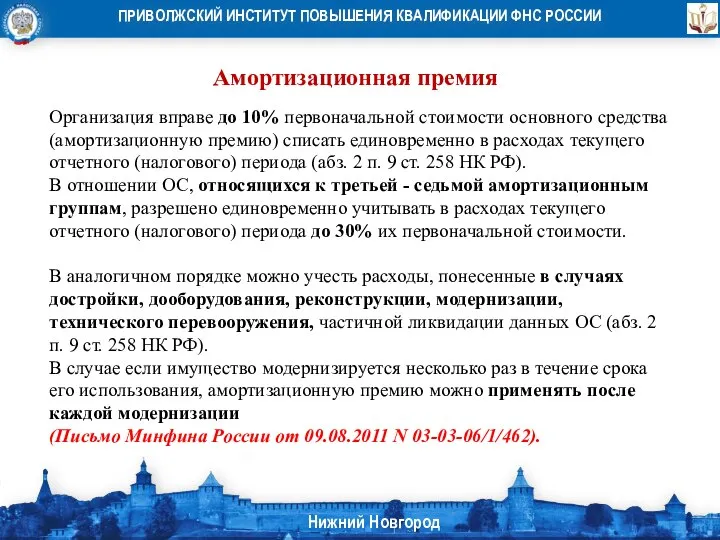

- 49. Амортизационная премия Организация вправе до 10% первоначальной стоимости основного средства (амортизационную премию) списать единовременно в расходах

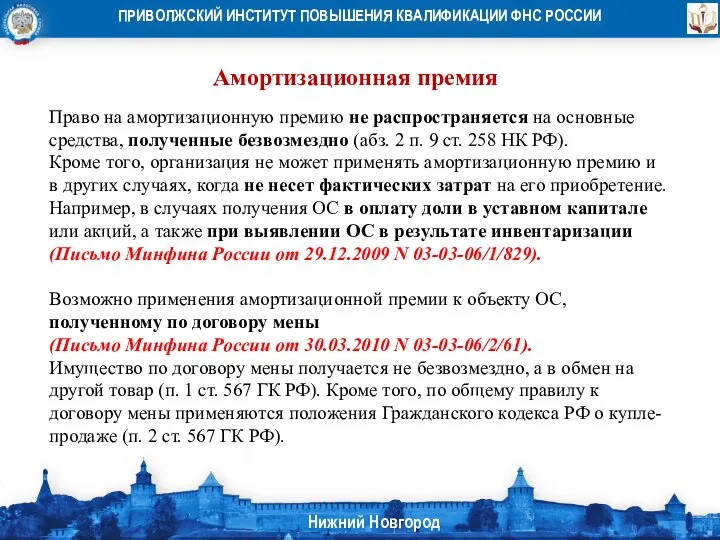

- 50. Амортизационная премия Право на амортизационную премию не распространяется на основные средства, полученные безвозмездно (абз. 2 п.

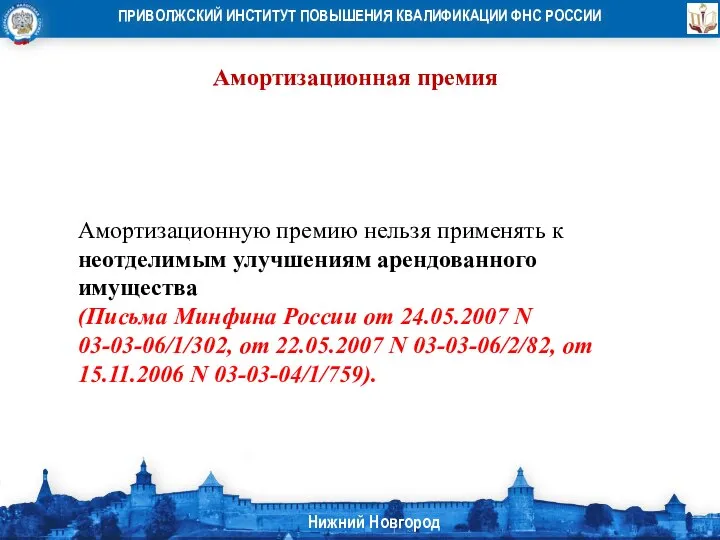

- 51. Амортизационная премия Амортизационную премию нельзя применять к неотделимым улучшениям арендованного имущества (Письма Минфина России от 24.05.2007

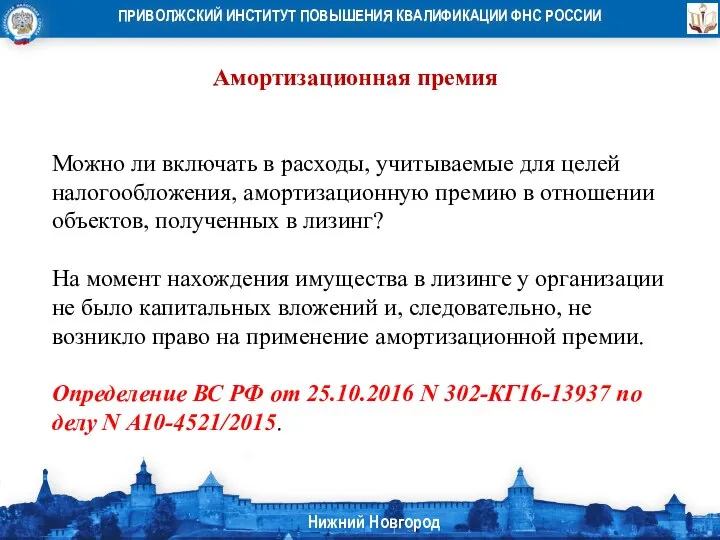

- 52. Амортизационная премия Можно ли включать в расходы, учитываемые для целей налогообложения, амортизационную премию в отношении объектов,

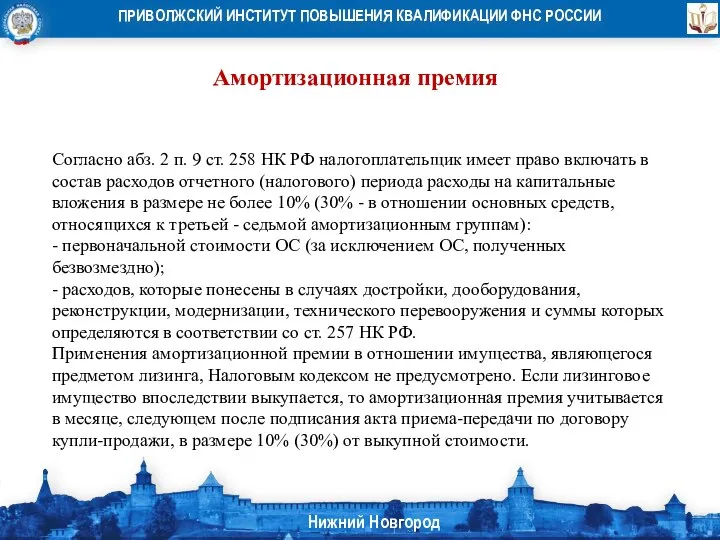

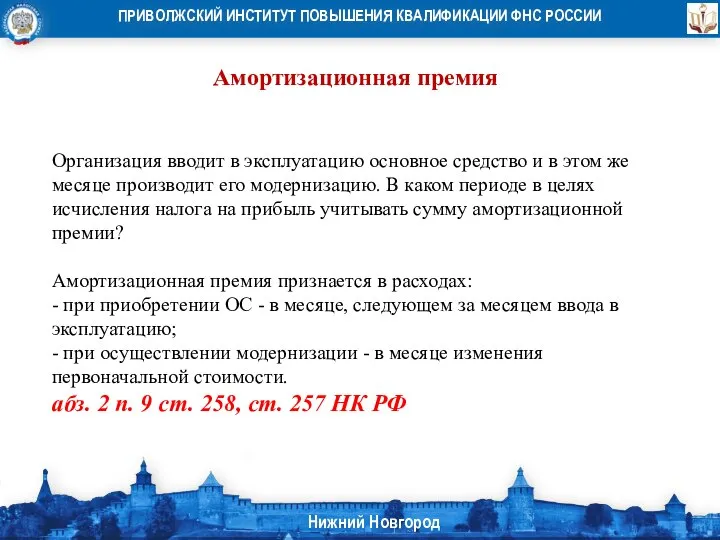

- 53. Амортизационная премия Согласно абз. 2 п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в

- 54. Амортизационная премия Организация вводит в эксплуатацию основное средство и в этом же месяце производит его модернизацию.

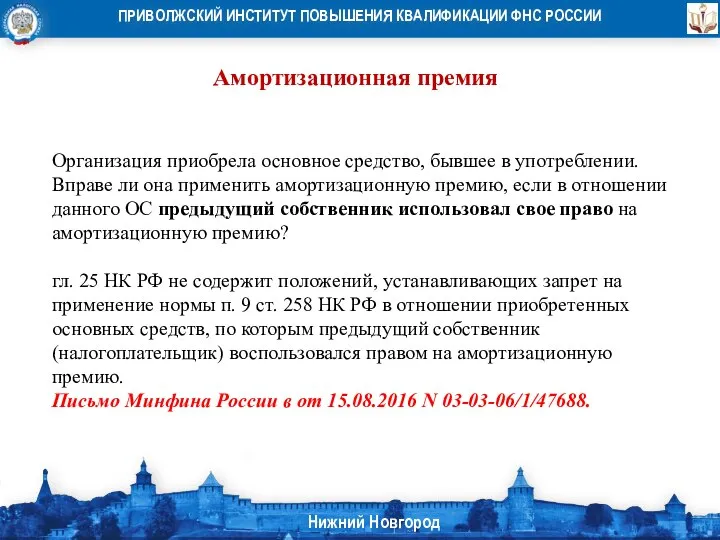

- 55. Амортизационная премия Организация приобрела основное средство, бывшее в употреблении. Вправе ли она применить амортизационную премию, если

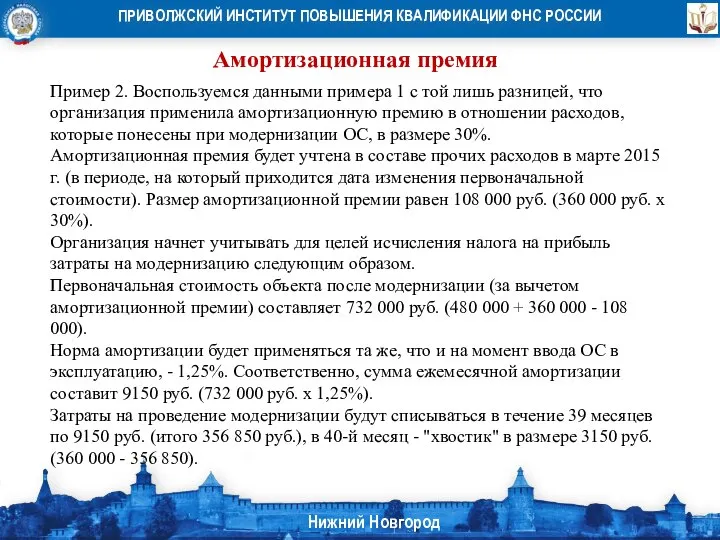

- 56. Амортизационная премия Пример 2. Воспользуемся данными примера 1 с той лишь разницей, что организация применила амортизационную

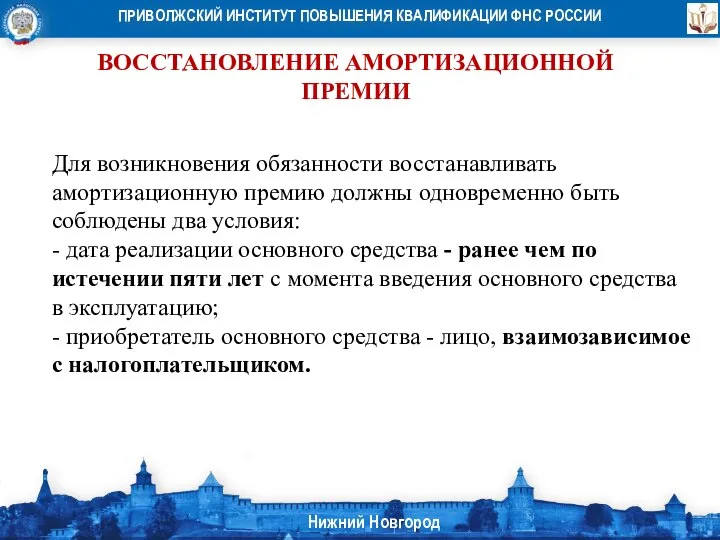

- 57. ВОССТАНОВЛЕНИЕ АМОРТИЗАЦИОННОЙ ПРЕМИИ Для возникновения обязанности восстанавливать амортизационную премию должны одновременно быть соблюдены два условия: -

- 58. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" Пункт 6 ПБУ 6/01 . В случае

- 59. Учет изменения инвентарного объекта основных средств Пункт 6 ПБУ 6/01 . В случае наличия у одного

- 61. Скачать презентацию

Слайд 2Амортизируемое имущество

Амортизируемым имуществом в целях 25 Главы признаются имущество, результаты интеллектуальной

Амортизируемое имущество

Амортизируемым имуществом в целях 25 Главы признаются имущество, результаты интеллектуальной

Слайд 3Поправки с 2020

Во-первых, уточнено само определение амортизируемого имущества.

Согласно п. 1 ст.

Поправки с 2020

Во-первых, уточнено само определение амортизируемого имущества.

Согласно п. 1 ст.

Слайд 4Поправки с 2020

Иными словами, понятие амортизируемого имущества было связано с возможностью начисления

Поправки с 2020

Иными словами, понятие амортизируемого имущества было связано с возможностью начисления

Слайд 5Амортизируемое имущество

Для того чтобы это имущество и объекты признать амортизируемым имуществом,

Амортизируемое имущество

Для того чтобы это имущество и объекты признать амортизируемым имуществом,

Слайд 6Амортизируемое имущество

Амортизируемое имущество включает две основные категории:

1) основные средства - ОС (п.

Амортизируемое имущество

Амортизируемое имущество включает две основные категории:

1) основные средства - ОС (п.

Слайд 7Амортизируемое имущество

К амортизируемому имуществу также относятся капитальные вложения в арендованные ОС, которые

Амортизируемое имущество

К амортизируемому имуществу также относятся капитальные вложения в арендованные ОС, которые

Слайд 8Первоначальная стоимость основного средства

Первоначальная стоимость основного средства определяется как сумма расходов

Первоначальная стоимость основного средства

Первоначальная стоимость основного средства определяется как сумма расходов

Слайд 9Особенности налогового учета безвозмездно

полученных основных средств

Особенности налогового учета безвозмездно

полученных основных средств

Слайд 10Особенности налогового учета безвозмездно

полученных основных средств

Кроме того, информацию о рыночной цене можно

Особенности налогового учета безвозмездно

полученных основных средств

Кроме того, информацию о рыночной цене можно

Слайд 11Получение ОС в качестве вклада в уставный

капитал

обществе с ограниченной ответственностью, если доля

Получение ОС в качестве вклада в уставный

капитал

обществе с ограниченной ответственностью, если доля

Слайд 12Амортизация основных

средств

.

Стоимость основных средств списывают на затраты не единовременно, а постепенно

Амортизация основных

средств

.

Стоимость основных средств списывают на затраты не единовременно, а постепенно

Слайд 13Когда амортизация приостанавливается

Когда амортизация не начисляется

По основным средствам, потребительские свойства которых

с течением

Когда амортизация приостанавливается

Когда амортизация не начисляется

По основным средствам, потребительские свойства которых

с течением

Слайд 14Когда амортизация приостанавливается

С 1 января 2015 г. основные средства, которые находятся на

Когда амортизация приостанавливается

С 1 января 2015 г. основные средства, которые находятся на

Слайд 15Длительная реконструкция до 01.01.2015

Если компания реконструирует лишь часть объекта.

В частности, если

Длительная реконструкция до 01.01.2015

Если компания реконструирует лишь часть объекта.

В частности, если

Слайд 16Консервация

До 2020 года

При расконсервации объекта основных средств амортизация по нему начисляется в

Консервация

До 2020 года

При расконсервации объекта основных средств амортизация по нему начисляется в

Слайд 17Консервация

Вопрос:

Воспользовавшись правом на консервацию, налогоплательщик не сможет всю стоимость основного средства учесть

Консервация

Вопрос:

Воспользовавшись правом на консервацию, налогоплательщик не сможет всю стоимость основного средства учесть

Слайд 18Безвозмездное пользование

В силу п. 3 ст. 256 НК РФ из состава

В силу п. 3 ст. 256 НК РФ из состава

Слайд 19Безвозмездное пользование

В силу п. 3 ст. 256 НК РФ из состава

В силу п. 3 ст. 256 НК РФ из состава

Слайд 20Безвозмездное пользование

С 01.01.2020 приведённые выше нормы исключены.

Вопрос:

Получается, что во всех

С 01.01.2020 приведённые выше нормы исключены.

Вопрос:

Получается, что во всех

Слайд 21Способы начисления амортизации

В бухгалтерском учете:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме

Способы начисления амортизации

В бухгалтерском учете:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме

Слайд 22Поправки с 2020

Исправили п. 1 ст. 259 НК РФ.

Сейчас там указано,

Поправки с 2020

Исправили п. 1 ст. 259 НК РФ.

Сейчас там указано,

Слайд 23Классификация основных средств

Прежде чем начать начисление амортизации по основному

средству, нужно установить срок

Классификация основных средств

Прежде чем начать начисление амортизации по основному

средству, нужно установить срок

Слайд 24Классификация основных средств

Если же основное средство в Классификации не указано,

установить срок его

Классификация основных средств

Если же основное средство в Классификации не указано,

установить срок его

Слайд 25Классификация основных средств

Постановление Правительства РФ от 07.07.2016 N 640

«О внесении изменений в

Классификация основных средств

Постановление Правительства РФ от 07.07.2016 N 640

«О внесении изменений в

Слайд 26Классификация основных средств

Письмо Минфина от 08.11.2016 N 03-03-РЗ/65124

Иных случаев изменения срока полезного

Классификация основных средств

Письмо Минфина от 08.11.2016 N 03-03-РЗ/65124

Иных случаев изменения срока полезного

Слайд 27Линейный способ начисления

амортизации в налоговом учете

Линейный способ начисления

амортизации в налоговом учете

Слайд 28Линейный способ начисления

амортизации в налоговом учете

Пример

Первоначальная стоимость 105 000 рублей

Срок полезного использования

Линейный способ начисления

амортизации в налоговом учете

Пример

Первоначальная стоимость 105 000 рублей

Срок полезного использования

Слайд 29Нелинейный способ начисления

амортизации в налоговом учете

Нелинейный способ начисления

амортизации в налоговом учете

Слайд 30Нелинейный способ начисления

амортизации в налоговом учете

При нелинейном методе амортизация начисляется не по

Нелинейный способ начисления

амортизации в налоговом учете

При нелинейном методе амортизация начисляется не по

Слайд 31Нелинейный способ начисления

амортизации в налоговом учете

Суммарный баланс амортизационной группы может увеличиваться:

• при

Нелинейный способ начисления

амортизации в налоговом учете

Суммарный баланс амортизационной группы может увеличиваться:

• при

Слайд 32Нелинейный способ начисления

амортизации в налоговом учете

Затем нужно выбрать норму амортизации.

Нормы амортизации, которые

Нелинейный способ начисления

амортизации в налоговом учете

Затем нужно выбрать норму амортизации.

Нормы амортизации, которые

Слайд 33Нелинейный способ начисления

амортизации в налоговом учете

Амортизационная группа Норма амортизации (месячная)

Первая 14,3

Нелинейный способ начисления

амортизации в налоговом учете

Амортизационная группа Норма амортизации (месячная)

Первая 14,3

Слайд 34Нелинейный и линейный способ начисления

амортизации в налоговом учете

Сравнительная таблица

Амортизационная Норма амортизации (месячная)

Нелинейный и линейный способ начисления

амортизации в налоговом учете

Сравнительная таблица

Амортизационная Норма амортизации (месячная)

Слайд 35Повышенные нормы амортизации

к основной норме амортизации организации могут применять специальные повышающие или

Повышенные нормы амортизации

к основной норме амортизации организации могут применять специальные повышающие или

Слайд 36Повышенные нормы амортизации

Если организация применяет нелинейный метод начисления амортизации, то основные средства,

Повышенные нормы амортизации

Если организация применяет нелинейный метод начисления амортизации, то основные средства,

Слайд 37Повышенные нормы амортизации

Повышенные нормы амортизации

Слайд 38Повышенные нормы амортизации

Агрессивная среда - это совокупность природных и (или) искусственных факторов,

Повышенные нормы амортизации

Агрессивная среда - это совокупность природных и (или) искусственных факторов,

Слайд 39Повышенные нормы амортизации

Повышенные нормы амортизации

Слайд 40Повышенные нормы амортизации

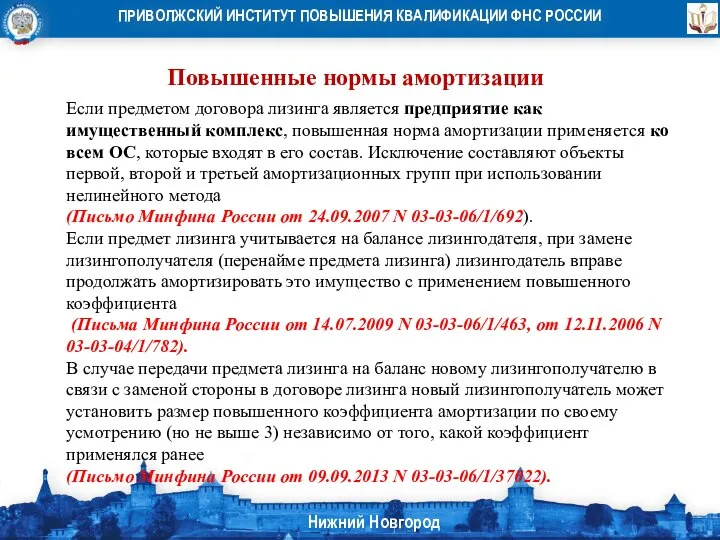

Если предметом договора лизинга является предприятие как имущественный комплекс, повышенная

Повышенные нормы амортизации

Если предметом договора лизинга является предприятие как имущественный комплекс, повышенная

Слайд 41Повышенные нормы амортизации

Повышенные нормы амортизации

Слайд 42Повышенные нормы амортизации

Организация-лизингополучатель, на балансе которой находится предмет лизинга, вправе начислять амортизацию

Повышенные нормы амортизации

Организация-лизингополучатель, на балансе которой находится предмет лизинга, вправе начислять амортизацию

Слайд 43Повышенные нормы амортизации

Согласно пп. 1 п. 2 ст. 259.3 НК РФ лизингополучатель

Повышенные нормы амортизации

Согласно пп. 1 п. 2 ст. 259.3 НК РФ лизингополучатель

Слайд 44Повышенные нормы амортизации

Для целей налогового учета в расходах должна признаваться сумма, не

Повышенные нормы амортизации

Для целей налогового учета в расходах должна признаваться сумма, не

Слайд 45Начисление амортизации при модернизации полностью самортизированного ОС

Если организация провела модернизацию основного средства,

Начисление амортизации при модернизации полностью самортизированного ОС

Если организация провела модернизацию основного средства,

Слайд 46Начисление амортизации при модернизации полностью самортизированного ОС

Пример 1. Организация в 2015 г.

Начисление амортизации при модернизации полностью самортизированного ОС

Пример 1. Организация в 2015 г.

Слайд 47Начисление амортизации при модернизации полностью самортизированного ОС

На момент завершения реконструкции здание было

Начисление амортизации при модернизации полностью самортизированного ОС

На момент завершения реконструкции здание было

Слайд 48Начисление амортизации при модернизации полностью самортизированного ОС

Согласно пп. 1 п. 1 ст.

Начисление амортизации при модернизации полностью самортизированного ОС

Согласно пп. 1 п. 1 ст.

Слайд 49Амортизационная премия

Организация вправе до 10% первоначальной стоимости основного средства (амортизационную премию) списать

Амортизационная премия

Организация вправе до 10% первоначальной стоимости основного средства (амортизационную премию) списать

Слайд 50Амортизационная премия

Право на амортизационную премию не распространяется на основные средства, полученные безвозмездно

Амортизационная премия

Право на амортизационную премию не распространяется на основные средства, полученные безвозмездно

Слайд 51Амортизационная премия

Амортизационную премию нельзя применять к неотделимым улучшениям арендованного имущества

(Письма Минфина

Амортизационная премия

Амортизационную премию нельзя применять к неотделимым улучшениям арендованного имущества

(Письма Минфина

Слайд 52Амортизационная премия

Можно ли включать в расходы, учитываемые для целей налогообложения, амортизационную премию

Амортизационная премия

Можно ли включать в расходы, учитываемые для целей налогообложения, амортизационную премию

Слайд 53Амортизационная премия

Согласно абз. 2 п. 9 ст. 258 НК РФ налогоплательщик имеет

Амортизационная премия

Согласно абз. 2 п. 9 ст. 258 НК РФ налогоплательщик имеет

Слайд 54Амортизационная премия

Организация вводит в эксплуатацию основное средство и в этом же месяце

Амортизационная премия

Организация вводит в эксплуатацию основное средство и в этом же месяце

Слайд 55Амортизационная премия

Организация приобрела основное средство, бывшее в употреблении. Вправе ли она применить

Амортизационная премия

Организация приобрела основное средство, бывшее в употреблении. Вправе ли она применить

Слайд 56Амортизационная премия

Пример 2. Воспользуемся данными примера 1 с той лишь разницей, что

Амортизационная премия

Пример 2. Воспользуемся данными примера 1 с той лишь разницей, что

Слайд 57ВОССТАНОВЛЕНИЕ АМОРТИЗАЦИОННОЙ ПРЕМИИ

Для возникновения обязанности восстанавливать амортизационную премию должны одновременно быть соблюдены

ВОССТАНОВЛЕНИЕ АМОРТИЗАЦИОННОЙ ПРЕМИИ

Для возникновения обязанности восстанавливать амортизационную премию должны одновременно быть соблюдены

Слайд 58Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

Пункт 6 ПБУ 6/01

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

Пункт 6 ПБУ 6/01

Слайд 59Учет изменения инвентарного объекта основных средств

Пункт 6 ПБУ 6/01 .

В случае наличия

Учет изменения инвентарного объекта основных средств

Пункт 6 ПБУ 6/01 .

В случае наличия

Экономика семьи Д/З: § 18, читать

Экономика семьи Д/З: § 18, читать Презентация на тему Синтаксическая синонимия. Открытый урок

Презентация на тему Синтаксическая синонимия. Открытый урок Kazaerostat. Your dreams are real

Kazaerostat. Your dreams are real Анализ методической работы

Анализ методической работы Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей Тренажер лексики

Тренажер лексики Планирование развёртывания полевого магистрального трубопровода

Планирование развёртывания полевого магистрального трубопровода Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров

Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров Мониторинг ТВСостояние проектов

Мониторинг ТВСостояние проектов Ochrona pracownikow placowek dyplomatycznych i konsularnych

Ochrona pracownikow placowek dyplomatycznych i konsularnych Акции: продукты гаммы Fusio-Dose

Акции: продукты гаммы Fusio-Dose алгоритм

алгоритм 1 апреля – праздник смеха

1 апреля – праздник смеха Особенности кадровой политики в неустойчивых деловых организациях. Тема 5

Особенности кадровой политики в неустойчивых деловых организациях. Тема 5 Циклический алгоритм 6 класс

Циклический алгоритм 6 класс Творческое ассорти

Творческое ассорти Маска, я тебя знаю, или Тайны сценического грима

Маска, я тебя знаю, или Тайны сценического грима Практический опыт использования ИКТ в преподавании биологии 6,8 классы

Практический опыт использования ИКТ в преподавании биологии 6,8 классы Воинский учет в 2022 году

Воинский учет в 2022 году Сила трения в природе

Сила трения в природе Путешествие

Путешествие Создание букета на собственных стеблях без использования каркаса

Создание букета на собственных стеблях без использования каркаса Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр

Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр Презентация на тему Русские иконописцы

Презентация на тему Русские иконописцы Компания Commencal

Компания Commencal Сохраним мир живой природы

Сохраним мир живой природы Аудио эксперимент. Гид по генным ключам

Аудио эксперимент. Гид по генным ключам Абсолютные и относительные статистические величины

Абсолютные и относительные статистические величины