- Анализ финансовой устойчивости. Тема 10

Содержание

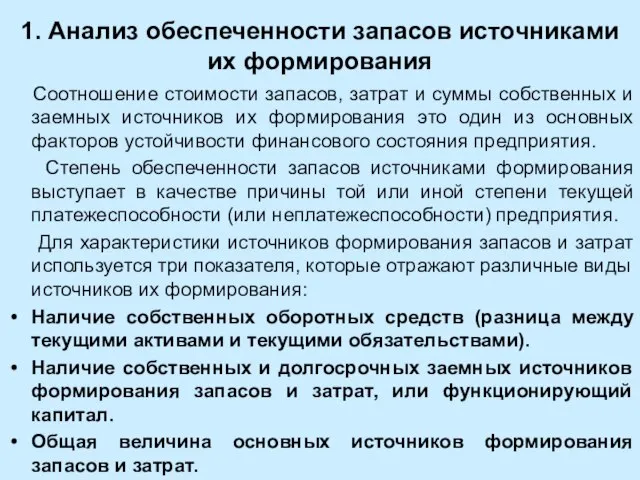

- 2. 1. Анализ обеспеченности запасов источниками их формирования Соотношение стоимости запасов, затрат и суммы собственных и заемных

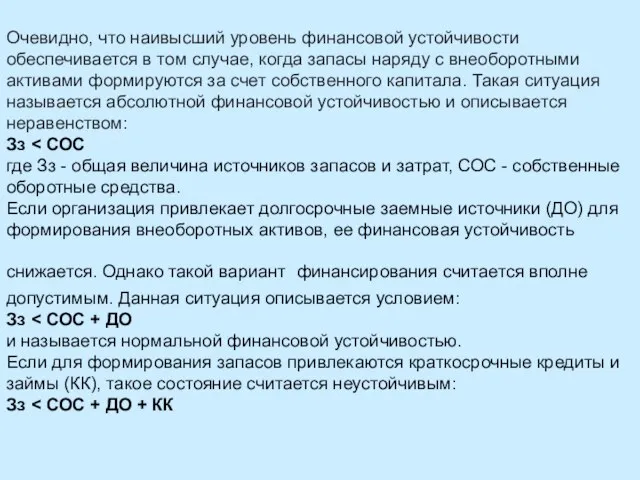

- 3. Очевидно, что наивысший уровень финансовой устойчивости обеспечивается в том случае, когда запасы наряду с внеоборотными активами

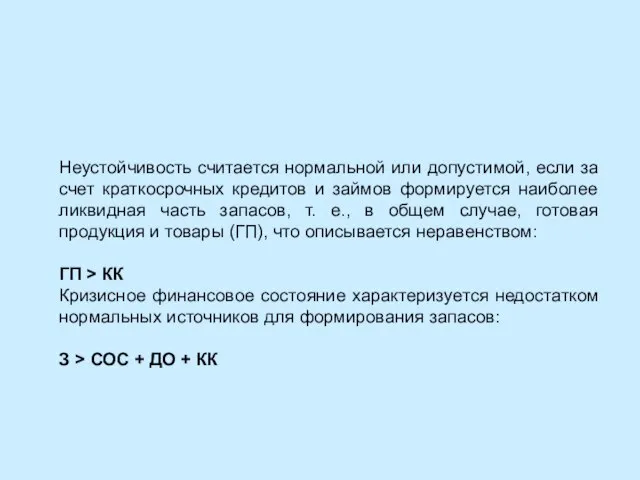

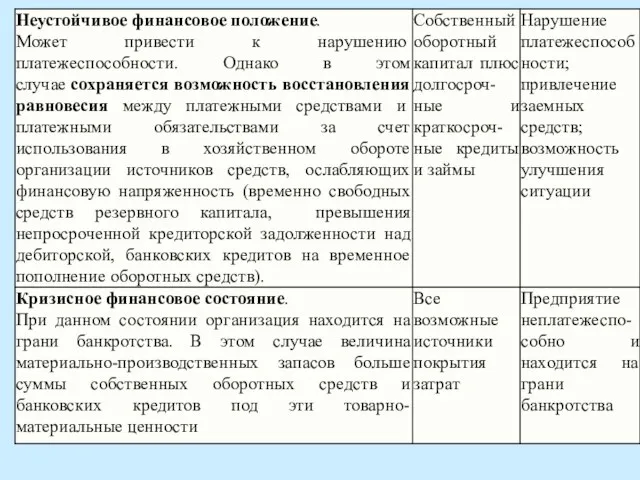

- 4. Неустойчивость считается нормальной или допустимой, если за счет краткосрочных кредитов и займов формируется наиболее ликвидная часть

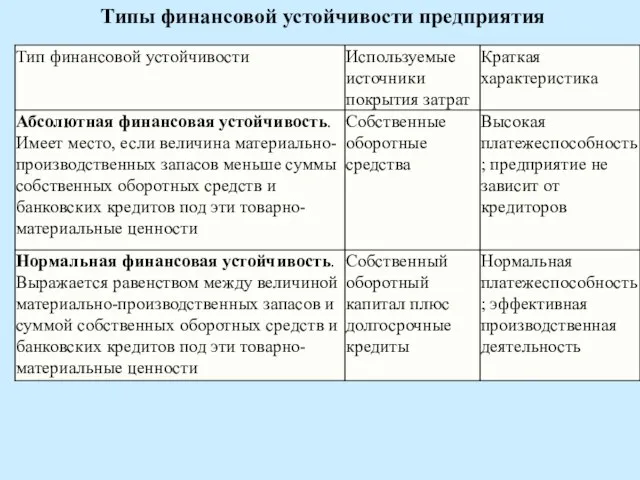

- 5. Типы финансовой устойчивости предприятия

- 7. 2. Оценка финансовой структуры баланса

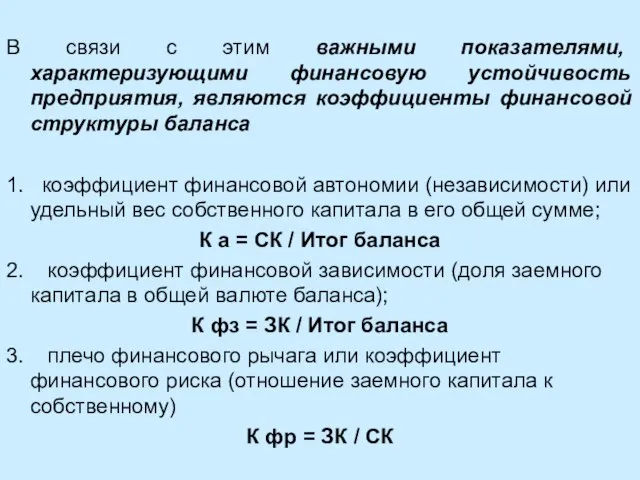

- 8. В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются коэффициенты финансовой структуры баланса 1.

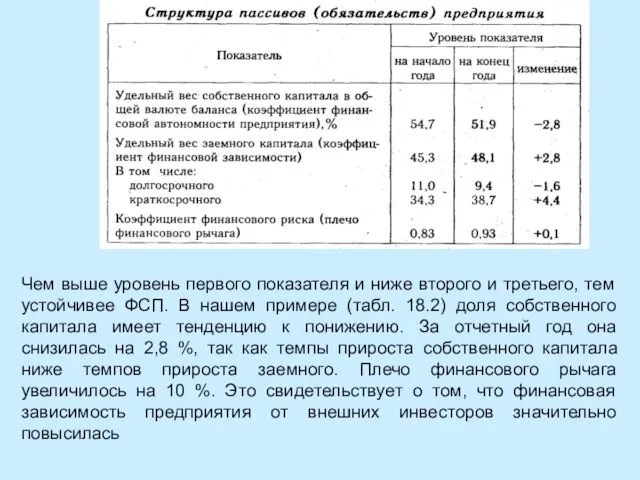

- 9. Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее ФСП. В нашем примере

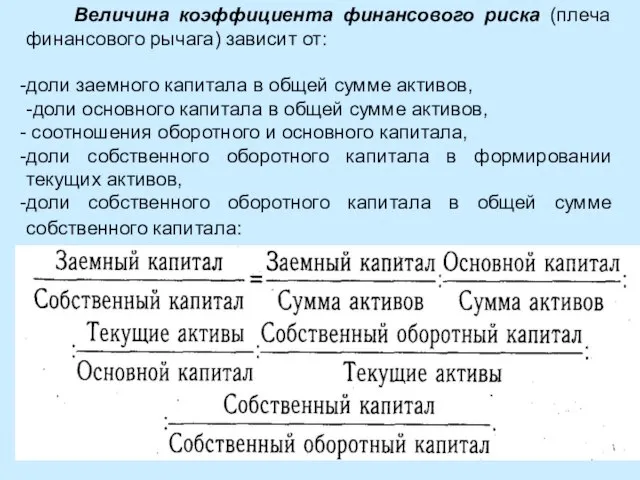

- 10. Величина коэффициента финансового риска (плеча финансового рычага) зависит от: доли заемного капитала в общей сумме активов,

- 11. Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для

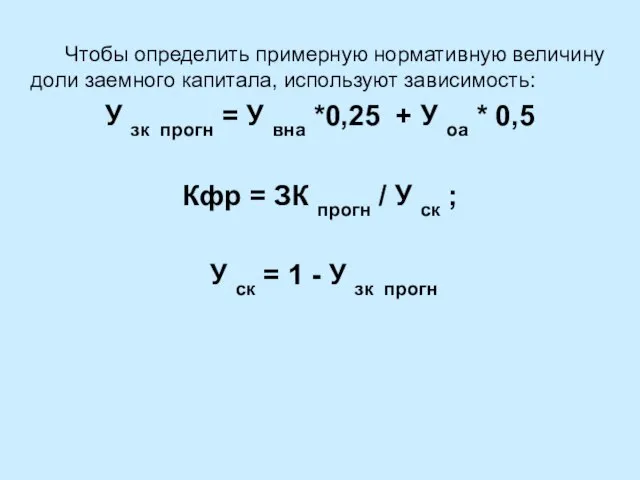

- 12. Чтобы определить примерную нормативную величину доли заемного капитала, используют зависимость: У зк прогн = У вна

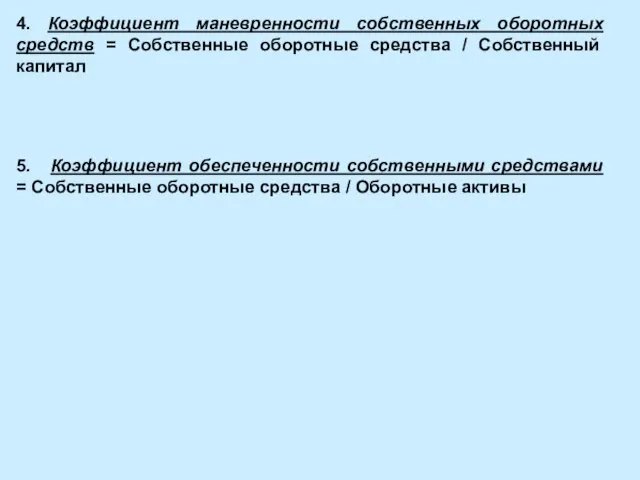

- 13. 4. Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал 5. Коэффициент обеспеченности

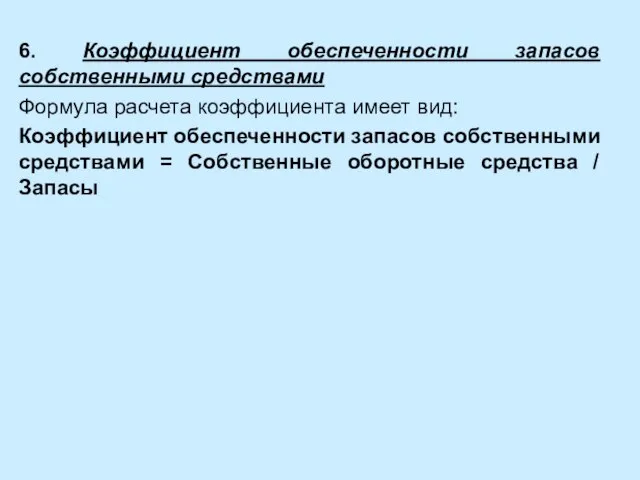

- 14. 6. Коэффициент обеспеченности запасов собственными средствами Формула расчета коэффициента имеет вид: Коэффициент обеспеченности запасов собственными средствами

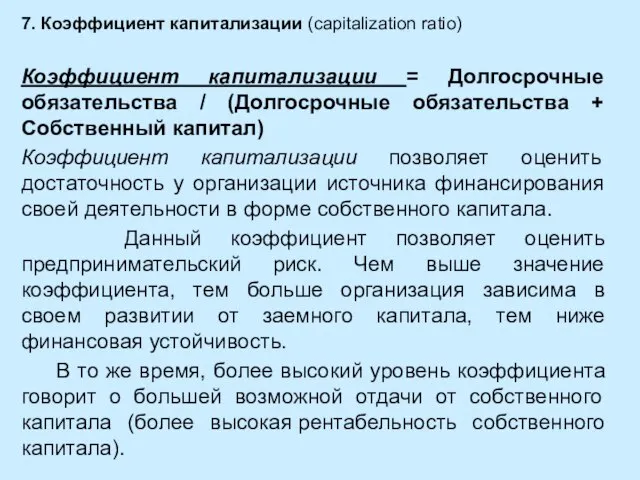

- 15. 7. Коэффициент капитализации (capitalization ratio) Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

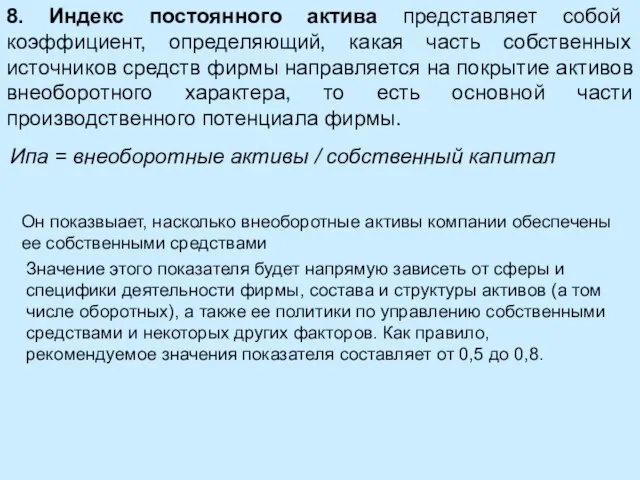

- 16. 8. Индекс постоянного актива представляет собой коэффициент, определяющий, какая часть собственных источников средств фирмы направляется на

- 18. Скачать презентацию

Слайд 21. Анализ обеспеченности запасов источниками их формирования

Соотношение стоимости запасов, затрат и

1. Анализ обеспеченности запасов источниками их формирования

Соотношение стоимости запасов, затрат и

Слайд 3

Очевидно, что наивысший уровень финансовой устойчивости обеспечивается в том случае, когда

Очевидно, что наивысший уровень финансовой устойчивости обеспечивается в том случае, когда

Слайд 4Неустойчивость считается нормальной или допустимой, если за счет краткосрочных кредитов и займов

Неустойчивость считается нормальной или допустимой, если за счет краткосрочных кредитов и займов

Слайд 5Типы финансовой устойчивости предприятия

Типы финансовой устойчивости предприятия

Слайд 7

2. Оценка финансовой структуры баланса

2. Оценка финансовой структуры баланса

Слайд 8В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются коэффициенты

Слайд 9Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее

Слайд 10 Величина коэффициента финансового риска (плеча финансового рычага) зависит от:

доли заемного капитала

Величина коэффициента финансового риска (плеча финансового рычага) зависит от:

доли заемного капитала

Слайд 11

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций

Слайд 12

Чтобы определить примерную нормативную величину доли заемного капитала, используют зависимость:

У

Чтобы определить примерную нормативную величину доли заемного капитала, используют зависимость:

У

Слайд 134. Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный

4. Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный

Слайд 146. Коэффициент обеспеченности запасов собственными средствами

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов

6. Коэффициент обеспеченности запасов собственными средствами

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов

Слайд 157. Коэффициент капитализации (capitalization ratio)

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства

7. Коэффициент капитализации (capitalization ratio)

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства

Слайд 168. Индекс постоянного актива представляет собой коэффициент, определяющий, какая часть собственных источников

8. Индекс постоянного актива представляет собой коэффициент, определяющий, какая часть собственных источников

20140128_differentsiatsiya_chast_2

20140128_differentsiatsiya_chast_2 Что мы знаем о пиве

Что мы знаем о пиве Типы антенн

Типы антенн Метод проектов в образовании

Метод проектов в образовании Презентация на тему Кустодиев

Презентация на тему Кустодиев  Познавательное развитие в раннем возрасте

Познавательное развитие в раннем возрасте Картины. Угадайка!

Картины. Угадайка! Издержки обращения аптечной организации

Издержки обращения аптечной организации Из книжной сокровищницы Древней Руси

Из книжной сокровищницы Древней Руси ТРАНСПОРТ

ТРАНСПОРТ Шум и здоровье человека

Шум и здоровье человека Уголовный процесс

Уголовный процесс Евгения Викторовна Морозова 8 класс

Евгения Викторовна Морозова 8 класс Сетевые операционные системы

Сетевые операционные системы Обратные тригонометрические функции (11 класс)

Обратные тригонометрические функции (11 класс) Алгебра высказываний

Алгебра высказываний Новогодние подарки!

Новогодние подарки! Туториал 1

Туториал 1 Emerald Group Publishing Ведущее издательство научной литературы по менеджменту Мартин Дембовски MOSCOW 2009.

Emerald Group Publishing Ведущее издательство научной литературы по менеджменту Мартин Дембовски MOSCOW 2009. Положение человека в системе животного мира

Положение человека в системе животного мира Основы анимации на основе Flash-технологий

Основы анимации на основе Flash-технологий Налог на профессиональный доход

Налог на профессиональный доход Maven как средство сборки проекта

Maven как средство сборки проекта «Специальный (коррекционный) детский дом № 2 для детей – сирот и детей, оставшихся без попечения родителей, с отклонениями

«Специальный (коррекционный) детский дом № 2 для детей – сирот и детей, оставшихся без попечения родителей, с отклонениями  The Smart Campaign

The Smart Campaign Презентация на тему Амеба

Презентация на тему Амеба Презентация на тему Спрос

Презентация на тему Спрос Як створити ОТГ? Алгоритм процесу

Як створити ОТГ? Алгоритм процесу