- Анализ финансово - хозяйственной деятельности _ формулы

Содержание

- 2. Компоненты финансово – экономического анализа

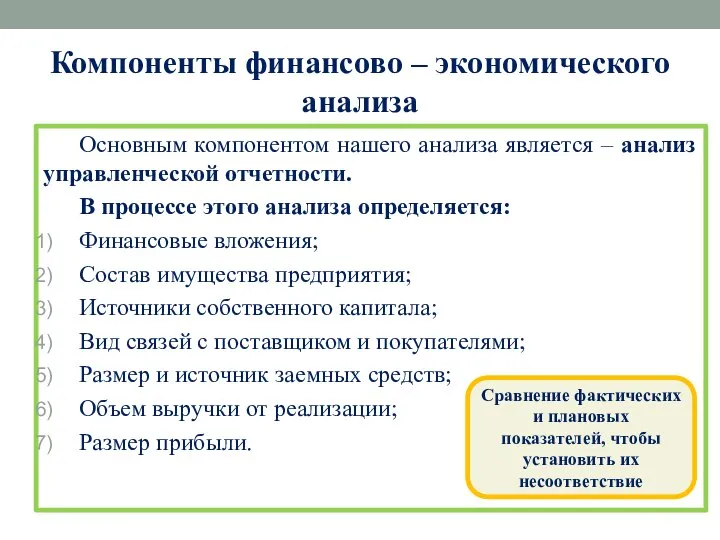

- 3. Компоненты финансово – экономического анализа Основным компонентом нашего анализа является – анализ управленческой отчетности. В процессе

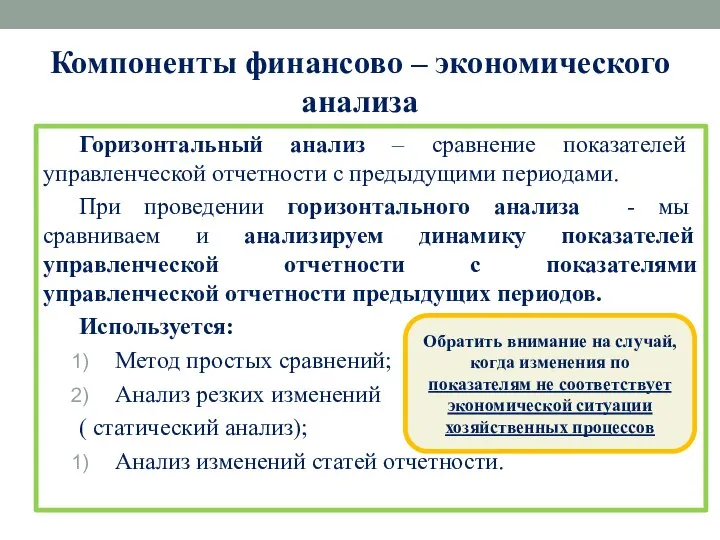

- 4. Компоненты финансово – экономического анализа Горизонтальный анализ – сравнение показателей управленческой отчетности с предыдущими периодами. При

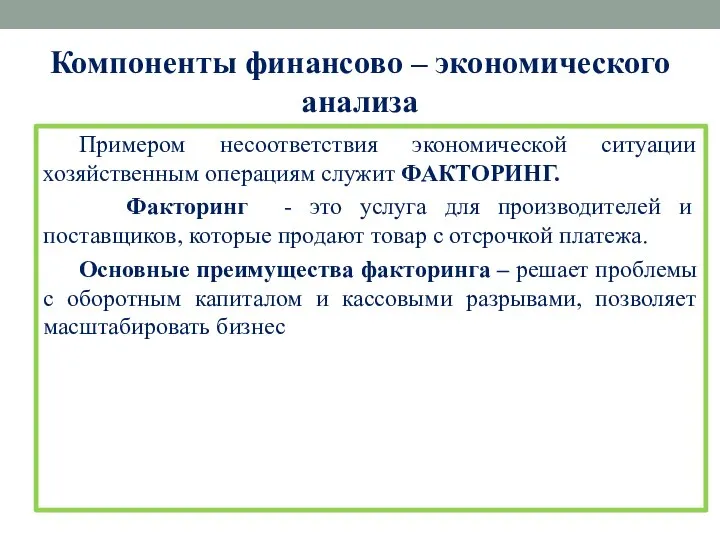

- 5. Компоненты финансово – экономического анализа Примером несоответствия экономической ситуации хозяйственным операциям служит ФАКТОРИНГ. Факторинг - это

- 6. Как работает факторинг ?

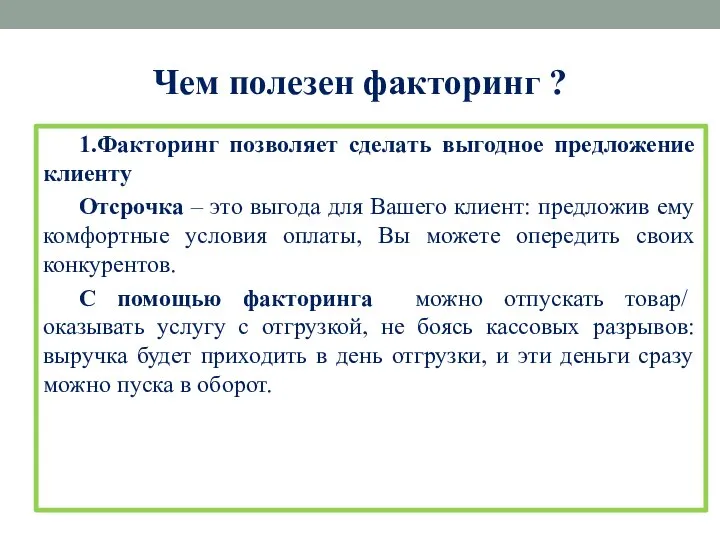

- 7. Чем полезен факторинг ?

- 8. Чем полезен факторинг ? 1.Факторинг позволяет сделать выгодное предложение клиенту Отсрочка – это выгода для Вашего

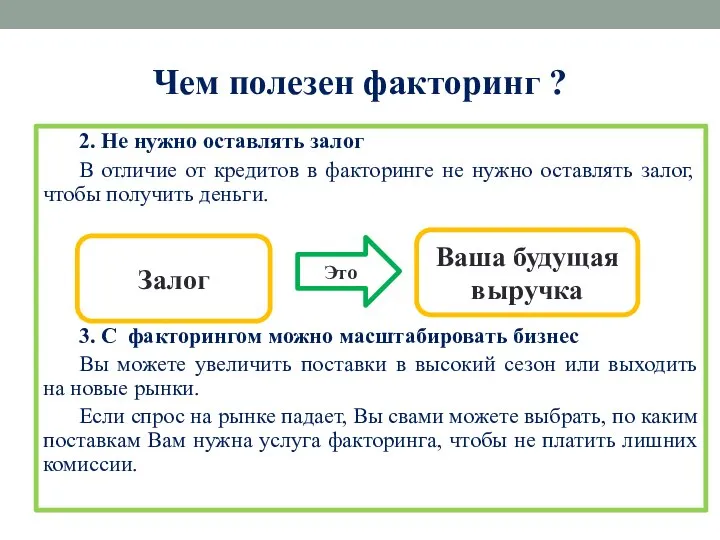

- 9. Чем полезен факторинг ? 2. Не нужно оставлять залог В отличие от кредитов в факторинге не

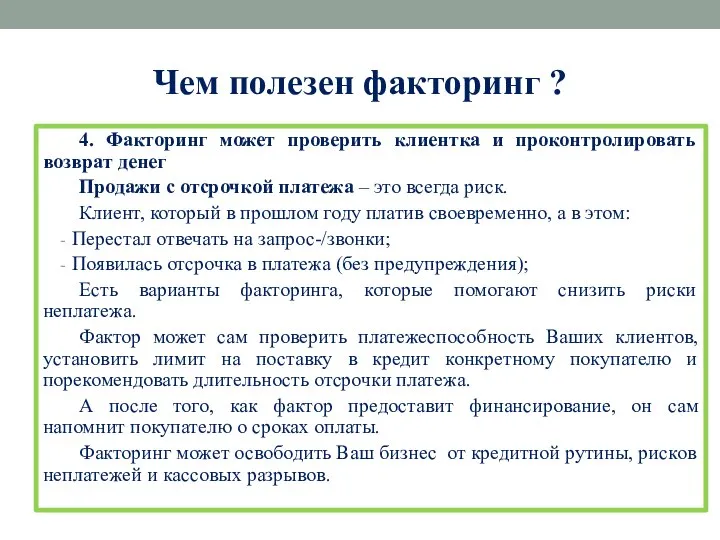

- 10. Чем полезен факторинг ? 4. Факторинг может проверить клиентка и проконтролировать возврат денег Продажи с отсрочкой

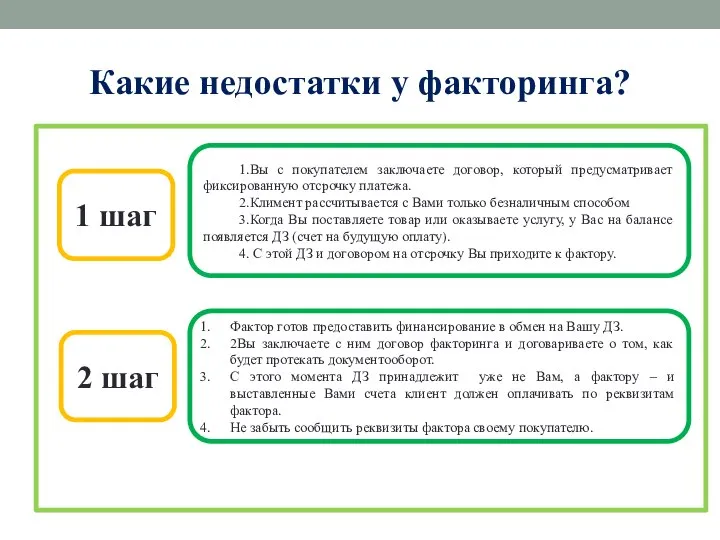

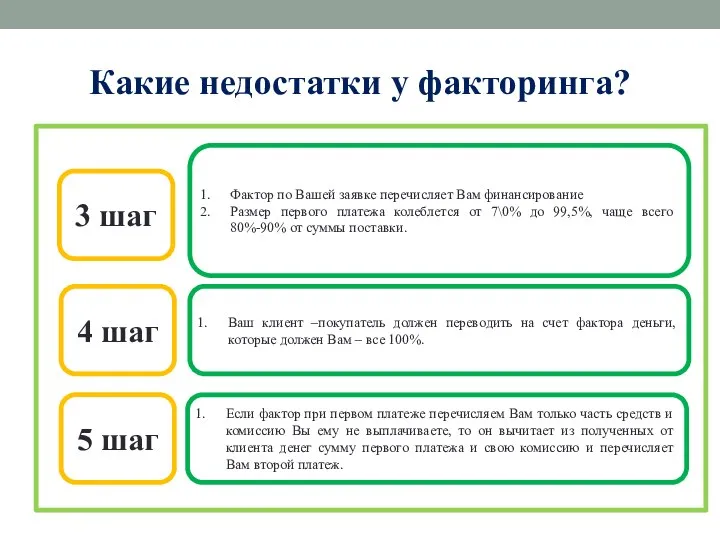

- 11. Какие недостатки у факторинга ?

- 12. Какие недостатки у факторинга? 1. Факторинг работает только с договорами на отсрочку платежа Нельзя привлекать факторинг

- 13. Какие недостатки у факторинга? 1. Факторинг работает только с договорами на отсрочку платежа Нельзя привлекать факторинг

- 14. Какие недостатки у факторинга? 4. Фактор фиксирует сроки оплаты Если Вы работает через фактора, неформально договориться

- 15. Как работает факторинг?

- 16. Какие недостатки у факторинга? 1 шаг 1.Вы с покупателем заключаете договор, который предусматривает фиксированную отсрочку платежа.

- 17. Какие недостатки у факторинга? 3 шаг Фактор по Вашей заявке перечисляет Вам финансирование Размер первого платежа

- 18. Сколько стоит факторинг?

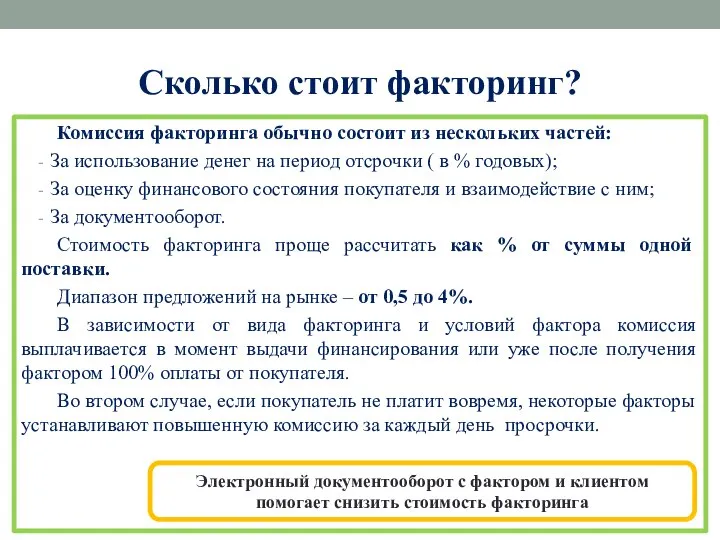

- 19. Сколько стоит факторинг? Комиссия факторинга обычно состоит из нескольких частей: За использование денег на период отсрочки

- 20. Каким бывает факторинг?

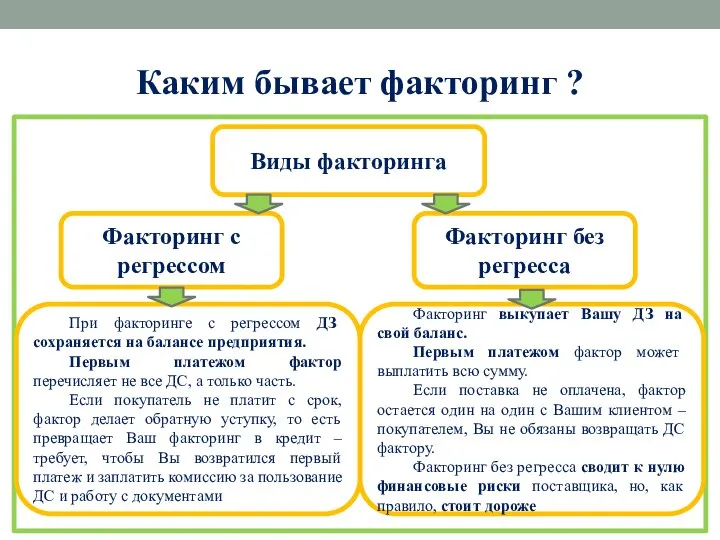

- 21. Каким бывает факторинг ? Виды факторинга Факторинг с регрессом Факторинг без регресса При факторинге с регрессом

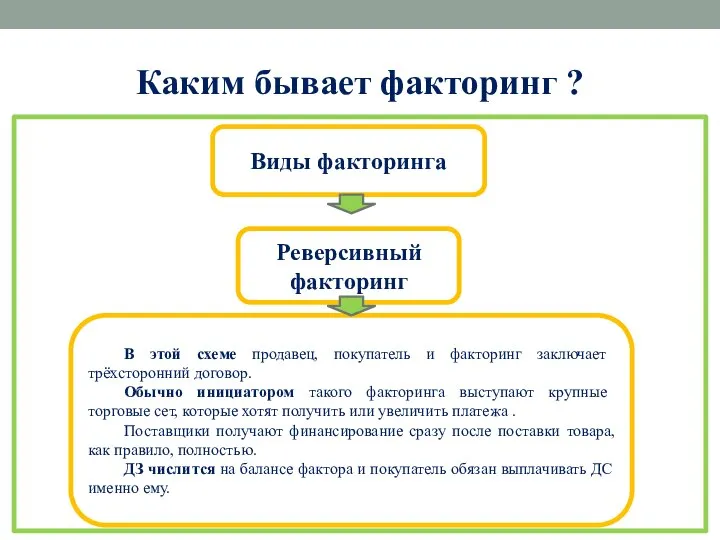

- 22. Каким бывает факторинг ? Виды факторинга Реверсивный факторинг В этой схеме продавец, покупатель и факторинг заключает

- 23. Факторинг или кредит: что лучше ?

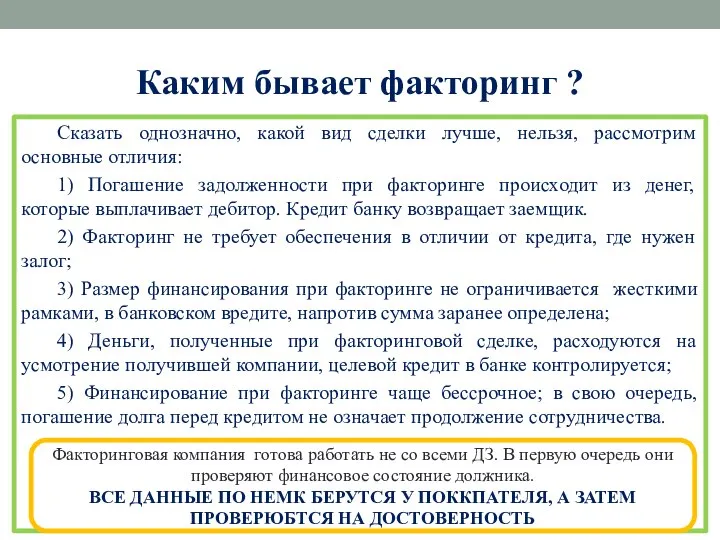

- 24. Каким бывает факторинг ? Сказать однозначно, какой вид сделки лучше, нельзя, рассмотрим основные отличия: 1) Погашение

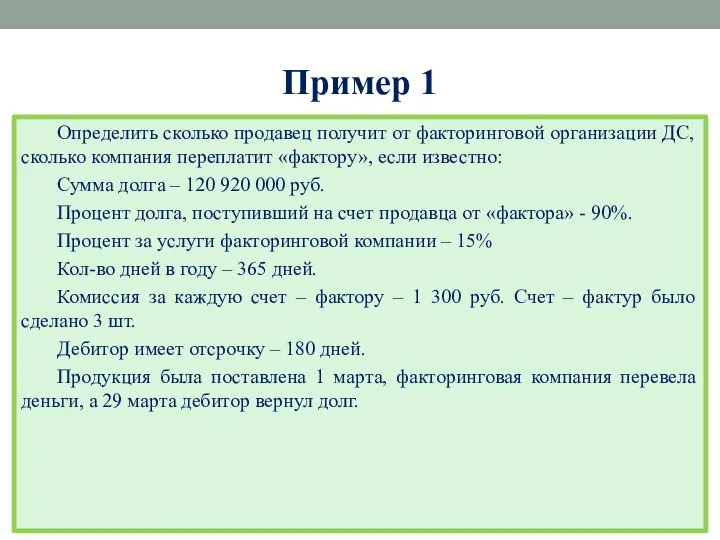

- 25. Пример 1 Определить сколько продавец получит от факторинговой организации ДС, сколько компания переплатит «фактору», если известно:

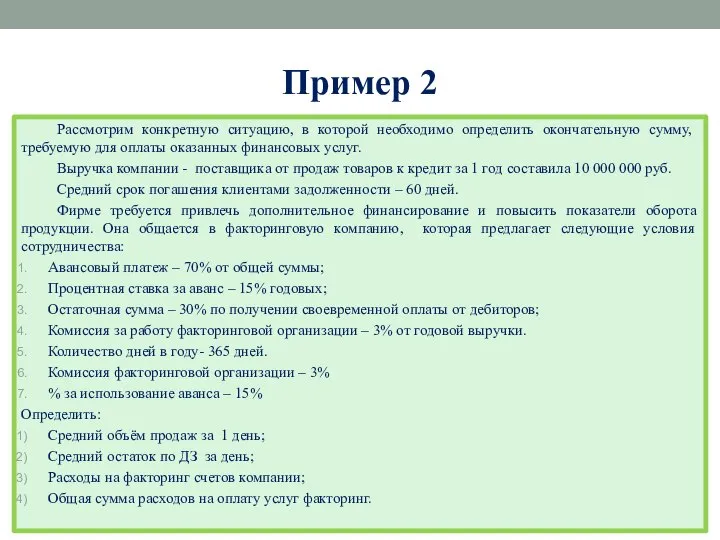

- 26. Пример 2 Рассмотрим конкретную ситуацию, в которой необходимо определить окончательную сумму, требуемую для оплаты оказанных финансовых

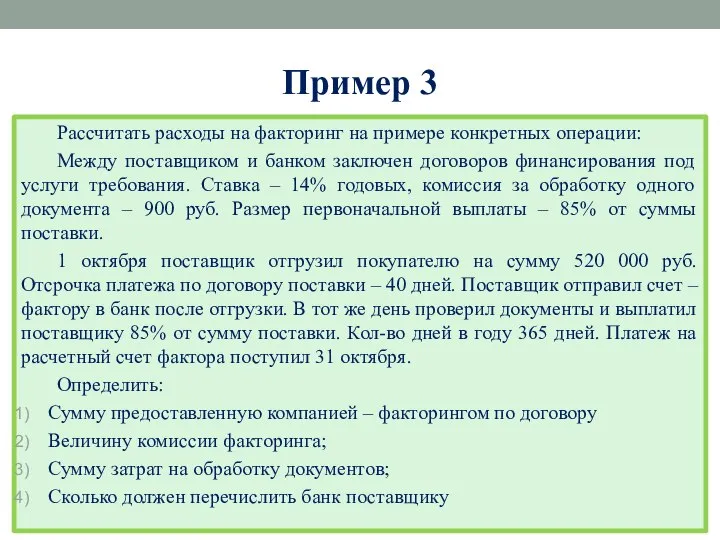

- 27. Пример 3 Рассчитать расходы на факторинг на примере конкретных операции: Между поставщиком и банком заключен договоров

- 28. Компоненты финансово – экономического анализа

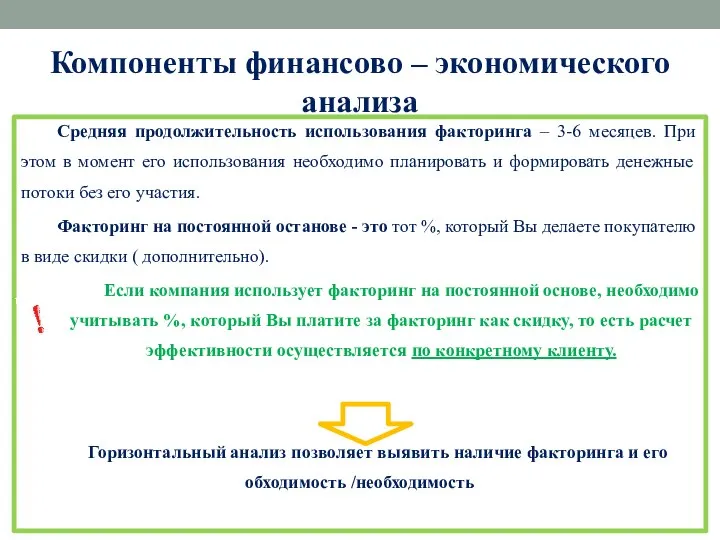

- 29. Компоненты финансово – экономического анализа Средняя продолжительность использования факторинга – 3-6 месяцев. При этом в момент

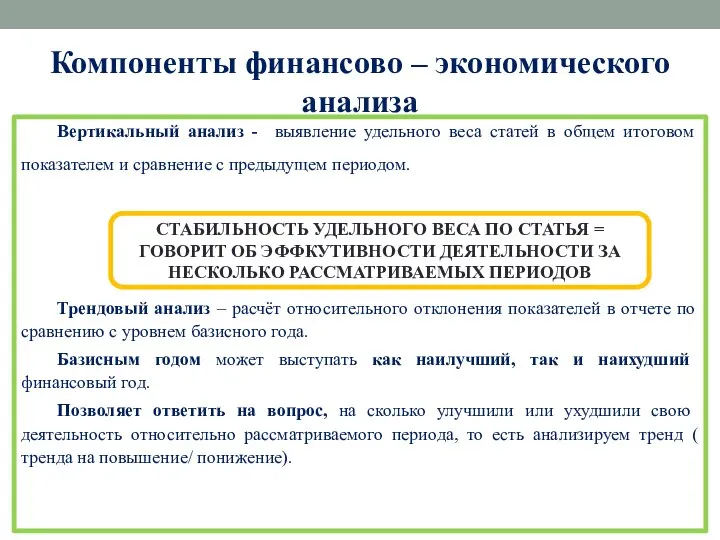

- 30. Компоненты финансово – экономического анализа Вертикальный анализ - выявление удельного веса статей в общем итоговом показателем

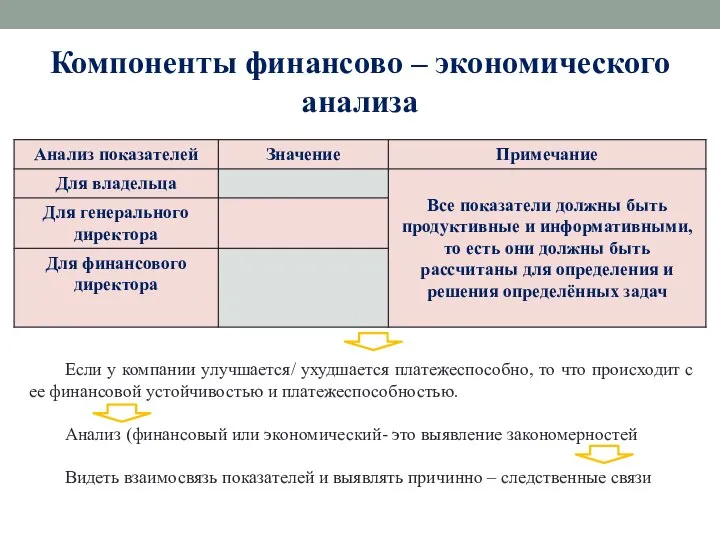

- 31. Компоненты финансово – экономического анализа Если у компании улучшается/ ухудшается платежеспособно, то что происходит с ее

- 32. Баланс и бюджет доходов и расходов

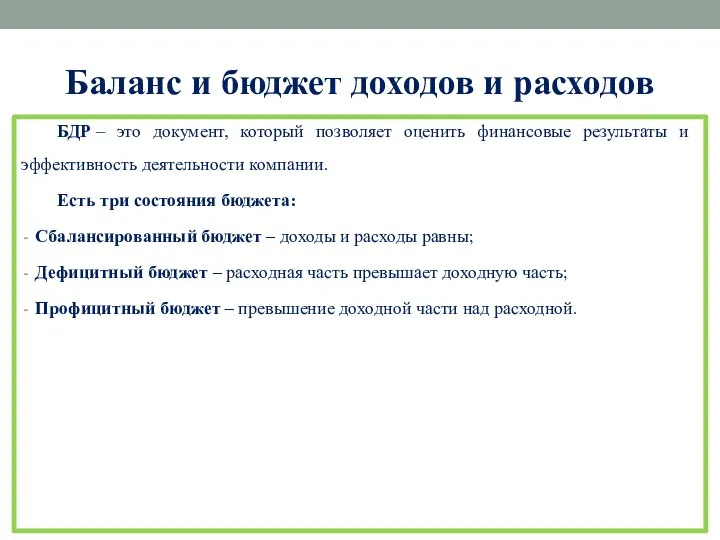

- 33. Баланс и бюджет доходов и расходов БДР – это документ, который позволяет оценить финансовые результаты и

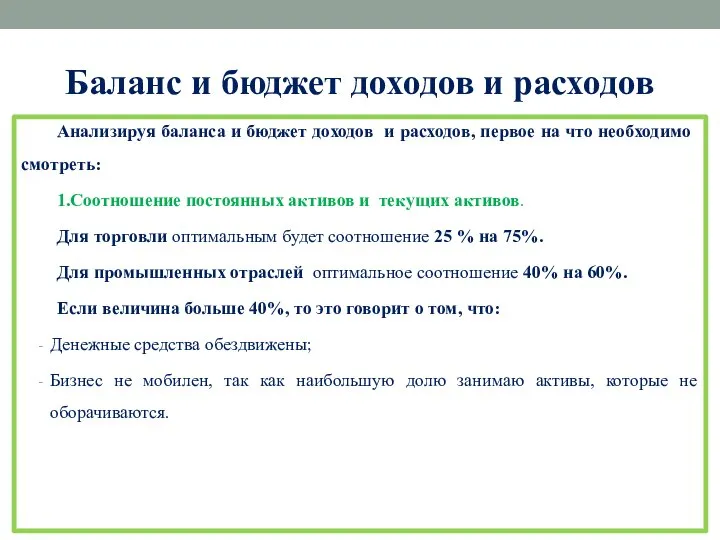

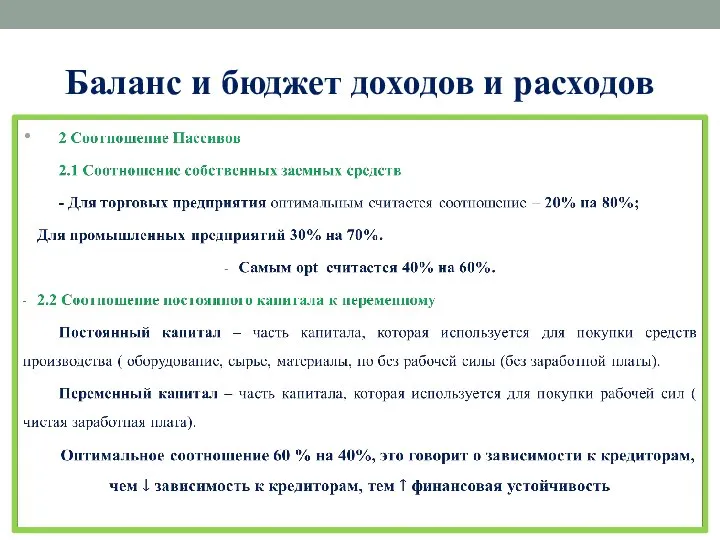

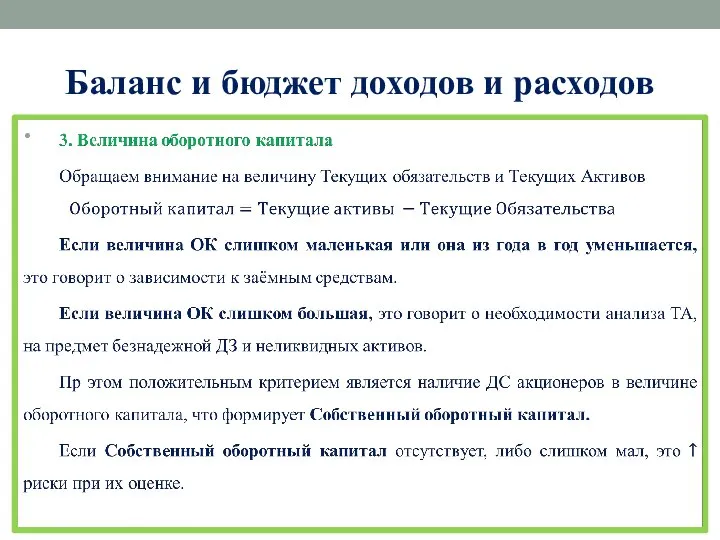

- 34. Баланс и бюджет доходов и расходов Анализируя баланса и бюджет доходов и расходов, первое на что

- 35. Баланс и бюджет доходов и расходов

- 36. Баланс и бюджет доходов и расходов

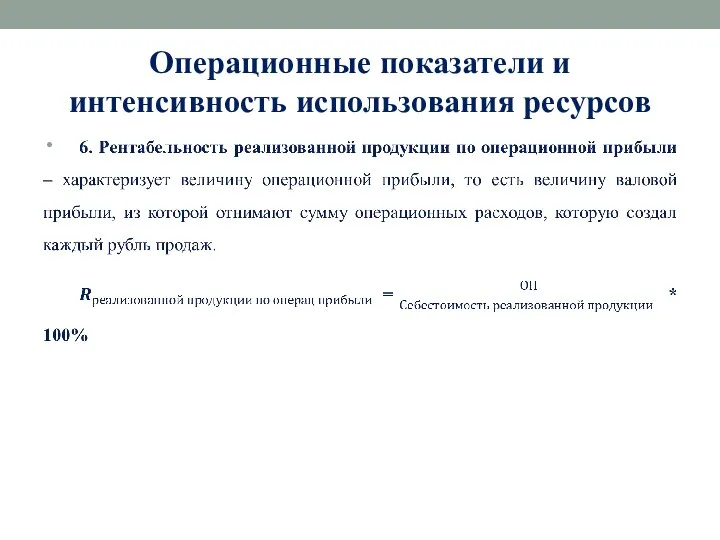

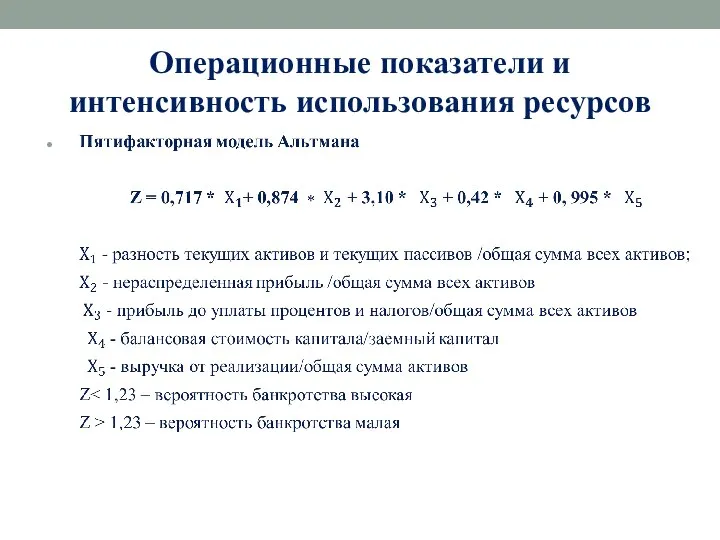

- 37. Операционные показатели и интенсивность использования ресурсов

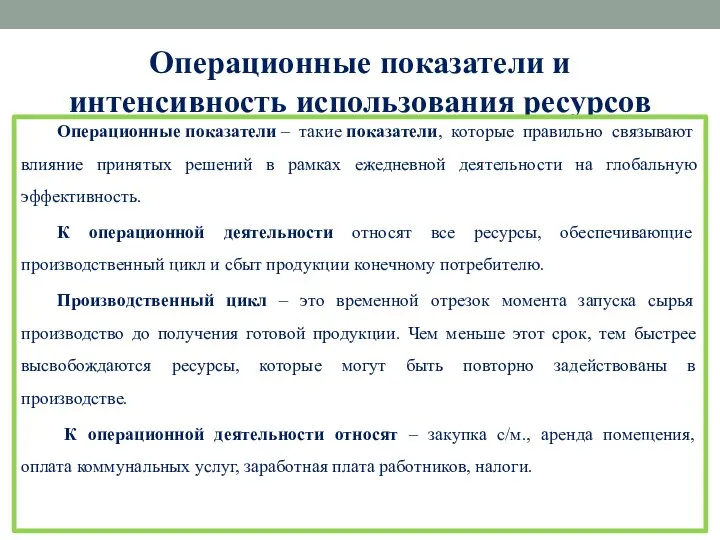

- 38. Операционные показатели и интенсивность использования ресурсов Операционные показатели – такие показатели, которые правильно связывают влияние принятых

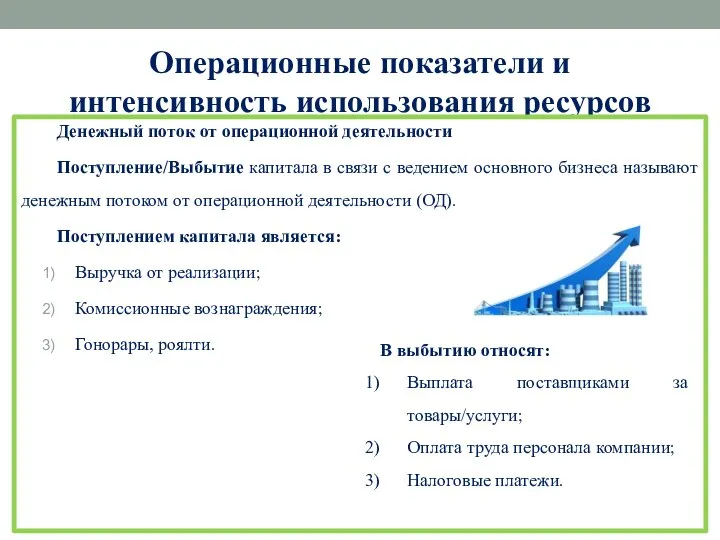

- 39. Операционные показатели и интенсивность использования ресурсов Денежный поток от операционной деятельности Поступление/Выбытие капитала в связи с

- 40. Операционные показатели и интенсивность использования ресурсов 1 Блок показателей – Ликвидность

- 41. Операционные показатели и интенсивность использования ресурсов

- 42. Операционные показатели и интенсивность использования ресурсов

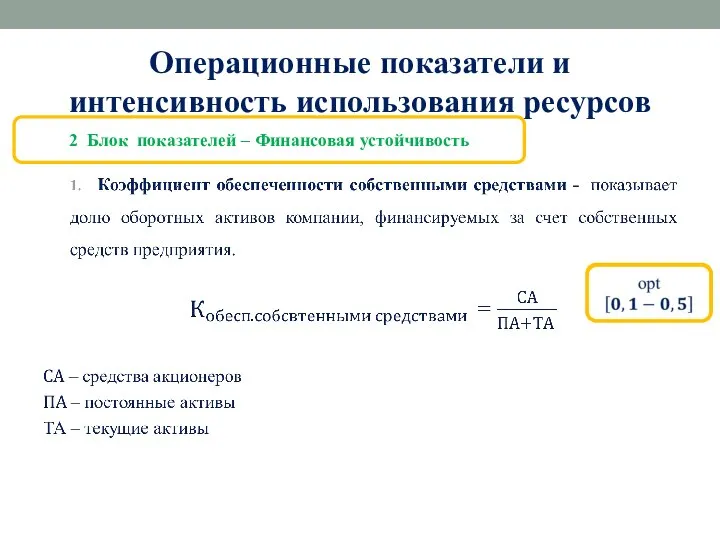

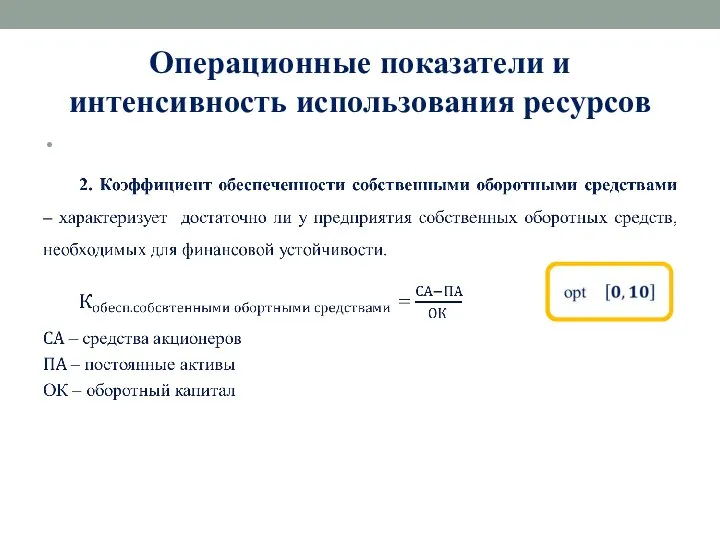

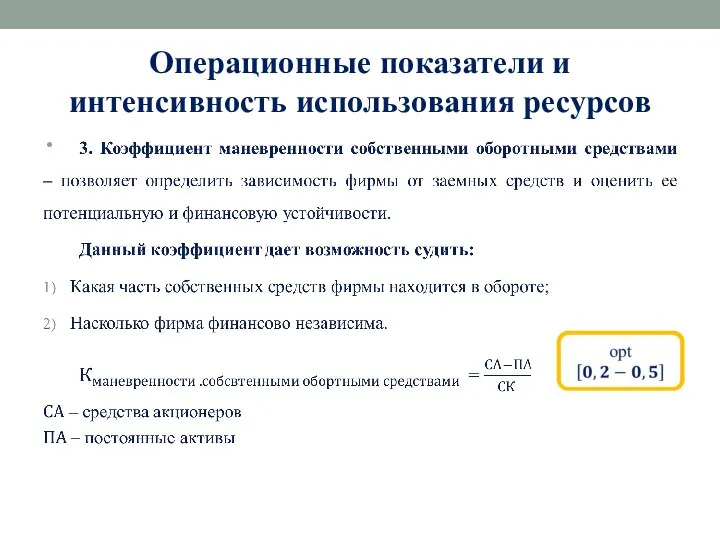

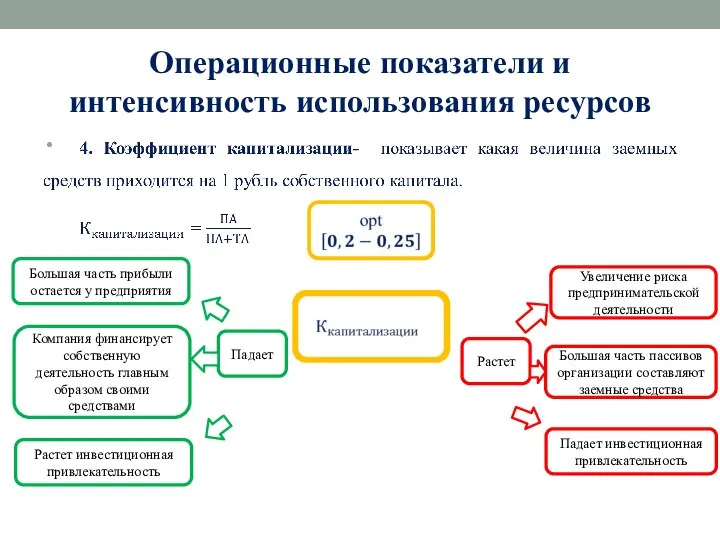

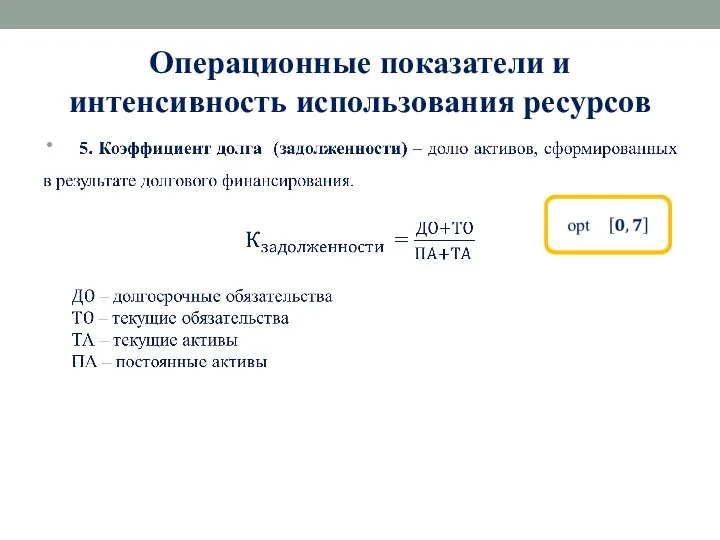

- 43. Операционные показатели и интенсивность использования ресурсов 2 Блок показателей – Финансовая устойчивость

- 44. Операционные показатели и интенсивность использования ресурсов

- 45. Операционные показатели и интенсивность использования ресурсов

- 46. Операционные показатели и интенсивность использования ресурсов Падает Растет Большая часть прибыли остается у предприятия Компания финансирует

- 47. Операционные показатели и интенсивность использования ресурсов

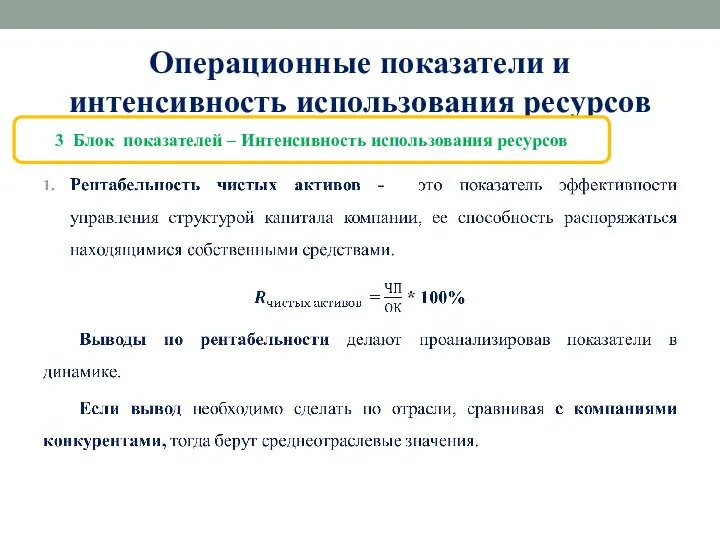

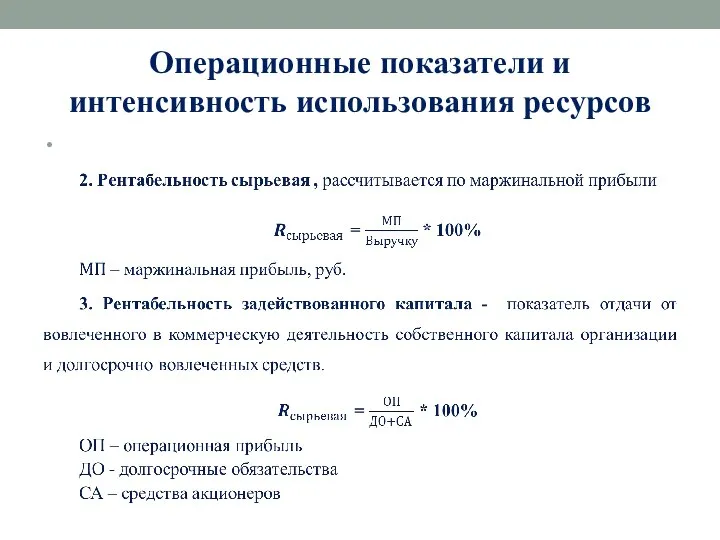

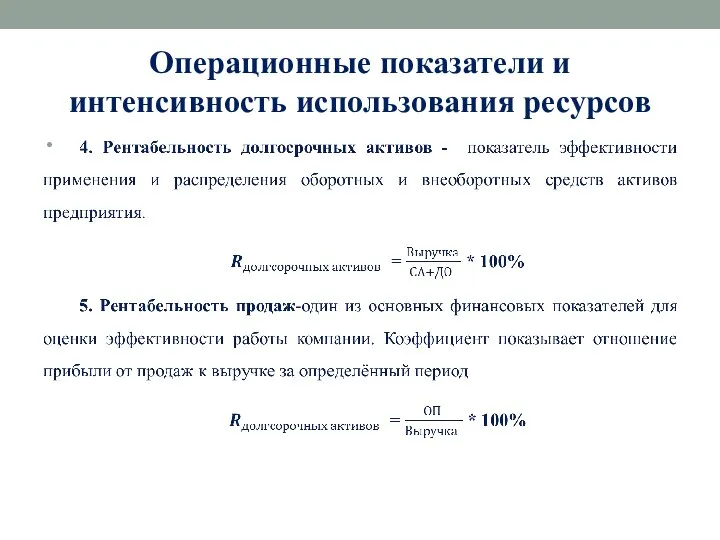

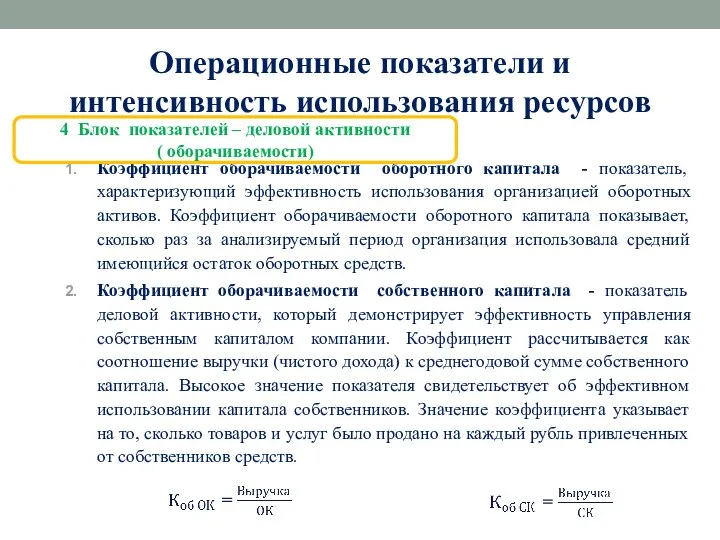

- 48. Операционные показатели и интенсивность использования ресурсов 3 Блок показателей – Интенсивность использования ресурсов

- 49. Операционные показатели и интенсивность использования ресурсов

- 50. Операционные показатели и интенсивность использования ресурсов

- 51. Операционные показатели и интенсивность использования ресурсов

- 52. Операционные показатели и интенсивность использования ресурсов Коэффициент оборачиваемости оборотного капитала - показатель, характеризующий эффективность использования организацией

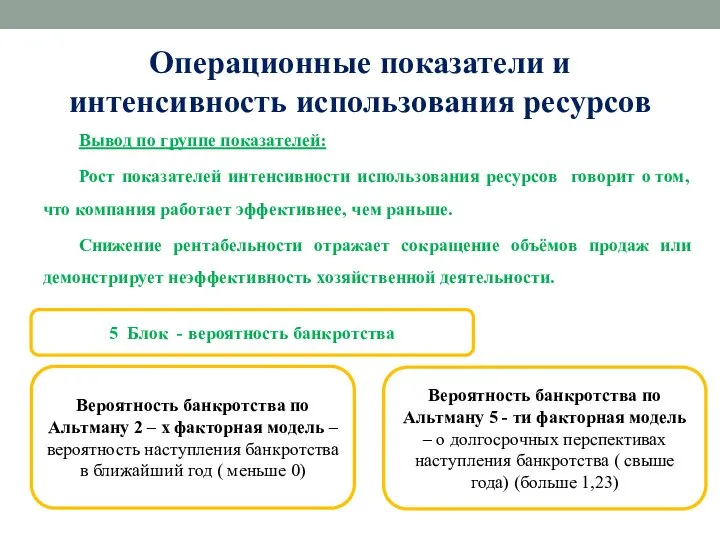

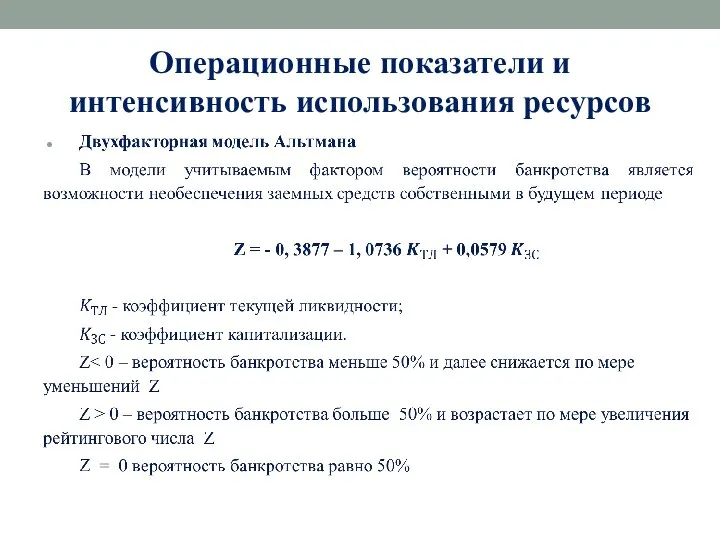

- 53. Операционные показатели и интенсивность использования ресурсов Вывод по группе показателей: Рост показателей интенсивности использования ресурсов говорит

- 54. Операционные показатели и интенсивность использования ресурсов

- 55. Операционные показатели и интенсивность использования ресурсов

- 57. Скачать презентацию

Слайд 3Компоненты финансово – экономического анализа

Основным компонентом нашего анализа является – анализ

Компоненты финансово – экономического анализа

Основным компонентом нашего анализа является – анализ

Слайд 4Компоненты финансово – экономического анализа

Горизонтальный анализ – сравнение показателей управленческой отчетности

Компоненты финансово – экономического анализа

Горизонтальный анализ – сравнение показателей управленческой отчетности

Слайд 5Компоненты финансово – экономического анализа

Примером несоответствия экономической ситуации хозяйственным операциям служит

Компоненты финансово – экономического анализа

Примером несоответствия экономической ситуации хозяйственным операциям служит

Слайд 6Как работает факторинг ?

Как работает факторинг ?

Слайд 7Чем полезен факторинг ?

Чем полезен факторинг ?

Слайд 8Чем полезен факторинг ?

1.Факторинг позволяет сделать выгодное предложение клиенту

Отсрочка – это выгода

Чем полезен факторинг ?

1.Факторинг позволяет сделать выгодное предложение клиенту

Отсрочка – это выгода

Слайд 9Чем полезен факторинг ?

2. Не нужно оставлять залог

В отличие от кредитов в

Чем полезен факторинг ?

2. Не нужно оставлять залог

В отличие от кредитов в

Слайд 10Чем полезен факторинг ?

4. Факторинг может проверить клиентка и проконтролировать возврат денег

Продажи

Чем полезен факторинг ?

4. Факторинг может проверить клиентка и проконтролировать возврат денег

Продажи

Слайд 11Какие недостатки у факторинга ?

Какие недостатки у факторинга ?

Слайд 12Какие недостатки у факторинга?

1. Факторинг работает только с договорами на отсрочку платежа

Нельзя

Какие недостатки у факторинга?

1. Факторинг работает только с договорами на отсрочку платежа

Нельзя

Слайд 13Какие недостатки у факторинга?

1. Факторинг работает только с договорами на отсрочку платежа

Нельзя

Какие недостатки у факторинга?

1. Факторинг работает только с договорами на отсрочку платежа

Нельзя

Слайд 14Какие недостатки у факторинга?

4. Фактор фиксирует сроки оплаты

Если Вы работает через фактора,

Какие недостатки у факторинга?

4. Фактор фиксирует сроки оплаты

Если Вы работает через фактора,

Слайд 15Как работает факторинг?

Как работает факторинг?

Слайд 16Какие недостатки у факторинга?

1 шаг

1.Вы с покупателем заключаете договор, который предусматривает

Какие недостатки у факторинга?

1 шаг

1.Вы с покупателем заключаете договор, который предусматривает

Слайд 17Какие недостатки у факторинга?

3 шаг

Фактор по Вашей заявке перечисляет Вам финансирование

Размер

Какие недостатки у факторинга?

3 шаг

Фактор по Вашей заявке перечисляет Вам финансирование

Размер

Слайд 18Сколько стоит факторинг?

Сколько стоит факторинг?

Слайд 19Сколько стоит факторинг?

Комиссия факторинга обычно состоит из нескольких частей:

За использование денег на

Сколько стоит факторинг?

Комиссия факторинга обычно состоит из нескольких частей:

За использование денег на

Слайд 20Каким бывает факторинг?

Каким бывает факторинг?

Слайд 21Каким бывает факторинг ?

Виды факторинга

Факторинг с регрессом

Факторинг без регресса

При

Каким бывает факторинг ?

Виды факторинга

Факторинг с регрессом

Факторинг без регресса

При

Слайд 22Каким бывает факторинг ?

Виды факторинга

Реверсивный факторинг

В этой схеме продавец, покупатель

Каким бывает факторинг ?

Виды факторинга

Реверсивный факторинг

В этой схеме продавец, покупатель

Слайд 23Факторинг или кредит: что лучше ?

Факторинг или кредит: что лучше ?

Слайд 24Каким бывает факторинг ?

Сказать однозначно, какой вид сделки лучше, нельзя, рассмотрим

Каким бывает факторинг ?

Сказать однозначно, какой вид сделки лучше, нельзя, рассмотрим

Слайд 25Пример 1

Определить сколько продавец получит от факторинговой организации ДС, сколько компания переплатит

Пример 1

Определить сколько продавец получит от факторинговой организации ДС, сколько компания переплатит

Слайд 26Пример 2

Рассмотрим конкретную ситуацию, в которой необходимо определить окончательную сумму, требуемую для

Пример 2

Рассмотрим конкретную ситуацию, в которой необходимо определить окончательную сумму, требуемую для

Слайд 27Пример 3

Рассчитать расходы на факторинг на примере конкретных операции:

Между поставщиком и банком

Пример 3

Рассчитать расходы на факторинг на примере конкретных операции:

Между поставщиком и банком

Слайд 28Компоненты финансово – экономического анализа

Компоненты финансово – экономического анализа

Слайд 29Компоненты финансово – экономического анализа

Средняя продолжительность использования факторинга – 3-6 месяцев.

Компоненты финансово – экономического анализа

Средняя продолжительность использования факторинга – 3-6 месяцев.

Слайд 30Компоненты финансово – экономического анализа

Вертикальный анализ - выявление удельного веса статей

Компоненты финансово – экономического анализа

Вертикальный анализ - выявление удельного веса статей

Слайд 31Компоненты финансово – экономического анализа

Если у компании улучшается/ ухудшается платежеспособно, то

Компоненты финансово – экономического анализа

Если у компании улучшается/ ухудшается платежеспособно, то

Слайд 32Баланс и бюджет доходов и расходов

Баланс и бюджет доходов и расходов

Слайд 33Баланс и бюджет доходов и расходов

БДР – это документ, который позволяет оценить финансовые

Баланс и бюджет доходов и расходов

БДР – это документ, который позволяет оценить финансовые

Слайд 34Баланс и бюджет доходов и расходов

Анализируя баланса и бюджет доходов и расходов,

Баланс и бюджет доходов и расходов

Анализируя баланса и бюджет доходов и расходов,

Слайд 35Баланс и бюджет доходов и расходов

Баланс и бюджет доходов и расходов

Слайд 36Баланс и бюджет доходов и расходов

Баланс и бюджет доходов и расходов

Слайд 37Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 38Операционные показатели и интенсивность использования ресурсов

Операционные показатели – такие показатели, которые правильно связывают влияние принятых

Операционные показатели и интенсивность использования ресурсов

Операционные показатели – такие показатели, которые правильно связывают влияние принятых

Слайд 39Операционные показатели и интенсивность использования ресурсов

Денежный поток от операционной деятельности

Поступление/Выбытие капитала в

Операционные показатели и интенсивность использования ресурсов

Денежный поток от операционной деятельности

Поступление/Выбытие капитала в

Слайд 40Операционные показатели и интенсивность использования ресурсов

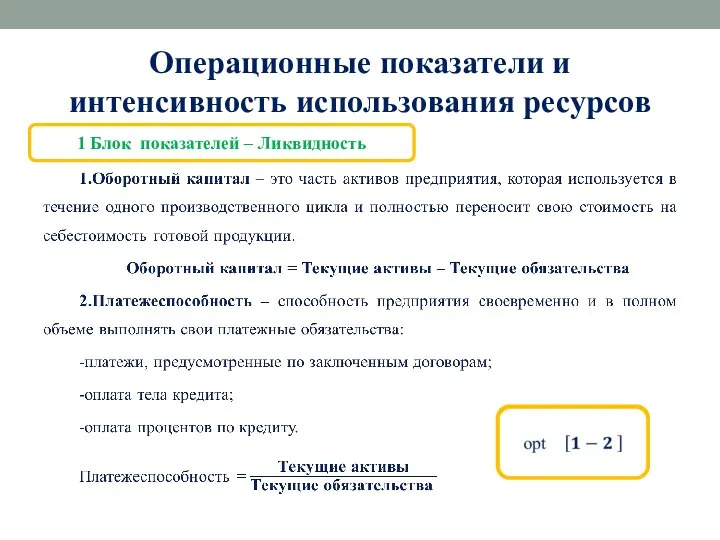

1 Блок показателей – Ликвидность

Операционные показатели и интенсивность использования ресурсов

1 Блок показателей – Ликвидность

Слайд 41Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 42Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 43Операционные показатели и интенсивность использования ресурсов

2 Блок показателей – Финансовая устойчивость

Операционные показатели и интенсивность использования ресурсов

2 Блок показателей – Финансовая устойчивость

Слайд 44Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 45Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 46Операционные показатели и интенсивность использования ресурсов

Падает

Растет

Большая часть прибыли остается у

Операционные показатели и интенсивность использования ресурсов

Падает

Растет

Большая часть прибыли остается у

Слайд 47Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 48Операционные показатели и интенсивность использования ресурсов

3 Блок показателей – Интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

3 Блок показателей – Интенсивность использования ресурсов

Слайд 49Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 50Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 51Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 52Операционные показатели и интенсивность использования ресурсов

Коэффициент оборачиваемости оборотного капитала - показатель, характеризующий

Операционные показатели и интенсивность использования ресурсов

Коэффициент оборачиваемости оборотного капитала - показатель, характеризующий

Слайд 53Операционные показатели и интенсивность использования ресурсов

Вывод по группе показателей:

Рост показателей интенсивности использования

Операционные показатели и интенсивность использования ресурсов

Вывод по группе показателей:

Рост показателей интенсивности использования

Слайд 54Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Слайд 55Операционные показатели и интенсивность использования ресурсов

Операционные показатели и интенсивность использования ресурсов

Презентация на тему Работа Мощность Энергия

Презентация на тему Работа Мощность Энергия  Коррупция

Коррупция Практиканы АО Костанайский мелькомбинат

Практиканы АО Костанайский мелькомбинат Презентация на тему Andrew Lloyd Webber

Презентация на тему Andrew Lloyd Webber Презентация на тему Time время

Презентация на тему Time время Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности.

Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности. Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо

Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Бондаренко Георгий Иванович

Бондаренко Георгий Иванович Настольная лампа

Настольная лампа Реализация ТСР по региональным сертификатам

Реализация ТСР по региональным сертификатам Татьянин день. День российского студенчества

Татьянин день. День российского студенчества (Delphi)

(Delphi) Птица года

Птица года Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов внутренняя энергия

внутренняя энергия Русское изобразительное искусство

Русское изобразительное искусство Промоушен для начинающих продавцов. Выгодный старт

Промоушен для начинающих продавцов. Выгодный старт Причёски в эпоху классицизма

Причёски в эпоху классицизма Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Основные формы рельефа Алтайского края

Основные формы рельефа Алтайского края  Эффективные методы наращивания мускулатуры

Эффективные методы наращивания мускулатуры Структура туризмоведения

Структура туризмоведения Сочинение по картине

Сочинение по картине Коррекционная педагогика в начальном образовании

Коррекционная педагогика в начальном образовании Эконометрика

Эконометрика  Физика современного компьютера

Физика современного компьютера СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»

СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»