- Анализ и прогнозирование издержек обращения в аптечных организациях

Содержание

- 2. Издержки обращения (ИО) – это денежное выражение затрат живого и овеществленного труда на аптечных предприятиях в

- 3. Издержки обращения в аптечных организациях – это затраты, связанные с транспортировкой, хранением, контролем качества ЛС, их

- 4. Издержки производства – совокупность затрат живого и овеществленного труда на изготовление продукта (себестоимость). Издержки обращения –

- 5. Издержки обращения аптеки определяются: а) в абсолютных показателях (в сумме) б) в относительных показателях (в %)

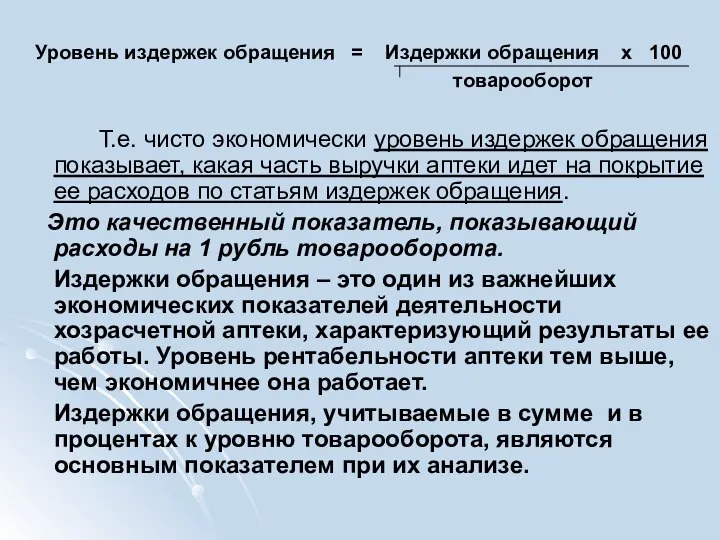

- 6. Уровень издержек обращения = Издержки обращения х 100 товарооборот Т.е. чисто экономически уровень издержек обращения показывает,

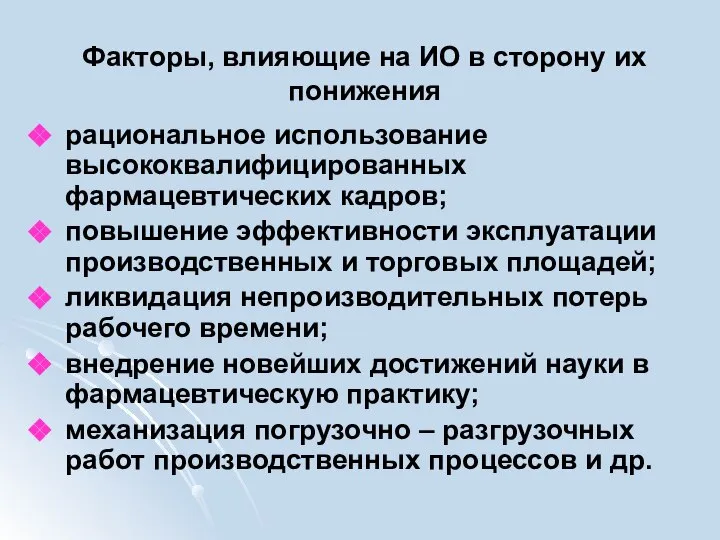

- 7. Факторы, влияющие на ИО в сторону их понижения рациональное использование высококвалифицированных фармацевтических кадров; повышение эффективности эксплуатации

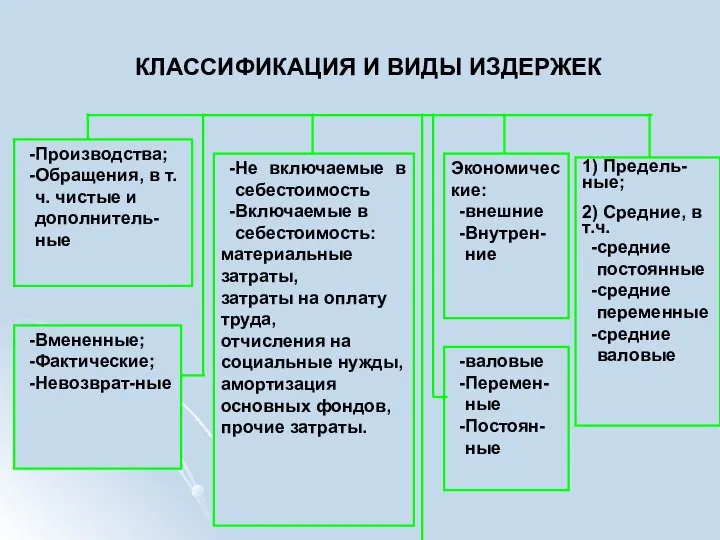

- 8. КЛАССИФИКАЦИЯ И ВИДЫ ИЗДЕРЖЕК

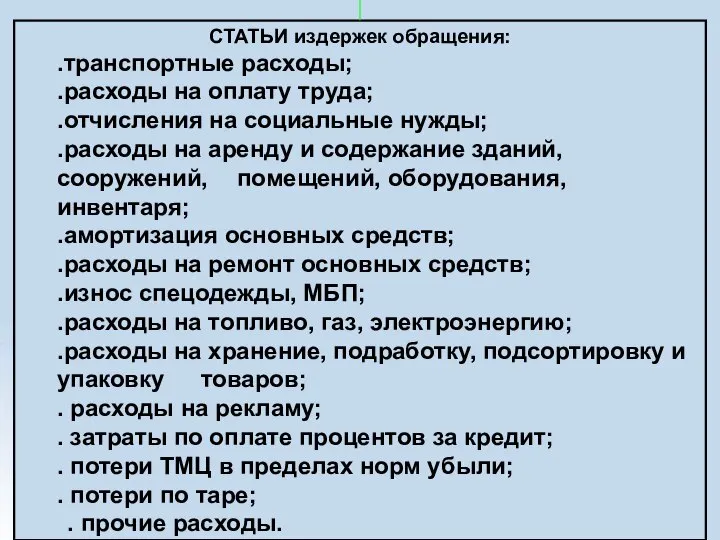

- 9. СТАТЬИ издержек обращения: .транспортные расходы; .расходы на оплату труда; .отчисления на социальные нужды; .расходы на аренду

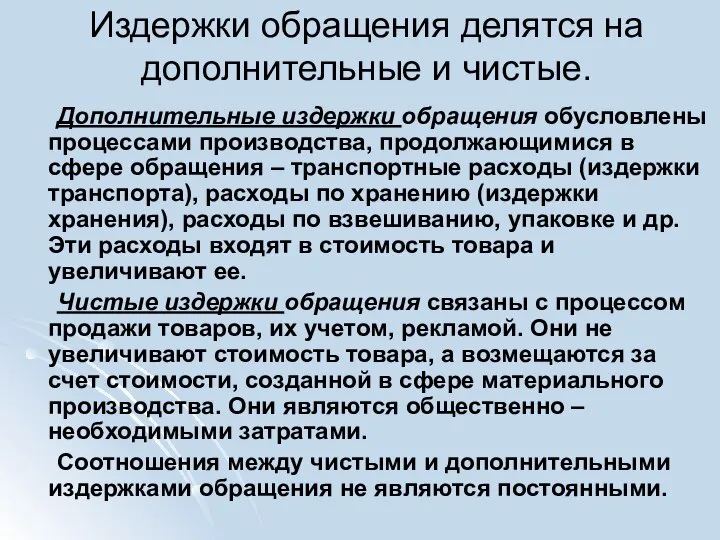

- 10. Издержки обращения делятся на дополнительные и чистые. Дополнительные издержки обращения обусловлены процессами производства, продолжающимися в сфере

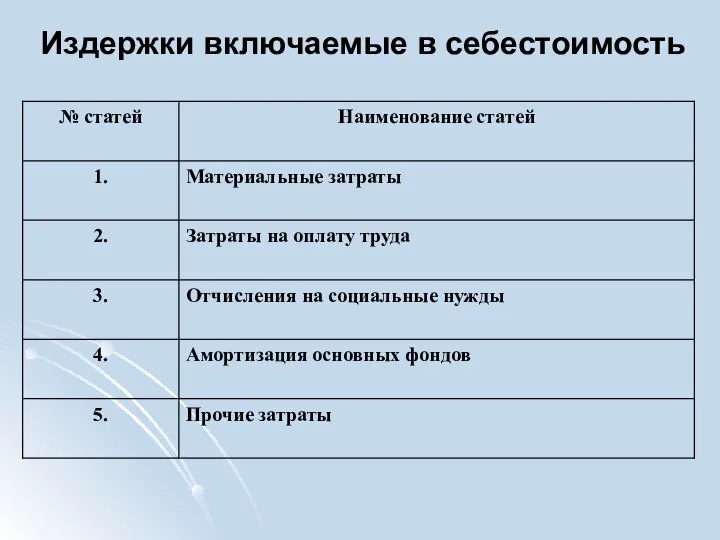

- 11. Издержки включаемые в себестоимость

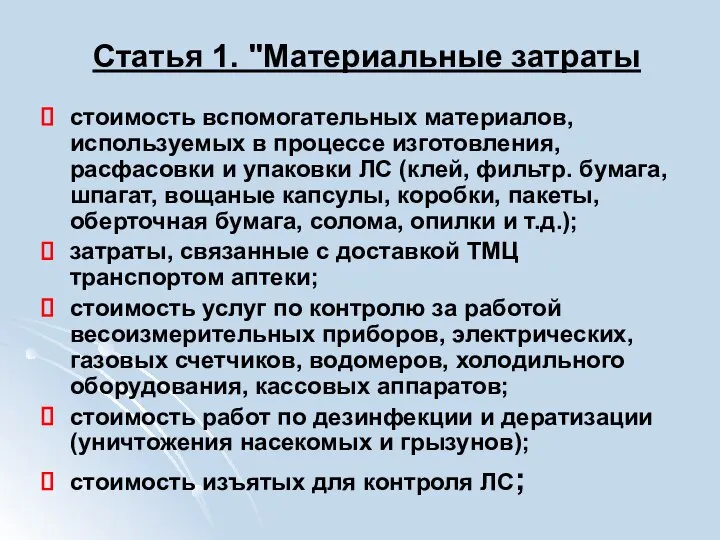

- 12. Статья 1. "Материальные затраты стоимость вспомогательных материалов, используемых в процессе изготовления, расфасовки и упаковки ЛС (клей,

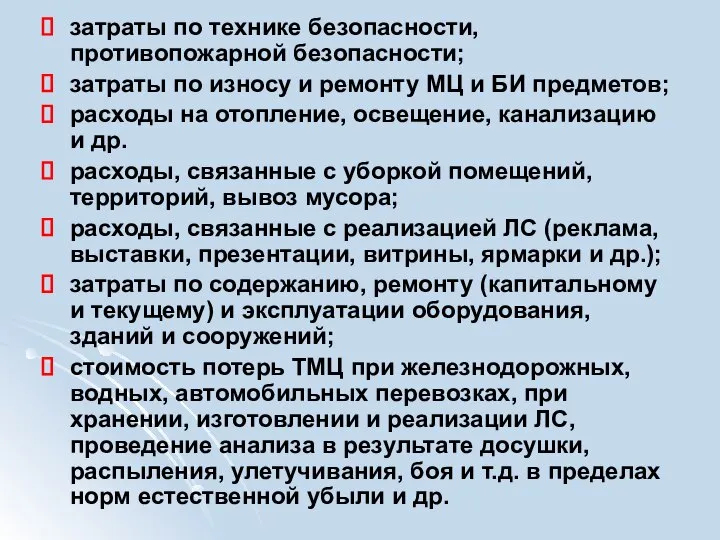

- 13. затраты по технике безопасности, противопожарной безопасности; затраты по износу и ремонту МЦ и БИ предметов; расходы

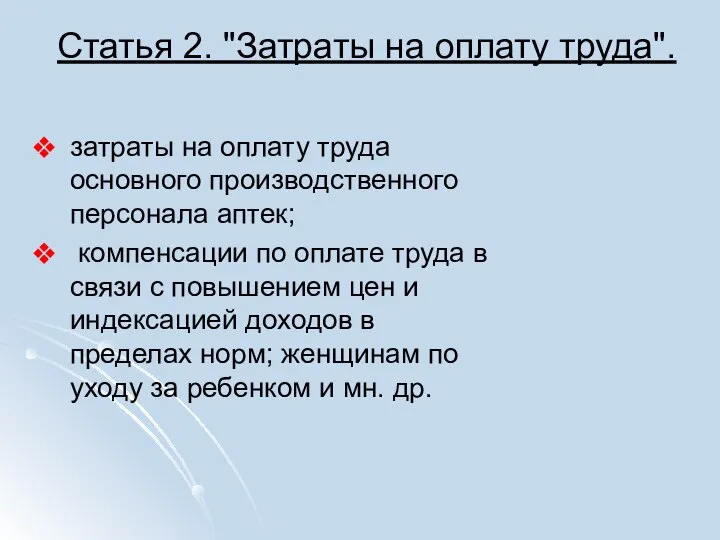

- 14. Статья 2. "Затраты на оплату труда". затраты на оплату труда основного производственного персонала аптек; компенсации по

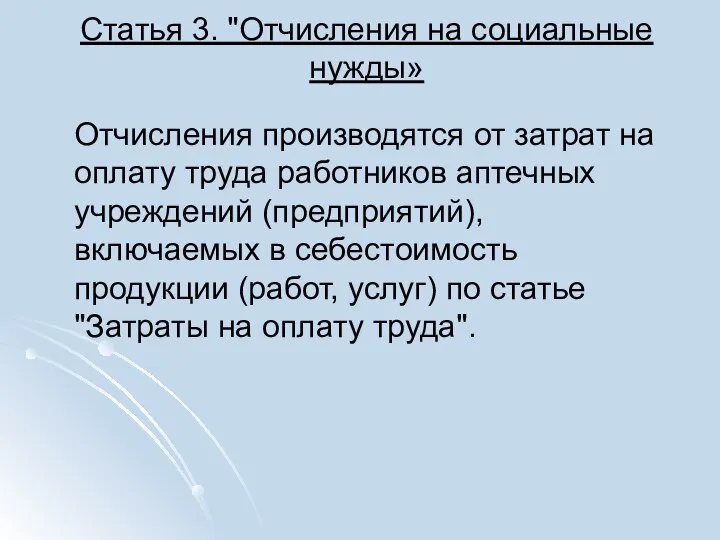

- 15. Статья 3. "Отчисления на социальные нужды» Отчисления производятся от затрат на оплату труда работников аптечных учреждений

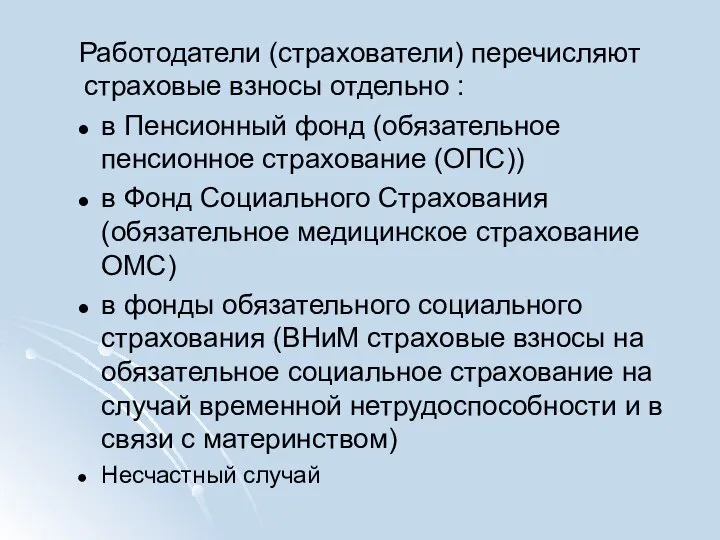

- 16. Работодатели (страхователи) перечисляют страховые взносы отдельно : в Пенсионный фонд (обязательное пенсионное страхование (ОПС)) в Фонд

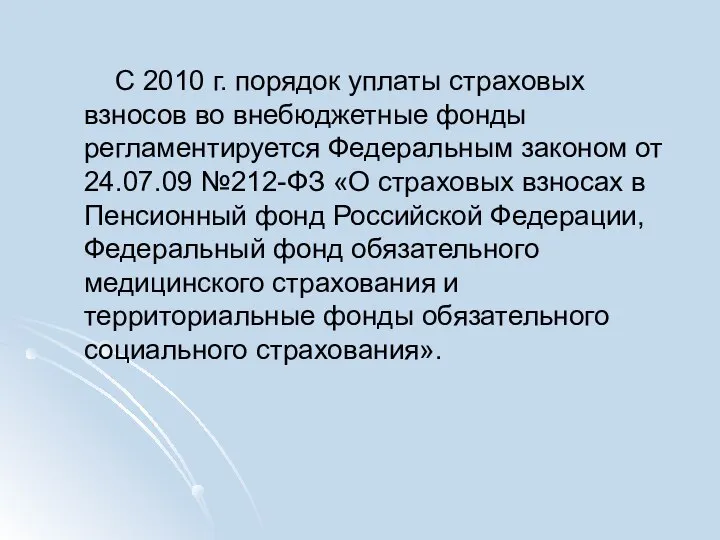

- 17. С 2010 г. порядок уплаты страховых взносов во внебюджетные фонды регламентируется Федеральным законом от 24.07.09 №212-ФЗ

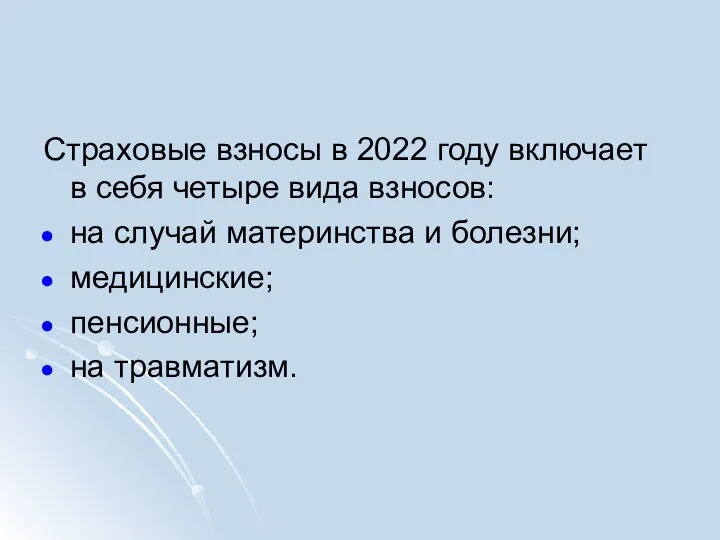

- 18. Страховые взносы в 2022 году включает в себя четыре вида взносов: на случай материнства и болезни;

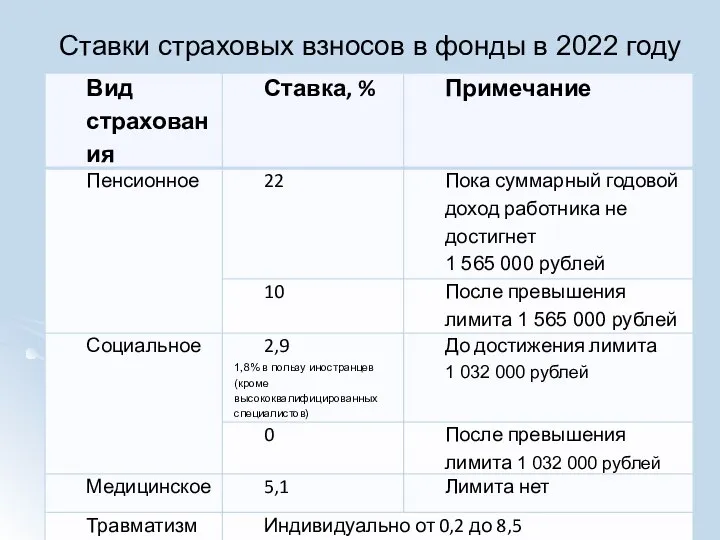

- 19. Ставки страховых взносов в фонды в 2022 году

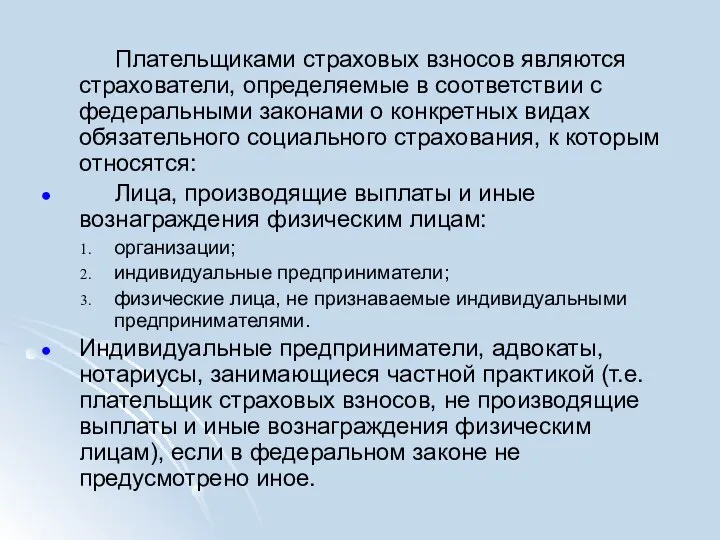

- 20. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального

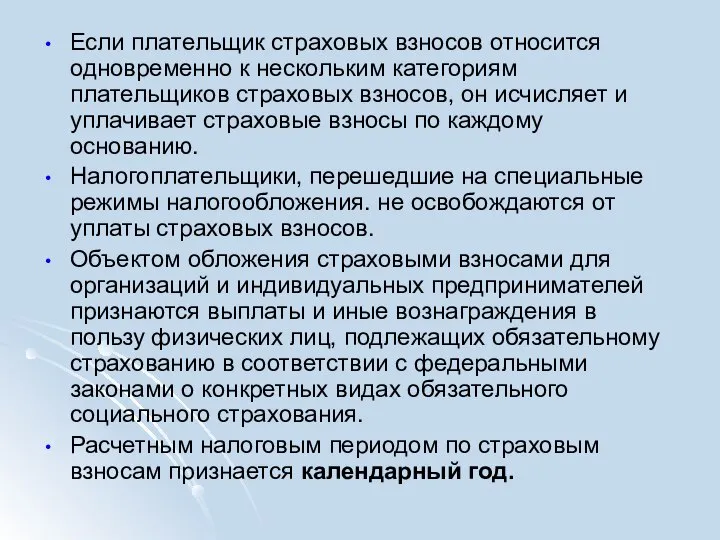

- 21. Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, он исчисляет и уплачивает

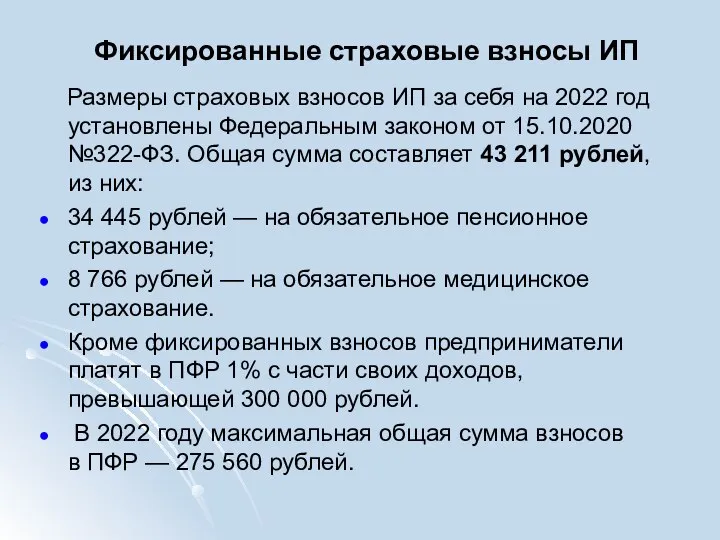

- 22. Фиксированные страховые взносы ИП Размеры страховых взносов ИП за себя на 2022 год установлены Федеральным законом

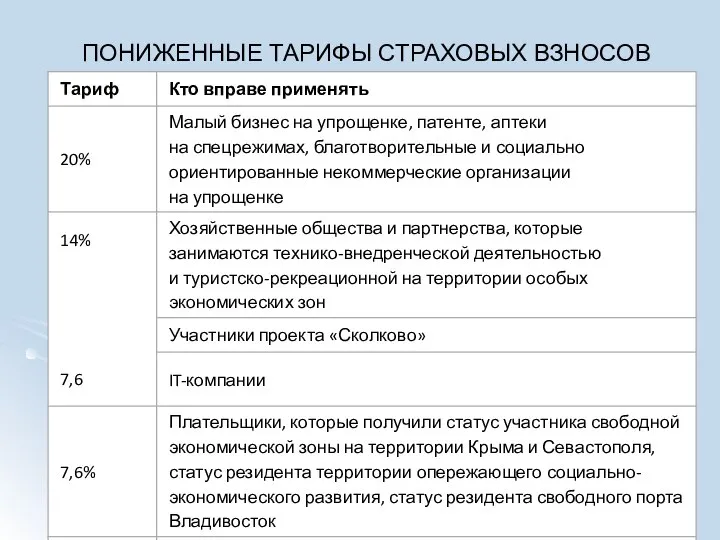

- 23. ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

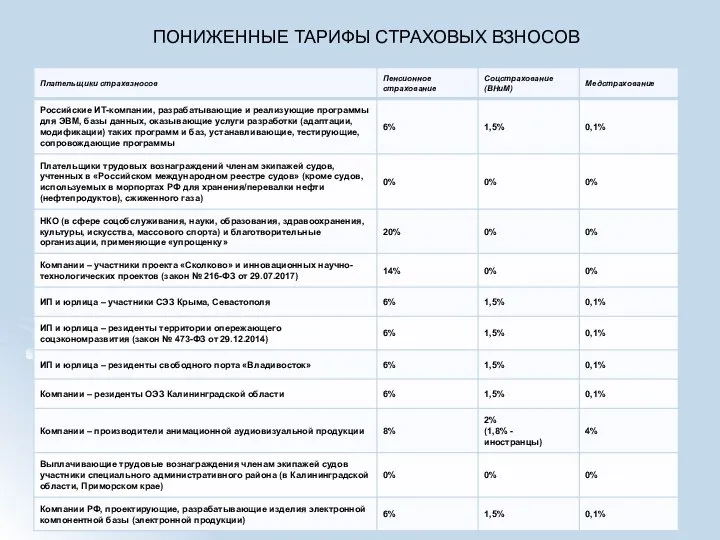

- 24. ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

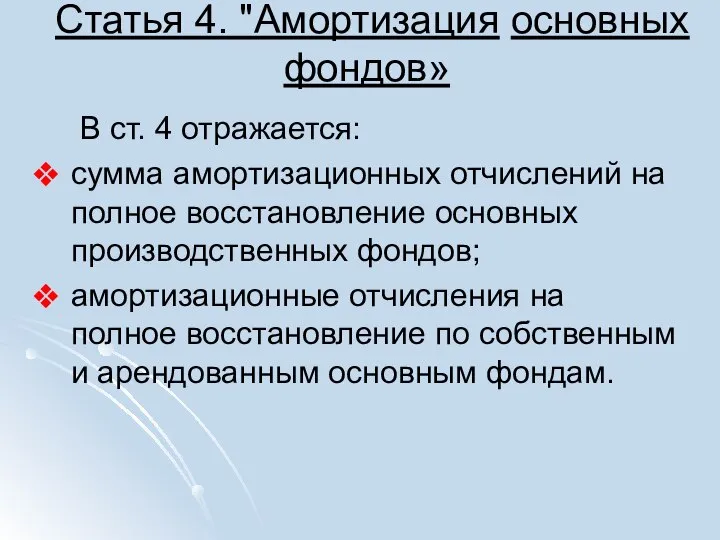

- 25. Статья 4. "Амортизация основных фондов» В ст. 4 отражается: сумма амортизационных отчислений на полное восстановление основных

- 26. Статья 5. "Прочие затраты" налоги, сборы, платежи по обязательному страхованию имущества аптеки; плата за организационный набор

- 27. Вмененные, фактические, невозвратные издержки В деятельности любой организации существуют вмененные издержки, связанные с упущением возможности наилучшего

- 28. Фактические расходы – в виде денежных затрат – заработная плата, расходы на сырье, материалы, арендная плата

- 29. Экономические издержки Экономические внешние издержки – расходы, которые несет предприятие в качестве выплат поставщикам, транспортным организациям,

- 30. В зависимости от связи с т/о все издержки обращения принято разделять на условно – постоянные и

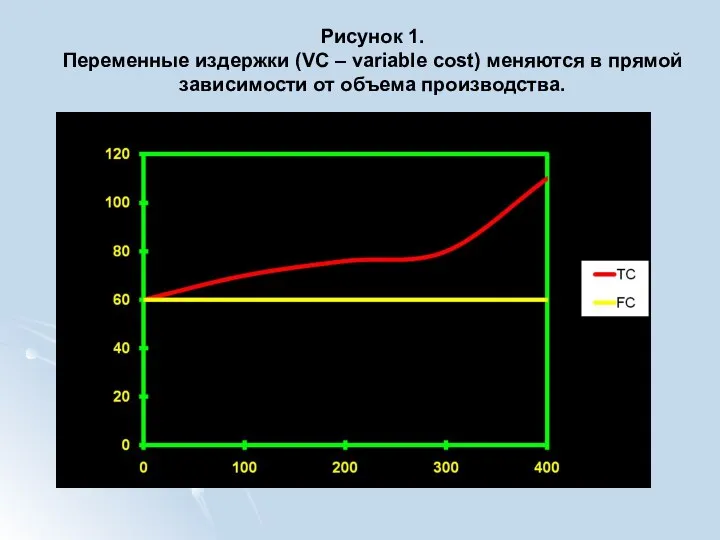

- 31. Рисунок 1. Переменные издержки (VC – variable cost) меняются в прямой зависимости от объема производства.

- 32. Они связаны с затратами на покупку сырья и рабочей силы. На рисунке переменные издержки прибавлены к

- 33. Валовые (общие) издержки (TC – total cost) представляют собой сумму постоянных и переменных издержек при каждом

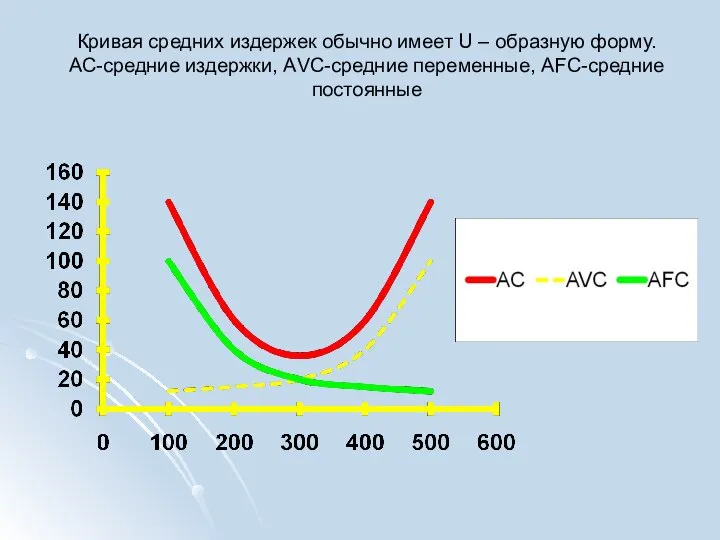

- 34. Кривая средних издержек обычно имеет U – образную форму. АС-средние издержки, АVC-средние переменные, АFC-средние постоянные

- 35. Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный

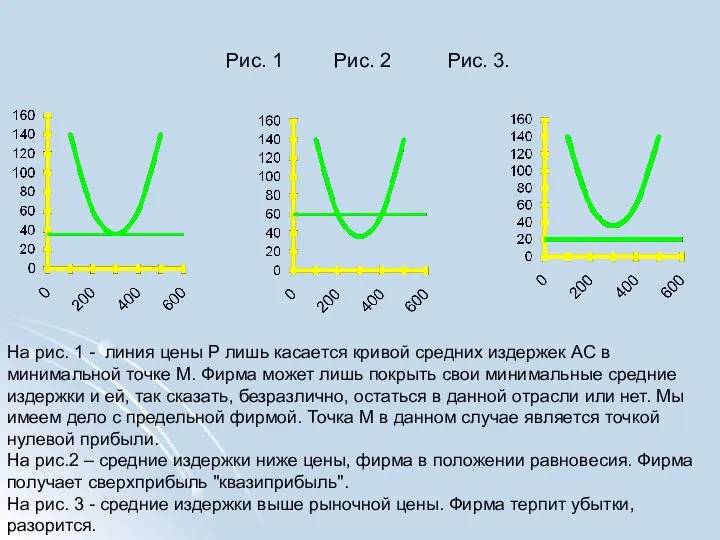

- 36. Рис. 1 Рис. 2 Рис. 3. На рис. 1 - линия цены Р лишь касается кривой

- 37. Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе не определяет линии предложения

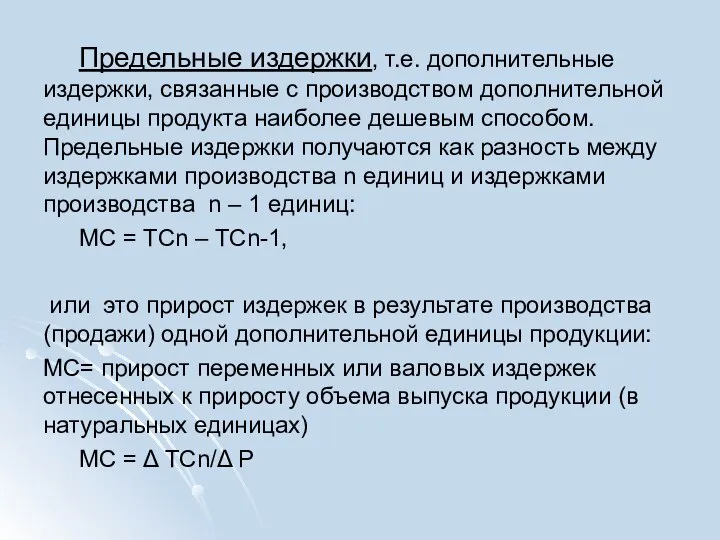

- 38. Предельные издержки, т.е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Предельные издержки

- 39. Вместе с тем производство дополнительной единицы продукции, порождая дополнительные издержки, с другой стороны, приносит и дополнительный

- 40. Анализ и прогнозирование издержек обращения Если покупателя при приобретении товара на рынке интересует, прежде всего, его

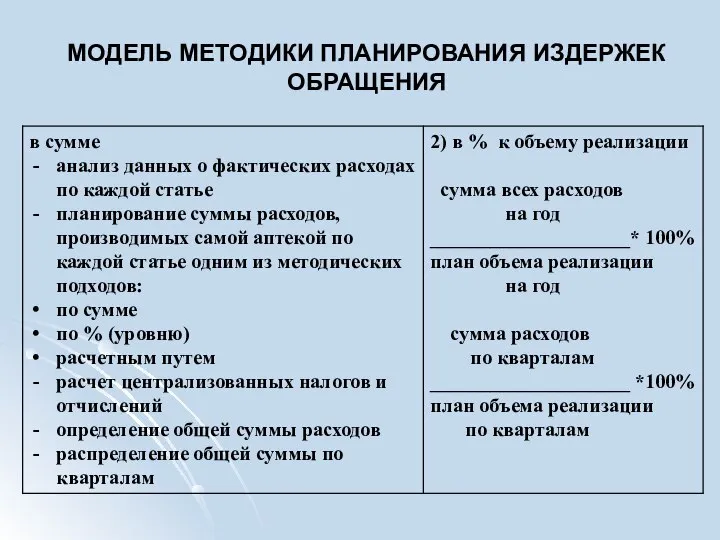

- 41. МОДЕЛЬ МЕТОДИКИ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

- 42. Расчет издержек обращения на планируемый период начинается с определения суммы расходов. Сначала определяют расходы по каждой

- 43. А. По уровню: планируются расходы, которые изменяются с изменением объема реализации (т/о). Выявив тенденцию в изменении

- 44. Б. По сумме . Этим методом пользуются при определении расходов, которые не зависят от изменения объема

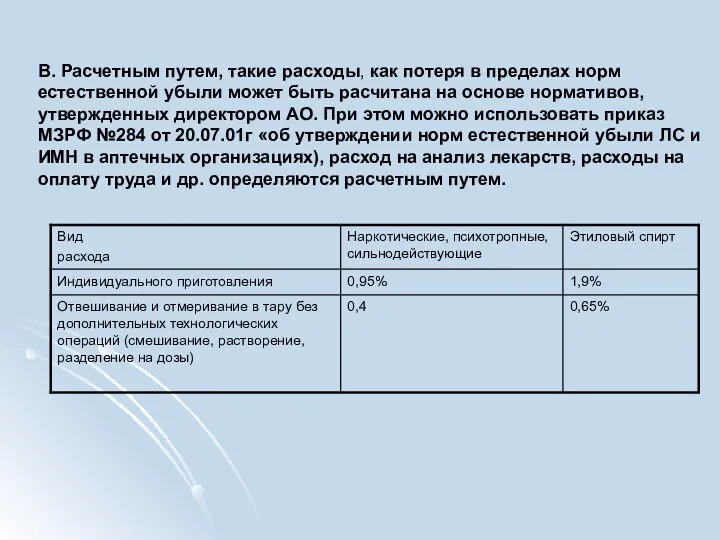

- 45. В. Расчетным путем, такие расходы, как потеря в пределах норм естественной убыли может быть расчитана на

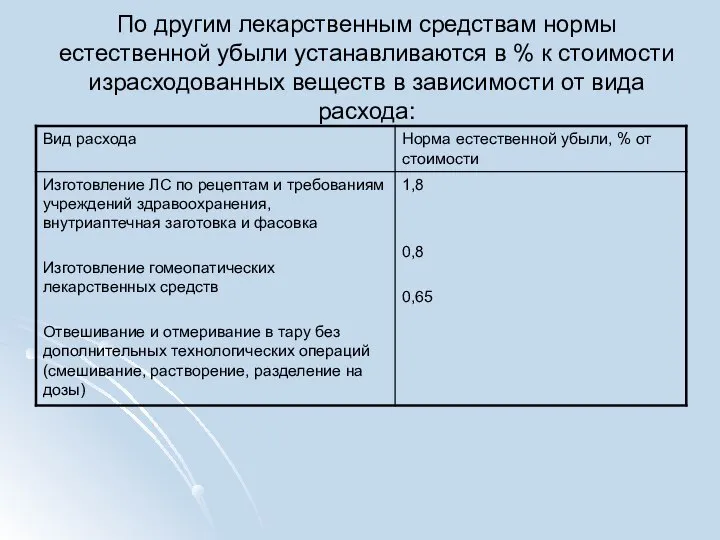

- 46. По другим лекарственным средствам нормы естественной убыли устанавливаются в % к стоимости израсходованных веществ в зависимости

- 48. Скачать презентацию

Слайд 3Издержки обращения в аптечных организациях

– это затраты, связанные с транспортировкой, хранением,

Издержки обращения в аптечных организациях

– это затраты, связанные с транспортировкой, хранением,

Слайд 4 Издержки производства – совокупность затрат живого и овеществленного труда на изготовление продукта

Издержки производства – совокупность затрат живого и овеществленного труда на изготовление продукта

Слайд 5Издержки обращения аптеки определяются:

а) в абсолютных показателях (в сумме)

б) в относительных показателях

Издержки обращения аптеки определяются:

а) в абсолютных показателях (в сумме)

б) в относительных показателях

Слайд 6

Уровень издержек обращения = Издержки обращения х 100

товарооборот

Т.е. чисто

Уровень издержек обращения = Издержки обращения х 100

товарооборот

Т.е. чисто

Слайд 7Факторы, влияющие на ИО в сторону их понижения

рациональное использование высококвалифицированных фармацевтических кадров;

повышение

Факторы, влияющие на ИО в сторону их понижения

рациональное использование высококвалифицированных фармацевтических кадров;

повышение

Слайд 8КЛАССИФИКАЦИЯ И ВИДЫ ИЗДЕРЖЕК

КЛАССИФИКАЦИЯ И ВИДЫ ИЗДЕРЖЕК

Слайд 9СТАТЬИ издержек обращения:

.транспортные расходы;

.расходы на оплату труда;

.отчисления на социальные нужды;

.расходы на аренду

СТАТЬИ издержек обращения:

.транспортные расходы;

.расходы на оплату труда;

.отчисления на социальные нужды;

.расходы на аренду

Слайд 10Издержки обращения делятся на дополнительные и чистые.

Дополнительные издержки обращения обусловлены процессами производства,

Издержки обращения делятся на дополнительные и чистые.

Дополнительные издержки обращения обусловлены процессами производства,

Слайд 11

Издержки включаемые в себестоимость

Издержки включаемые в себестоимость

Слайд 12Статья 1. "Материальные затраты

стоимость вспомогательных материалов, используемых в процессе изготовления, расфасовки и

Статья 1. "Материальные затраты

стоимость вспомогательных материалов, используемых в процессе изготовления, расфасовки и

Слайд 13затраты по технике безопасности, противопожарной безопасности;

затраты по износу и ремонту МЦ и

затраты по технике безопасности, противопожарной безопасности;

затраты по износу и ремонту МЦ и

Слайд 14Статья 2. "Затраты на оплату труда".

затраты на оплату труда основного производственного персонала

Статья 2. "Затраты на оплату труда".

затраты на оплату труда основного производственного персонала

Слайд 15Статья 3. "Отчисления на социальные нужды»

Отчисления производятся от затрат на оплату труда

Статья 3. "Отчисления на социальные нужды»

Отчисления производятся от затрат на оплату труда

Слайд 16Работодатели (страхователи) перечисляют страховые взносы отдельно :

в Пенсионный фонд (обязательное пенсионное страхование

Работодатели (страхователи) перечисляют страховые взносы отдельно :

в Пенсионный фонд (обязательное пенсионное страхование

Слайд 17 С 2010 г. порядок уплаты страховых взносов во внебюджетные фонды регламентируется Федеральным

С 2010 г. порядок уплаты страховых взносов во внебюджетные фонды регламентируется Федеральным

Слайд 18Страховые взносы в 2022 году включает в себя четыре вида взносов:

на случай материнства и болезни;

медицинские;

пенсионные;

на травматизм.

Страховые взносы в 2022 году включает в себя четыре вида взносов:

на случай материнства и болезни;

медицинские;

пенсионные;

на травматизм.

Слайд 19Ставки страховых взносов в фонды в 2022 году

Ставки страховых взносов в фонды в 2022 году

Слайд 20 Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о

Слайд 21Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов,

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов,

Слайд 22Фиксированные страховые взносы ИП

Размеры страховых взносов ИП за себя на 2022 год установлены Федеральным

Фиксированные страховые взносы ИП

Размеры страховых взносов ИП за себя на 2022 год установлены Федеральным

Слайд 23ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Слайд 24ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

ПОНИЖЕННЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Слайд 25Статья 4. "Амортизация основных фондов»

В ст. 4 отражается:

сумма амортизационных отчислений на полное

Статья 4. "Амортизация основных фондов»

В ст. 4 отражается:

сумма амортизационных отчислений на полное

Слайд 26Статья 5. "Прочие затраты"

налоги, сборы, платежи по обязательному страхованию имущества аптеки;

плата за

Статья 5. "Прочие затраты"

налоги, сборы, платежи по обязательному страхованию имущества аптеки;

плата за

Слайд 27Вмененные, фактические, невозвратные издержки

В деятельности любой организации существуют вмененные издержки, связанные с

Вмененные, фактические, невозвратные издержки

В деятельности любой организации существуют вмененные издержки, связанные с

Слайд 28Фактические расходы – в виде денежных затрат – заработная плата, расходы на

Фактические расходы – в виде денежных затрат – заработная плата, расходы на

Слайд 29Экономические издержки

Экономические внешние издержки – расходы, которые несет предприятие в качестве выплат

Экономические издержки

Экономические внешние издержки – расходы, которые несет предприятие в качестве выплат

Слайд 30 В зависимости от связи с т/о все издержки обращения принято разделять на

В зависимости от связи с т/о все издержки обращения принято разделять на

Слайд 31Рисунок 1.

Переменные издержки (VC – variable cost) меняются в прямой зависимости от

Рисунок 1.

Переменные издержки (VC – variable cost) меняются в прямой зависимости от

Слайд 32 Они связаны с затратами на покупку сырья и рабочей силы. На рисунке

Они связаны с затратами на покупку сырья и рабочей силы. На рисунке

Слайд 33 Валовые (общие) издержки (TC – total cost) представляют собой сумму постоянных и

Валовые (общие) издержки (TC – total cost) представляют собой сумму постоянных и

Слайд 34Кривая средних издержек обычно имеет U – образную форму.

АС-средние издержки, АVC-средние переменные,

Кривая средних издержек обычно имеет U – образную форму. АС-средние издержки, АVC-средние переменные,

Слайд 35 Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные

Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные

Слайд 36Рис. 1 Рис. 2 Рис. 3.

На рис. 1 - линия цены Р

Рис. 1 Рис. 2 Рис. 3.

На рис. 1 - линия цены Р

Слайд 37

Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе

Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе

Слайд 38 Предельные издержки, т.е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее

Предельные издержки, т.е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее

Слайд 39 Вместе с тем производство дополнительной единицы продукции, порождая дополнительные издержки, с другой

Вместе с тем производство дополнительной единицы продукции, порождая дополнительные издержки, с другой

Слайд 40Анализ и прогнозирование издержек обращения

Если покупателя при приобретении товара на рынке интересует,

Анализ и прогнозирование издержек обращения

Если покупателя при приобретении товара на рынке интересует,

Слайд 41МОДЕЛЬ МЕТОДИКИ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

МОДЕЛЬ МЕТОДИКИ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

Слайд 42 Расчет издержек обращения на планируемый период начинается с определения суммы расходов.

Сначала

Расчет издержек обращения на планируемый период начинается с определения суммы расходов.

Сначала

Слайд 43 А. По уровню:

планируются расходы, которые изменяются с изменением объема реализации

А. По уровню:

планируются расходы, которые изменяются с изменением объема реализации

Слайд 44 Б. По сумме .

Этим методом пользуются при определении расходов, которые не

Б. По сумме .

Этим методом пользуются при определении расходов, которые не

Слайд 45В. Расчетным путем, такие расходы, как потеря в пределах норм естественной убыли

В. Расчетным путем, такие расходы, как потеря в пределах норм естественной убыли

Слайд 46По другим лекарственным средствам нормы естественной убыли устанавливаются в % к стоимости

По другим лекарственным средствам нормы естественной убыли устанавливаются в % к стоимости

Политика

Политика Доходная недвижимость

Доходная недвижимость Britain

Britain Tatjana Moisejeva

Tatjana Moisejeva  Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Тире в бессоюзном сложном предложении - ряд упражнений

Тире в бессоюзном сложном предложении - ряд упражнений Презентация на тему Храм

Презентация на тему Храм Права и обязанности детей

Права и обязанности детей Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП

Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП Инвестиционный меморандум

Инвестиционный меморандум Пожары – страшное бедствие

Пожары – страшное бедствие Симбиоз

Симбиоз Etymological composition of the Englisg word-stock

Etymological composition of the Englisg word-stock Дракончики

Дракончики Искусство кино

Искусство кино Сахарный диабет

Сахарный диабет «Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда

«Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда Презентация на тему Языки программирования

Презентация на тему Языки программирования Эрнст Сетон - Томпсон

Эрнст Сетон - Томпсон Образ Петербурга в литературе XIX века.

Образ Петербурга в литературе XIX века. Гефест – бог огня

Гефест – бог огня ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА Продвижение проекта

Продвижение проекта Знаки препинания при однородных членах предложения

Знаки препинания при однородных членах предложения Структура ВС РФ

Структура ВС РФ Правители России 20 века

Правители России 20 века НОД и НОК Делимость чисел

НОД и НОК Делимость чисел Августовскоесовещаниепедагогическогоактива

Августовскоесовещаниепедагогическогоактива