- Анализ ликвидности и финансовой устойчивости бизнеса в современных условиях

Содержание

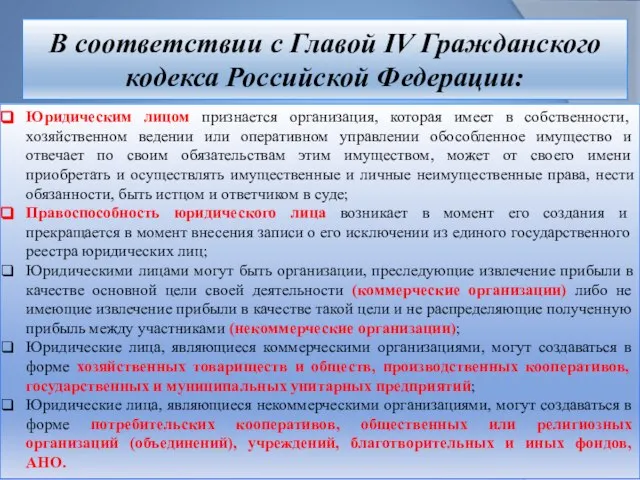

- 3. В соответствии с Главой IV Гражданского кодекса Российской Федерации: Юридическим лицом признается организация, которая имеет в

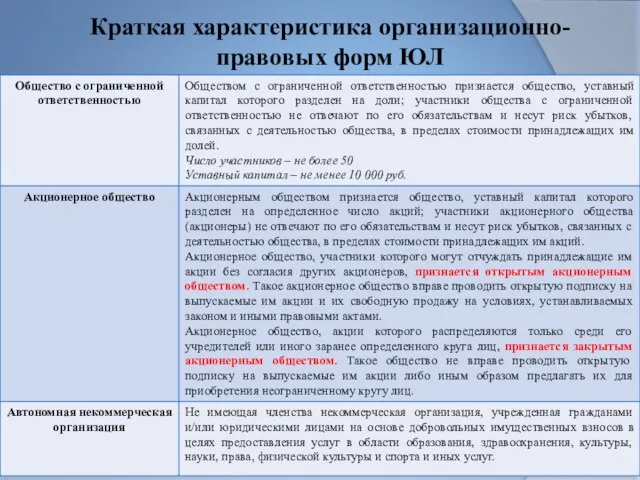

- 4. Краткая характеристика организационно-правовых форм ЮЛ

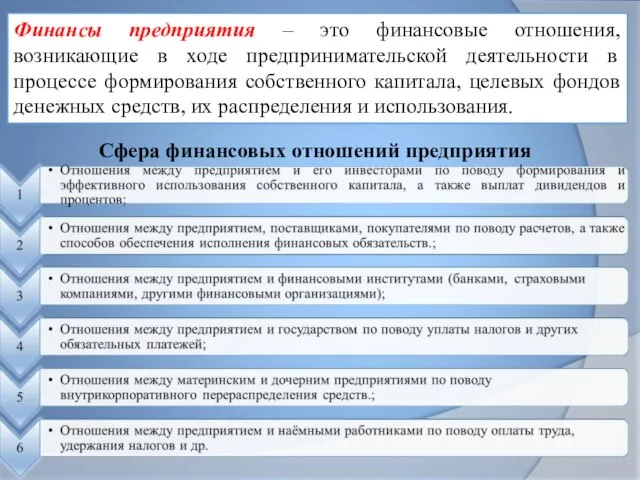

- 5. Финансы предприятия – это финансовые отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала,

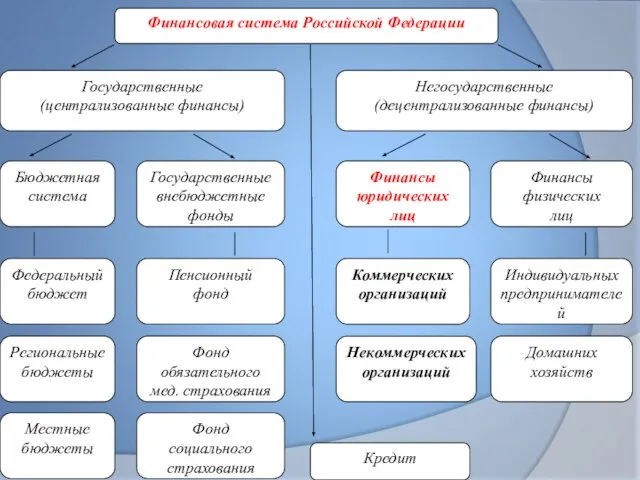

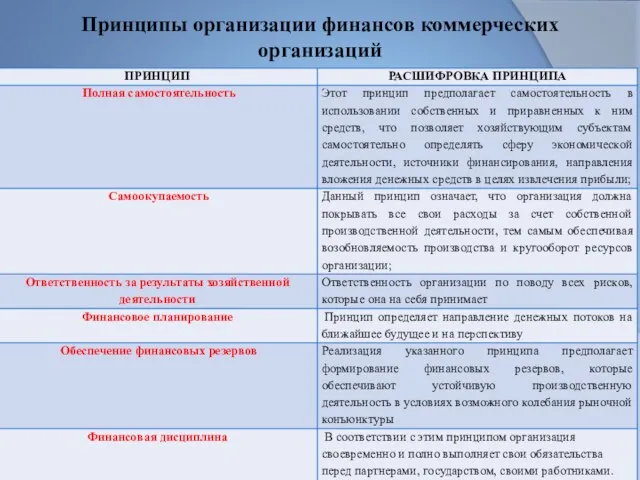

- 6. Принципы организации финансов коммерческих организаций

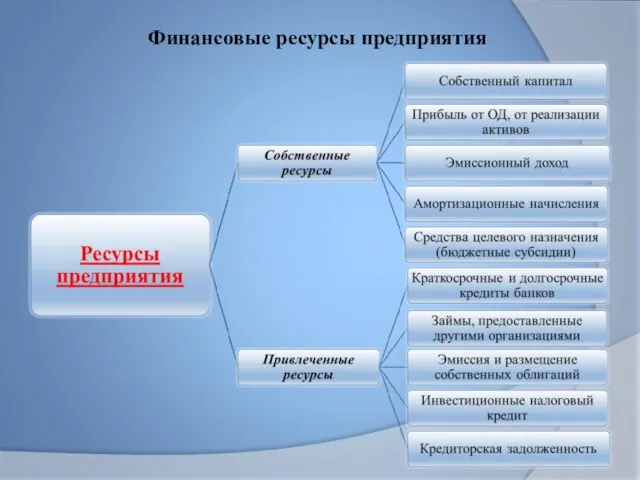

- 7. Финансовые ресурсы предприятия

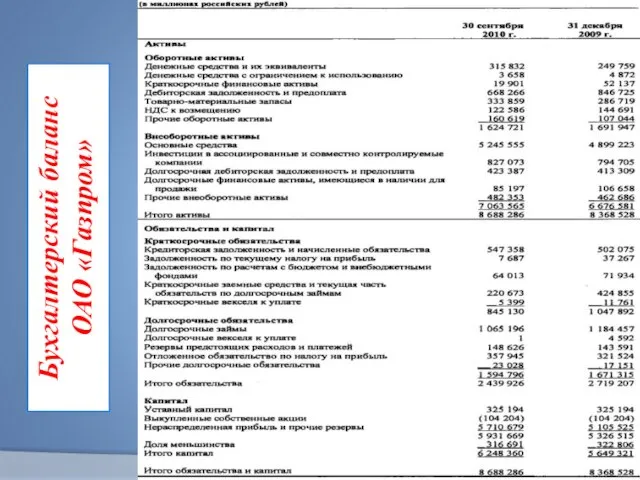

- 8. Бухгалтерский баланс ОАО «Газпром»

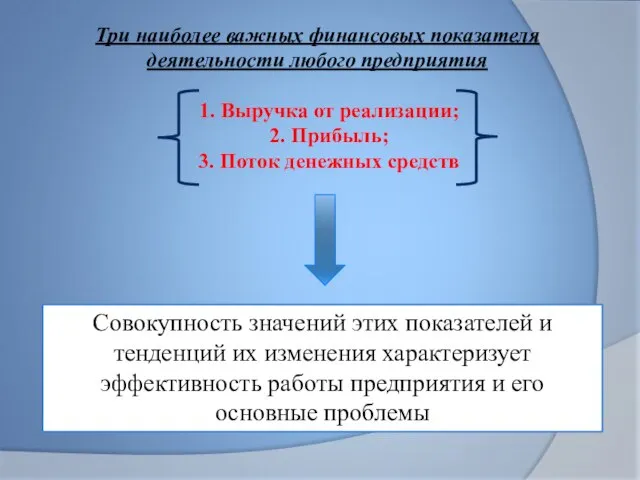

- 9. Три наиболее важных финансовых показателя деятельности любого предприятия 1. Выручка от реализации; 2. Прибыль; 3. Поток

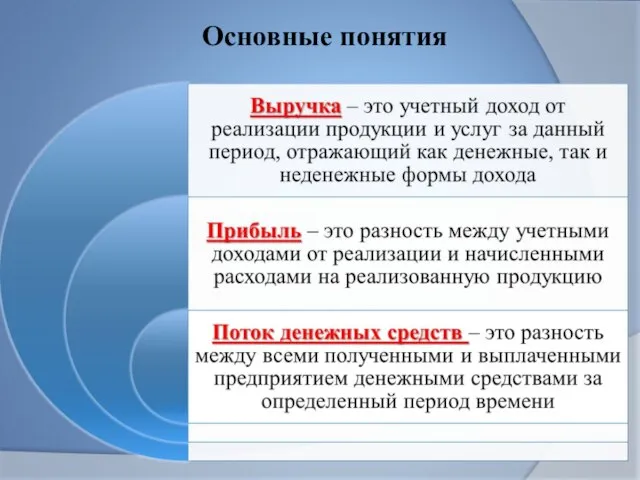

- 10. Основные понятия

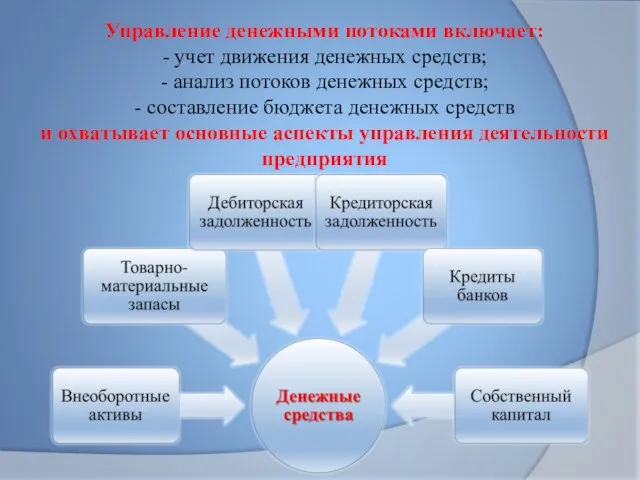

- 11. Управление денежными потоками включает: - учет движения денежных средств; - анализ потоков денежных средств; - составление

- 12. Поток денежных средств по основной деятельности предприятия Основная деятельность – поступление и использование денежных средств, обеспечивающих

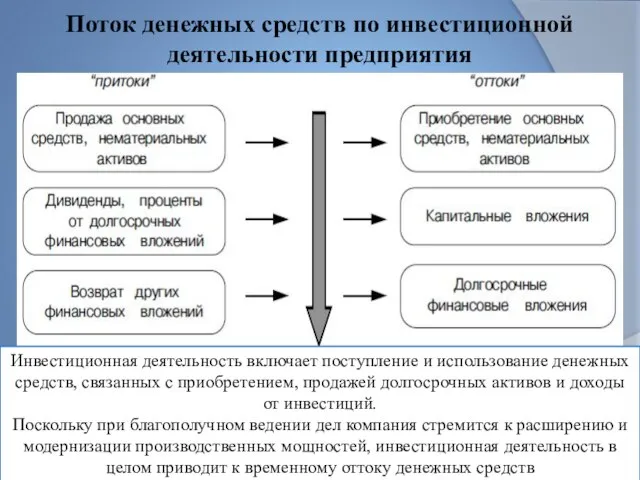

- 13. Поток денежных средств по инвестиционной деятельности предприятия Инвестиционная деятельность включает поступление и использование денежных средств, связанных

- 14. Поток денежных средств по финансовой деятельности предприятия Финансовая деятельность включает поступление денежных средств в результате получения

- 15. Связь между основной, инвестиционной и финансовой деятельностью предприятия

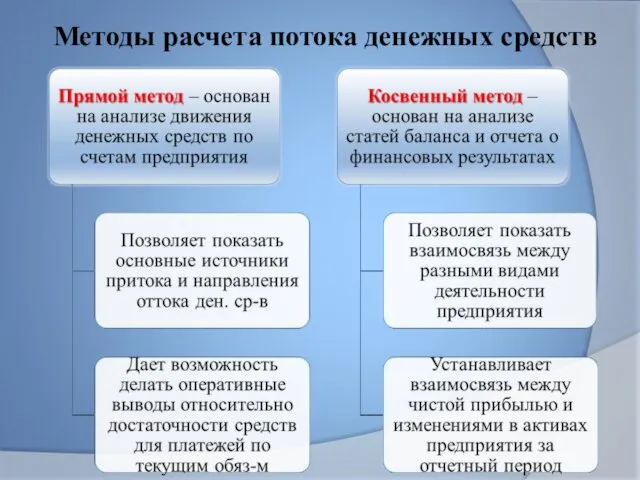

- 16. Методы расчета потока денежных средств

- 17. Отчет о движении денежных средств (прямой метод)

- 18. Отчет о движении денежных средств (прямой метод)

- 19. Отчет о движении денежных средств (косвенный метод)

- 20. Составление отчета о движении денежных средств (косвенный метод)

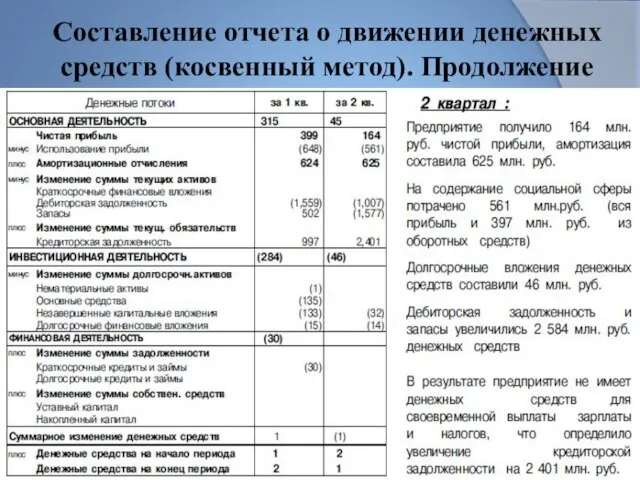

- 21. Составление отчета о движении денежных средств (косвенный метод). Продолжение

- 22. Схема движения денежных средств

- 23. Платежный календарь предприятия

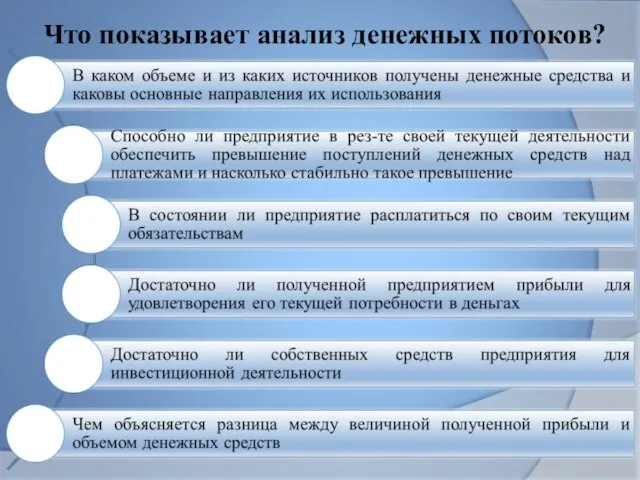

- 24. Что показывает анализ денежных потоков?

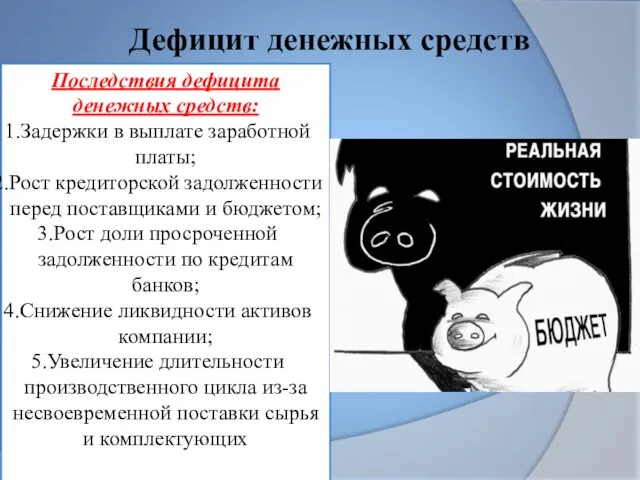

- 25. Дефицит денежных средств Последствия дефицита денежных средств: Задержки в выплате заработной платы; Рост кредиторской задолженности перед

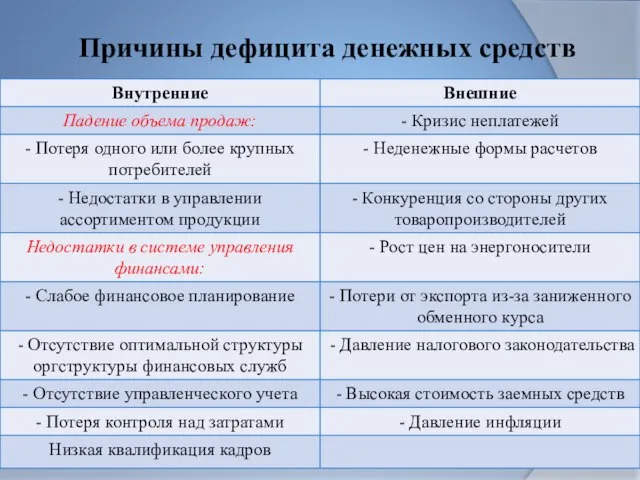

- 26. Причины дефицита денежных средств

- 27. Меры по увеличению потока денежных средств

- 28. Меры по увеличению потока денежных средств

- 29. Внешние источники финансирования дефицита денежных средств Основанием для принятия решения о выборе источника финансирования должна быть

- 30. Неденежные формы расчетов

- 31. Потенциальные выгоды, которые предприятие может извлечь от бартерных сделок

- 32. Негативные стороны бартерных сделок

- 33. Оценка эффективности бартерной сделки Выводы: Если ТС > 0, то сделка эффективна, Если ТС

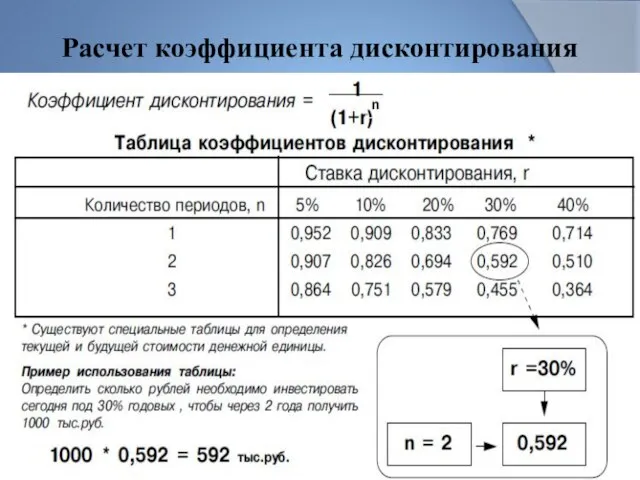

- 34. В качестве ставки дисконтирования может быть использована: После выбора ставки дисконтирования определяется коэффициент дисконтирования

- 35. Расчет коэффициента дисконтирования

- 36. Экономический анализ – это комплекс процедур, с помощью которых оценивается текущее состояние предприятия, выявляются существенные связи

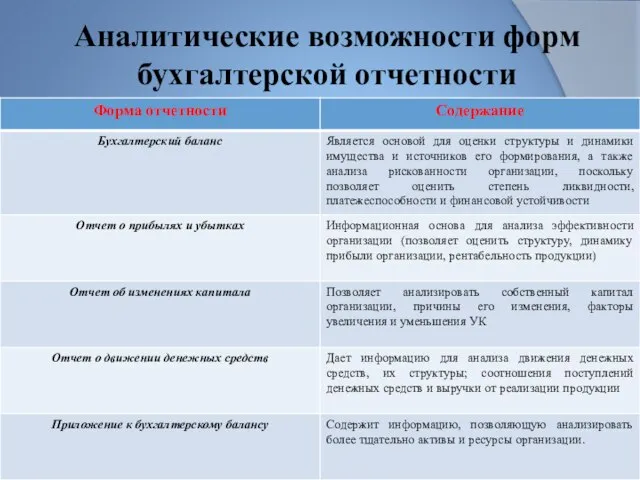

- 37. Аналитические возможности форм бухгалтерской отчетности

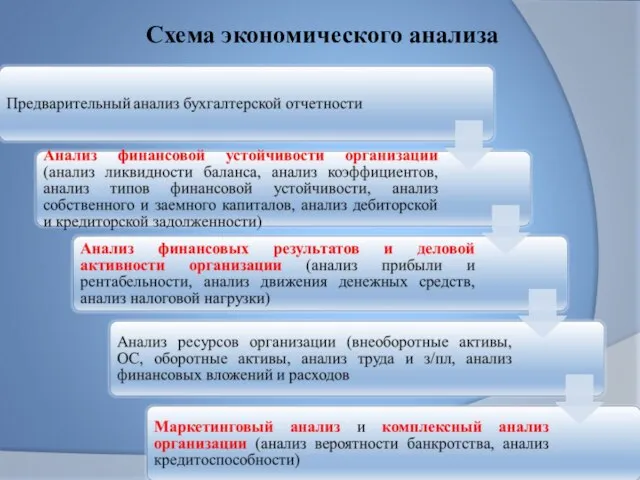

- 38. Схема экономического анализа

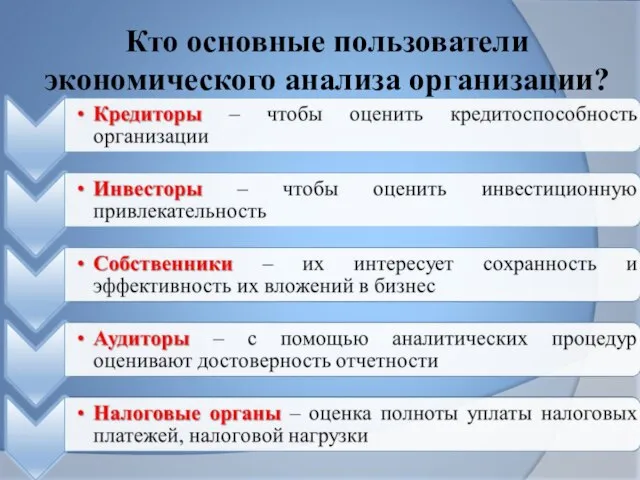

- 39. Кто основные пользователи экономического анализа организации?

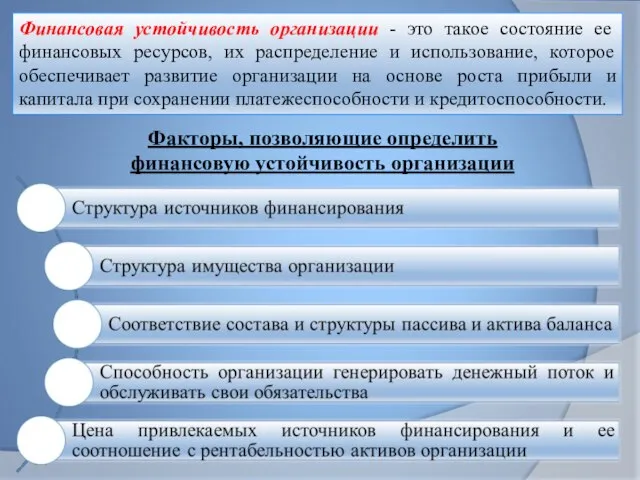

- 40. Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает

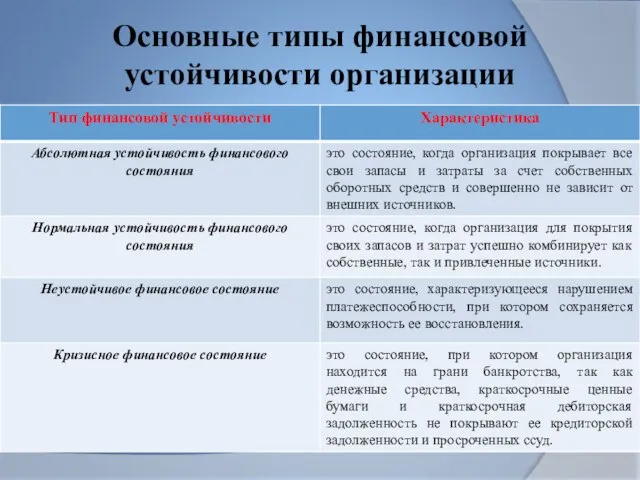

- 41. Основные типы финансовой устойчивости организации

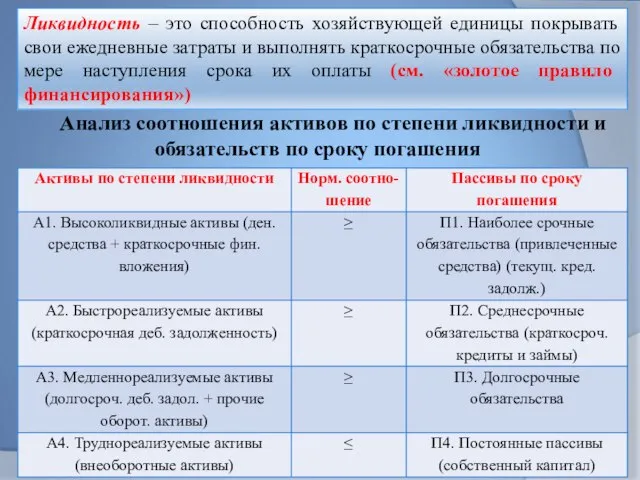

- 43. Ликвидность – это способность хозяйствующей единицы покрывать свои ежедневные затраты и выполнять краткосрочные обязательства по мере

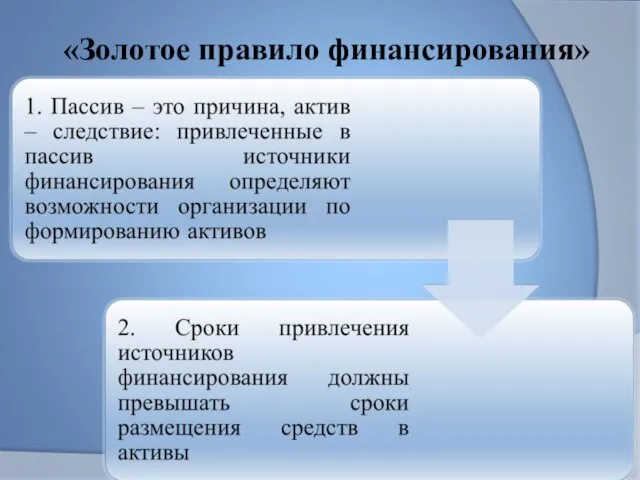

- 44. «Золотое правило финансирования»

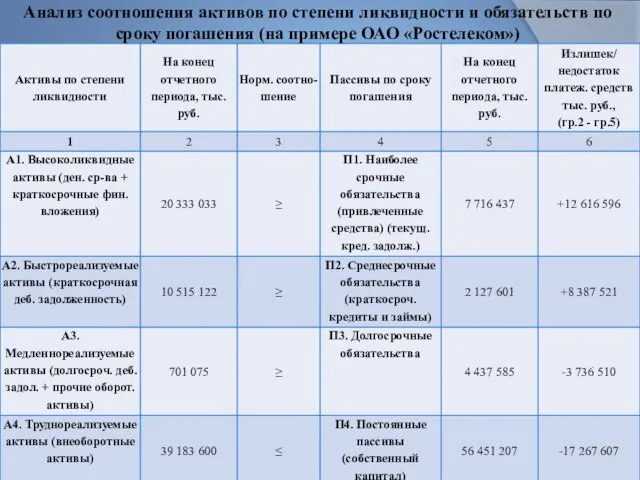

- 45. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (на примере ОАО «Ростелеком»)

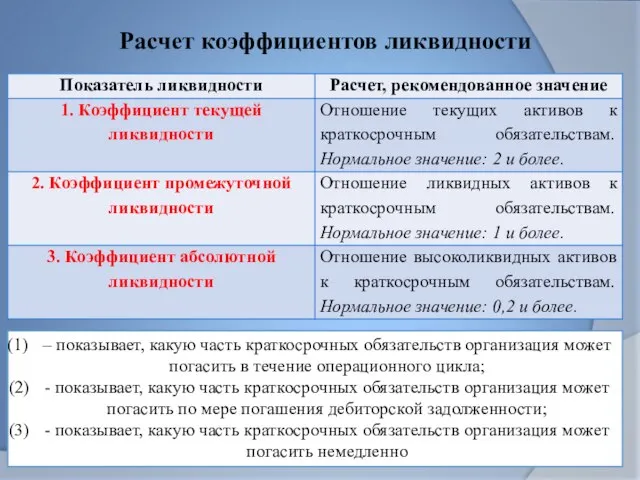

- 46. Расчет коэффициентов ликвидности – показывает, какую часть краткосрочных обязательств организация может погасить в течение операционного цикла;

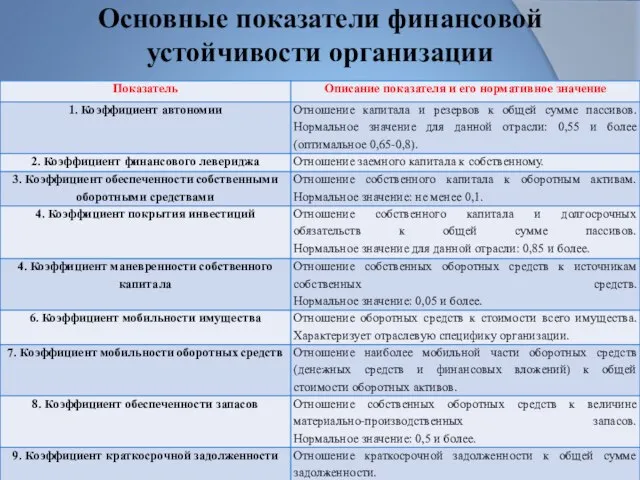

- 47. Основные показатели финансовой устойчивости организации

- 48. Показатели достаточности денежного потока

- 49. Анализ прибыли и рентабельности организации Анализ показателей прибыли и рентабельности – это один из способов оценки

- 50. В финансовой отчетности организаций представлены следующие виды прибыли: - валовая прибыль - разность между выручкой нетто

- 51. Анализ показателей рентабельности

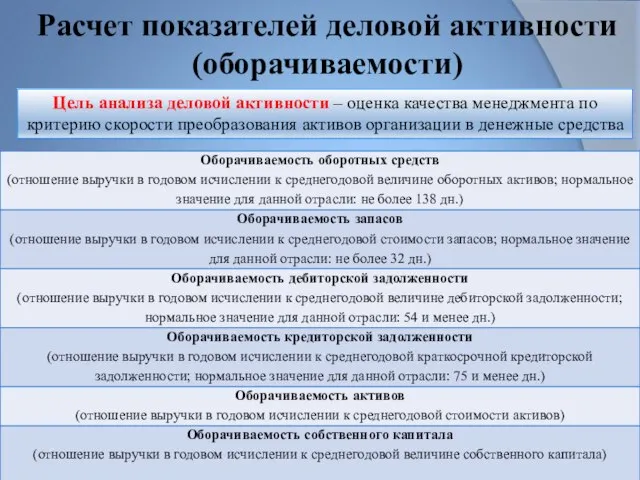

- 52. Расчет показателей деловой активности (оборачиваемости) Цель анализа деловой активности – оценка качества менеджмента по критерию скорости

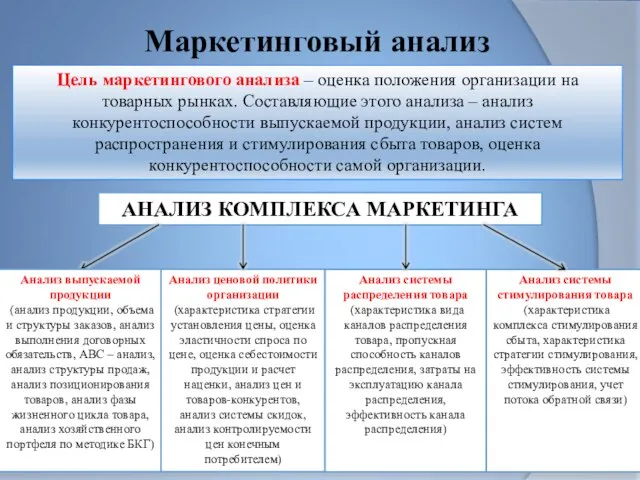

- 53. Маркетинговый анализ Цель маркетингового анализа – оценка положения организации на товарных рынках. Составляющие этого анализа –

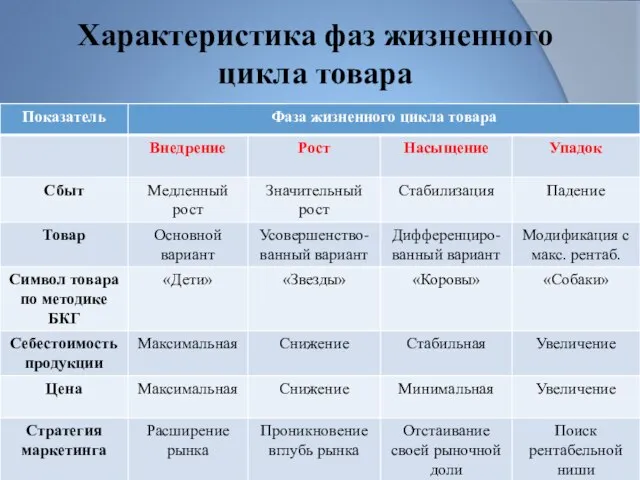

- 54. Характеристика фаз жизненного цикла товара

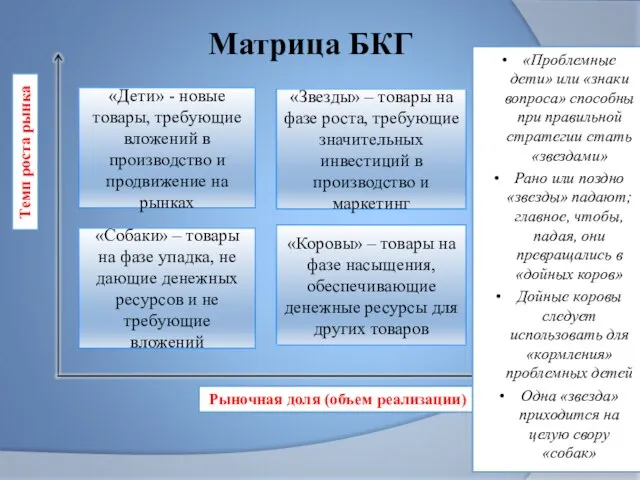

- 55. Матрица БКГ Рыночная доля (объем реализации) Темп роста рынка «Проблемные дети» или «знаки вопроса» способны при

- 56. Виды распределения товара

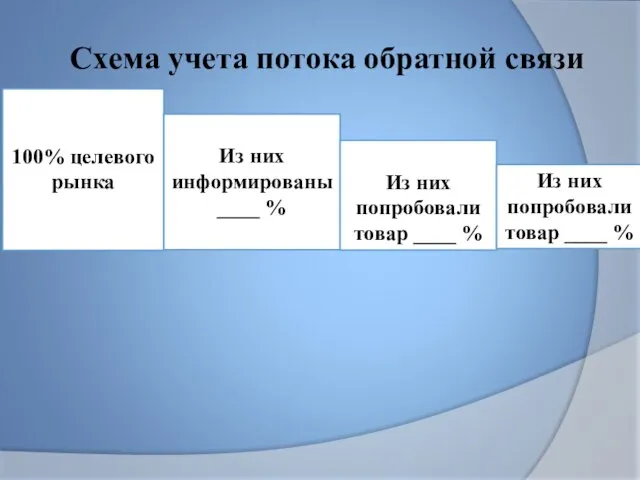

- 57. Схема учета потока обратной связи 100% целевого рынка Из них информированы ____ % Из них попробовали

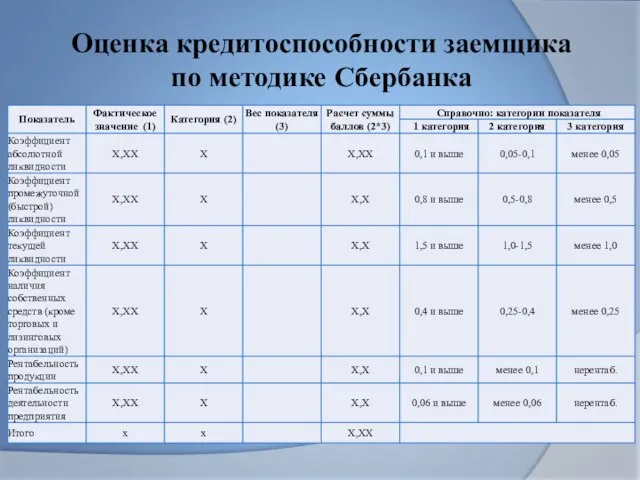

- 58. Оценка кредитоспособности заемщика по методике Сбербанка

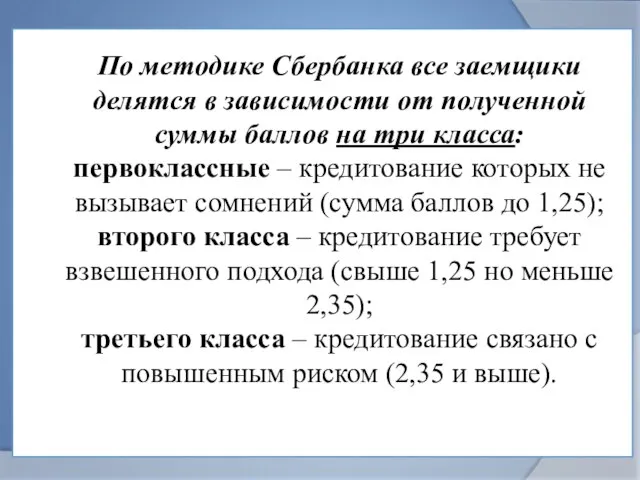

- 59. По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса: первоклассные

- 61. Скачать презентацию

Слайд 3В соответствии с Главой IV Гражданского кодекса Российской Федерации:

Юридическим лицом признается организация,

В соответствии с Главой IV Гражданского кодекса Российской Федерации:

Юридическим лицом признается организация,

Слайд 4Краткая характеристика организационно-правовых форм ЮЛ

Краткая характеристика организационно-правовых форм ЮЛ

Слайд 5Финансы предприятия – это финансовые отношения, возникающие в ходе предпринимательской деятельности в

Финансы предприятия – это финансовые отношения, возникающие в ходе предпринимательской деятельности в

Слайд 6Принципы организации финансов коммерческих организаций

Принципы организации финансов коммерческих организаций

Слайд 7Финансовые ресурсы предприятия

Финансовые ресурсы предприятия

Слайд 8Бухгалтерский баланс ОАО «Газпром»

Бухгалтерский баланс ОАО «Газпром»

Слайд 9Три наиболее важных финансовых показателя деятельности любого предприятия

1. Выручка от реализации;

2.

Три наиболее важных финансовых показателя деятельности любого предприятия

1. Выручка от реализации;

2.

Слайд 10Основные понятия

Основные понятия

Слайд 11Управление денежными потоками включает:

- учет движения денежных средств;

- анализ потоков денежных средств;

-

Управление денежными потоками включает: - учет движения денежных средств; - анализ потоков денежных средств; -

Слайд 12Поток денежных средств по основной деятельности предприятия

Основная деятельность – поступление и использование

Поток денежных средств по основной деятельности предприятия

Основная деятельность – поступление и использование

Слайд 13Поток денежных средств по инвестиционной деятельности предприятия

Инвестиционная деятельность включает поступление и использование

Поток денежных средств по инвестиционной деятельности предприятия

Инвестиционная деятельность включает поступление и использование

Слайд 14Поток денежных средств по финансовой деятельности предприятия

Финансовая деятельность включает поступление денежных средств

Поток денежных средств по финансовой деятельности предприятия

Финансовая деятельность включает поступление денежных средств

Слайд 15Связь между основной, инвестиционной и финансовой деятельностью предприятия

Связь между основной, инвестиционной и финансовой деятельностью предприятия

Слайд 16Методы расчета потока денежных средств

Методы расчета потока денежных средств

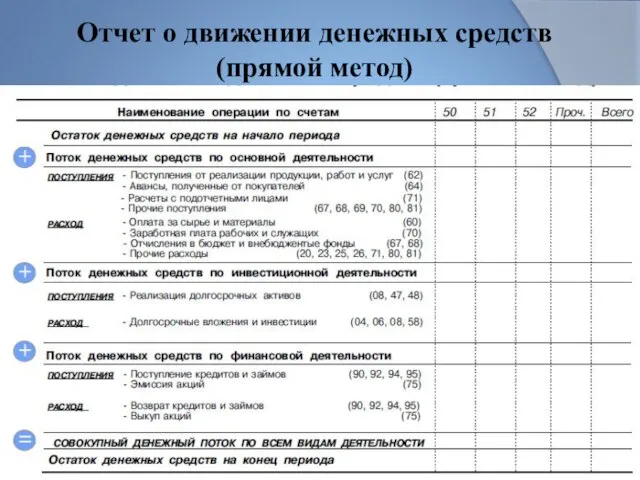

Слайд 17Отчет о движении денежных средств (прямой метод)

Отчет о движении денежных средств (прямой метод)

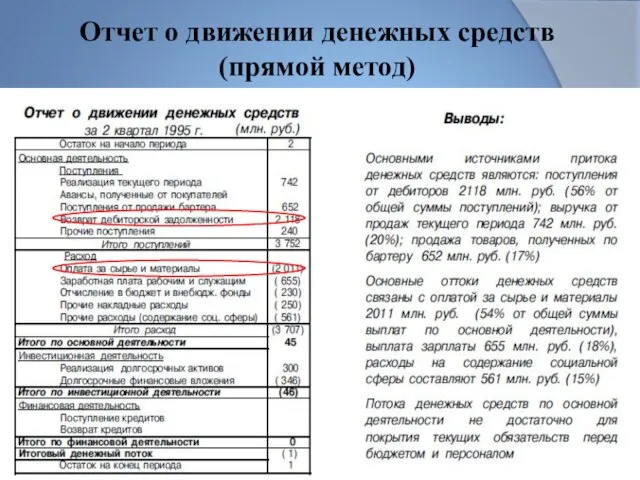

Слайд 18Отчет о движении денежных средств (прямой метод)

Отчет о движении денежных средств (прямой метод)

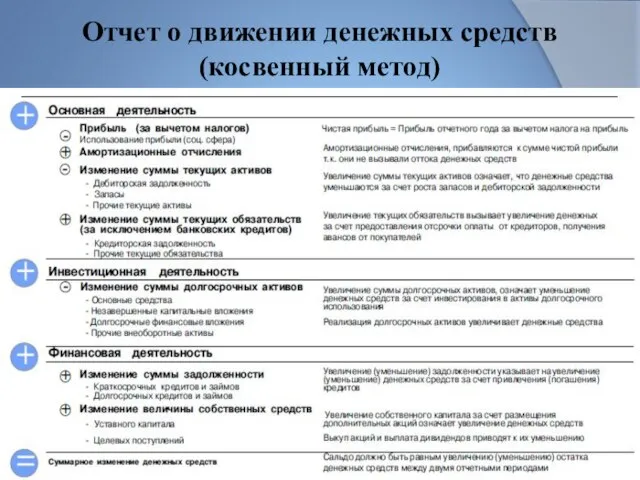

Слайд 19Отчет о движении денежных средств (косвенный метод)

Отчет о движении денежных средств (косвенный метод)

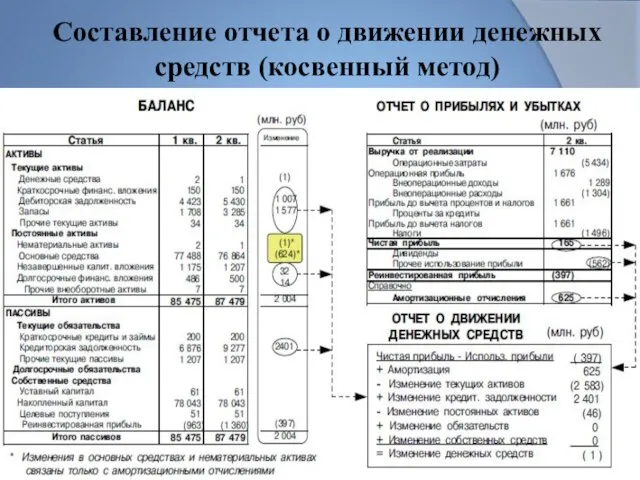

Слайд 20Составление отчета о движении денежных средств (косвенный метод)

Составление отчета о движении денежных средств (косвенный метод)

Слайд 21Составление отчета о движении денежных средств (косвенный метод). Продолжение

Составление отчета о движении денежных средств (косвенный метод). Продолжение

Слайд 22Схема движения денежных средств

Схема движения денежных средств

Слайд 23Платежный календарь предприятия

Платежный календарь предприятия

Слайд 24Что показывает анализ денежных потоков?

Что показывает анализ денежных потоков?

Слайд 25Дефицит денежных средств

Последствия дефицита денежных средств:

Задержки в выплате заработной платы;

Рост кредиторской задолженности

Дефицит денежных средств

Последствия дефицита денежных средств:

Задержки в выплате заработной платы;

Рост кредиторской задолженности

Слайд 26Причины дефицита денежных средств

Причины дефицита денежных средств

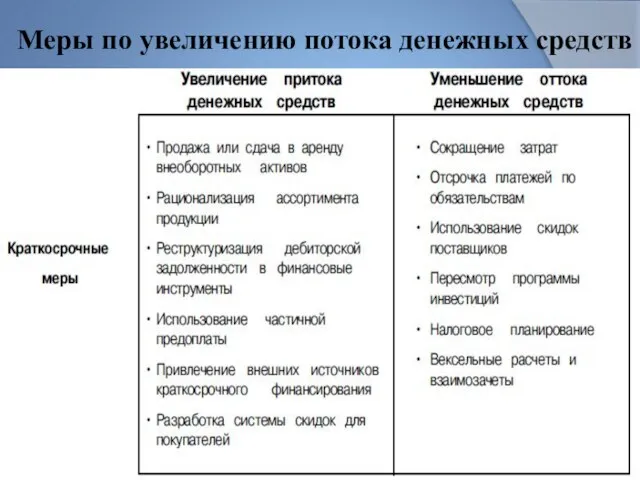

Слайд 27Меры по увеличению потока денежных средств

Меры по увеличению потока денежных средств

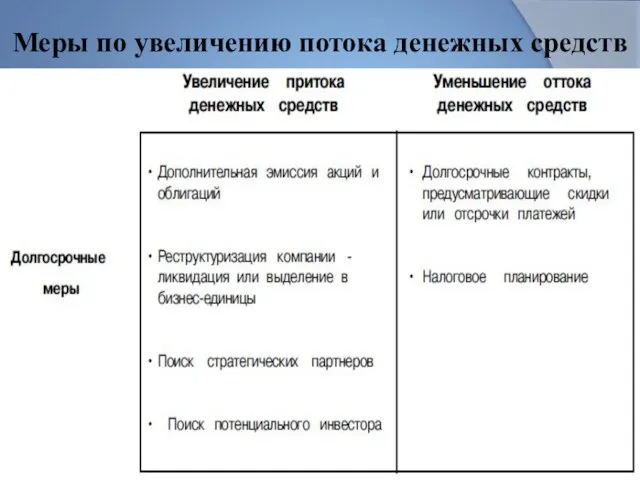

Слайд 28Меры по увеличению потока денежных средств

Меры по увеличению потока денежных средств

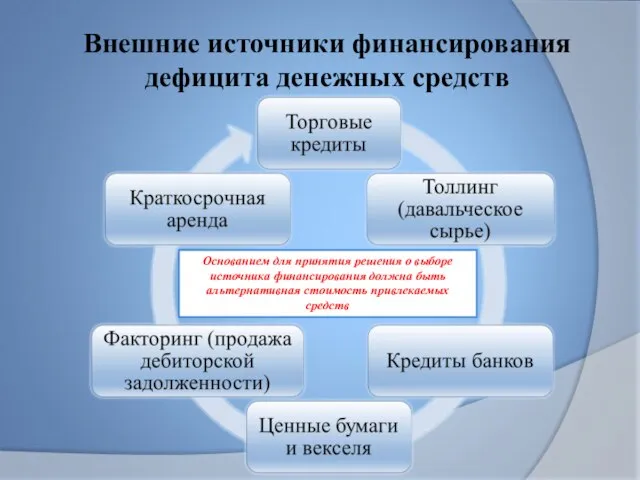

Слайд 29Внешние источники финансирования дефицита денежных средств

Основанием для принятия решения о выборе источника

Внешние источники финансирования дефицита денежных средств

Основанием для принятия решения о выборе источника

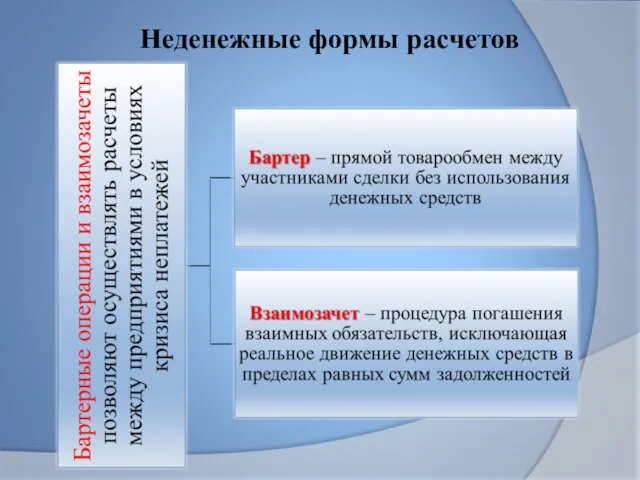

Слайд 30Неденежные формы расчетов

Неденежные формы расчетов

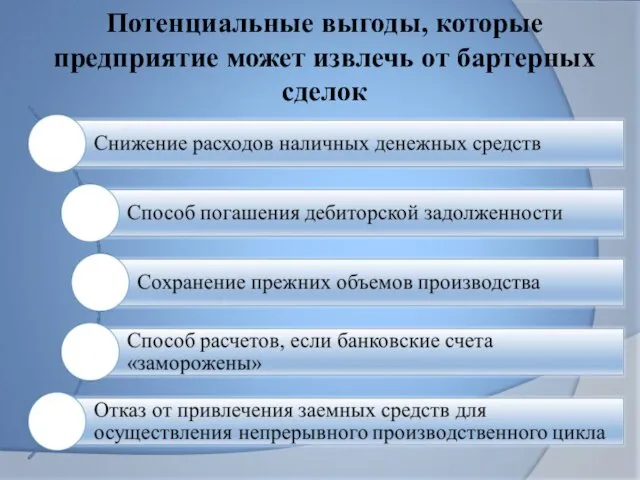

Слайд 31Потенциальные выгоды, которые предприятие может извлечь от бартерных сделок

Потенциальные выгоды, которые предприятие может извлечь от бартерных сделок

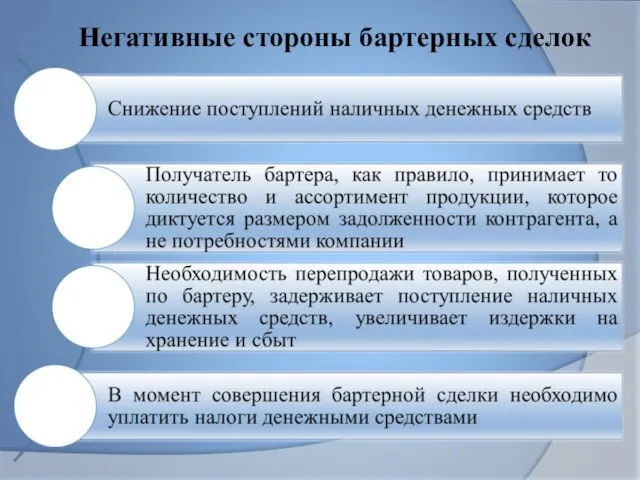

Слайд 32Негативные стороны бартерных сделок

Негативные стороны бартерных сделок

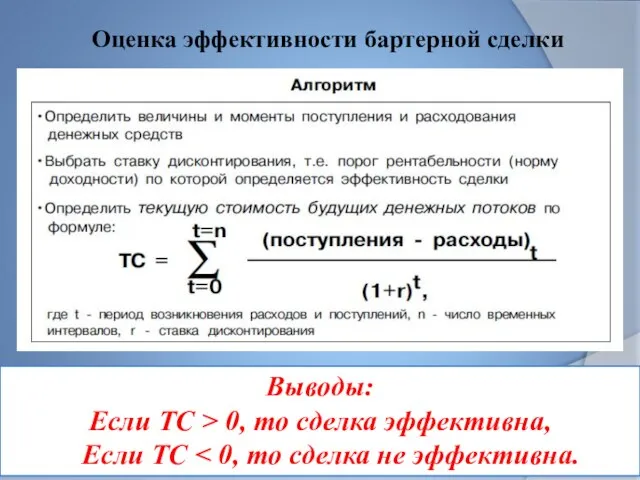

Слайд 33Оценка эффективности бартерной сделки

Выводы:

Если ТС > 0, то сделка эффективна,

Если

Оценка эффективности бартерной сделки

Выводы:

Если ТС > 0, то сделка эффективна,

Если

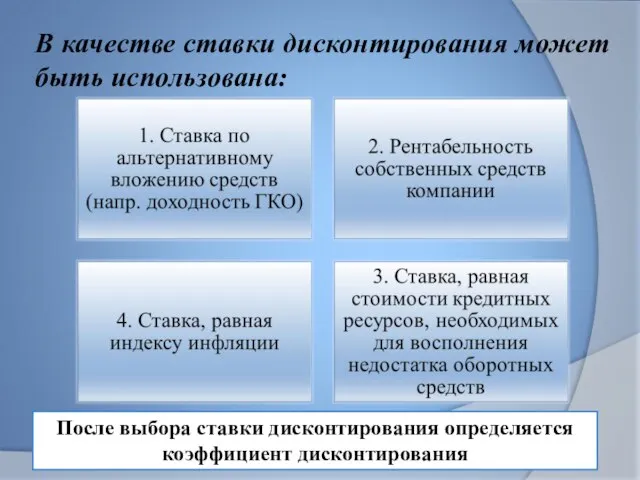

Слайд 34В качестве ставки дисконтирования может быть использована:

После выбора ставки дисконтирования определяется коэффициент

В качестве ставки дисконтирования может быть использована:

После выбора ставки дисконтирования определяется коэффициент

Слайд 35Расчет коэффициента дисконтирования

Расчет коэффициента дисконтирования

Слайд 36Экономический анализ – это комплекс процедур, с помощью которых оценивается текущее состояние

Экономический анализ – это комплекс процедур, с помощью которых оценивается текущее состояние

Слайд 37Аналитические возможности форм бухгалтерской отчетности

Аналитические возможности форм бухгалтерской отчетности

Слайд 38Схема экономического анализа

Схема экономического анализа

Слайд 39Кто основные пользователи экономического анализа организации?

Кто основные пользователи экономического анализа организации?

Слайд 40Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов, их распределение

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов, их распределение

Слайд 41Основные типы финансовой устойчивости организации

Основные типы финансовой устойчивости организации

Слайд 43Ликвидность – это способность хозяйствующей единицы покрывать свои ежедневные затраты и выполнять

Ликвидность – это способность хозяйствующей единицы покрывать свои ежедневные затраты и выполнять

Слайд 44«Золотое правило финансирования»

«Золотое правило финансирования»

Слайд 45Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (на

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (на

Слайд 46Расчет коэффициентов ликвидности

– показывает, какую часть краткосрочных обязательств организация может погасить в

Расчет коэффициентов ликвидности

– показывает, какую часть краткосрочных обязательств организация может погасить в

Слайд 47Основные показатели финансовой устойчивости организации

Основные показатели финансовой устойчивости организации

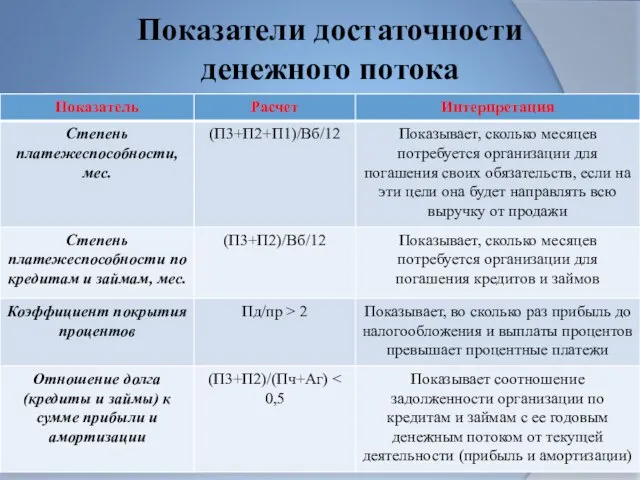

Слайд 48Показатели достаточности денежного потока

Показатели достаточности денежного потока

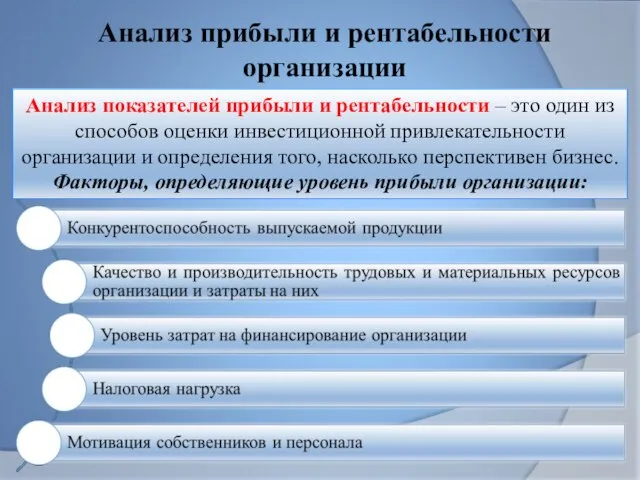

Слайд 49Анализ прибыли и рентабельности организации

Анализ показателей прибыли и рентабельности – это один

Анализ прибыли и рентабельности организации

Анализ показателей прибыли и рентабельности – это один

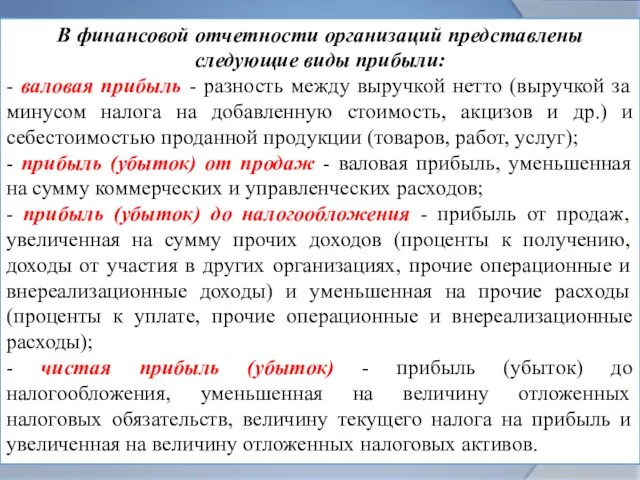

Слайд 50В финансовой отчетности организаций представлены следующие виды прибыли:

- валовая прибыль - разность

В финансовой отчетности организаций представлены следующие виды прибыли:

- валовая прибыль - разность

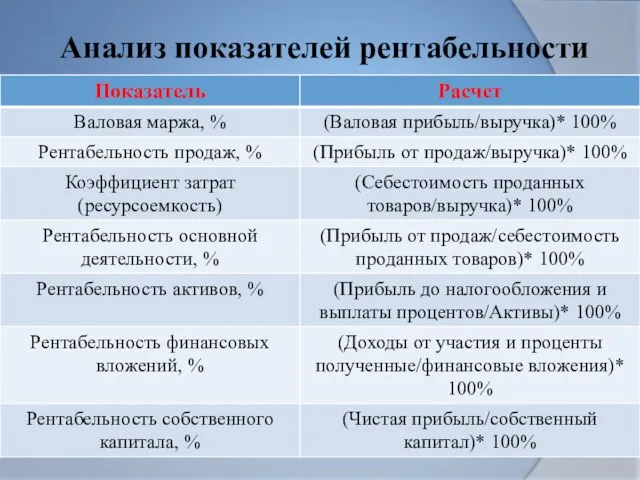

Слайд 51Анализ показателей рентабельности

Анализ показателей рентабельности

Слайд 52Расчет показателей деловой активности (оборачиваемости)

Цель анализа деловой активности – оценка качества менеджмента

Расчет показателей деловой активности (оборачиваемости)

Цель анализа деловой активности – оценка качества менеджмента

Слайд 53Маркетинговый анализ

Цель маркетингового анализа – оценка положения организации на товарных рынках. Составляющие

Маркетинговый анализ

Цель маркетингового анализа – оценка положения организации на товарных рынках. Составляющие

Слайд 54Характеристика фаз жизненного цикла товара

Характеристика фаз жизненного цикла товара

Слайд 55Матрица БКГ

Рыночная доля (объем реализации)

Темп роста рынка

«Проблемные дети» или «знаки вопроса» способны

Матрица БКГ

Рыночная доля (объем реализации)

Темп роста рынка

«Проблемные дети» или «знаки вопроса» способны

Слайд 56Виды распределения товара

Виды распределения товара

Слайд 57Схема учета потока обратной связи

100% целевого рынка

Из них информированы ____ %

Из них

Схема учета потока обратной связи

100% целевого рынка

Из них информированы ____ %

Из них

Слайд 58Оценка кредитоспособности заемщика по методике Сбербанка

Оценка кредитоспособности заемщика по методике Сбербанка

Слайд 59По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов

Способы размножения животных. Оплодотворение

Способы размножения животных. Оплодотворение 129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:

129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:  Волшебная сила энергии

Волшебная сила энергии « Древнейший Рим»

« Древнейший Рим» Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте

Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте Презентація(1)(1)

Презентація(1)(1) Освещение. Свет и тень

Освещение. Свет и тень Средства обучения

Средства обучения Выставка объединения Умелая иголочка

Выставка объединения Умелая иголочка Арт фестиваль All is Art. Проект

Арт фестиваль All is Art. Проект Реформы М М Сперанского

Реформы М М Сперанского Описание системы работы

Описание системы работы Разработка и презентация проектов ОФО-1

Разработка и презентация проектов ОФО-1 Эстафета олимпийского огня в Перми 2014 г

Эстафета олимпийского огня в Перми 2014 г Презентация-1 (1)

Презентация-1 (1) English language

English language  Проектная и учебно-исследовательская деятельность учащихся

Проектная и учебно-исследовательская деятельность учащихся Живой уголок

Живой уголок Медиапроект

Медиапроект Великие географические путешественники и их открытия

Великие географические путешественники и их открытия Форменные элементы крови

Форменные элементы крови Презентация на тему Архитектура барокко

Презентация на тему Архитектура барокко  Общее понятие контроля

Общее понятие контроля Устройство храма

Устройство храма Психологические законы

Психологические законы Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Презентация на тему Оман

Презентация на тему Оман  Набережные Челны - город экономического роста

Набережные Челны - город экономического роста