- Анализ ОАО Газпром за 2016-2017 годы

Содержание

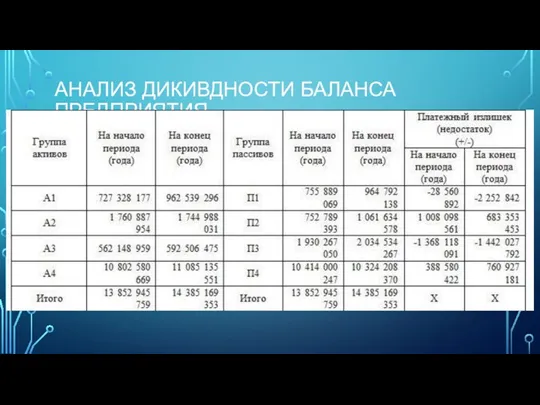

- 2. АНАЛИЗ ДИКИВДНОСТИ БАЛАНСА ПРЕДПРИЯТИЯ

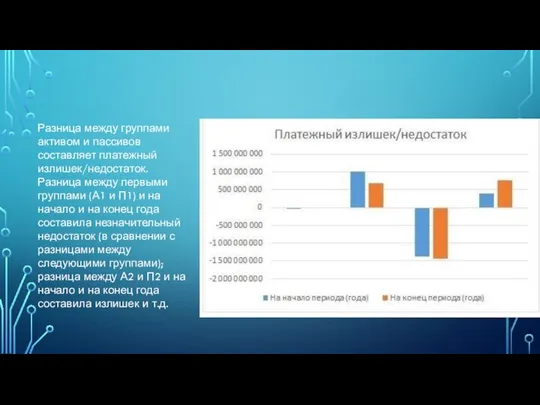

- 3. Разница между группами активом и пассивов составляет платежный излишек/недостаток. Разница между первыми группами (А1 и П1)

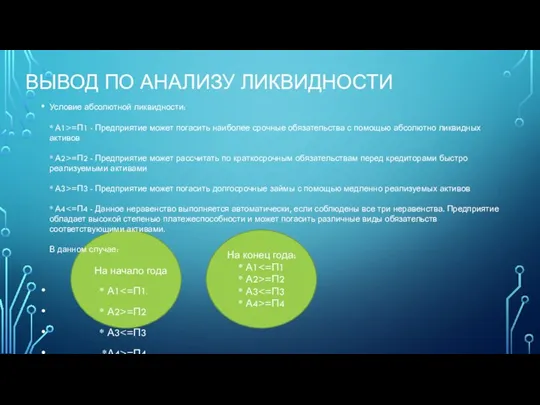

- 4. ВЫВОД ПО АНАЛИЗУ ЛИКВИДНОСТИ Условие абсолютной ликвидности: * А1>=П1 - Предприятие может погасить наиболее срочные обязательства

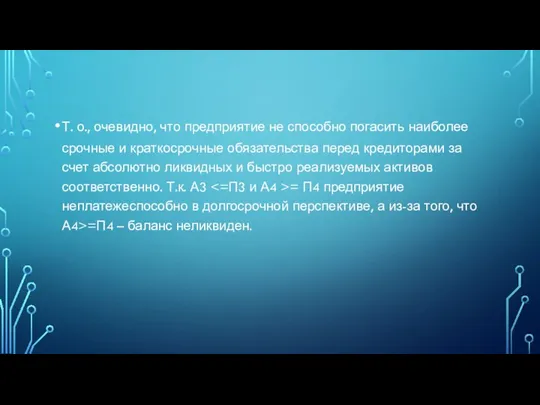

- 5. Т. о., очевидно, что предприятие не способно погасить наиболее срочные и краткосрочные обязательства перед кредиторами за

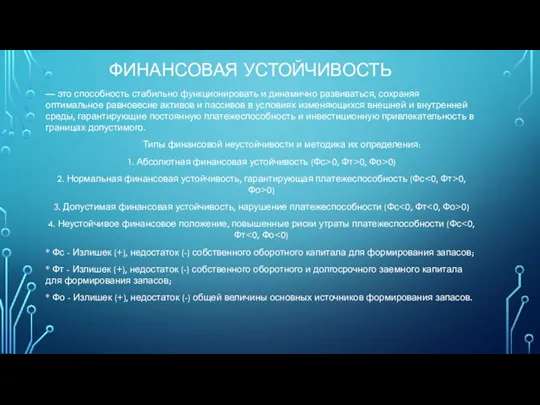

- 6. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ — это способность стабильно функционировать и динамично развиваться, сохраняя оптимальное равновесие активов и пассивов

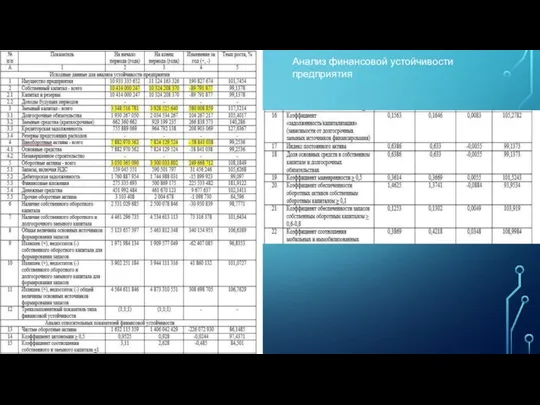

- 7. Анализ финансовой устойчивости предприятия

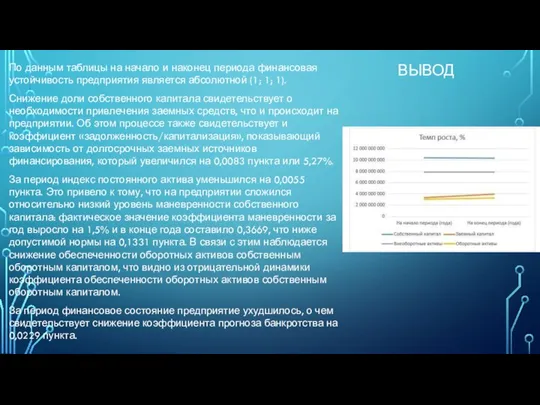

- 8. По данным таблицы на начало и наконец периода финансовая устойчивость предприятия является абсолютной (1; 1; 1).

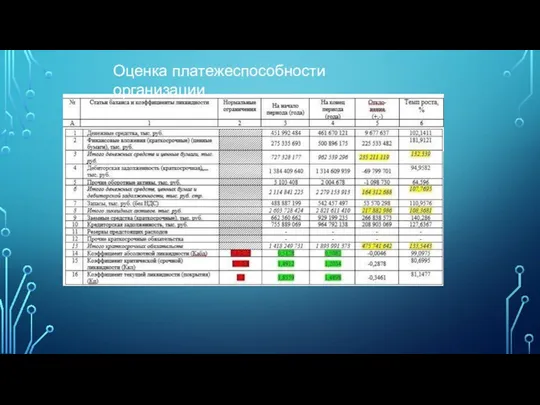

- 9. Оценка платежеспособности организации

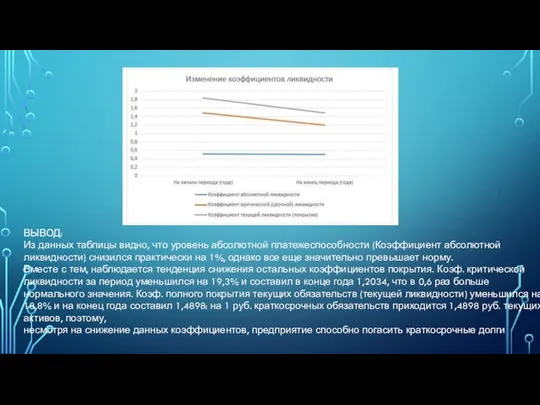

- 10. ВЫВОД: Из данных таблицы видно, что уровень абсолютной платежеспособности (Коэффициент абсолютной ликвидности) снизился практически на 1%,

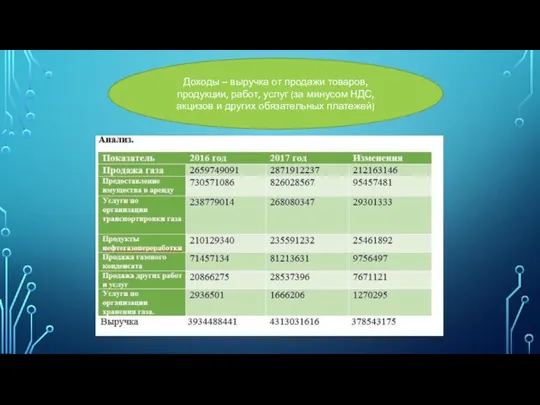

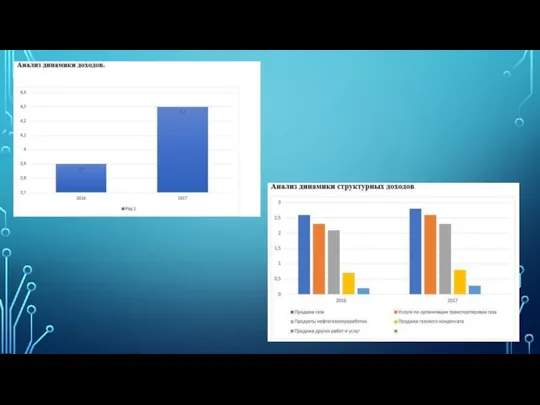

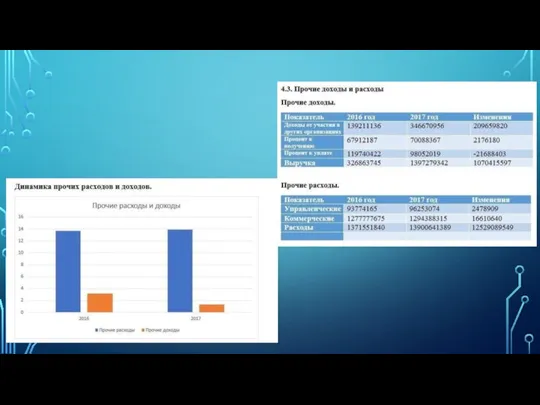

- 11. Доходы – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и других обязательных

- 17. Скачать презентацию

Слайд 3Разница между группами активом и пассивов составляет платежный излишек/недостаток. Разница между первыми

Разница между группами активом и пассивов составляет платежный излишек/недостаток. Разница между первыми

Слайд 4ВЫВОД ПО АНАЛИЗУ ЛИКВИДНОСТИ

Условие абсолютной ликвидности:

* А1>=П1 - Предприятие может погасить наиболее

ВЫВОД ПО АНАЛИЗУ ЛИКВИДНОСТИ

Условие абсолютной ликвидности: * А1>=П1 - Предприятие может погасить наиболее

Слайд 5Т. о., очевидно, что предприятие не способно погасить наиболее срочные и краткосрочные

Т. о., очевидно, что предприятие не способно погасить наиболее срочные и краткосрочные

Слайд 6ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

— это способность стабильно функционировать и динамично развиваться, сохраняя оптимальное равновесие

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

— это способность стабильно функционировать и динамично развиваться, сохраняя оптимальное равновесие

Слайд 7Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия

Слайд 8По данным таблицы на начало и наконец периода финансовая устойчивость предприятия является

По данным таблицы на начало и наконец периода финансовая устойчивость предприятия является

Слайд 9Оценка платежеспособности организации

Оценка платежеспособности организации

Слайд 10ВЫВОД:

Из данных таблицы видно, что уровень абсолютной платежеспособности (Коэффициент абсолютной ликвидности) снизился

ВЫВОД:

Из данных таблицы видно, что уровень абсолютной платежеспособности (Коэффициент абсолютной ликвидности) снизился

Слайд 11Доходы – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС,

Доходы – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС,

НОВОГОДНИЕ ТРАДИЦИИ: ЗАГАДЫВАЕМ ЖЕЛАНИЕ!

НОВОГОДНИЕ ТРАДИЦИИ: ЗАГАДЫВАЕМ ЖЕЛАНИЕ! Половое и бесполое размножение организмов

Половое и бесполое размножение организмов НПП "Энергия"

НПП "Энергия" Трудовые правоотношения

Трудовые правоотношения Сотворчество педагога и школьника – создание ситуации успеха!

Сотворчество педагога и школьника – создание ситуации успеха! Управление процессом переподготовки кадров

Управление процессом переподготовки кадров Феодализм

Феодализм Исследовательский проект

Исследовательский проект Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода

Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода Безопасность пешехода

Безопасность пешехода Микроконтроллеры серии AVR. (Лекция 5)

Микроконтроллеры серии AVR. (Лекция 5) Спирали от комаров «Двойной Удар» от компании ООО «ТД Блеск», ООО «Табосс-Нева»

Спирали от комаров «Двойной Удар» от компании ООО «ТД Блеск», ООО «Табосс-Нева» Использование переменных. Объявление переменной (тип, имя, значение). Локальные и глобальные переменные. Массивы

Использование переменных. Объявление переменной (тип, имя, значение). Локальные и глобальные переменные. Массивы Рынок услуг по оптимизации сайтов – 2005 год

Рынок услуг по оптимизации сайтов – 2005 год Найти область определения функции Исследовать функцию на чётность, нечётность и периодичность Найти нули функции (точки пересече

Найти область определения функции Исследовать функцию на чётность, нечётность и периодичность Найти нули функции (точки пересече Человек иинформация

Человек иинформация Школа будущего - основа современного развития учеников

Школа будущего - основа современного развития учеников Спорт, как способ обретения внутреннего самоконтроля

Спорт, как способ обретения внутреннего самоконтроля Экстремизм в молодежной среде

Экстремизм в молодежной среде ШКОЛЬНЫЙ ВАЛЬС

ШКОЛЬНЫЙ ВАЛЬС Лаборатория 812 – это содружество людей, абсолютно разных, но уже состоявшихся в своих профессиональных сферах. Художники, психолог

Лаборатория 812 – это содружество людей, абсолютно разных, но уже состоявшихся в своих профессиональных сферах. Художники, психолог Футбольное поле с натуральным покрытием

Футбольное поле с натуральным покрытием Презентация на тему Инновация как важнейший фактор развития экономики

Презентация на тему Инновация как важнейший фактор развития экономики  ТЕЛЕФОНОМАНИЯ

ТЕЛЕФОНОМАНИЯ Систематика и морфология микроорганизмов

Систематика и морфология микроорганизмов Хлеб – всей жизни голова!!!

Хлеб – всей жизни голова!!! Что едят русские по мнению иностранцев

Что едят русские по мнению иностранцев Развитие универсальных учебных действий

Развитие универсальных учебных действий