- Анализ поведения затрат и взаимосвязи объема, себестоимости и прибыли

Содержание

- 2. Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над

- 4. Составляющие этой схемы должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации

- 5. Теоретической базой оптимизации прибыли и анализа затрат служит классическая система учет прямых затрат директ-костинг, которую называют

- 6. Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные в зависимости от изменений

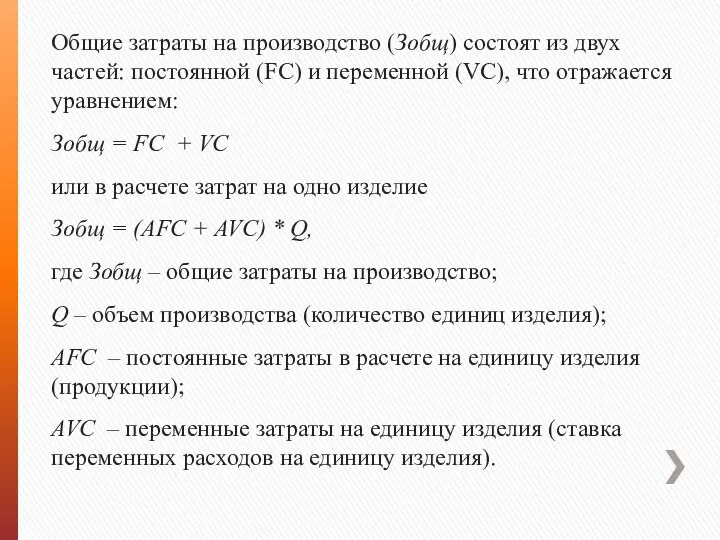

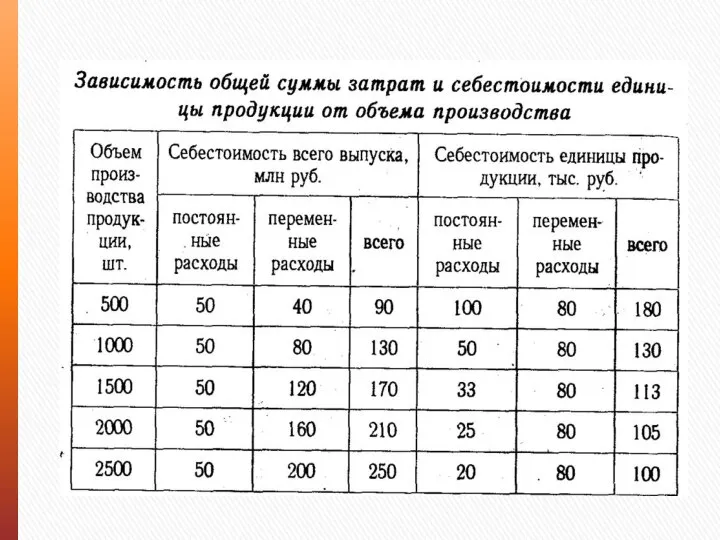

- 7. Общие затраты на производство (Зобщ) состоят из двух частей: постоянной (FC) и переменной (VC), что отражается

- 8. Для каждой единицы продукции переменные единицы будут неизменными, так как по существу представляют собой технологическую себестоимость,

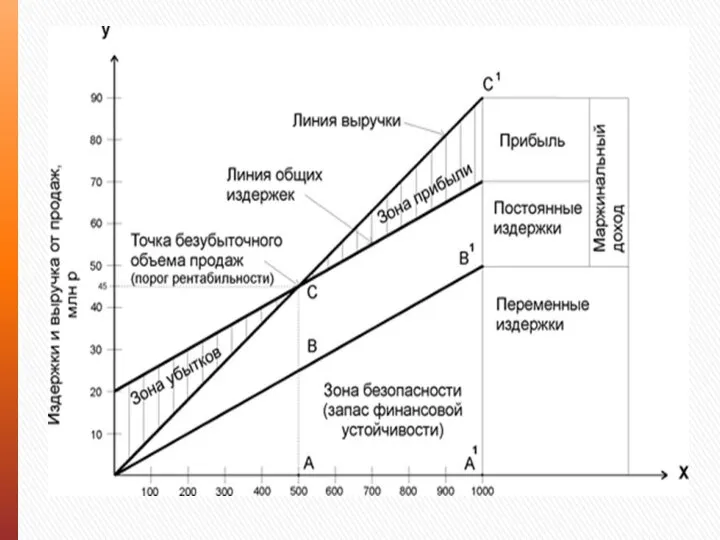

- 10. Взаимосвязь «затраты — объем — прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов),

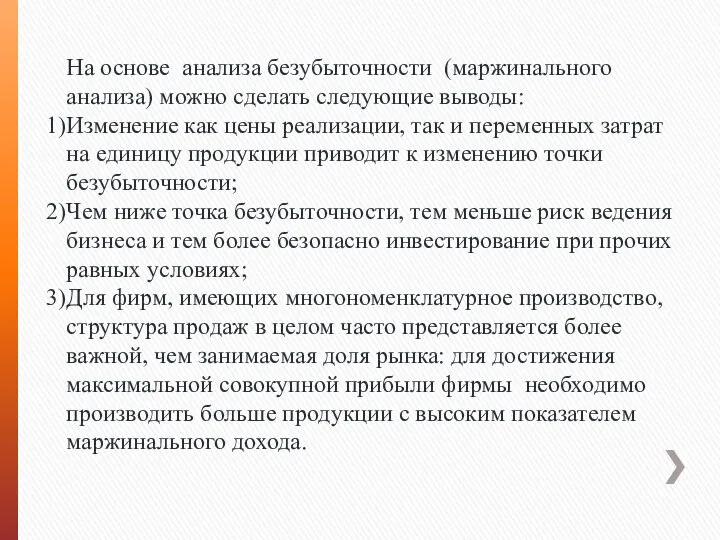

- 13. На основе анализа безубыточности (маржинального анализа) можно сделать следующие выводы: Изменение как цены реализации, так и

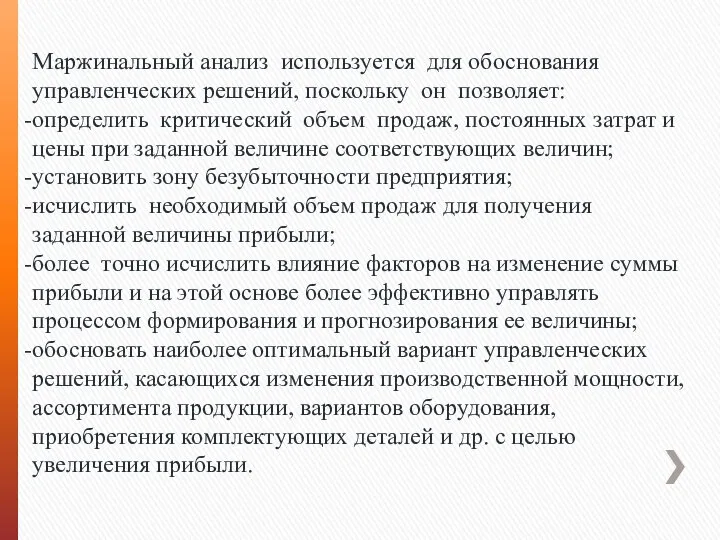

- 14. Маржинальный анализ используется для обоснования управленческих решений, поскольку он позволяет: определить критический объем продаж, постоянных затрат

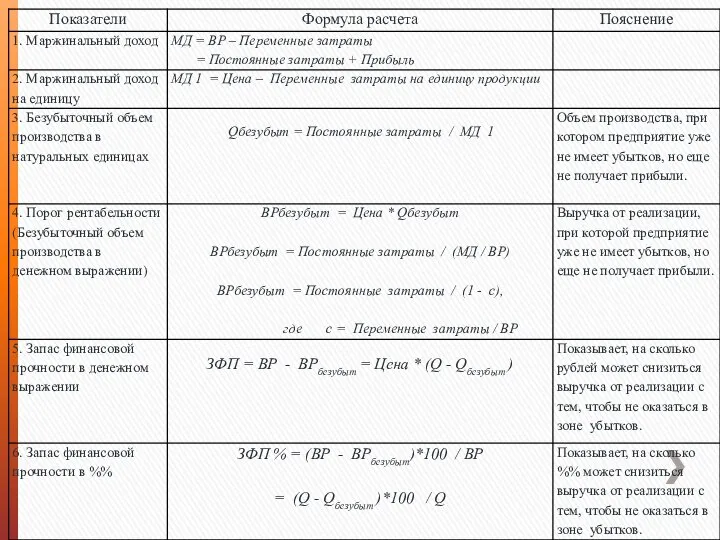

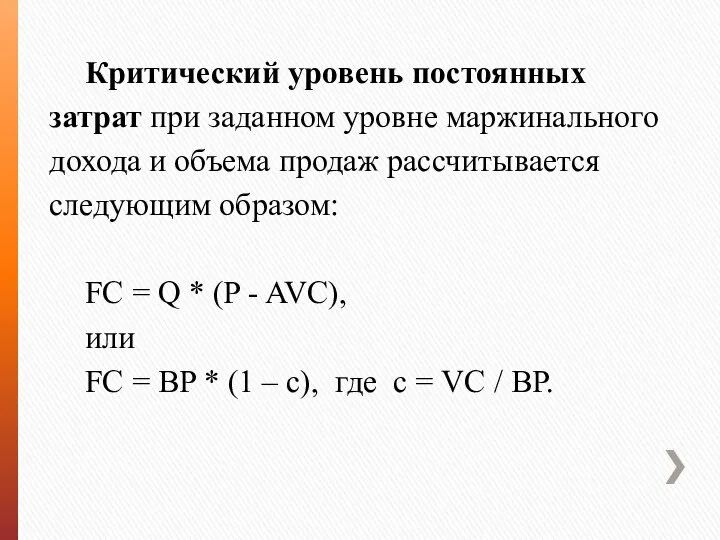

- 15. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом: FC

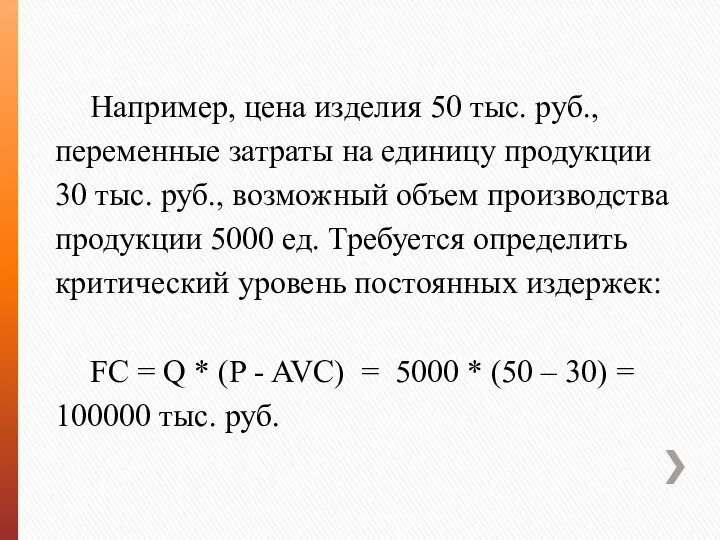

- 16. Например, цена изделия 50 тыс. руб., переменные затраты на единицу продукции 30 тыс. руб., возможный объем

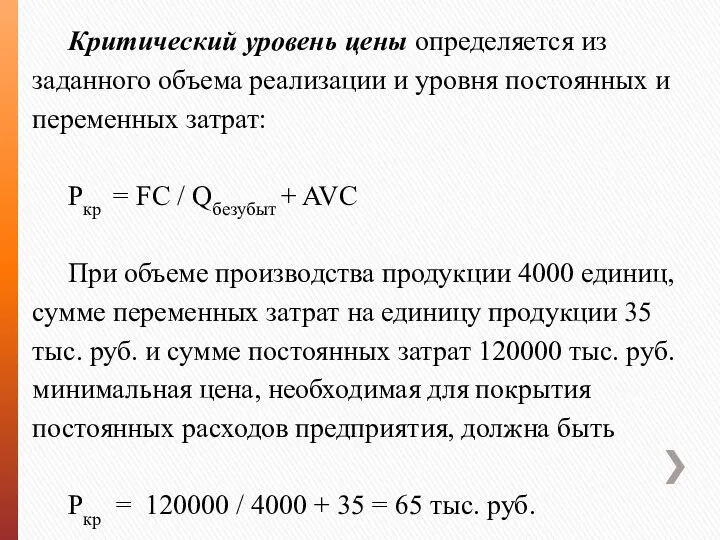

- 17. Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат: Pкр =

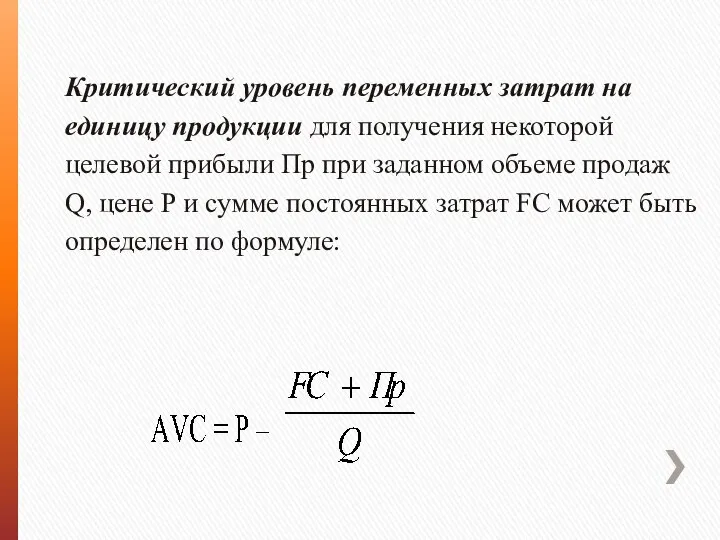

- 18. Критический уровень переменных затрат на единицу продукции для получения некоторой целевой прибыли Пр при заданном объеме

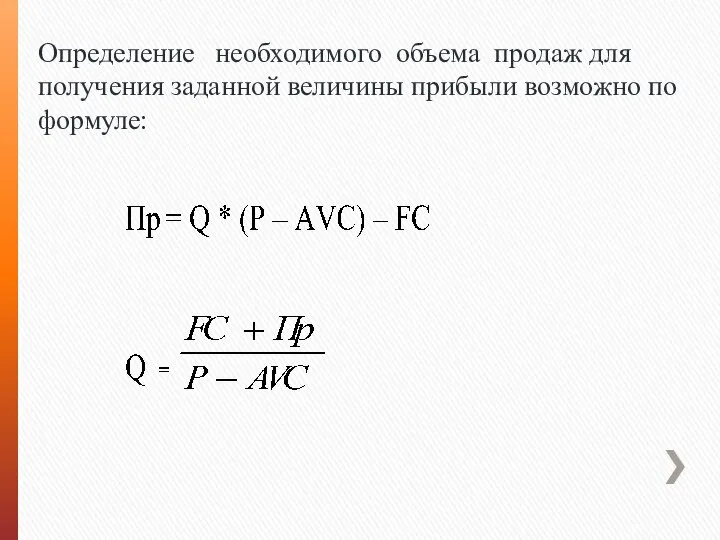

- 19. Определение необходимого объема продаж для получения заданной величины прибыли возможно по формуле:

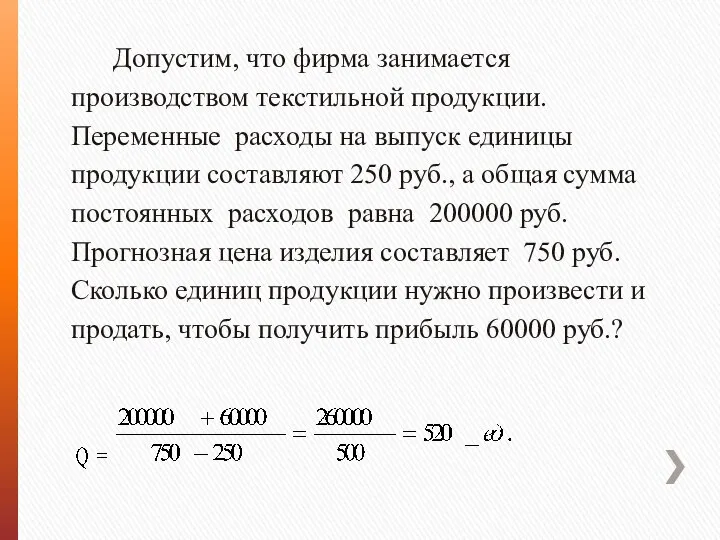

- 20. Допустим, что фирма занимается производством текстильной продукции. Переменные расходы на выпуск единицы продукции составляют 250 руб.,

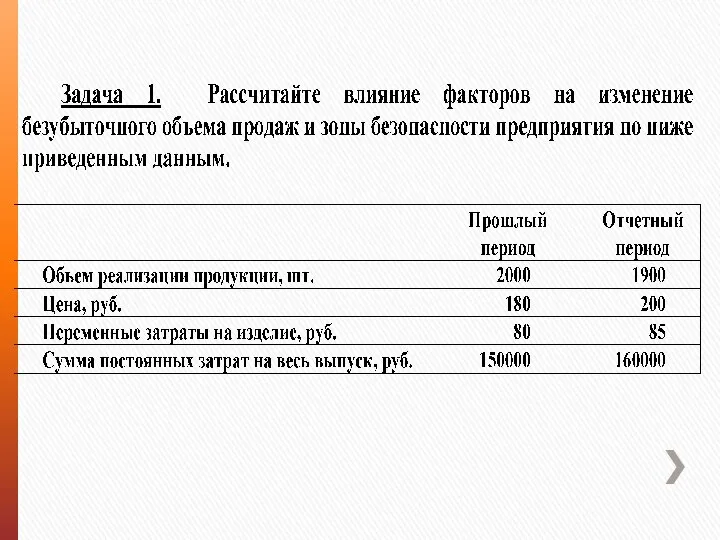

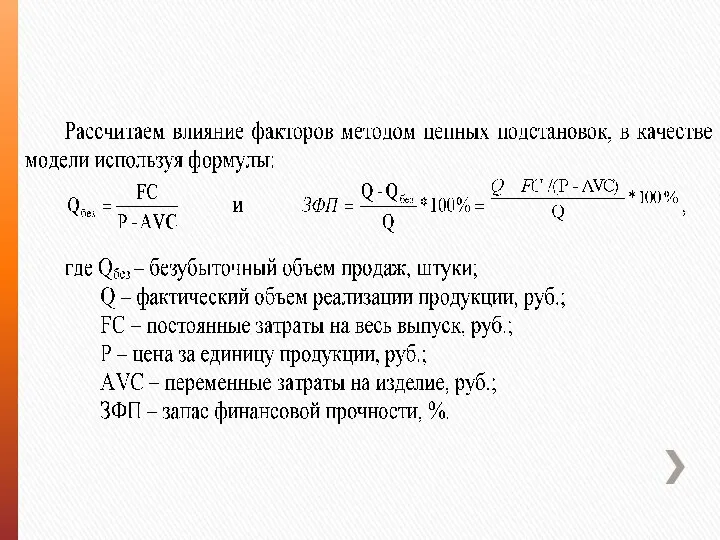

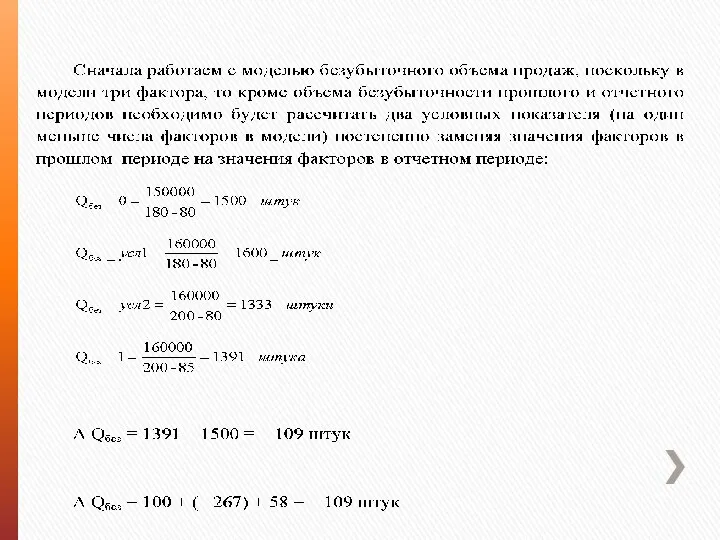

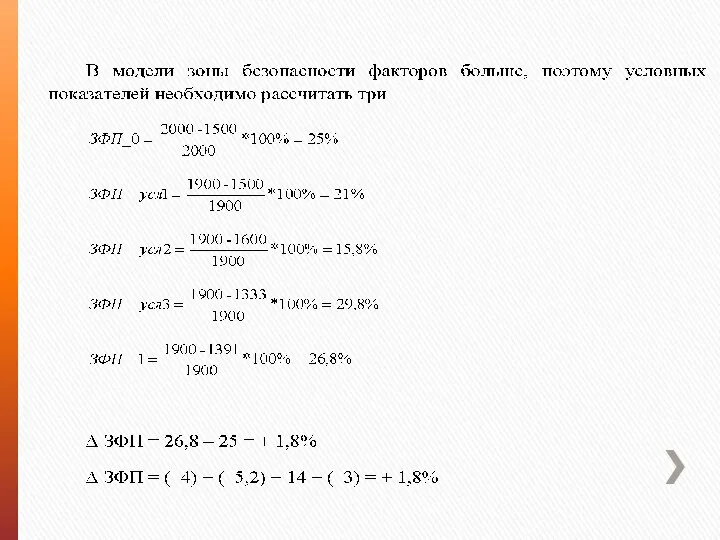

- 25. По приведенным расчетам можно сделать следующие выводы: 1) за отчетный период объем безубыточности уменьшился на 109

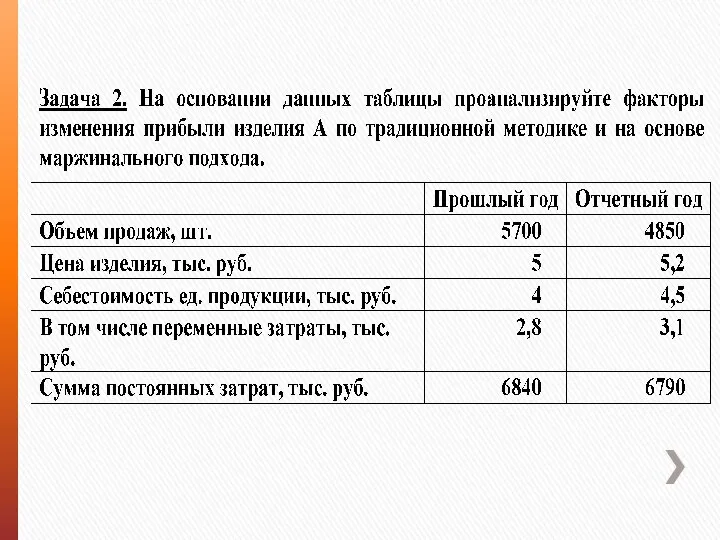

- 27. По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую модель: Прi=Qi * (Рi

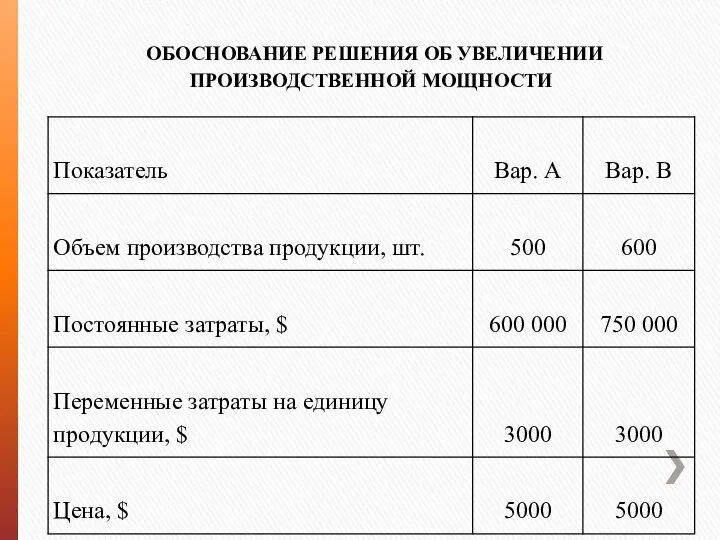

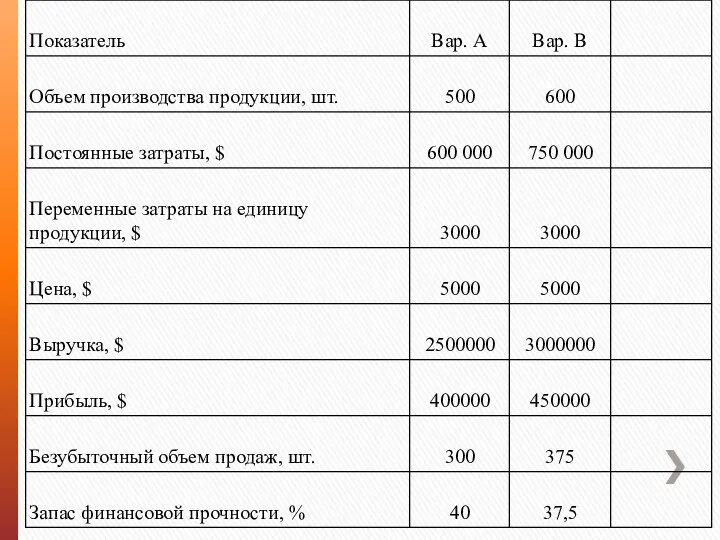

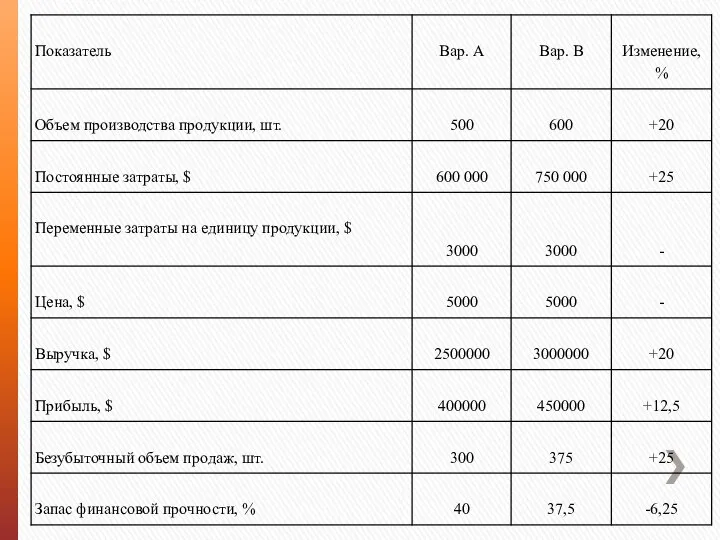

- 31. ОБОСНОВАНИЕ РЕШЕНИЯ ОБ УВЕЛИЧЕНИИ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

- 34. Следовательно, при увеличении производственной мощности на 20 % сумма постоянных затрат возрастет на 25 %, а

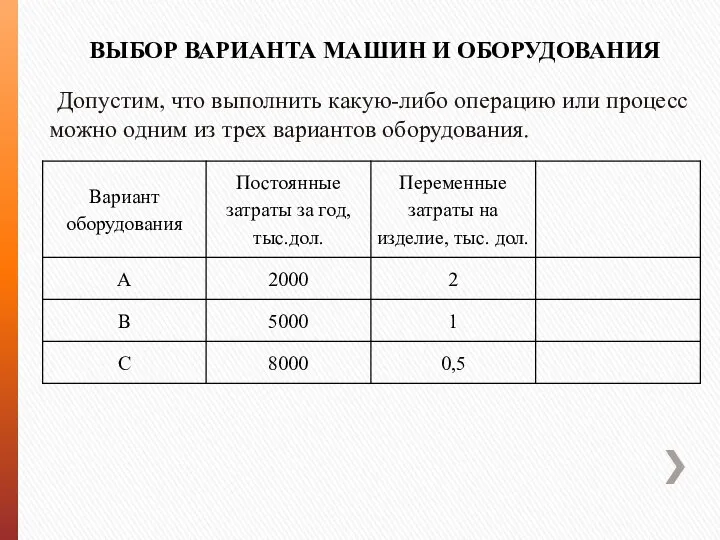

- 35. ВЫБОР ВАРИАНТА МАШИН И ОБОРУДОВАНИЯ Допустим, что выполнить какую-либо операцию или процесс можно одним из трех

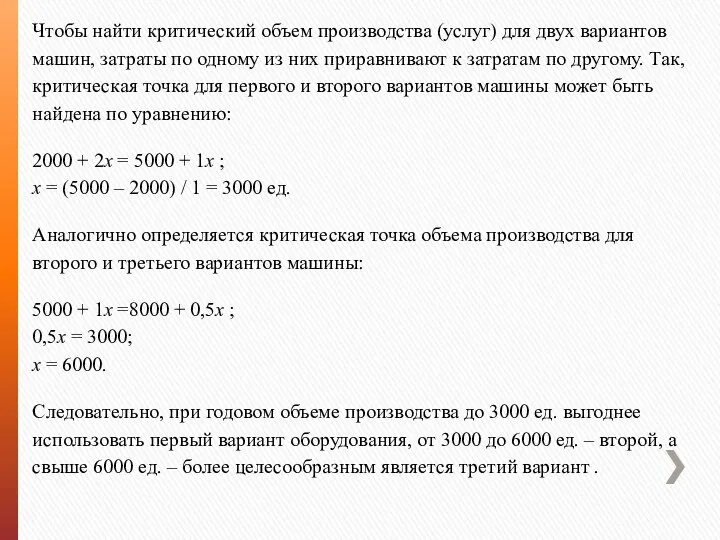

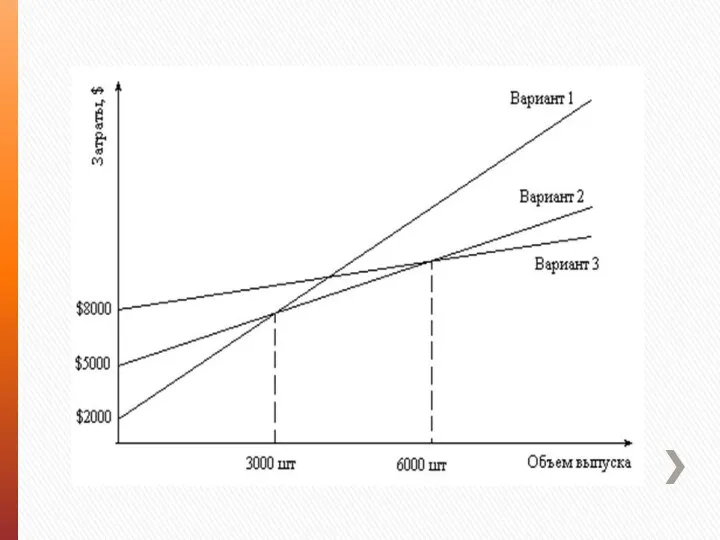

- 37. Чтобы найти критический объем производства (услуг) для двух вариантов машин, затраты по одному из них приравнивают

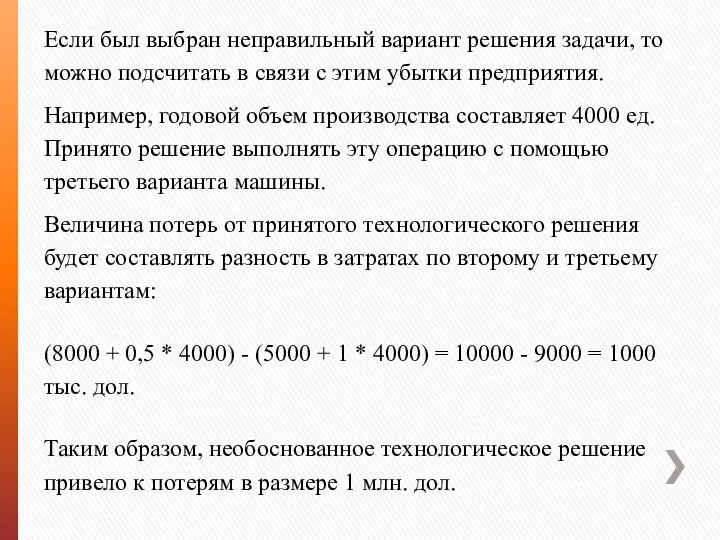

- 39. Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия.

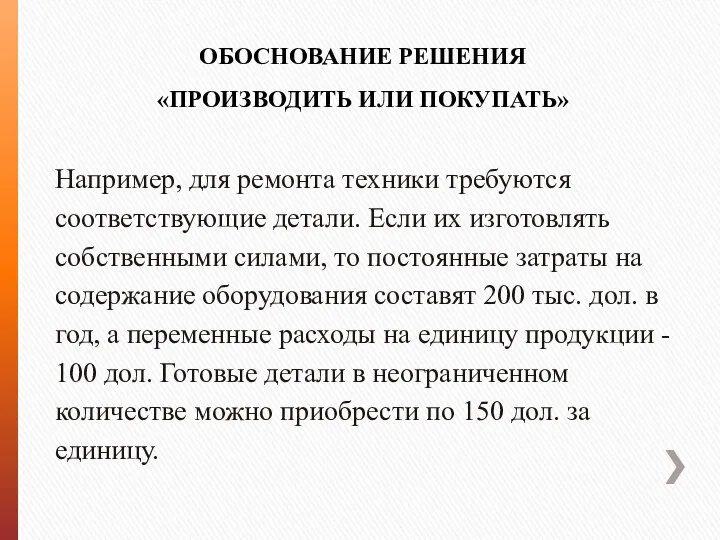

- 40. ОБОСНОВАНИЕ РЕШЕНИЯ «ПРОИЗВОДИТЬ ИЛИ ПОКУПАТЬ» Например, для ремонта техники требуются соответствующие детали. Если их изготовлять собственными

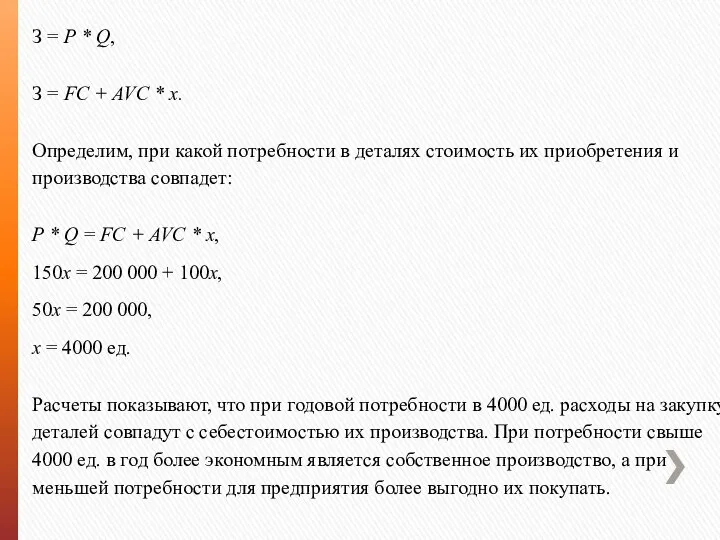

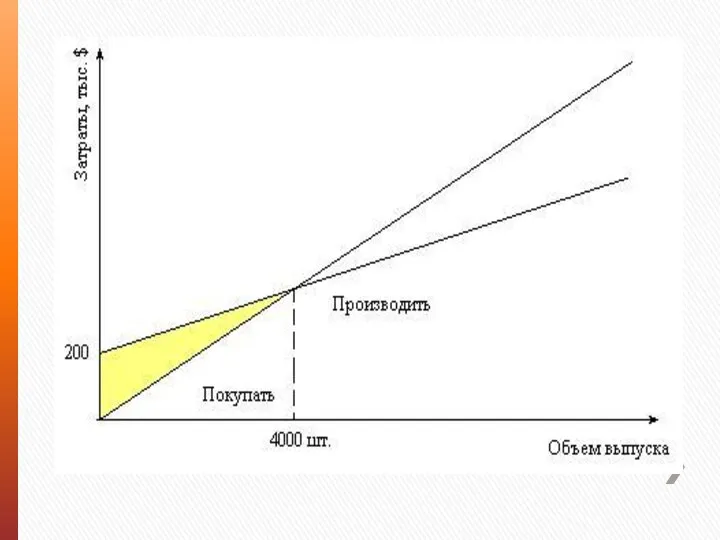

- 41. З = Р * Q, З = FC + AVC * x. Определим, при какой потребности

- 44. Скачать презентацию

Слайд 2 Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение

Слайд 4 Составляющие этой схемы должны находиться под постоянным вниманием и контролем.

Составляющие этой схемы должны находиться под постоянным вниманием и контролем.

Слайд 5 Теоретической базой оптимизации прибыли и анализа затрат служит классическая система учет

Теоретической базой оптимизации прибыли и анализа затрат служит классическая система учет

Слайд 6Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные

Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные

Слайд 7Общие затраты на производство (Зобщ) состоят из двух частей: постоянной (FC) и

Общие затраты на производство (Зобщ) состоят из двух частей: постоянной (FC) и

Слайд 8 Для каждой единицы продукции переменные единицы будут неизменными, так как по

Для каждой единицы продукции переменные единицы будут неизменными, так как по

Слайд 10Взаимосвязь «затраты — объем — прибыль» легко выразить графически или формулами.

График

График

Слайд 13На основе анализа безубыточности (маржинального анализа) можно сделать следующие выводы:

Изменение как цены

На основе анализа безубыточности (маржинального анализа) можно сделать следующие выводы:

Изменение как цены

Слайд 14Маржинальный анализ используется для обоснования управленческих решений, поскольку он позволяет:

определить критический объем

Маржинальный анализ используется для обоснования управленческих решений, поскольку он позволяет:

определить критический объем

Слайд 15Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается

Слайд 16Например, цена изделия 50 тыс. руб., переменные затраты на единицу продукции 30

Например, цена изделия 50 тыс. руб., переменные затраты на единицу продукции 30

Слайд 17Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных

Слайд 18Критический уровень переменных затрат на единицу продукции для получения некоторой целевой прибыли

Критический уровень переменных затрат на единицу продукции для получения некоторой целевой прибыли

Слайд 19Определение необходимого объема продаж для получения заданной величины прибыли возможно по формуле:

Определение необходимого объема продаж для получения заданной величины прибыли возможно по формуле:

Слайд 20 Допустим, что фирма занимается производством текстильной продукции. Переменные расходы на выпуск

Допустим, что фирма занимается производством текстильной продукции. Переменные расходы на выпуск

Слайд 25По приведенным расчетам можно сделать следующие выводы:

1) за отчетный период объем безубыточности

По приведенным расчетам можно сделать следующие выводы:

1) за отчетный период объем безубыточности

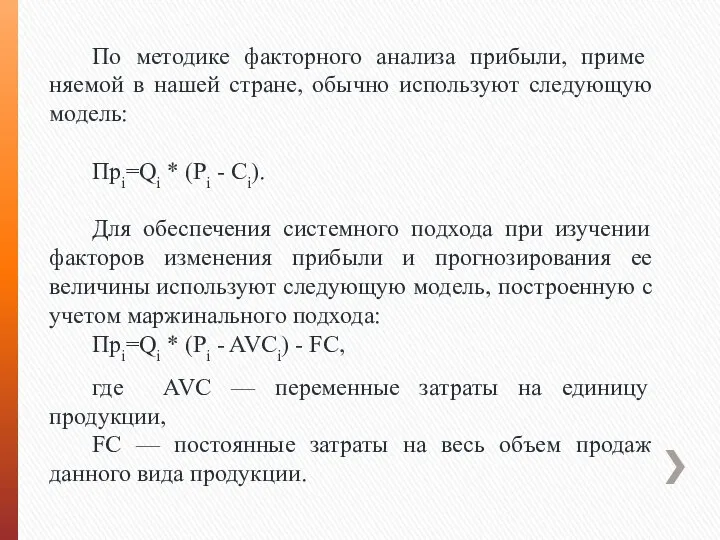

Слайд 27По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую

По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую

Слайд 31ОБОСНОВАНИЕ РЕШЕНИЯ ОБ УВЕЛИЧЕНИИ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

ОБОСНОВАНИЕ РЕШЕНИЯ ОБ УВЕЛИЧЕНИИ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Слайд 34Следовательно, при увеличении производственной мощности на 20 % сумма постоянных затрат возрастет

Следовательно, при увеличении производственной мощности на 20 % сумма постоянных затрат возрастет

Слайд 35ВЫБОР ВАРИАНТА МАШИН И ОБОРУДОВАНИЯ

Допустим, что выполнить какую-либо операцию или процесс можно

ВЫБОР ВАРИАНТА МАШИН И ОБОРУДОВАНИЯ

Допустим, что выполнить какую-либо операцию или процесс можно

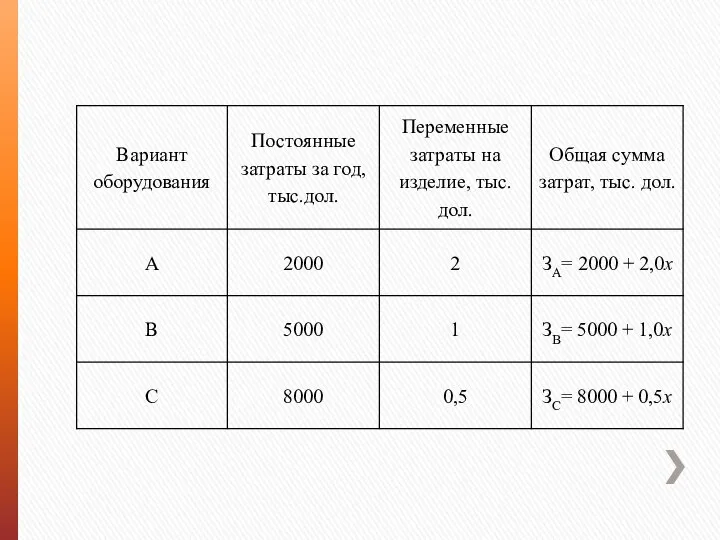

Слайд 37Чтобы найти критический объем производства (услуг) для двух вариантов машин, затраты по

Чтобы найти критический объем производства (услуг) для двух вариантов машин, затраты по

Слайд 39Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи

Слайд 40ОБОСНОВАНИЕ РЕШЕНИЯ

«ПРОИЗВОДИТЬ ИЛИ ПОКУПАТЬ»

Например, для ремонта техники требуются соответствующие детали. Если

ОБОСНОВАНИЕ РЕШЕНИЯ

«ПРОИЗВОДИТЬ ИЛИ ПОКУПАТЬ»

Например, для ремонта техники требуются соответствующие детали. Если

Слайд 41З = Р * Q,

З = FC + AVC * x.

Определим, при какой потребности в деталях

З = Р * Q,

З = FC + AVC * x.

Определим, при какой потребности в деталях

Чатная жизнь

Чатная жизнь Презентация на тему У истоков цивилизации

Презентация на тему У истоков цивилизации  Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»

Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»  Развивающие задания №2

Развивающие задания №2 История российского флага

История российского флага Кругозорро - программа для учащихся 8-11 классов

Кругозорро - программа для учащихся 8-11 классов Новогодние персонажи со всего света. Зюзя

Новогодние персонажи со всего света. Зюзя Администрирование информационных систем

Администрирование информационных систем Продукция предприятия

Продукция предприятия Презентация на тему Оборона Сталинграда

Презентация на тему Оборона Сталинграда  Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты

Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты 1.0

1.0 Арисова

Арисова Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП

Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП Олимпийские игры. История античная и современная

Олимпийские игры. История античная и современная Заповеди блаженств

Заповеди блаженств Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов

Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов Реология и гидравлика буровых растворов

Реология и гидравлика буровых растворов Разработка программного обеспечения для поддержки промышленного производства

Разработка программного обеспечения для поддержки промышленного производства Азот

Азот Природные зоны Африки

Природные зоны Африки Ходынинская городская библиотека

Ходынинская городская библиотека Символика России: герб, флаг и гимн

Символика России: герб, флаг и гимн Конкурсные механики

Конкурсные механики Проведенные в 2011 году мероприятия по модернизации объектов САФУ

Проведенные в 2011 году мероприятия по модернизации объектов САФУ 6 Памятка участнику СВО (двусторонняя А3 раскладушка)

6 Памятка участнику СВО (двусторонняя А3 раскладушка) Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! Бог огня Гефест

Бог огня Гефест