- Анализ прибыльности

Содержание

- 2. Анализ прибыльности Прибыльность – способность компании зарабатывать достаточную прибыль, важно, так же как и способность вовремя

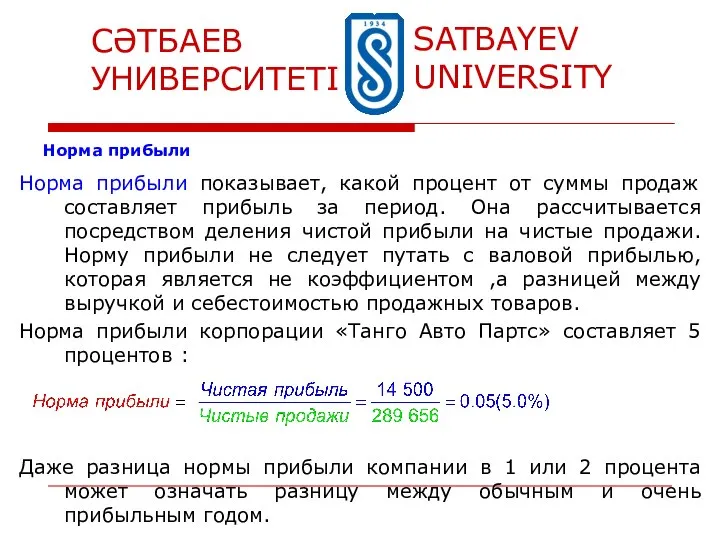

- 3. Норма прибыли Норма прибыли показывает, какой процент от суммы продаж составляет прибыль за период. Она рассчитывается

- 4. Оборачиваемость активов Оборачиваемость активов показывает, насколько эффективно используются активы для получения выручки от продаж. Этот показатель

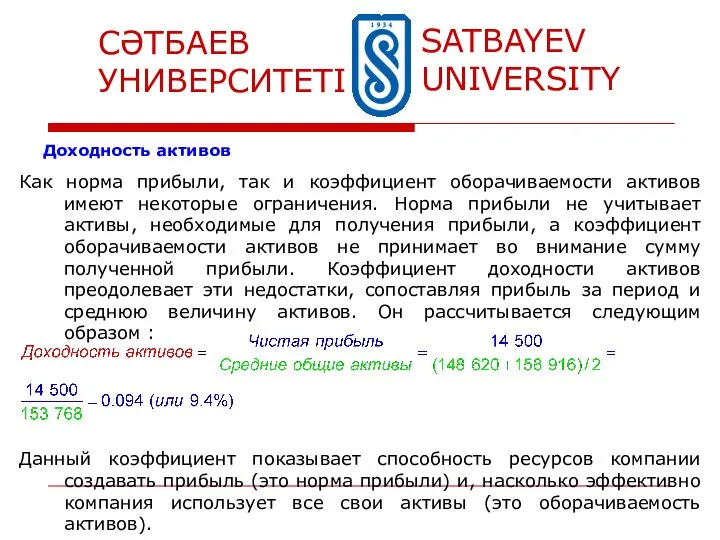

- 5. Доходность активов Как норма прибыли, так и коэффициент оборачиваемости активов имеют некоторые ограничения. Норма прибыли не

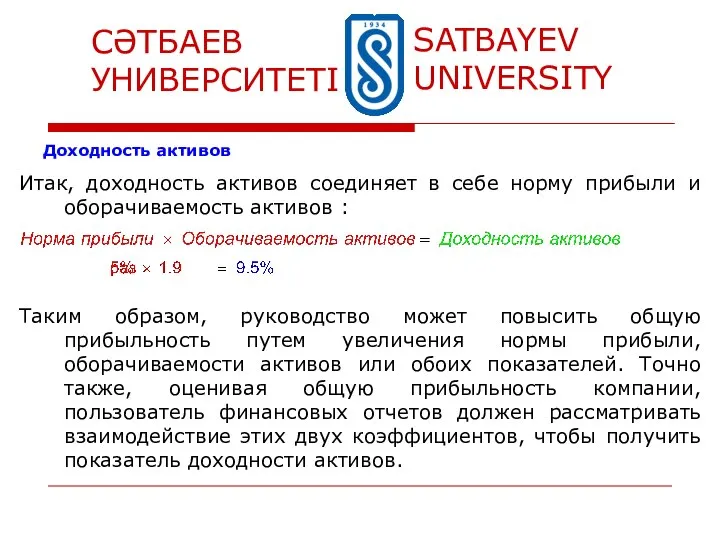

- 6. Доходность активов Итак, доходность активов соединяет в себе норму прибыли и оборачиваемость активов : Таким образом,

- 7. Отношение заемных средств к собственному капиталу Еще одним полезным показателем является коэффициент отношения заемных средств к

- 8. Отношение заемных средств к собственному капиталу Поскольку отношение заемных средств к собственному капиталу равно 61.4%, около

- 9. Рентабельность капитала Акционеров, безусловно, интересует, сколько они заработали на инвестированный в компанию капитал. Рентабельность капитала измеряется

- 10. Анализ прибыльности Форма балансового отчета : Форма измененного балансового отчета в целях анализа :

- 11. Анализ прибыльности чистые операционные активы (NOA) = Операционные активы (OA) – Операционные обязательства (OL) чистые финансовые

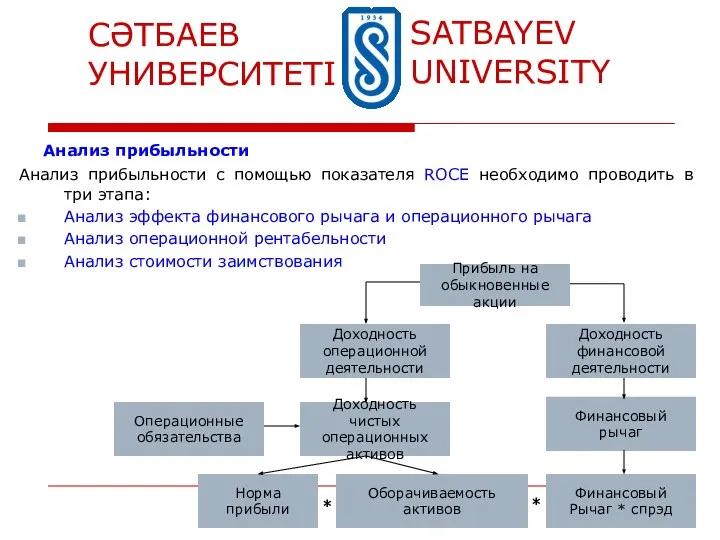

- 12. Анализ прибыльности Анализ прибыльности с помощью показателя ROCE необходимо проводить в три этапа: Анализ эффекта финансового

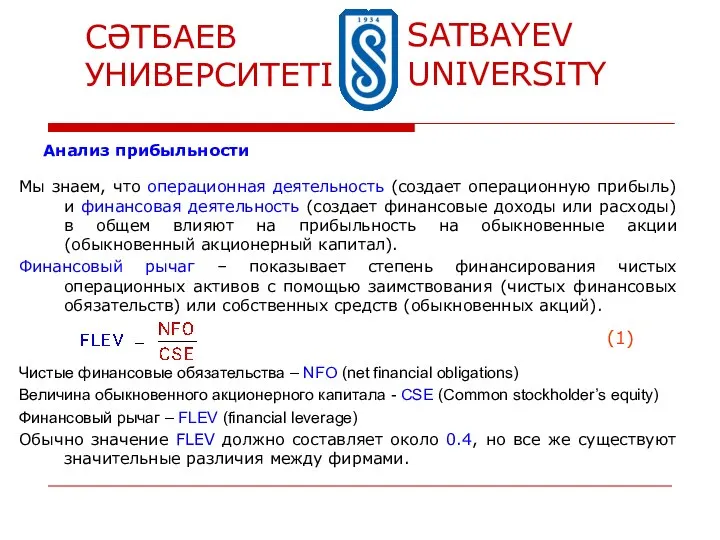

- 13. Анализ прибыльности Мы знаем, что операционная деятельность (создает операционную прибыль) и финансовая деятельность (создает финансовые доходы

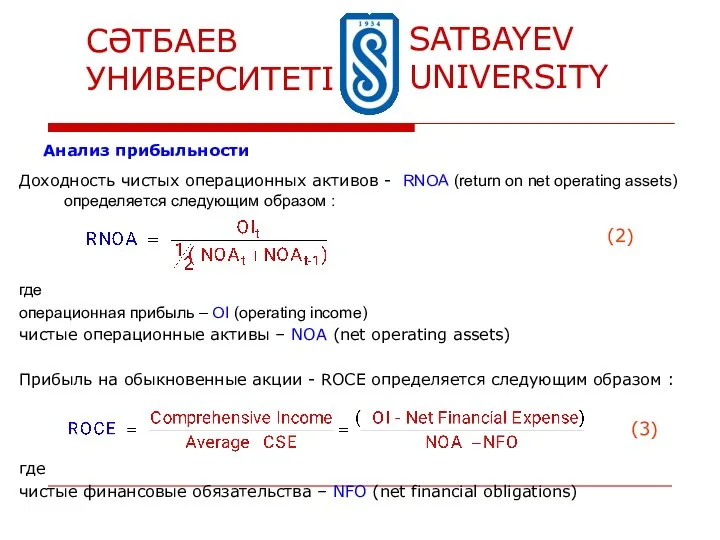

- 14. Анализ прибыльности Доходность чистых операционных активов - RNOA (return on net operating assets) определяется следующим образом

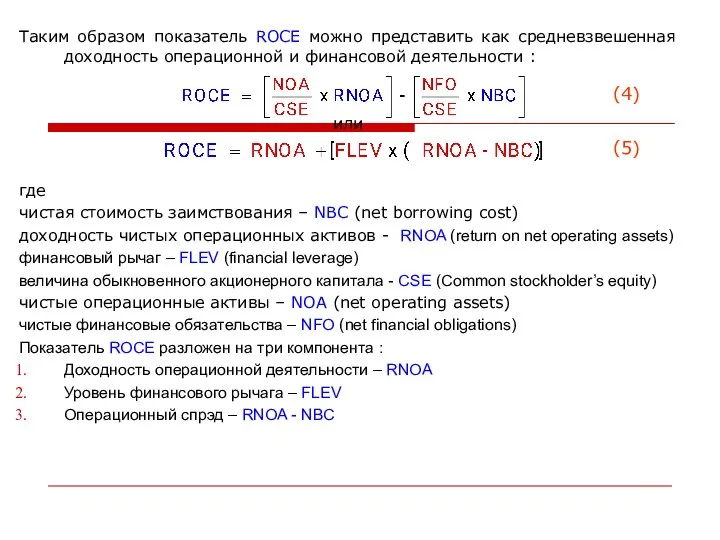

- 15. Таким образом показатель ROCE можно представить как средневзвешенная доходность операционной и финансовой деятельности : или где

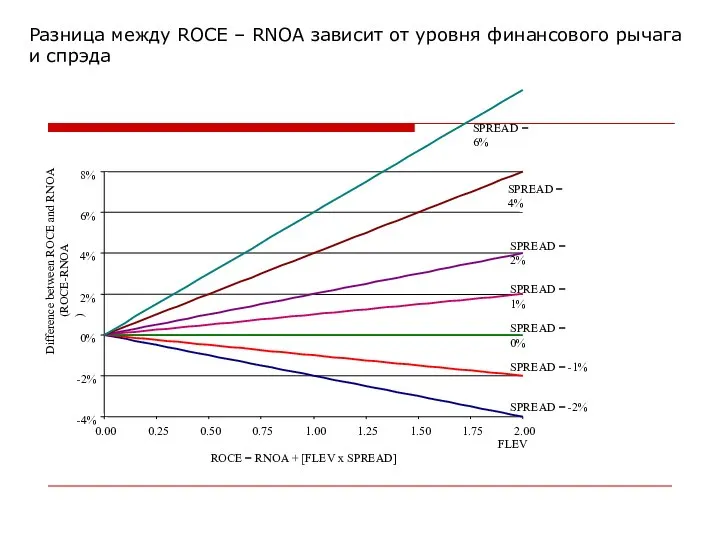

- 16. Разница между ROCE – RNOA зависит от уровня финансового рычага и спрэда

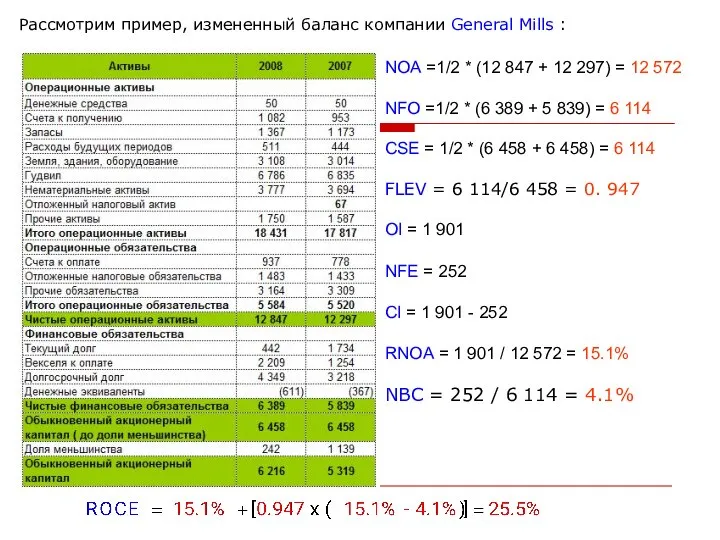

- 17. Рассмотрим пример, измененный баланс компании General Mills : NOA =1/2 * (12 847 + 12 297)

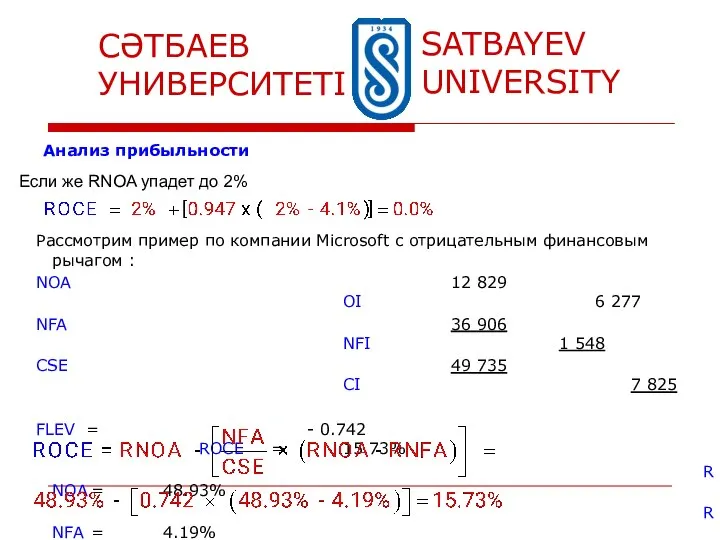

- 18. Если же RNOA упадет до 2% Анализ прибыльности Рассмотрим пример по компании Microsoft c отрицательным финансовым

- 20. Скачать презентацию

Слайд 2Анализ прибыльности

Прибыльность – способность компании зарабатывать достаточную прибыль, важно, так же как

Анализ прибыльности

Прибыльность – способность компании зарабатывать достаточную прибыль, важно, так же как

Слайд 3Норма прибыли

Норма прибыли показывает, какой процент от суммы продаж составляет прибыль за

Норма прибыли

Норма прибыли показывает, какой процент от суммы продаж составляет прибыль за

Слайд 4Оборачиваемость активов

Оборачиваемость активов показывает, насколько эффективно используются активы для получения выручки от

Оборачиваемость активов

Оборачиваемость активов показывает, насколько эффективно используются активы для получения выручки от

Слайд 5Доходность активов

Как норма прибыли, так и коэффициент оборачиваемости активов имеют некоторые ограничения.

Доходность активов

Как норма прибыли, так и коэффициент оборачиваемости активов имеют некоторые ограничения.

Слайд 6Доходность активов

Итак, доходность активов соединяет в себе норму прибыли и оборачиваемость активов

Доходность активов

Итак, доходность активов соединяет в себе норму прибыли и оборачиваемость активов

Слайд 7Отношение заемных средств к собственному капиталу

Еще одним полезным показателем является коэффициент отношения

Отношение заемных средств к собственному капиталу

Еще одним полезным показателем является коэффициент отношения

Слайд 8Отношение заемных средств к собственному капиталу

Поскольку отношение заемных средств к собственному капиталу

Отношение заемных средств к собственному капиталу

Поскольку отношение заемных средств к собственному капиталу

Слайд 9Рентабельность капитала

Акционеров, безусловно, интересует, сколько они заработали на инвестированный в компанию капитал.

Рентабельность капитала

Акционеров, безусловно, интересует, сколько они заработали на инвестированный в компанию капитал.

Слайд 10Анализ прибыльности

Форма балансового отчета :

Форма измененного балансового отчета в целях анализа :

Анализ прибыльности

Форма балансового отчета :

Форма измененного балансового отчета в целях анализа :

Слайд 11Анализ прибыльности

чистые операционные активы (NOA) =

Операционные активы (OA) – Операционные обязательства

Анализ прибыльности

чистые операционные активы (NOA) =

Операционные активы (OA) – Операционные обязательства

Слайд 12Анализ прибыльности

Анализ прибыльности с помощью показателя ROCE необходимо проводить в три этапа:

Анализ

Анализ прибыльности

Анализ прибыльности с помощью показателя ROCE необходимо проводить в три этапа:

Анализ

Слайд 13Анализ прибыльности

Мы знаем, что операционная деятельность (создает операционную прибыль) и финансовая деятельность

Анализ прибыльности

Мы знаем, что операционная деятельность (создает операционную прибыль) и финансовая деятельность

Слайд 14Анализ прибыльности

Доходность чистых операционных активов - RNOA (return on net operating assets)

Анализ прибыльности

Доходность чистых операционных активов - RNOA (return on net operating assets)

Слайд 15Таким образом показатель ROCE можно представить как средневзвешенная доходность операционной и финансовой

Таким образом показатель ROCE можно представить как средневзвешенная доходность операционной и финансовой

Слайд 16Разница между ROCE – RNOA зависит от уровня финансового рычага и спрэда

Разница между ROCE – RNOA зависит от уровня финансового рычага и спрэда

Слайд 17Рассмотрим пример, измененный баланс компании General Mills :

NOA =1/2 * (12 847

Рассмотрим пример, измененный баланс компании General Mills :

NOA =1/2 * (12 847

Слайд 18Если же RNOA упадет до 2%

Анализ прибыльности

Рассмотрим пример по компании Microsoft c

Если же RNOA упадет до 2%

Анализ прибыльности

Рассмотрим пример по компании Microsoft c

СТРОИТЕЛЬНЫЙ КЛАСТЕР ХАБАРОВСКОГО КРАЯ

СТРОИТЕЛЬНЫЙ КЛАСТЕР ХАБАРОВСКОГО КРАЯ Арабский мир

Арабский мир Особенности сдачи годовой бухгалтерской отчетности в бюджетной сфере 2021 г

Особенности сдачи годовой бухгалтерской отчетности в бюджетной сфере 2021 г Научная библиотека им. Н. Н. Страхова НИУ «БелГУ» предлагает ознакомиться с новыми научными изданиями

Научная библиотека им. Н. Н. Страхова НИУ «БелГУ» предлагает ознакомиться с новыми научными изданиями КУРС ИНФОРМАТИКИ В СОВРЕМЕННОЙ ШКОЛЕ «1С:Школа. Информатика, 10 класс» в системе непрерывного обучения информатике

КУРС ИНФОРМАТИКИ В СОВРЕМЕННОЙ ШКОЛЕ «1С:Школа. Информатика, 10 класс» в системе непрерывного обучения информатике Презентация на тему Химическая промышленность мира (10 класс)

Презентация на тему Химическая промышленность мира (10 класс) Конфигурация 1С:Управление сельскохозяйственным предприятием /платформа «1С:Предприятие 8.2» Редакция 1.3/

Конфигурация 1С:Управление сельскохозяйственным предприятием /платформа «1С:Предприятие 8.2» Редакция 1.3/ Русская народная вышивка

Русская народная вышивка Презентация к уроку “MY DAY”

Презентация к уроку “MY DAY” Программное и учебно-методическое обеспечение преподавания химии в 2011-2012 учебном году

Программное и учебно-методическое обеспечение преподавания химии в 2011-2012 учебном году Австралия (4 класс)

Австралия (4 класс) Лимрики – поэтические произведения

Лимрики – поэтические произведения ПРАВОВЕДЕНИЕ Дисциплина гуманитарного, социального и экономического цикла для студентов факультета таможенного дела

ПРАВОВЕДЕНИЕ Дисциплина гуманитарного, социального и экономического цикла для студентов факультета таможенного дела Бахрейн

Бахрейн Я гражданин России. Интерактивная игра

Я гражданин России. Интерактивная игра Ответственность за ложные сообщения об угрозе совершения террористических актов

Ответственность за ложные сообщения об угрозе совершения террористических актов Пакет услуг Simple

Пакет услуг Simple Россия в первой четверти XVIII века.

Россия в первой четверти XVIII века. Мои домашние питомцы

Мои домашние питомцы Динамика экономического роста в мире и в России. Сопоставительный анализ

Динамика экономического роста в мире и в России. Сопоставительный анализ Предпроектный анализ

Предпроектный анализ Бойцовский клуб

Бойцовский клуб Семья

Семья *

* Презентация на тему: Новое поколение русских писателей

Презентация на тему: Новое поколение русских писателей Практическая деятельность школы по созданию здоровьеразвивающей среды обучения в рамках ГЭП «Формирование здоровьеразвивающег

Практическая деятельность школы по созданию здоровьеразвивающей среды обучения в рамках ГЭП «Формирование здоровьеразвивающег От Иоанна святое благовествование 3:16

От Иоанна святое благовествование 3:16 Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно

Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно