- Анализ структуры задолженности по кредитам РФ

Содержание

- 2. Просроченная задолженность это в срок не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам. Другими словами,

- 3. Просроченная задолженность по кредитам может завязаться по целому ряду причин: Скачкообразное изменение уровня инфляции Отсутствие действенного

- 4. Ее приумножение является одним из индикаторов некачественного управления активами для зарубежных инвесторов. Обретая на себя обязанности

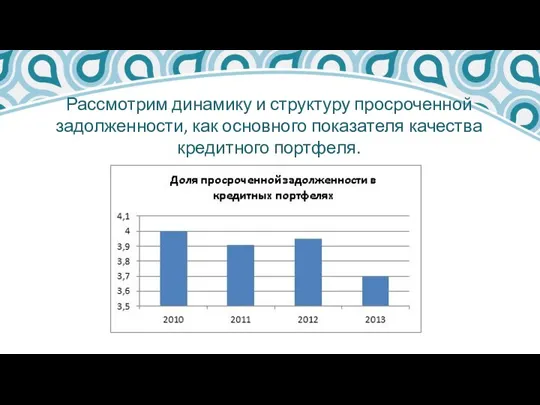

- 5. Рассмотрим динамику и структуру просроченной задолженности, как основного показателя качества кредитного портфеля.

- 6. В целом за период с 2010 по 2013 гг. наблюдается тенденция к нормализации ситуации с просроченной

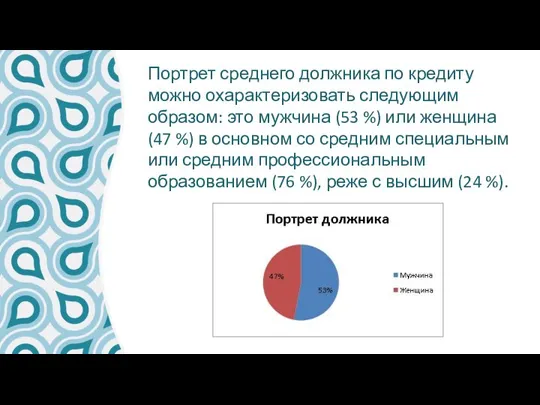

- 7. Портрет среднего должника по кредиту можно охарактеризовать следующим образом: это мужчина (53 %) или женщина (47

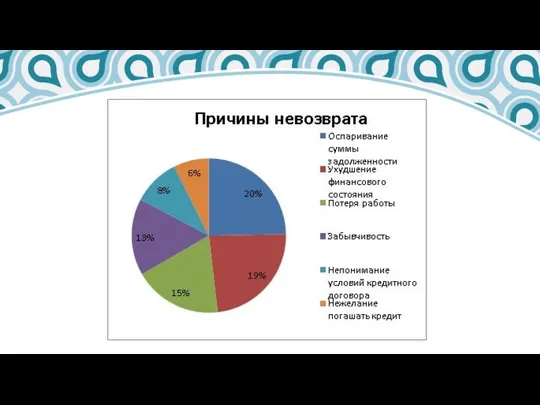

- 8. Выделяется сегмент должников в возрасте от 30 до 40 лет, этот сегмент превышает предшествующий (20–30 лет)

- 10. Существует множество способов минимизации просроченной задолженности, таких как текущий мониторинг, телефонные переговоры с должником, реструктуризация проблемной

- 11. Основными причинами увеличения доли просроченной задолженности являются: низкая кредитная дисциплина населения, заниженные требования банков к заемщикам,

- 13. Скачать презентацию

Слайд 2Просроченная задолженность

это в срок не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам.

Просроченная задолженность

это в срок не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам.

Слайд 3Просроченная задолженность по кредитам может завязаться по целому ряду причин:

Скачкообразное изменение уровня

Просроченная задолженность по кредитам может завязаться по целому ряду причин:

Скачкообразное изменение уровня

Слайд 4Ее приумножение является одним из индикаторов некачественного управления активами для зарубежных инвесторов.

Ее приумножение является одним из индикаторов некачественного управления активами для зарубежных инвесторов.

Слайд 5Рассмотрим динамику и структуру просроченной задолженности, как основного показателя качества кредитного портфеля.

Рассмотрим динамику и структуру просроченной задолженности, как основного показателя качества кредитного портфеля.

Слайд 6В целом за период с 2010 по 2013 гг. наблюдается тенденция к

В целом за период с 2010 по 2013 гг. наблюдается тенденция к

Слайд 7Портрет среднего должника по кредиту можно охарактеризовать следующим образом: это мужчина (53

Портрет среднего должника по кредиту можно охарактеризовать следующим образом: это мужчина (53

Слайд 8Выделяется сегмент должников в возрасте от 30 до 40 лет, этот сегмент превышает

Выделяется сегмент должников в возрасте от 30 до 40 лет, этот сегмент превышает

Слайд 10Существует множество способов минимизации просроченной задолженности, таких как текущий мониторинг, телефонные переговоры

Существует множество способов минимизации просроченной задолженности, таких как текущий мониторинг, телефонные переговоры

Слайд 11Основными причинами увеличения доли просроченной задолженности являются: низкая кредитная дисциплина населения, заниженные

Основными причинами увеличения доли просроченной задолженности являются: низкая кредитная дисциплина населения, заниженные

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

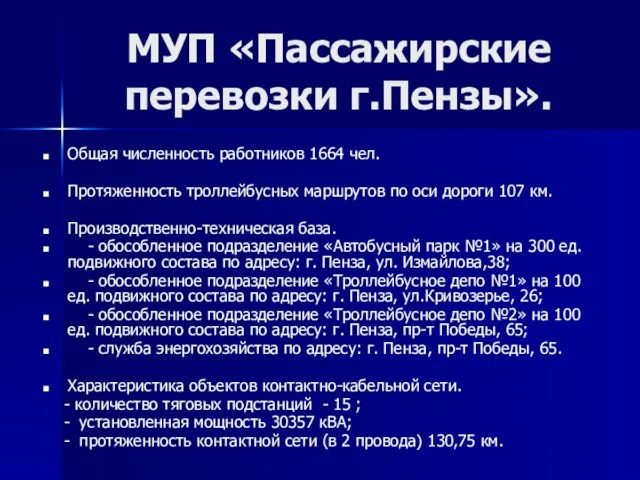

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей