- Аудит

Содержание

- 2. www.themegallery.com Company Logo Тема 3. Організація процесу аудиту та його документальне оформлення МЕТА ВИВЧЕННЯ: З'ясувати особливості

- 3. У лекції розглядаються наступні питання: 1.Процес проведення аудиту та його стадії 2.Критерії вибору аудиторської фірми. Клієнти

- 4. www.themegallery.com Company Logo Після вивчення лекції студент повинен знати (розуміти): Зміст поняття процесу аудиту та його

- 5. www.themegallery.com Company Logo Після вивчення лекції студент повинен вміти: Обирати аудиторську фірму для здійснення аудиторської перевірки

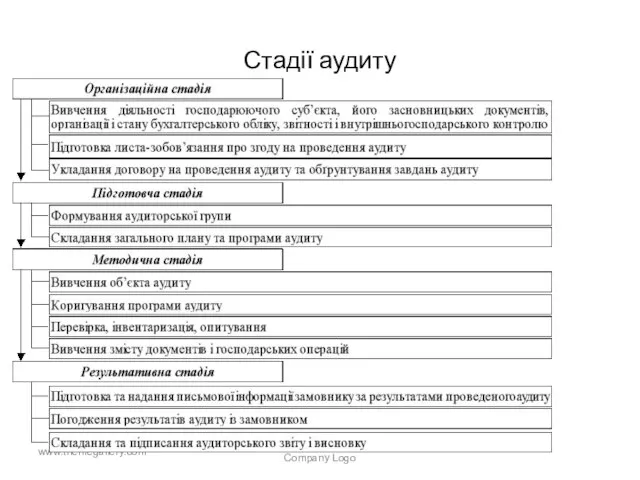

- 6. Стадії аудиту www.themegallery.com Company Logo

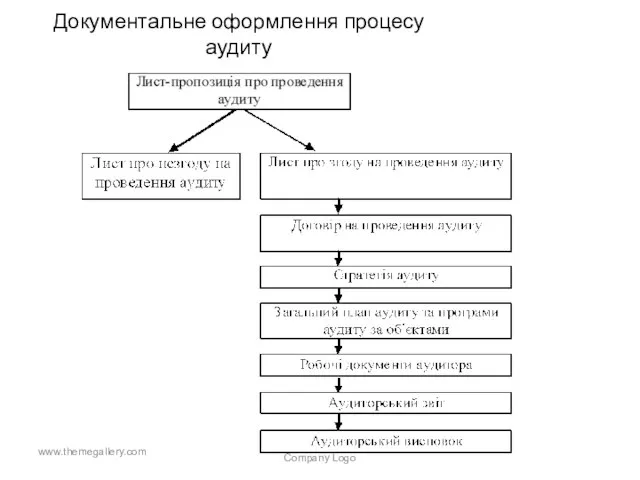

- 7. Документальне оформлення процесу аудиту www.themegallery.com Company Logo

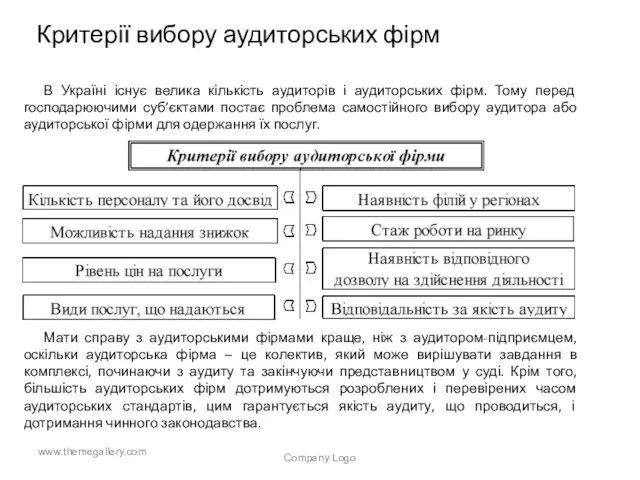

- 8. Критерії вибору аудиторських фірм В Україні існує велика кількість аудиторів і аудиторських фірм. Тому перед господарюючими

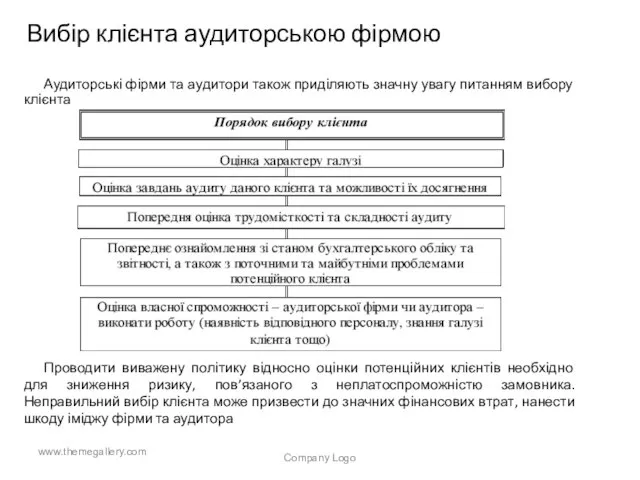

- 9. Вибір клієнта аудиторською фірмою Аудиторські фірми та аудитори також приділяють значну увагу питанням вибору клієнта www.themegallery.com

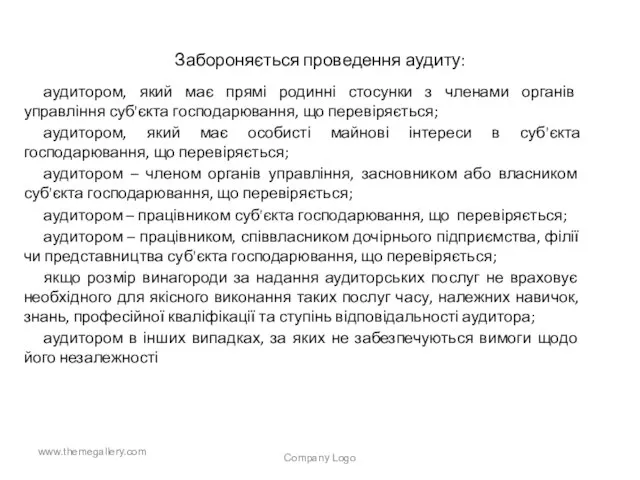

- 10. Забороняється проведення аудиту: аудитором, який має прямі родинні стосунки з членами органів управління суб'єкта господарювання, що

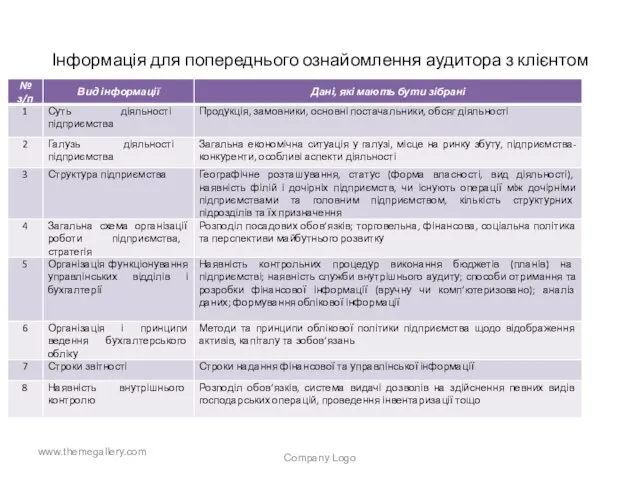

- 11. Інформація для попереднього ознайомлення аудитора з клієнтом www.themegallery.com Company Logo

- 12. Переддоговірне листування Лист – це документ, який ще до початку аудиту встановлює взаєморозуміння між клієнтом і

- 13. Договір про проведення аудиту або надання аудиторських послуг Згідно зі ст. 17 Закону України “Про аудиторську

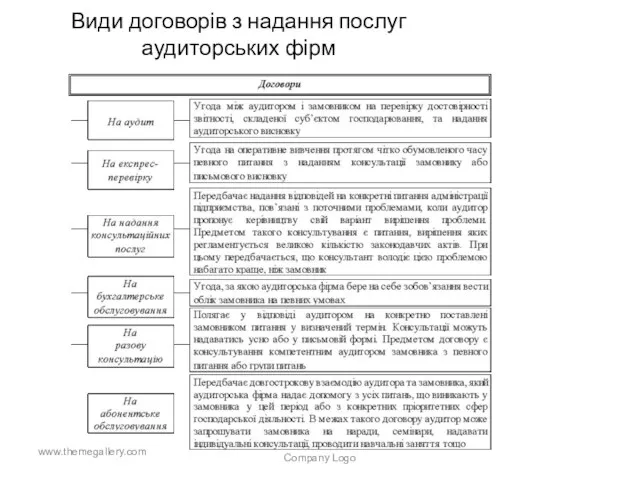

- 14. Види договорів з надання послуг аудиторських фірм www.themegallery.com Company Logo

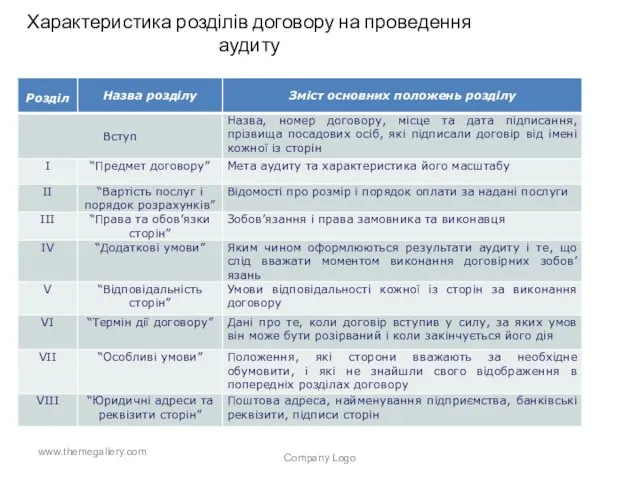

- 15. Характеристика розділів договору на проведення аудиту www.themegallery.com Company Logo

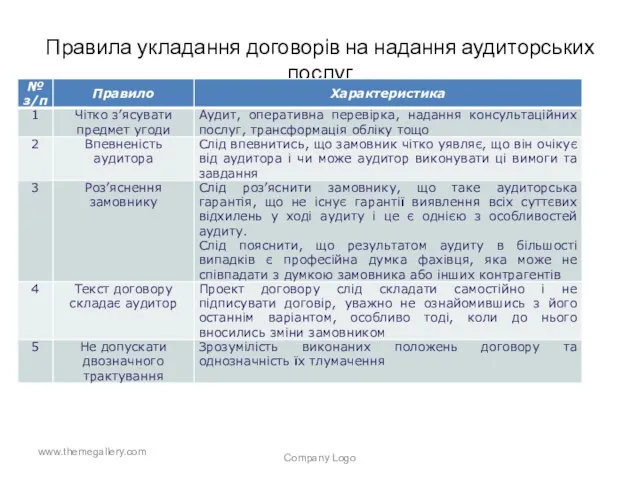

- 16. Правила укладання договорів на надання аудиторських послуг www.themegallery.com Company Logo

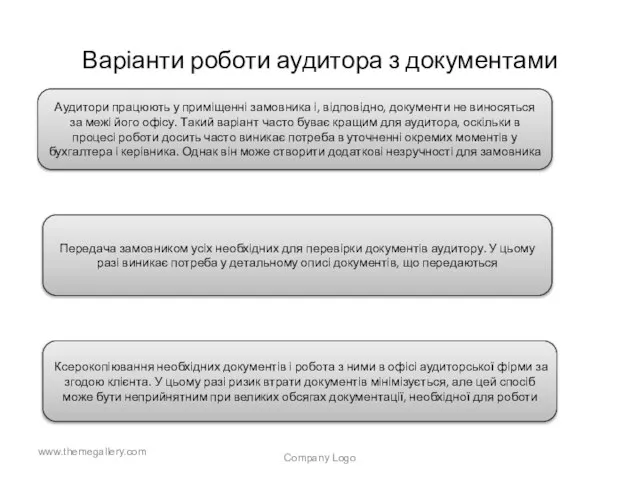

- 17. Варіанти роботи аудитора з документами www.themegallery.com Company Logo Аудитори працюють у приміщенні замовника і, відповідно, документи

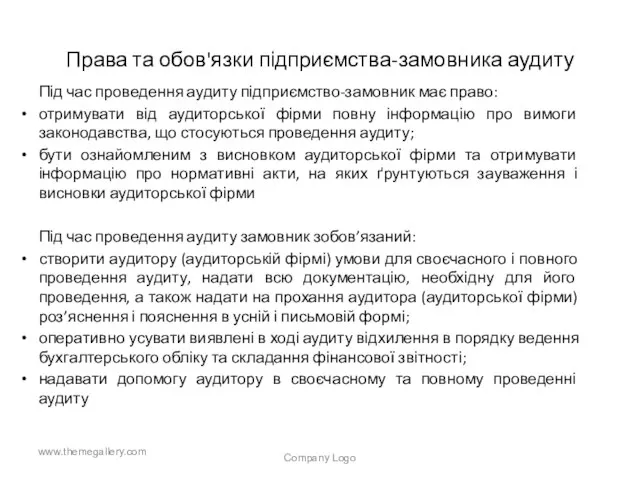

- 18. Права та обов'язки підприємства-замовника аудиту Під час проведення аудиту підприємство-замовник має право: отримувати від аудиторської фірми

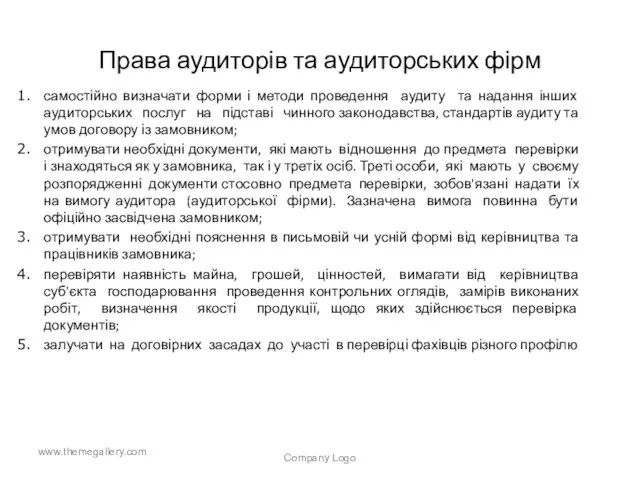

- 19. Права аудиторів та аудиторських фірм самостійно визначати форми і методи проведення аудиту та надання інших аудиторських

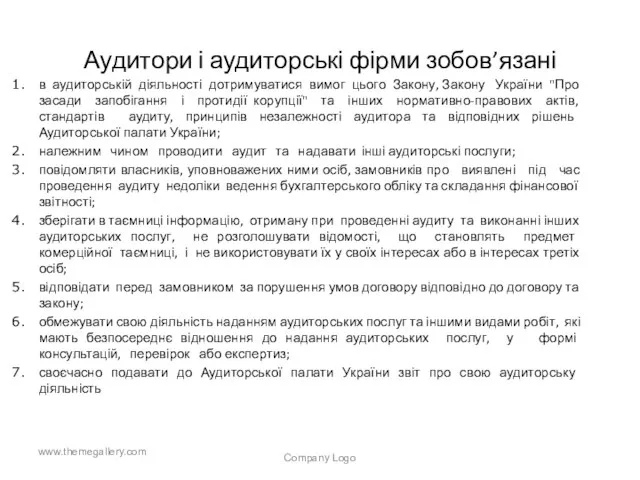

- 20. Аудитори і аудиторські фірми зобов’язані в аудиторській діяльності дотримуватися вимог цього Закону, Закону України "Про засади

- 22. Скачать презентацию

Слайд 2www.themegallery.com

Company Logo

Тема 3. Організація процесу аудиту та його документальне оформлення

МЕТА ВИВЧЕННЯ: З'ясувати

www.themegallery.com

Company Logo

Тема 3. Організація процесу аудиту та його документальне оформлення

МЕТА ВИВЧЕННЯ: З'ясувати

Слайд 3У лекції розглядаються наступні питання:

1.Процес проведення аудиту та його стадії

2.Критерії вибору аудиторської

У лекції розглядаються наступні питання:

1.Процес проведення аудиту та його стадії

2.Критерії вибору аудиторської

Слайд 4www.themegallery.com

Company Logo

Після вивчення лекції студент повинен знати (розуміти):

Зміст поняття процесу аудиту та

www.themegallery.com

Company Logo

Після вивчення лекції студент повинен знати (розуміти):

Зміст поняття процесу аудиту та

Слайд 5www.themegallery.com

Company Logo

Після вивчення лекції студент повинен вміти:

Обирати аудиторську фірму для здійснення аудиторської

www.themegallery.com

Company Logo

Після вивчення лекції студент повинен вміти:

Обирати аудиторську фірму для здійснення аудиторської

Слайд 6Стадії аудиту

www.themegallery.com

Company Logo

Стадії аудиту

www.themegallery.com

Company Logo

Слайд 7Документальне оформлення процесу аудиту

www.themegallery.com

Company Logo

Документальне оформлення процесу аудиту

www.themegallery.com

Company Logo

Слайд 8Критерії вибору аудиторських фірм

В Україні існує велика кількість аудиторів і аудиторських фірм.

Критерії вибору аудиторських фірм

В Україні існує велика кількість аудиторів і аудиторських фірм.

Слайд 9Вибір клієнта аудиторською фірмою

Аудиторські фірми та аудитори також приділяють значну увагу питанням

Вибір клієнта аудиторською фірмою

Аудиторські фірми та аудитори також приділяють значну увагу питанням

Слайд 10Забороняється проведення аудиту:

аудитором, який має прямі родинні стосунки з членами органів управління

Забороняється проведення аудиту:

аудитором, який має прямі родинні стосунки з членами органів управління

Слайд 11Інформація для попереднього ознайомлення аудитора з клієнтом

www.themegallery.com

Company Logo

Інформація для попереднього ознайомлення аудитора з клієнтом

www.themegallery.com

Company Logo

Слайд 12Переддоговірне листування

Лист – це документ, який ще до початку аудиту встановлює взаєморозуміння

Переддоговірне листування

Лист – це документ, який ще до початку аудиту встановлює взаєморозуміння

Слайд 13Договір про проведення аудиту або надання аудиторських послуг

Згідно зі ст. 17 Закону

Договір про проведення аудиту або надання аудиторських послуг

Згідно зі ст. 17 Закону

Слайд 14Види договорів з надання послуг аудиторських фірм

www.themegallery.com

Company Logo

Види договорів з надання послуг аудиторських фірм

www.themegallery.com

Company Logo

Слайд 15Характеристика розділів договору на проведення аудиту

www.themegallery.com

Company Logo

Характеристика розділів договору на проведення аудиту

www.themegallery.com

Company Logo

Слайд 16Правила укладання договорів на надання аудиторських послуг

www.themegallery.com

Company Logo

Правила укладання договорів на надання аудиторських послуг

www.themegallery.com

Company Logo

Слайд 17Варіанти роботи аудитора з документами

www.themegallery.com

Company Logo

Аудитори працюють у приміщенні замовника і, відповідно,

Варіанти роботи аудитора з документами

www.themegallery.com

Company Logo

Аудитори працюють у приміщенні замовника і, відповідно,

Слайд 18Права та обов'язки підприємства-замовника аудиту

Під час проведення аудиту підприємство-замовник має право:

отримувати від

Права та обов'язки підприємства-замовника аудиту

Під час проведення аудиту підприємство-замовник має право:

отримувати від

Слайд 19Права аудиторів та аудиторських фірм

самостійно визначати форми і методи проведення аудиту та

Права аудиторів та аудиторських фірм

самостійно визначати форми і методи проведення аудиту та

Слайд 20Аудитори і аудиторські фірми зобов’язані

в аудиторській діяльності дотримуватися вимог цього Закону, Закону

Аудитори і аудиторські фірми зобов’язані

в аудиторській діяльності дотримуватися вимог цього Закону, Закону

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн Интересные факты об Австралии

Интересные факты об Австралии Система управления ресурсами Сервисного Центра IBA

Система управления ресурсами Сервисного Центра IBA Current Communicative Approaches

Current Communicative Approaches Презентация на тему Интерфейсы ПК

Презентация на тему Интерфейсы ПК Датчик высоты облаков КРАМС. Тема 8.5

Датчик высоты облаков КРАМС. Тема 8.5 «Технология хранения, поиска и сортировки информации в базах данных»

«Технология хранения, поиска и сортировки информации в базах данных» Рациональные способы вычислений

Рациональные способы вычислений HR-managers

HR-managers Еще три дня нашей смены...

Еще три дня нашей смены... Гастрономическое путешествие в Тверскую кулинарию

Гастрономическое путешествие в Тверскую кулинарию Роль политики в жизни общества

Роль политики в жизни общества PsychedelicWaves из моих OneNote Google. Документы

PsychedelicWaves из моих OneNote Google. Документы Дождик

Дождик Моя семья Майер

Моя семья Майер Педагогика

Педагогика Презентация на тему Боткин Сергей Петрович

Презентация на тему Боткин Сергей Петрович  Деятельность учителя начальных классов в рамках ФГОС

Деятельность учителя начальных классов в рамках ФГОС Презентация на тему:

Презентация на тему: И.Бунин Современная политическая ситуация в России: основные проблемы

И.Бунин Современная политическая ситуация в России: основные проблемы Алгоритмы

Алгоритмы КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци

КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци Национальный костюм в зеркале веков

Национальный костюм в зеркале веков ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Модели и моделирование

Модели и моделирование Поощрительные программы

Поощрительные программы Место президента РФ в системе федеральных органов государственной власти

Место президента РФ в системе федеральных органов государственной власти Презентация на тему Гидросфера - водная оболочка Земли

Презентация на тему Гидросфера - водная оболочка Земли