- Аудит кредиторской задолженности

Содержание

- 2. КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПЕРЕД ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ НАЛОГОВЫМИ ОРГАНАМИ УЧРЕДИТЕЛЯМИ, СОТРУДНИКАМИ, БАНКАМИ

- 3. План действий аудитора Программа аудита кредиторской задолженности. Уровень существенности для статьи баланса «Кредиторская задолженность». Тест системы

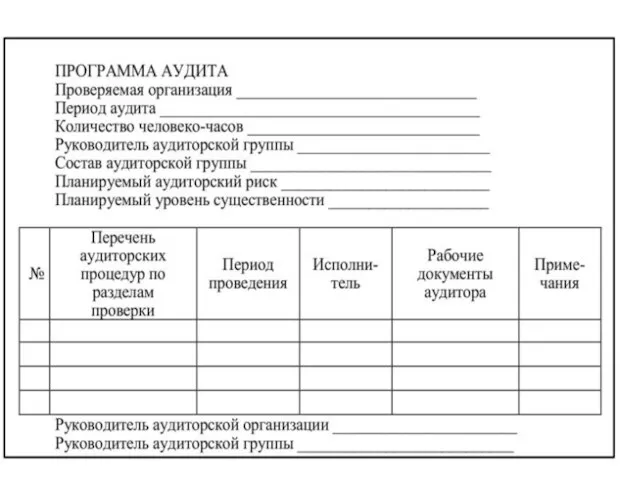

- 4. Программа аудита кредиторской задолженности Программа аудита — документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность,

- 6. Уровень существенности для статьи енность»

- 7. Тест системы внутреннего контроля по разделу «Кредиторская задолженность»

- 8. Аудиторские процедуры

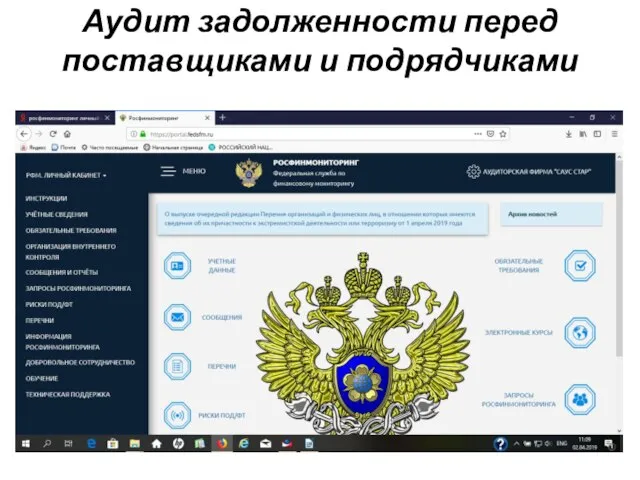

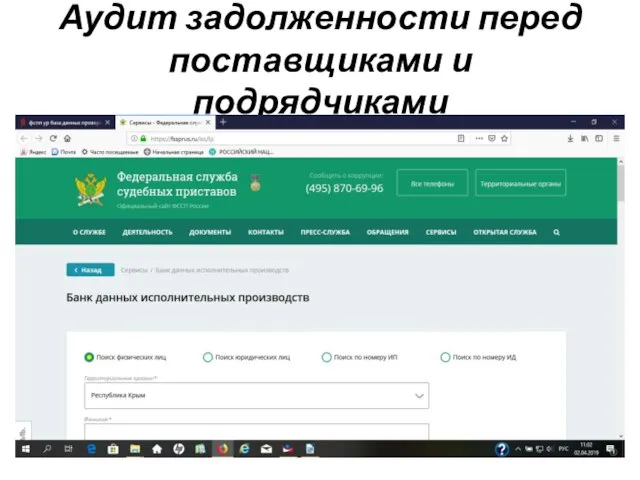

- 9. Аудит задолженности перед поставщиками и подрядчиками Для аудита задолженности перед поставщиками и подрядчиками необходимо получить от

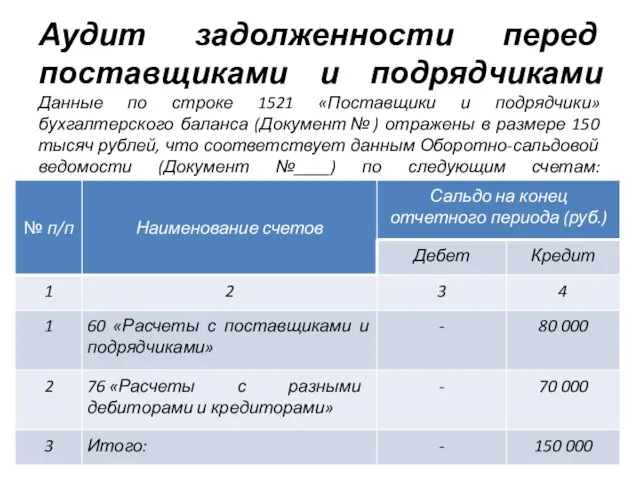

- 10. Аудит задолженности перед поставщиками и подрядчиками Данные по строке 1521 «Поставщики и подрядчики» бухгалтерского баланса (Документ

- 11. Аудит задолженности перед поставщиками и подрядчиками

- 12. Аудит задолженности перед поставщиками и подрядчиками

- 13. Аудит задолженности перед поставщиками и подрядчиками

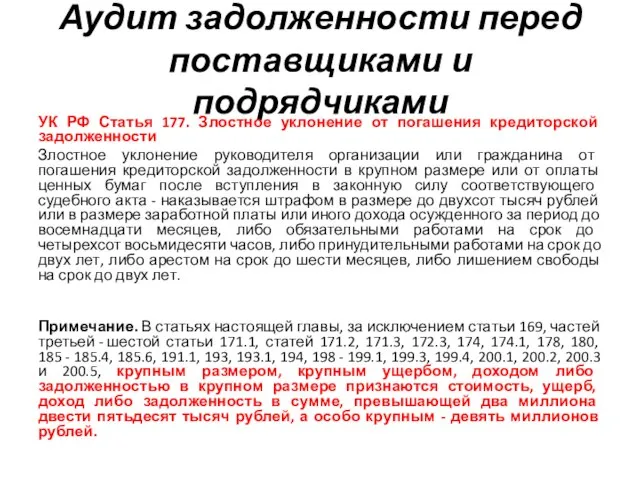

- 14. Аудит задолженности перед поставщиками и подрядчиками УК РФ Статья 177. Злостное уклонение от погашения кредиторской задолженности

- 15. Аудит задолженности перед персоналом организации Начальным этапом аудита задолженности перед персоналом организации является составление запроса к

- 16. Аудит задолженности перед государственными внебюджетными фондами Документами необходимыми для проверки задолженности перед государственными внебюджетными фондами являются:

- 17. Аудит задолженности перед государственными внебюджетными фондами С 2019 года изменились предельные базы по сумме выплат в

- 19. Аудит задолженности по налогам и сборам Для проверки и подтверждения правильности отражения величины задолженности перед бюджетом

- 20. Сверка по налогам с бюджетом

- 21. Аудит задолженности по налогу на добавленную стоимость Документы необходимые для проведения аудита. Аудиторские процедуры при аудите

- 22. Аудит задолженности по налогу на доходы физических лиц Документы необходимые для проведения аудита. Аудиторские процедуры при

- 23. Аудит задолженности по налогу на прибыль организаций Документы необходимые для проведения аудита. Аудиторские процедуры при аудите

- 24. Аудит задолженности по единому налогу на вмененный доход Документы необходимые для проведения аудита. Аудиторские процедуры при

- 25. Аудит задолженности по транспортному налогу Документы необходимые для проведения аудита. Аудиторские процедуры при аудите налога на

- 26. Аудит задолженности по налогу на имущество Документы необходимые для проведения аудита. Аудиторские процедуры при аудите налога

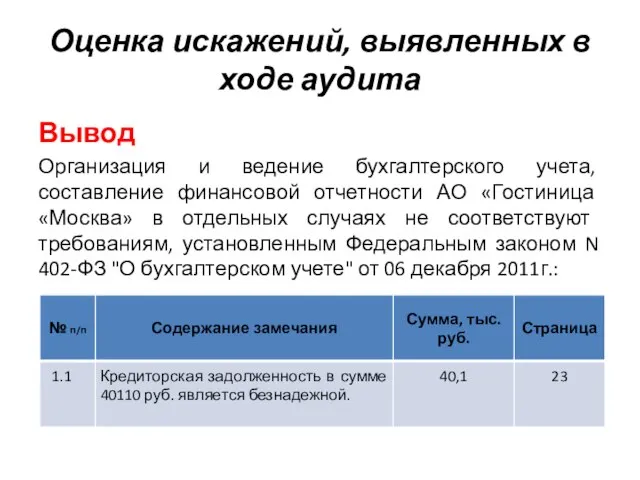

- 27. Оценка искажений, выявленных в ходе аудита Вывод Организация и ведение бухгалтерского учета, составление финансовой отчетности АО

- 28. Оценка искажений, выявленных в ходе аудита На основании вышеизложенного состояние системы внутреннего контроля мы оценили как

- 29. Оценка искажений, выявленных в ходе аудита По нашему мнению финансовая (бухгалтерская) отчетность организации АО «Гостиница «Москва»

- 31. Скачать презентацию

Слайд 2КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПЕРЕД

ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

НАЛОГОВЫМИ ОРГАНАМИ

УЧРЕДИТЕЛЯМИ, СОТРУДНИКАМИ, БАНКАМИ

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПЕРЕД

ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

НАЛОГОВЫМИ ОРГАНАМИ

УЧРЕДИТЕЛЯМИ, СОТРУДНИКАМИ, БАНКАМИ

Слайд 3План действий аудитора

Программа аудита кредиторской задолженности.

Уровень существенности для статьи баланса «Кредиторская задолженность».

Тест

План действий аудитора

Программа аудита кредиторской задолженности.

Уровень существенности для статьи баланса «Кредиторская задолженность».

Тест

Слайд 4Программа аудита кредиторской задолженности

Программа аудита — документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность

Программа аудита кредиторской задолженности

Программа аудита — документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность

Слайд 6Уровень существенности для статьи енность»

Уровень существенности для статьи енность»

Слайд 7Тест системы внутреннего контроля по разделу «Кредиторская задолженность»

Тест системы внутреннего контроля по разделу «Кредиторская задолженность»

Слайд 8Аудиторские процедуры

Аудиторские процедуры

Слайд 9Аудит задолженности перед поставщиками и подрядчиками

Для аудита задолженности перед поставщиками и подрядчиками

Аудит задолженности перед поставщиками и подрядчиками

Для аудита задолженности перед поставщиками и подрядчиками

Слайд 10

Аудит задолженности перед поставщиками и подрядчиками

Данные по строке 1521 «Поставщики и подрядчики»

Аудит задолженности перед поставщиками и подрядчиками Данные по строке 1521 «Поставщики и подрядчики»

Слайд 11Аудит задолженности перед поставщиками и подрядчиками

Аудит задолженности перед поставщиками и подрядчиками

Слайд 12Аудит задолженности перед поставщиками и подрядчиками

Аудит задолженности перед поставщиками и подрядчиками

Слайд 13Аудит задолженности перед поставщиками и подрядчиками

Аудит задолженности перед поставщиками и подрядчиками

Слайд 14Аудит задолженности перед поставщиками и подрядчиками

УК РФ Статья 177. Злостное уклонение от

Аудит задолженности перед поставщиками и подрядчиками

УК РФ Статья 177. Злостное уклонение от

Слайд 15Аудит задолженности перед персоналом организации

Начальным этапом аудита задолженности перед персоналом организации является

Аудит задолженности перед персоналом организации

Начальным этапом аудита задолженности перед персоналом организации является

Слайд 16Аудит задолженности перед государственными внебюджетными фондами

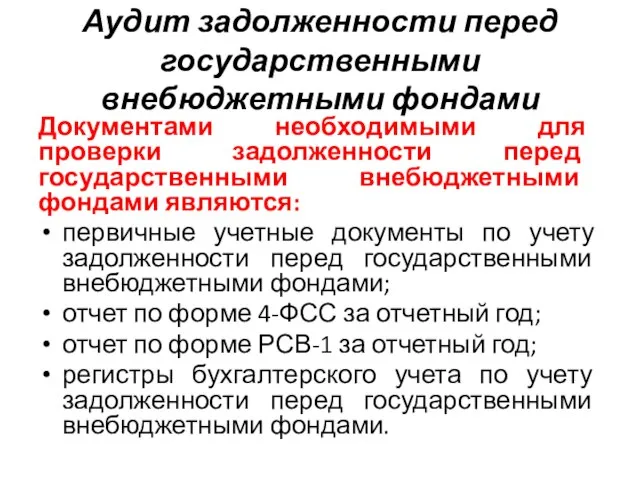

Документами необходимыми для проверки задолженности перед государственными

Аудит задолженности перед государственными внебюджетными фондами

Документами необходимыми для проверки задолженности перед государственными

Слайд 17Аудит задолженности перед государственными внебюджетными фондами

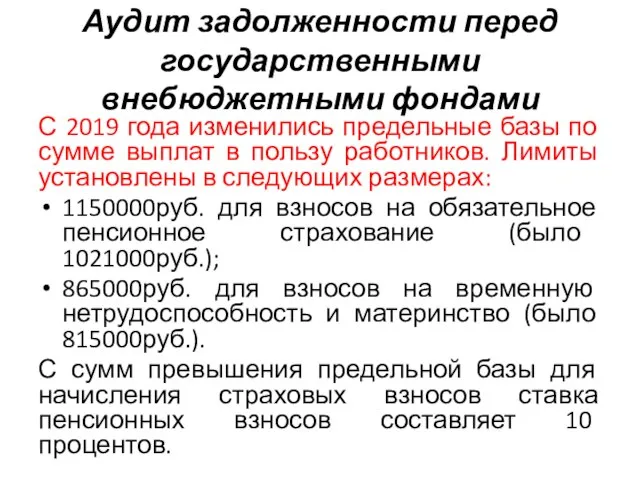

С 2019 года изменились предельные базы по

Аудит задолженности перед государственными внебюджетными фондами

С 2019 года изменились предельные базы по

Слайд 19Аудит задолженности по налогам и сборам

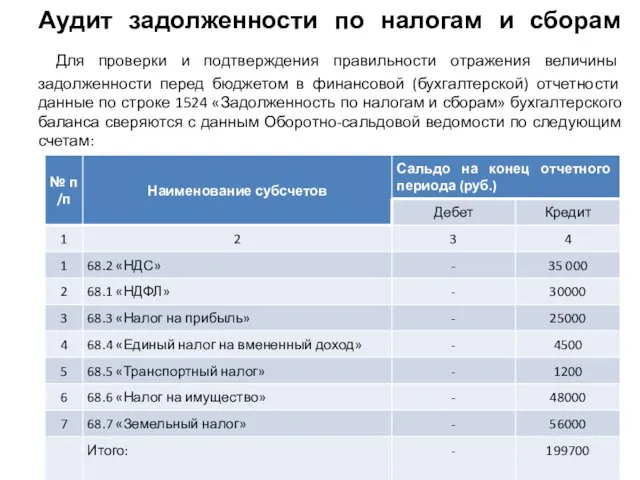

Для проверки и подтверждения правильности отражения

Аудит задолженности по налогам и сборам Для проверки и подтверждения правильности отражения

Слайд 20Сверка по налогам с бюджетом

Сверка по налогам с бюджетом

Слайд 21Аудит задолженности по налогу на добавленную стоимость

Документы необходимые для проведения аудита.

Аудиторские процедуры

Аудит задолженности по налогу на добавленную стоимость

Документы необходимые для проведения аудита.

Аудиторские процедуры

Слайд 22

Аудит задолженности по налогу на доходы физических лиц

Документы необходимые для проведения аудита.

Аудиторские

Аудит задолженности по налогу на доходы физических лиц

Документы необходимые для проведения аудита.

Аудиторские

Слайд 23

Аудит задолженности по налогу на прибыль организаций

Документы необходимые для проведения аудита.

Аудиторские процедуры

Аудит задолженности по налогу на прибыль организаций

Документы необходимые для проведения аудита.

Аудиторские процедуры

Слайд 24

Аудит задолженности по единому налогу на вмененный доход

Документы необходимые для проведения аудита.

Аудиторские

Аудит задолженности по единому налогу на вмененный доход

Документы необходимые для проведения аудита.

Аудиторские

Слайд 25Аудит задолженности по транспортному налогу

Документы необходимые для проведения аудита.

Аудиторские процедуры при аудите

Аудит задолженности по транспортному налогу

Документы необходимые для проведения аудита.

Аудиторские процедуры при аудите

Слайд 26Аудит задолженности по налогу на имущество

Документы необходимые для проведения аудита.

Аудиторские процедуры при

Аудит задолженности по налогу на имущество

Документы необходимые для проведения аудита.

Аудиторские процедуры при

Слайд 27Оценка искажений, выявленных в ходе аудита

Вывод

Организация и ведение бухгалтерского учета, составление финансовой

Оценка искажений, выявленных в ходе аудита

Вывод

Организация и ведение бухгалтерского учета, составление финансовой

Слайд 28Оценка искажений, выявленных в ходе аудита

На основании вышеизложенного состояние системы внутреннего контроля

Оценка искажений, выявленных в ходе аудита

На основании вышеизложенного состояние системы внутреннего контроля

Слайд 29Оценка искажений, выявленных в ходе аудита

По нашему мнению финансовая (бухгалтерская) отчетность организации

Оценка искажений, выявленных в ходе аудита

По нашему мнению финансовая (бухгалтерская) отчетность организации

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4