- Аудит учредительных документов и формирования уставного капитала

Содержание

- 2. Целью аудита учредительных документов и формирования уставного капитала является установление законности деятельности организации, своевременности и правильности

- 3. При проверке учредительных документов и формирования уставного капитала аудитору необходимо руководствоваться следующими нормативными документами: • Гражданский

- 4. Аудит учредительных документов основным направлением аудита в данном случае является изучение учредительных документов, особенностей функционирования организации

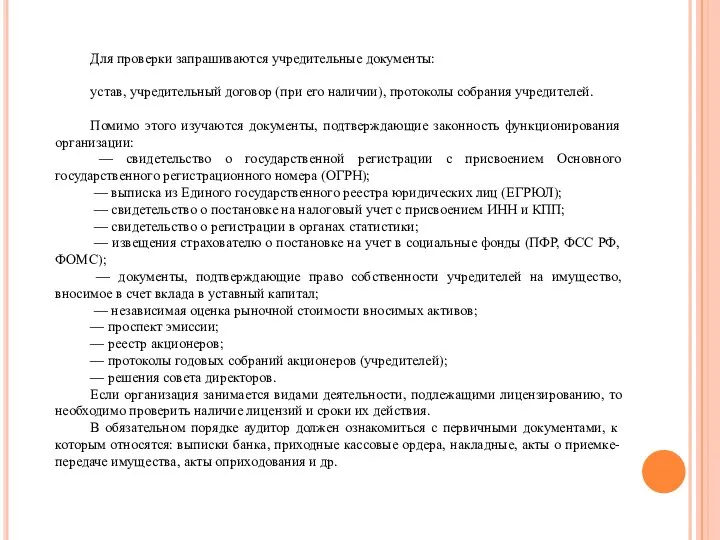

- 5. Для проверки запрашиваются учредительные документы: устав, учредительный договор (при его наличии), протоколы собрания учредителей. Помимо этого

- 6. В процессе экспертизы учредительных документов необходимо обратить внимание на следующие аспекты функционирования организации: — организационно-правовая форма

- 7. Как правило, аудит учредительных документов, по крайней мере, при первой проверке, проводится сплошным порядком. Результаты проверки

- 8. Аудит формирования уставного капитала Для обобщения информации о состоянии и движении уставного капитала предназначен пассивный балансовый

- 9. При проверке формирования уставного капитала аудитору необходимо проанализировать следующее: — каков размер сформированного уставного капитала, отраженный

- 10. Следовательно, решение об изменении уставного капитала должно быть подтверждено протоколом общего собрания собственников и изменениями в

- 11. После государственной регистрации экономического субъекта его уставный капитал в размере, предусмотренном учредительными документами, отражается в бухгалтерском

- 12. Аудитору следует определить доли учредителей и содержание вкладов на основании учредительного договора и устава организации. Вкладом

- 13. Необходимо установить наличие накладных, актов, приходных кассовых ордеров, выписок банка, документов, подтверждающих право собственности, и др.

- 14. Также необходимо проверить полноту сумм объявленного и внесенного уставного капитала на момент регистрации организации, а при

- 15. Также есть случаи обязательного уменьшения уставного капитала, предусмотренные действующим законодательством. Увеличение уставного капитала тоже должно быть

- 17. Скачать презентацию

Слайд 2Целью аудита учредительных документов и формирования уставного капитала является установление законности деятельности

Целью аудита учредительных документов и формирования уставного капитала является установление законности деятельности

Слайд 3При проверке учредительных документов и формирования уставного капитала аудитору необходимо руководствоваться следующими

При проверке учредительных документов и формирования уставного капитала аудитору необходимо руководствоваться следующими

Слайд 4

Аудит учредительных документов

основным направлением аудита в данном случае является изучение учредительных документов,

Аудит учредительных документов основным направлением аудита в данном случае является изучение учредительных документов,

Слайд 5Для проверки запрашиваются учредительные документы:

устав, учредительный договор (при его наличии), протоколы

Для проверки запрашиваются учредительные документы:

устав, учредительный договор (при его наличии), протоколы

Слайд 6В процессе экспертизы учредительных документов необходимо обратить внимание на следующие аспекты функционирования

В процессе экспертизы учредительных документов необходимо обратить внимание на следующие аспекты функционирования

Слайд 7Как правило, аудит учредительных документов, по крайней мере, при первой проверке, проводится

Как правило, аудит учредительных документов, по крайней мере, при первой проверке, проводится

Слайд 8Аудит формирования уставного капитала

Для обобщения информации о состоянии и движении уставного капитала

Аудит формирования уставного капитала

Для обобщения информации о состоянии и движении уставного капитала

Слайд 9При проверке формирования уставного капитала аудитору необходимо проанализировать следующее:

— каков размер сформированного

При проверке формирования уставного капитала аудитору необходимо проанализировать следующее:

— каков размер сформированного

Слайд 10Следовательно, решение об изменении уставного капитала должно быть подтверждено протоколом общего собрания

Следовательно, решение об изменении уставного капитала должно быть подтверждено протоколом общего собрания

Слайд 11После государственной регистрации экономического субъекта его уставный капитал в размере, предусмотренном учредительными

После государственной регистрации экономического субъекта его уставный капитал в размере, предусмотренном учредительными

Слайд 12Аудитору следует определить доли учредителей и содержание вкладов на основании учредительного договора

Аудитору следует определить доли учредителей и содержание вкладов на основании учредительного договора

Слайд 13Необходимо установить наличие накладных, актов, приходных кассовых ордеров, выписок банка, документов, подтверждающих

Необходимо установить наличие накладных, актов, приходных кассовых ордеров, выписок банка, документов, подтверждающих

Слайд 14Также необходимо проверить полноту сумм объявленного и внесенного уставного капитала на момент

Также необходимо проверить полноту сумм объявленного и внесенного уставного капитала на момент

Слайд 15Также есть случаи обязательного уменьшения уставного капитала, предусмотренные действующим законодательством. Увеличение уставного

Также есть случаи обязательного уменьшения уставного капитала, предусмотренные действующим законодательством. Увеличение уставного

Химический практикум «Семь превращений в одной пробирке»

Химический практикум «Семь превращений в одной пробирке» Презентация на тему Аристотель

Презентация на тему Аристотель Бытовой жанр в изобразительном искусстве

Бытовой жанр в изобразительном искусстве Сила. Основы методики ее воспитания

Сила. Основы методики ее воспитания Модели работы с молодежью

Модели работы с молодежью Душа народа – в народных праздниках

Душа народа – в народных праздниках АТМОСФЕРНЫЕ ОСАДКИ

АТМОСФЕРНЫЕ ОСАДКИ 1494606997_prezentaciya-ane-matveevoy-14-gr.pptx

1494606997_prezentaciya-ane-matveevoy-14-gr.pptx Детские балеты. Слушание музыки

Детские балеты. Слушание музыки Презентация на тему Атомные электростанции

Презентация на тему Атомные электростанции  Книги рекордов МТС!

Книги рекордов МТС! Презентация про мое имя.

Презентация про мое имя. Лечебное дело. Производственная практика

Лечебное дело. Производственная практика Презентация на тему Двигатель внутреннего сгорания

Презентация на тему Двигатель внутреннего сгорания  Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на

Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на Международная конкурентоспособность российского инвестклимата

Международная конкурентоспособность российского инвестклимата Гимназия №8

Гимназия №8 Роль школьной телестудии в образовательном и воспитательном процессе

Роль школьной телестудии в образовательном и воспитательном процессе Технология выполнения оштукатуривания поверхности торкрет - штукатуркой

Технология выполнения оштукатуривания поверхности торкрет - штукатуркой Что изменил Закон о торговле: количественный анализ

Что изменил Закон о торговле: количественный анализ Основы ветеринарии

Основы ветеринарии Я и моя будущая профессия

Я и моя будущая профессия Украшение пасхальных яиц

Украшение пасхальных яиц To view this presentation properly, you will need a version

To view this presentation properly, you will need a version Работа с бумагой. Закладка из бумаги 1 класс

Работа с бумагой. Закладка из бумаги 1 класс Система DRG в Германии – Модель расчетов за стационарные медицинские услуги

Система DRG в Германии – Модель расчетов за стационарные медицинские услуги Проект на тему: "Обитаемость космического корабля"

Проект на тему: "Обитаемость космического корабля" Время суток (фотографии)

Время суток (фотографии)