- Аудити маркетинги рақамӣ

Содержание

- 2. Маркетинги рақамӣ сол аз сол мураккабтар гашта истодааст. Аз ин рӯ, бисёр ширкатҳо агентҳои маркетингиро барои

- 3. Интернет - он чанд чизи навро ба ҳаёти мо овард?

- 4. Аз муошират бо дӯстон ва ҳамкорон 24/7 то қобилияти фармоиш додани хӯрокворӣ дар хона. Лаззатҳои Интернет

- 5. Бозори Амрико аз самти маркетинги рақамӣ сахт вобаста шудааст. Бисёр стартапҳо ва соҳибкорони маҳаллӣ кӯшиш мекунанд,

- 6. Маркетинги рақамӣ воситаи асосии харидори муштариён шудааст. Корпоратсияҳо ба ҷалби самтҳои анъанавӣ ва рақамӣ шурӯъ карданд,

- 7. Мушкилоти маркетинги рақамӣ Аммо, аксар вақт, агар ширкат буҷаи азим ва қароргоҳи фурӯшандагони онро надошта бошад,

- 8. Имрӯз дар Русия тақрибан 10000 агентиҳои таблиғотӣ мавҷуданд, аммо албатта на ҳамаи онҳо мутахассисони олӣ ҳастанд.

- 9. Агентӣ метавонад бигӯяд, ки нархи сурб 10 долларро (113,38cомони) ташкил медиҳад, дар ҳоле ки дар асл

- 10. Чи бояд кард?

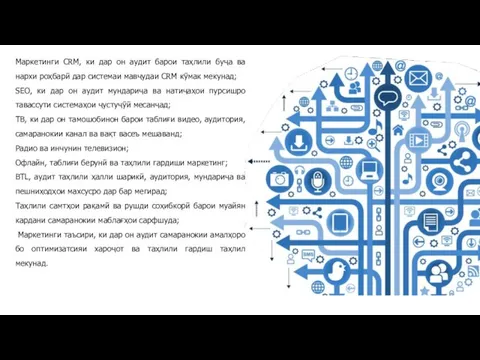

- 11. Маркетинги CRM, ки дар он аудит барои таҳлили буҷа ва нархи роҳбарӣ дар системаи мавҷудаи CRM

- 12. Офлайн, таблиғи берунӣ ва таҳлили гардиши маркетинг; BTL, аудит таҳлили ҳалли шарикӣ, аудитория, мундариҷа ва пешниҳодҳои

- 13. Кӣ ба аудит ниёз дорад? Оптимизатсия техники Аудити беруна Аудити дохила Аудити кобили истифода

- 14. Азбаски дар айни замон Интернет ба як қисми ҷудонашавандаи воқеияти мо табдил ёфтааст, аудит барои ҳама

- 15. Ширкатҳои аудиторӣ доираи васеи хидматҳоро пешниҳод мекунанд, ки метавонанд ба нигоҳдорӣ ё оптимизатсияи буҷаи маъракаи таблиғотӣ

- 16. Чеки миёнаи як ширкати аудиторӣ 15% -и буҷаи солонаи маркетингро ташкил медиҳад. Чунин ширкатҳо вобаста ба

- 18. Скачать презентацию

Слайд 3Интернет - он чанд чизи навро ба ҳаёти мо овард?

Интернет - он чанд чизи навро ба ҳаёти мо овард?

Слайд 4Аз муошират бо дӯстон ва ҳамкорон 24/7 то қобилияти фармоиш додани хӯрокворӣ

Аз муошират бо дӯстон ва ҳамкорон 24/7 то қобилияти фармоиш додани хӯрокворӣ

Слайд 5Бозори Амрико аз самти маркетинги рақамӣ сахт вобаста шудааст. Бисёр стартапҳо ва

Бозори Амрико аз самти маркетинги рақамӣ сахт вобаста шудааст. Бисёр стартапҳо ва

Слайд 6Маркетинги рақамӣ воситаи асосии харидори муштариён шудааст. Корпоратсияҳо ба ҷалби самтҳои анъанавӣ

Маркетинги рақамӣ воситаи асосии харидори муштариён шудааст. Корпоратсияҳо ба ҷалби самтҳои анъанавӣ

Слайд 7Мушкилоти маркетинги рақамӣ

Аммо, аксар вақт, агар ширкат буҷаи азим ва қароргоҳи фурӯшандагони

Мушкилоти маркетинги рақамӣ

Аммо, аксар вақт, агар ширкат буҷаи азим ва қароргоҳи фурӯшандагони

Слайд 8Имрӯз дар Русия тақрибан 10000 агентиҳои таблиғотӣ мавҷуданд, аммо албатта на ҳамаи

Имрӯз дар Русия тақрибан 10000 агентиҳои таблиғотӣ мавҷуданд, аммо албатта на ҳамаи

Слайд 9Агентӣ метавонад бигӯяд, ки нархи сурб 10 долларро (113,38cомони) ташкил медиҳад, дар

Агентӣ метавонад бигӯяд, ки нархи сурб 10 долларро (113,38cомони) ташкил медиҳад, дар

Слайд 10Чи бояд кард?

Чи бояд кард?

Слайд 11Маркетинги CRM, ки дар он аудит барои таҳлили буҷа ва нархи роҳбарӣ

Маркетинги CRM, ки дар он аудит барои таҳлили буҷа ва нархи роҳбарӣ

Слайд 12Офлайн, таблиғи берунӣ ва таҳлили гардиши маркетинг;

BTL, аудит таҳлили ҳалли шарикӣ, аудитория,

Офлайн, таблиғи берунӣ ва таҳлили гардиши маркетинг;

BTL, аудит таҳлили ҳалли шарикӣ, аудитория,

Слайд 13Кӣ ба аудит ниёз дорад?

Оптимизатсия техники

Аудити беруна

Аудити дохила

Аудити кобили истифода

Кӣ ба аудит ниёз дорад?

Оптимизатсия техники

Аудити беруна

Аудити дохила

Аудити кобили истифода

Слайд 14Азбаски дар айни замон Интернет ба як қисми ҷудонашавандаи воқеияти мо табдил

Азбаски дар айни замон Интернет ба як қисми ҷудонашавандаи воқеияти мо табдил

Слайд 15Ширкатҳои аудиторӣ доираи васеи хидматҳоро пешниҳод мекунанд, ки метавонанд ба нигоҳдорӣ ё

Ширкатҳои аудиторӣ доираи васеи хидматҳоро пешниҳод мекунанд, ки метавонанд ба нигоҳдорӣ ё

Слайд 16Чеки миёнаи як ширкати аудиторӣ 15% -и буҷаи солонаи маркетингро ташкил медиҳад.

Чеки миёнаи як ширкати аудиторӣ 15% -и буҷаи солонаи маркетингро ташкил медиҳад.

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

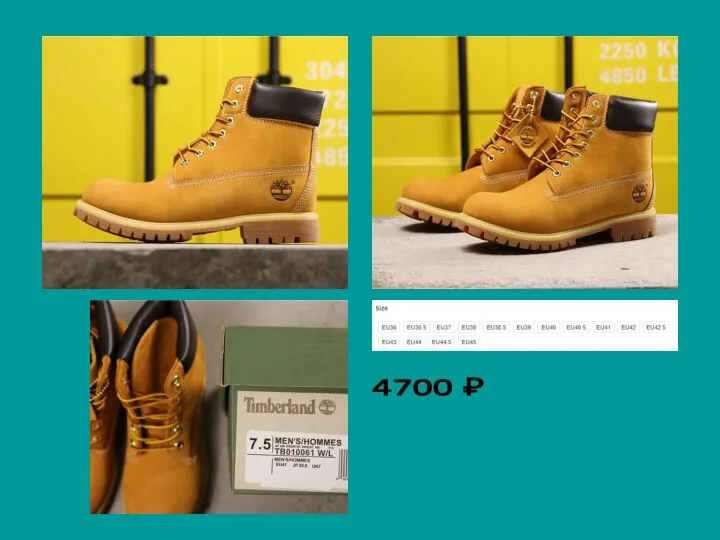

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк