- авава

Содержание

- 2. Содержание: 1. Предмет и объекты бухгалтерского учета 2. Имущество и обязательства организации, принцип двойственности хозяйственных средств

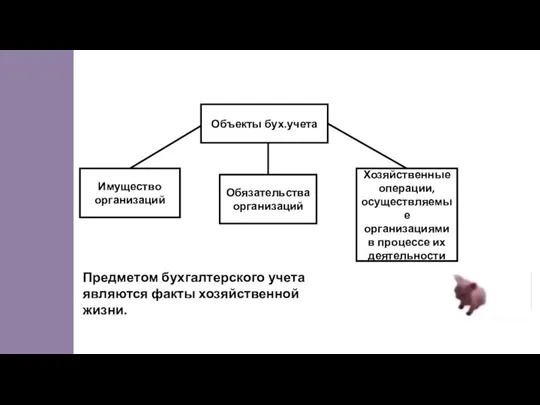

- 3. Объекты бух.учета Имущество организаций Обязательства организаций Хозяйственные операции, осуществляемые организациями в процессе их деятельности Предметом бухгалтерского

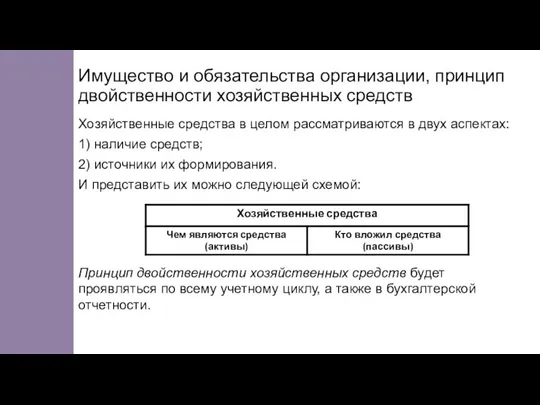

- 4. Имущество и обязательства организации, принцип двойственности хозяйственных средств Хозяйственные средства в целом рассматриваются в двух аспектах:

- 5. - У нас свое предприятие, признанное юр.лицом.

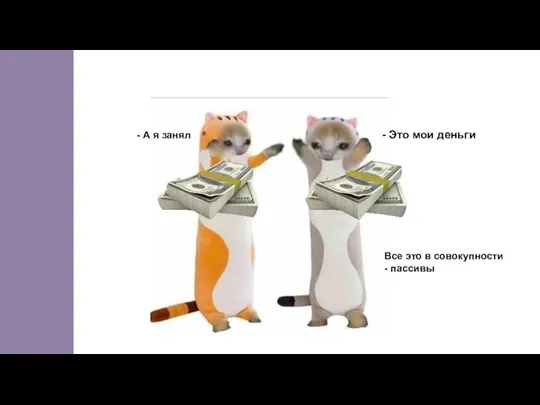

- 6. - Это мои деньги - А я занял Все это в совокупности - пассивы

- 7. Давай вложим эти деньги в имущество? Давай. Они вложились в активы.

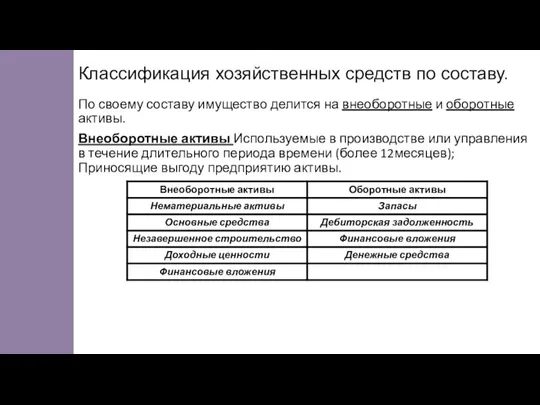

- 8. Классификация хозяйственных средств по составу. По своему составу имущество делится на внеоборотные и оборотные активы. Внеоборотные

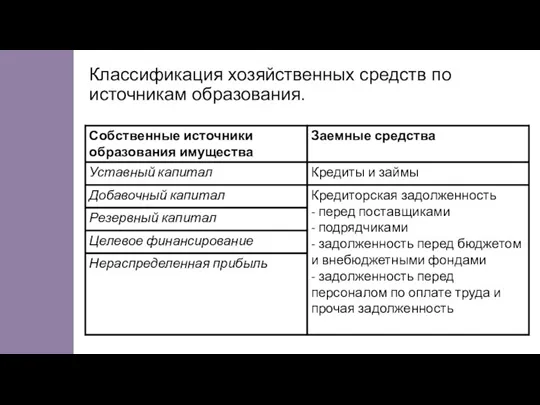

- 9. Классификация хозяйственных средств по источникам образования.

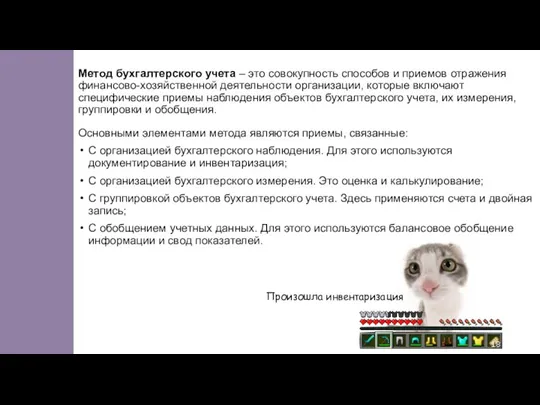

- 10. Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические

- 12. Скачать презентацию

Слайд 2Содержание:

1. Предмет и объекты бухгалтерского учета

2. Имущество и обязательства организации, принцип двойственности

Содержание:

1. Предмет и объекты бухгалтерского учета 2. Имущество и обязательства организации, принцип двойственности

Слайд 3Объекты бух.учета

Имущество организаций

Обязательства

организаций

Хозяйственные операции, осуществляемые организациями в процессе их деятельности

Предметом бухгалтерского учета

Объекты бух.учета

Имущество организаций

Обязательства

организаций

Хозяйственные операции, осуществляемые организациями в процессе их деятельности

Предметом бухгалтерского учета

Слайд 4Имущество и обязательства организации, принцип двойственности хозяйственных средств

Хозяйственные средства в целом рассматриваются в двух

Имущество и обязательства организации, принцип двойственности хозяйственных средств

Хозяйственные средства в целом рассматриваются в двух

Слайд 5- У нас свое предприятие, признанное юр.лицом.

- У нас свое предприятие, признанное юр.лицом.

Слайд 6- Это мои деньги

- А я занял

Все это в совокупности - пассивы

- Это мои деньги

- А я занял

Все это в совокупности - пассивы

Слайд 7Давай вложим эти деньги в имущество?

Давай.

Они вложились в активы.

Давай вложим эти деньги в имущество?

Давай.

Они вложились в активы.

Слайд 8Классификация хозяйственных средств по составу.

По своему составу имущество делится на внеоборотные и

Классификация хозяйственных средств по составу.

По своему составу имущество делится на внеоборотные и

Слайд 9Классификация хозяйственных средств по источникам образования.

Классификация хозяйственных средств по источникам образования.

Слайд 10Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности

Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности

Мир глазами географа (4 класс)

Мир глазами географа (4 класс) Ааш зан ба стресс Баянжаргал

Ааш зан ба стресс Баянжаргал Забытые замки восточной Пруссии

Забытые замки восточной Пруссии Династический кризис 1825 г. Восстание декабристов

Династический кризис 1825 г. Восстание декабристов Что такое модуль?

Что такое модуль? Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru.

Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru. Живая память

Живая память Достоевский Федор Михайлович1821-1881

Достоевский Федор Михайлович1821-1881 Презентация на тему Синдром Шерешевского-Тернера

Презентация на тему Синдром Шерешевского-Тернера 2 лекция по муницип.праву 2019

2 лекция по муницип.праву 2019 The Russian Federation

The Russian Federation Требования к современному уроку

Требования к современному уроку Молодежная работа: актуальные принципы и подходы

Молодежная работа: актуальные принципы и подходы tls2

tls2 15 советов приумножения финансов

15 советов приумножения финансов InSales. Корпоративные вопросы

InSales. Корпоративные вопросы Un viaggio in Italia

Un viaggio in Italia Самообразование педагога

Самообразование педагога Центр образования цифрового и гуманитарного профиля Точка роста!

Центр образования цифрового и гуманитарного профиля Точка роста! Биохимия мышечной ткани

Биохимия мышечной ткани Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше?

Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше? Население России Численность населения

Население России Численность населения Моя фирма. Резюме фирмы

Моя фирма. Резюме фирмы Архимед

Архимед Удивительная Культура Китая

Удивительная Культура Китая Аэробика

Аэробика Приключения Незнайки

Приключения Незнайки Отдельные проблемные аспекты обязательств из банковских договоров

Отдельные проблемные аспекты обязательств из банковских договоров