- Основной капитал и его роль в производстве (часть 2)

Содержание

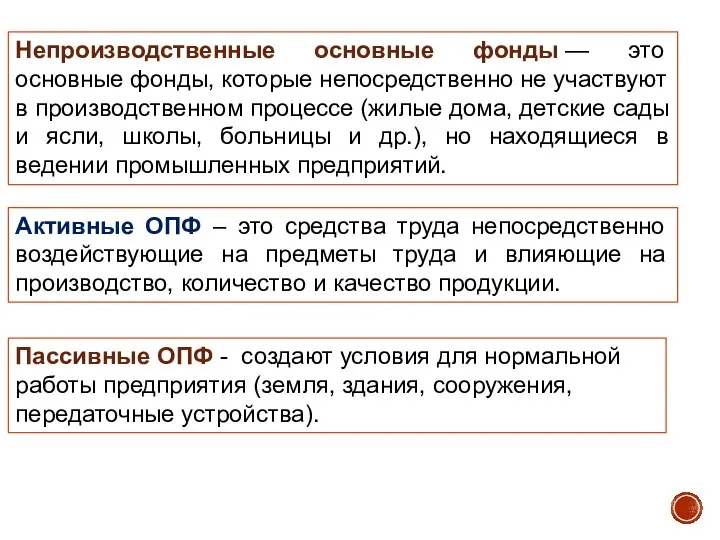

- 2. Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома,

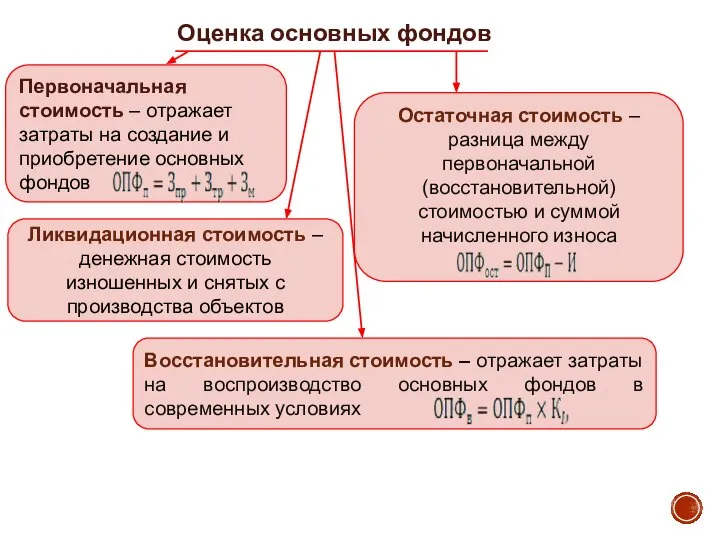

- 4. Оценка основных фондов Первоначальная стоимость – отражает затраты на создание и приобретение основных фондов Ликвидационная стоимость

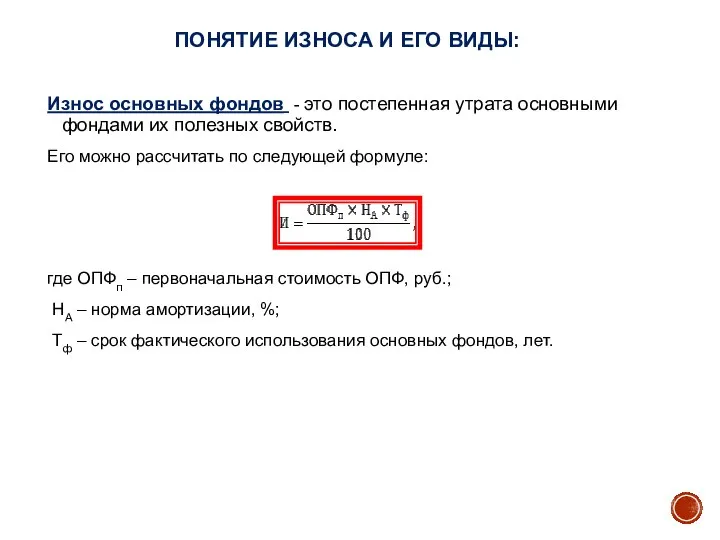

- 5. ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ: Износ основных фондов - это постепенная утрата основными фондами их полезных

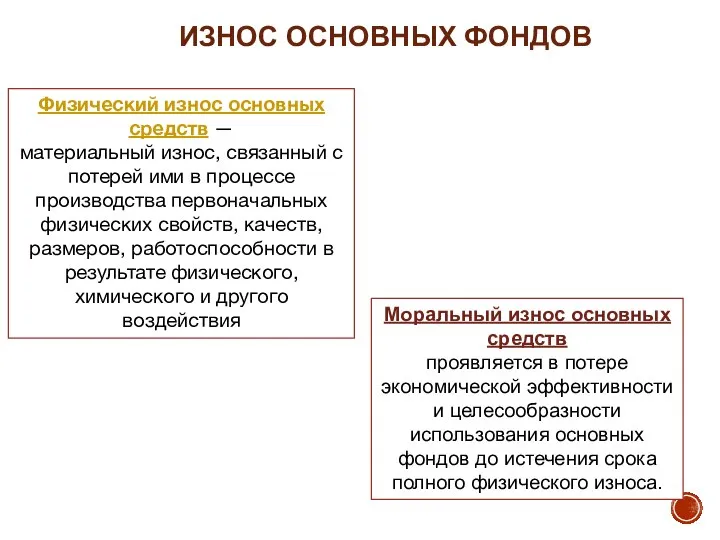

- 6. Физический износ основных средств — материальный износ, связанный с потерей ими в процессе производства первоначальных физических

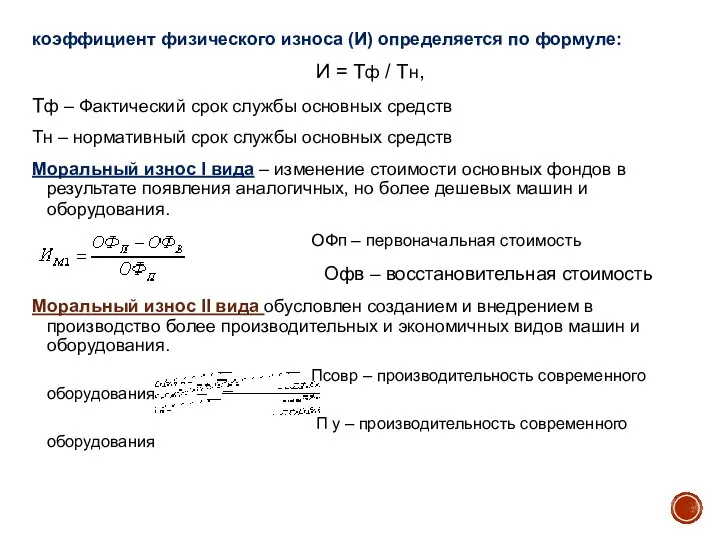

- 7. коэффициент физического износа (И) определяется по формуле: И = Тф / Тн, Тф – Фактический срок

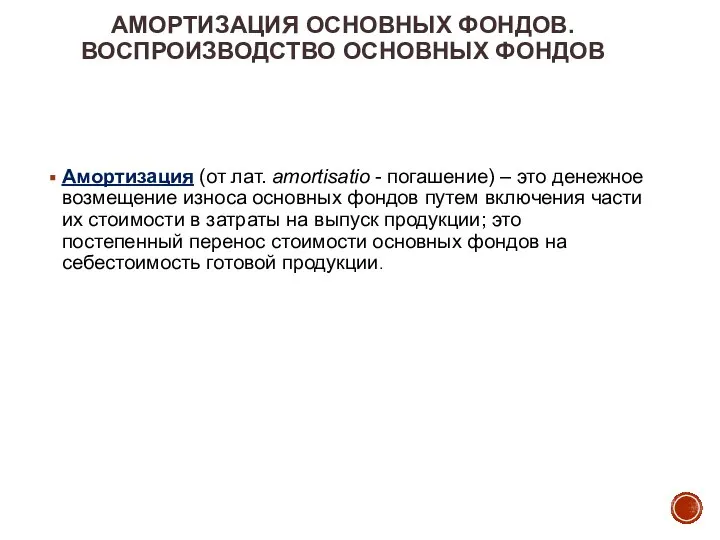

- 8. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ Амортизация (от лат. amortisatio - погашение) – это денежное возмещение

- 10. Скачать презентацию

Слайд 2Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном

Слайд 4Оценка основных фондов

Первоначальная стоимость – отражает затраты на создание и приобретение основных

Оценка основных фондов

Первоначальная стоимость – отражает затраты на создание и приобретение основных

Слайд 5ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ:

Износ основных фондов - это постепенная утрата основными

ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ:

Износ основных фондов - это постепенная утрата основными

Слайд 6Физический износ основных средств —

материальный износ, связанный с потерей ими в процессе производства

Физический износ основных средств —

материальный износ, связанный с потерей ими в процессе производства

Слайд 7коэффициент физического износа (И) определяется по формуле:

И = Тф / Тн,

Тф

коэффициент физического износа (И) определяется по формуле:

И = Тф / Тн,

Тф

Слайд 8

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

Амортизация (от лат. amortisatio - погашение)

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

Амортизация (от лат. amortisatio - погашение)

Экономическая безопасность в современных условиях

Экономическая безопасность в современных условиях Понятие об имитационном моделировании

Понятие об имитационном моделировании Труд. Каким бывает труд

Труд. Каким бывает труд investitsionnyy-pasport-na-01.11.18

investitsionnyy-pasport-na-01.11.18 Экономическая сфера общества. Собственность и её формы

Экономическая сфера общества. Собственность и её формы Понятие, субъект, объект, предмет, функции экономики

Понятие, субъект, объект, предмет, функции экономики Влияние корпорации Apple на общество

Влияние корпорации Apple на общество Машиностроение Китая

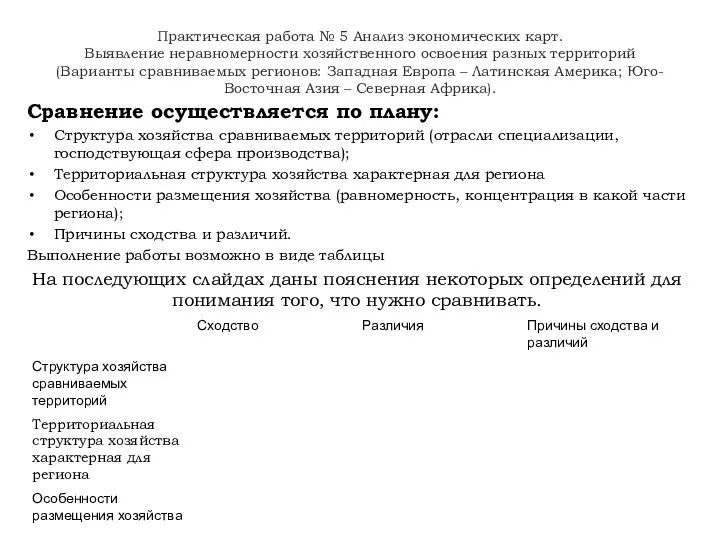

Машиностроение Китая Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий

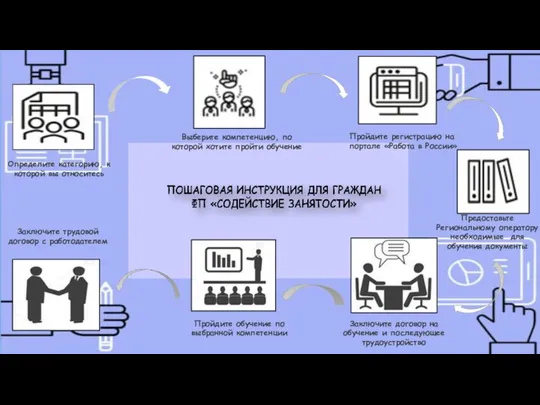

Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий Листовка для граждан

Листовка для граждан Работа с таблицей

Работа с таблицей Занятость и безработица

Занятость и безработица Основной капитал предприятия

Основной капитал предприятия Типы экономических систем

Типы экономических систем Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:

ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:  Макроэкономическая теория

Макроэкономическая теория Внесок нобелівських лауреатів у розвиток економіки для вирішення глобальних проблем людства

Внесок нобелівських лауреатів у розвиток економіки для вирішення глобальних проблем людства Что такое деньги?

Что такое деньги? общество 3 занятие

общество 3 занятие Управління міжнародного співробітництва

Управління міжнародного співробітництва Экономическая сфера - вопросы кодификатора

Экономическая сфера - вопросы кодификатора Византийское соглашение

Византийское соглашение Зарубежные и отечественные теории социально-экономических кризисов

Зарубежные и отечественные теории социально-экономических кризисов Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества

Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества Ресурсы предприятия. Основные средства

Ресурсы предприятия. Основные средства Макроэкономика. Экономический рост

Макроэкономика. Экономический рост Изменения в системах оплаты труда

Изменения в системах оплаты труда