- АВТОНОМНОЕ УЧРЕЖДЕНИЕ – НОВЫЕ ВОЗМОЖНОСТИ ДЛЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ

Содержание

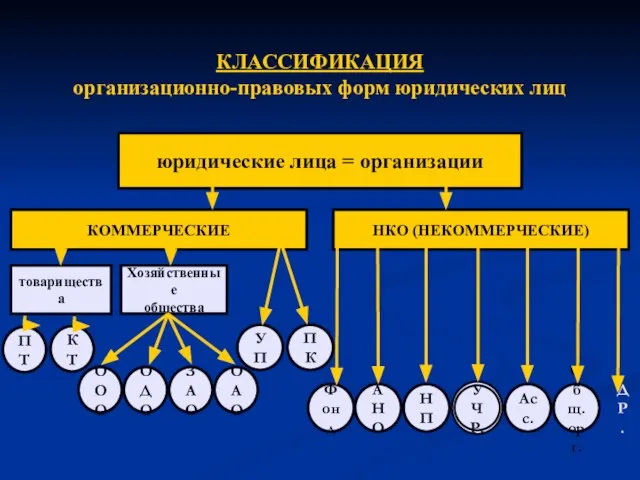

- 2. КЛАССИФИКАЦИЯ организационно-правовых форм юридических лиц юридические лица = организации НКО (НЕКОММЕРЧЕСКИЕ) Хозяйственные общества товарищества КОММЕРЧЕСКИЕ

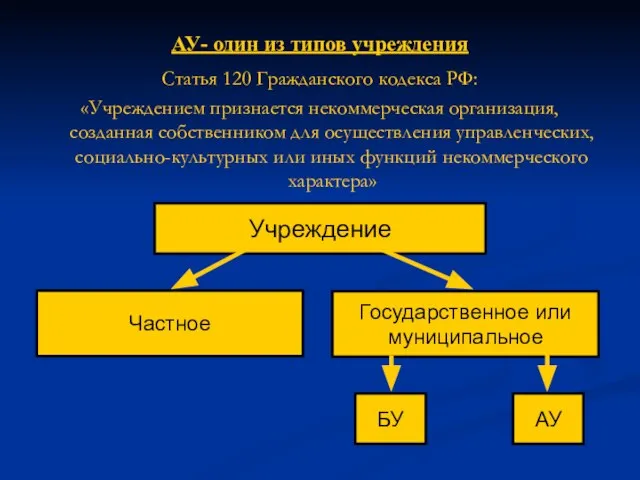

- 3. АУ- один из типов учреждения Статья 120 Гражданского кодекса РФ: «Учреждением признается некоммерческая организация, созданная собственником

- 4. ИМУЩЕСТВО, в т.ч. ДЕНЕЖНЫЕ СРЕДСТВА

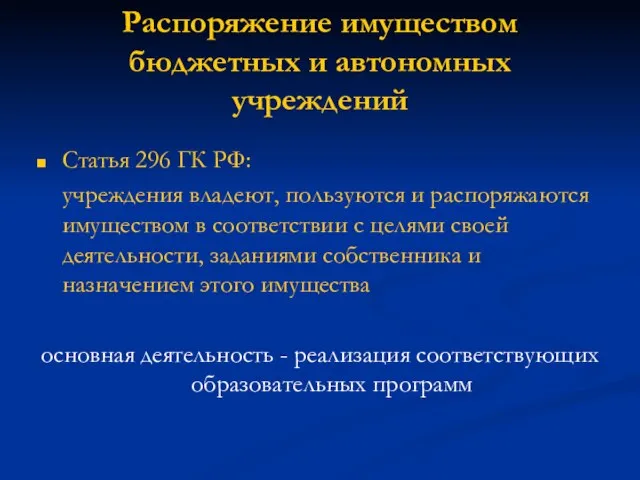

- 5. Распоряжение имуществом бюджетных и автономных учреждений Статья 296 ГК РФ: учреждения владеют, пользуются и распоряжаются имуществом

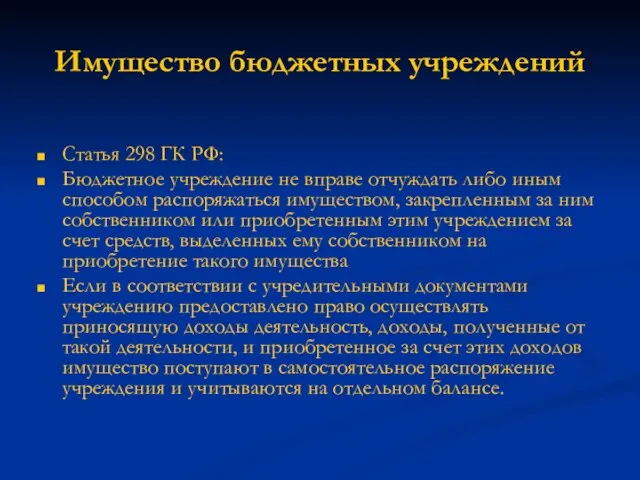

- 6. Имущество бюджетных учреждений Статья 298 ГК РФ: Бюджетное учреждение не вправе отчуждать либо иным способом распоряжаться

- 7. ИМУЩЕСТВО АУ закрепленное учредителем или приобретенное на средства учредителя приобретенное за счет доходов АУ А Б

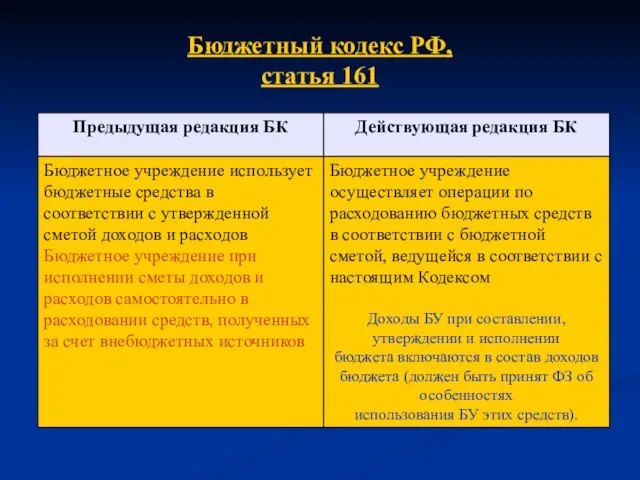

- 8. Бюджетный кодекс РФ, статья 161

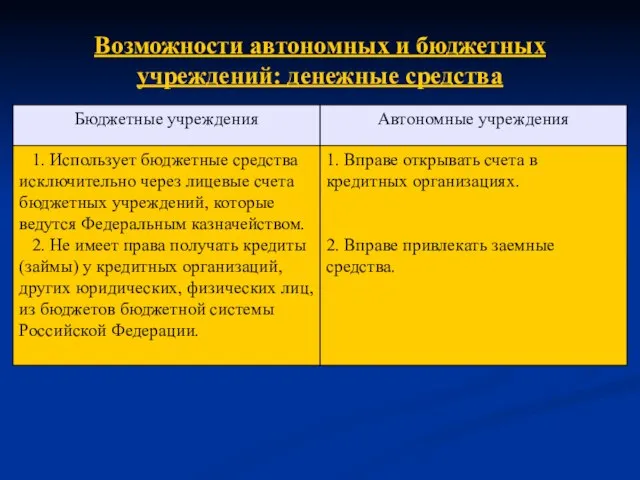

- 9. Возможности автономных и бюджетных учреждений: денежные средства

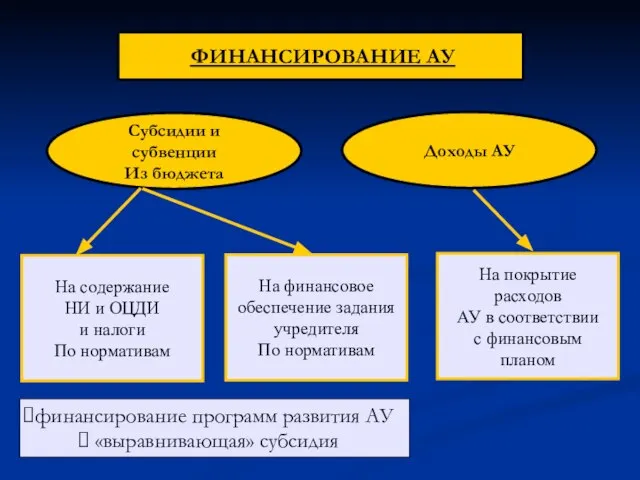

- 10. ФИНАНСИРОВАНИЕ

- 11. ФИНАНСИРОВАНИЕ АУ На покрытие расходов АУ в соответствии с финансовым планом На финансовое обеспечение задания учредителя

- 12. Задание учредителя (государственное (муниципальное) задание) АУ Учредитель устанавливает задания для АУ в соответствии с предусмотренной его

- 13. Бюджетный кодекс РФ, статья 6 государственные (муниципальные) услуги физическим и юридическим лицам - услуги, оказываемые физическим

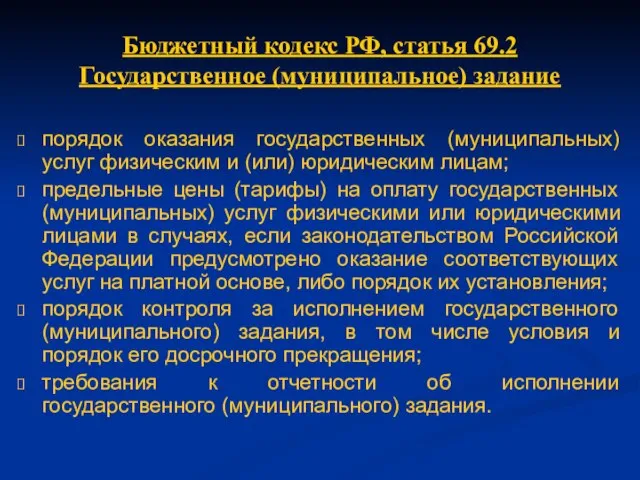

- 14. Бюджетный кодекс РФ, статья 69.2 Государственное (муниципальное) задание Государственное (муниципальное) задание должно содержать: выписку из реестра

- 15. Бюджетный кодекс РФ, статья 69.2 Государственное (муниципальное) задание порядок оказания государственных (муниципальных) услуг физическим и (или)

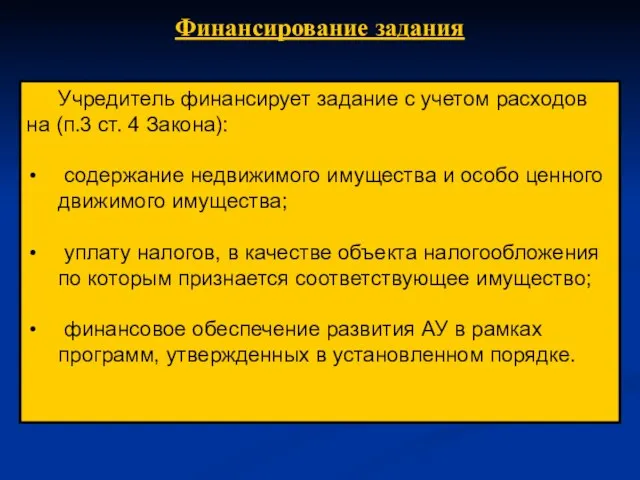

- 16. Финансирование задания Учредитель финансирует задание с учетом расходов на (п.3 ст. 4 Закона): содержание недвижимого имущества

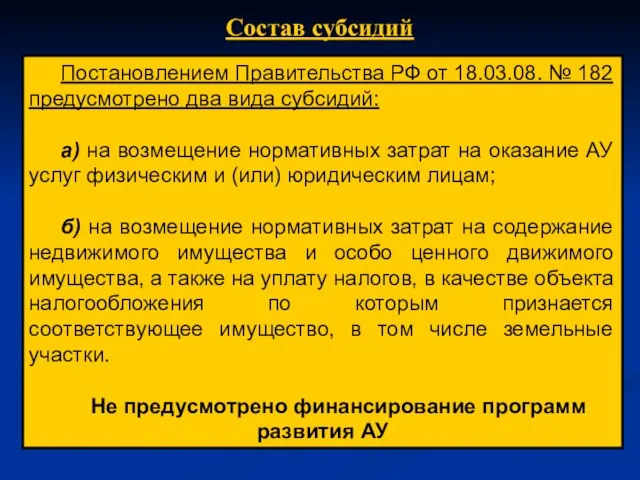

- 17. Состав субсидий Постановлением Правительства РФ от 18.03.08. № 182 предусмотрено два вида субсидий: а) на возмещение

- 18. ОТВЕТСТВЕННОСТЬ ПО ДОЛГАМ

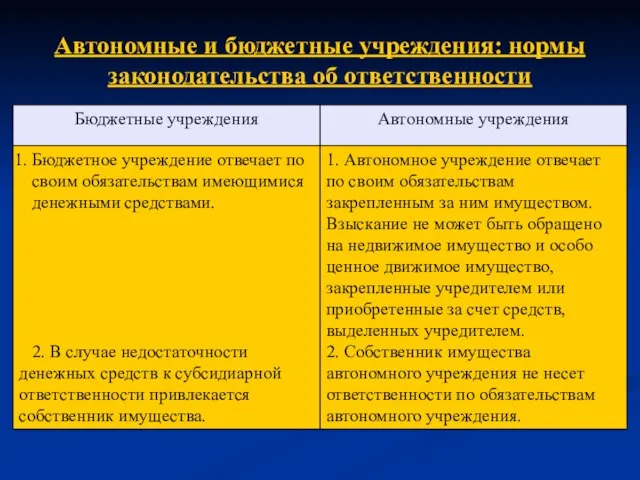

- 19. Автономные и бюджетные учреждения: нормы законодательства об ответственности

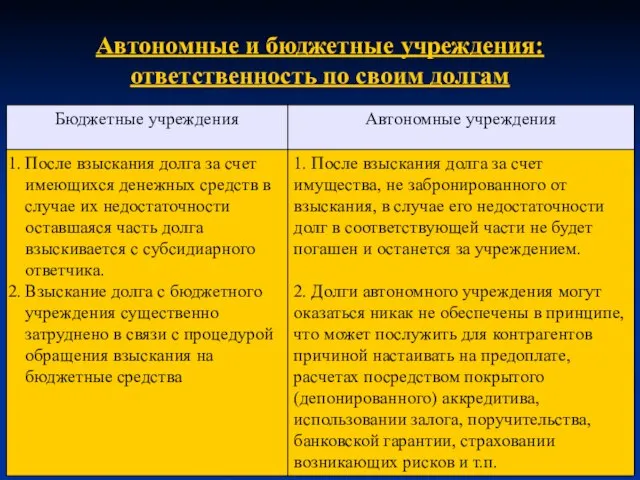

- 20. Автономные и бюджетные учреждения: ответственность по своим долгам

- 21. ДОГОВОРНЫЕ ОТНОШЕНИЯ

- 22. Пределы правоспособности бюджетных и автономных учреждений Статья 49 ГК РФ: Некоммерческие юридические лица могут иметь гражданские

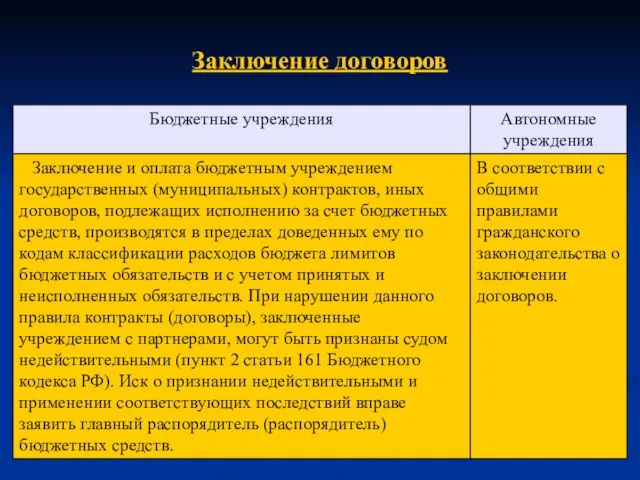

- 23. Заключение договоров

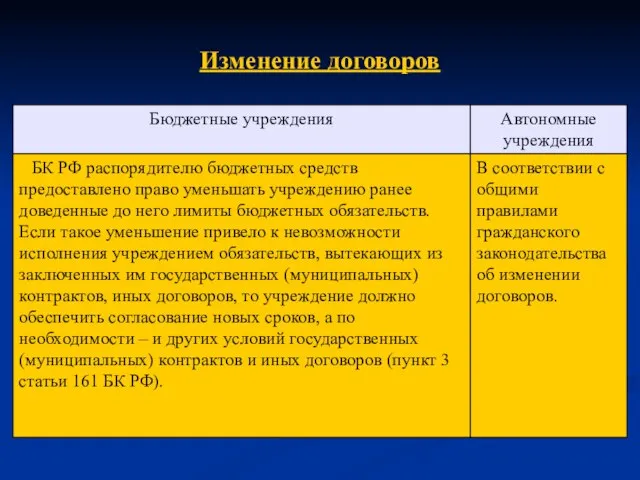

- 24. Изменение договоров

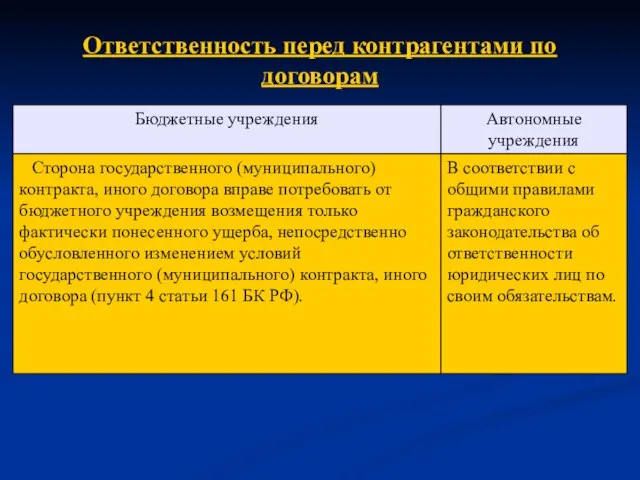

- 25. Ответственность перед контрагентами по договорам

- 26. СОЗДАНИЕ ИНЫХ ЮРИДИЧЕСКИХ ЛИЦ

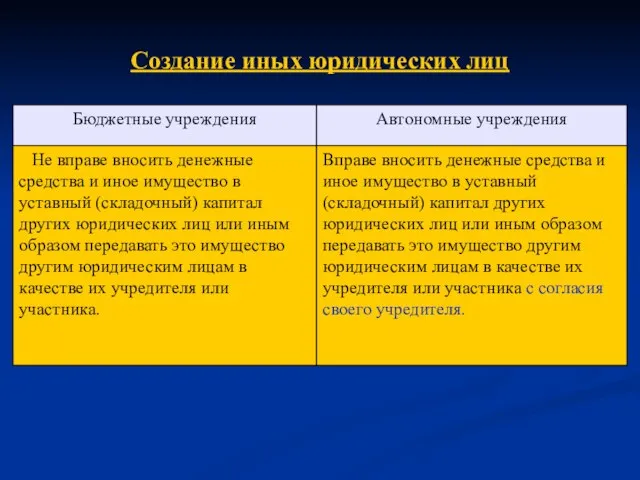

- 27. Создание иных юридических лиц

- 28. НАЛОГИ, ЛЬГОТЫ, ИНЫЕ ПЛАТЕЖИ

- 29. Налоговые и иные льготы Ряд налоговых льгот учреждению, а также льгот сотрудникам образовательных учреждений устанавливаются как

- 30. Налогообложение Не все нормы налогового законодательства идентично трактуют бюджетные и автономные учреждения. В частности, автономные учреждения

- 31. Коммунальные платежи Льготные тарифы на оплату коммунальных услуг устанавливаются для бюджетных учреждений, следовательно, со сменой типа

- 32. СТРУКТУРА ОРГАНОВ УПРАВЛЕНИЯ

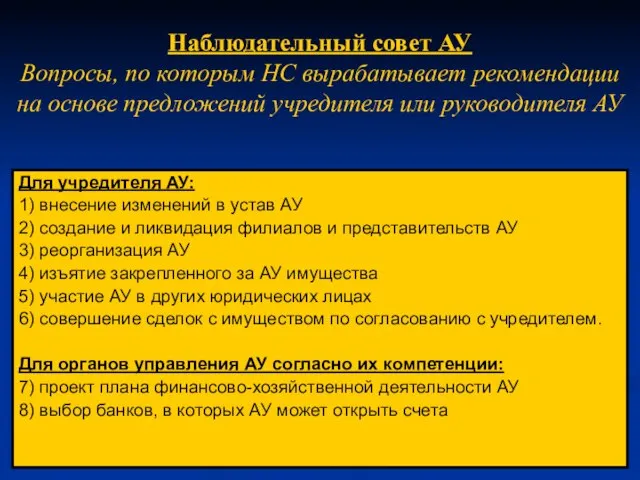

- 33. Наблюдательный совет АУ Вопросы, по которым НС вырабатывает рекомендации на основе предложений учредителя или руководителя АУ

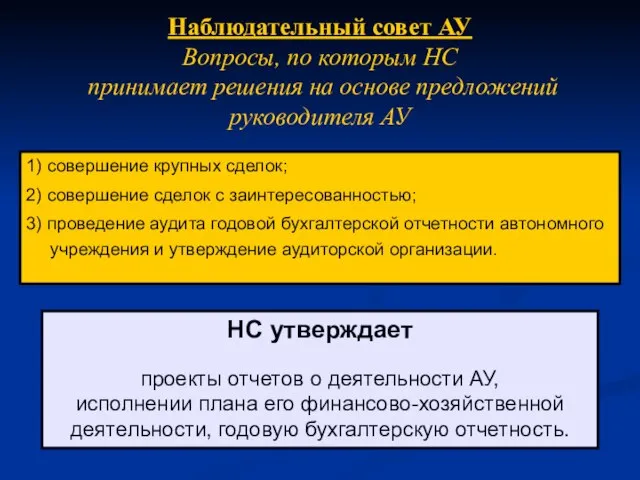

- 34. Наблюдательный совет АУ Вопросы, по которым НС принимает решения на основе предложений руководителя АУ 1) совершение

- 35. РИСКИ ПЕРЕХОДА В АУ

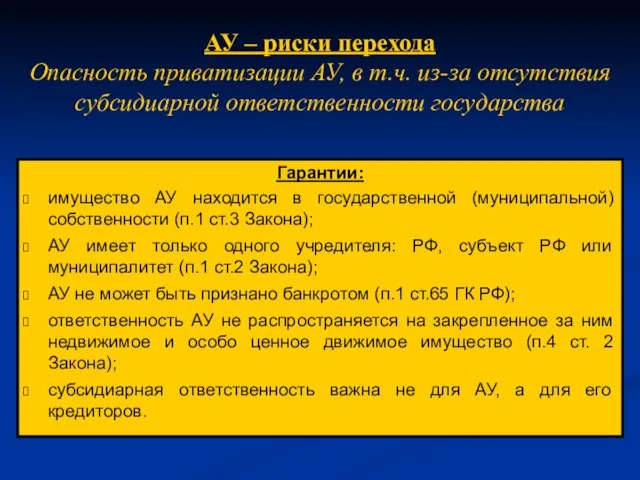

- 36. АУ – риски перехода Опасность приватизации АУ, в т.ч. из-за отсутствия субсидиарной ответственности государства Гарантии: имущество

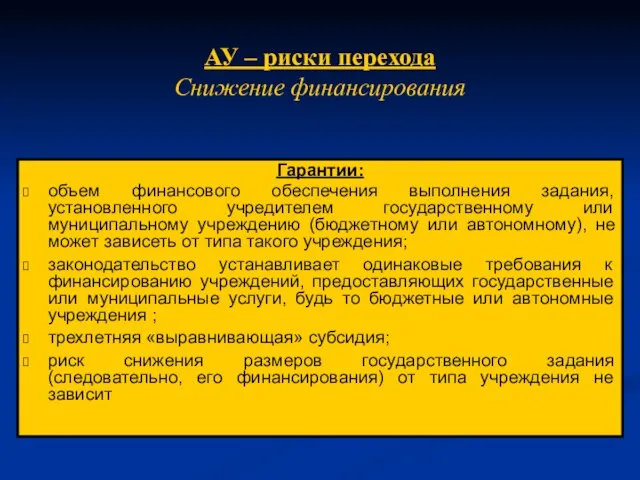

- 37. АУ – риски перехода Снижение финансирования Гарантии: объем финансового обеспечения выполнения задания, установленного учредителем государственному или

- 38. «Выравнивающая» субсидия Предоставление в течение 3 лет дополнительных субсидий, размер которых определяется как разность между размером

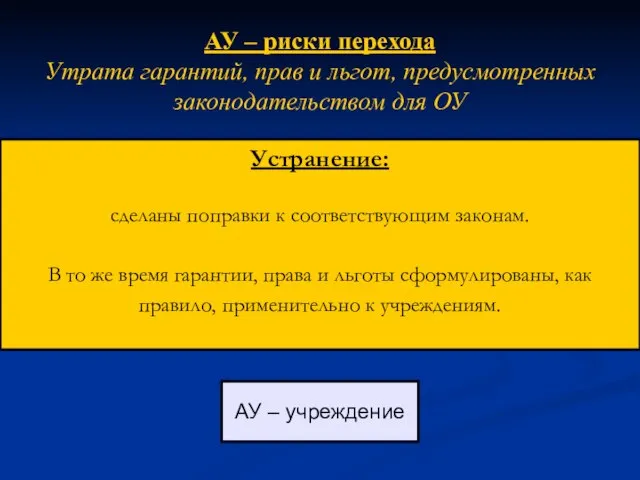

- 39. АУ – учреждение АУ – риски перехода Утрата гарантий, прав и льгот, предусмотренных законодательством для ОУ

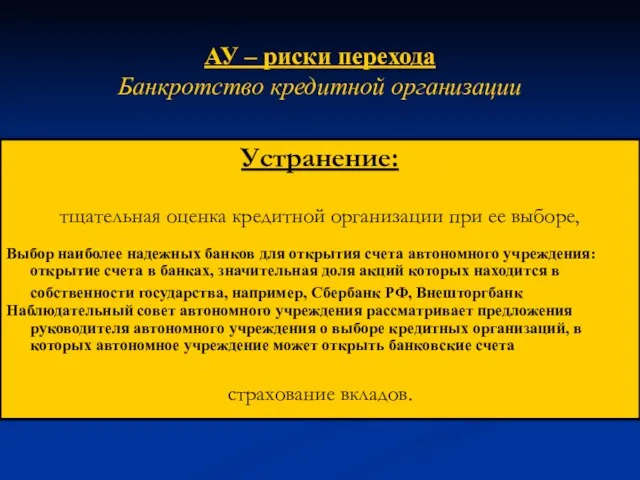

- 40. АУ – риски перехода Банкротство кредитной организации Устранение: тщательная оценка кредитной организации при ее выборе, Выбор

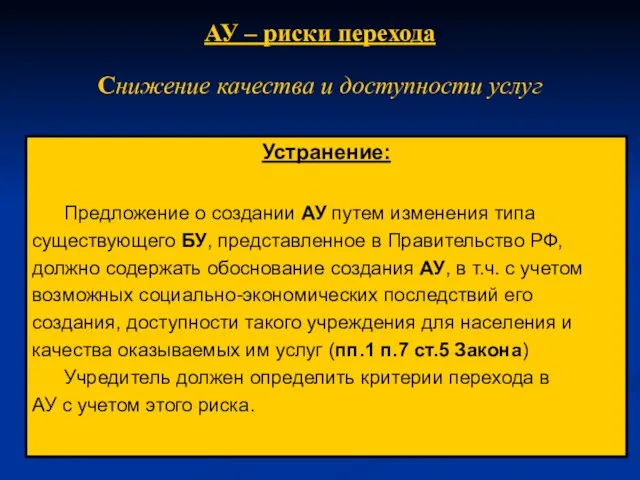

- 41. АУ – риски перехода Снижение качества и доступности услуг Устранение: Предложение о создании АУ путем изменения

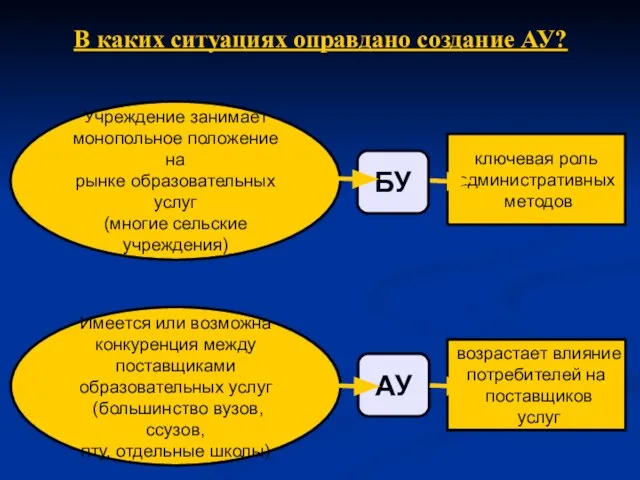

- 42. В каких ситуациях оправдано создание АУ? АУ Имеется или возможна конкуренция между поставщиками образовательных услуг (большинство

- 44. Скачать презентацию

Слайд 2КЛАССИФИКАЦИЯ

организационно-правовых форм юридических лиц

юридические лица = организации

НКО (НЕКОММЕРЧЕСКИЕ)

Хозяйственные

общества

товарищества

КОММЕРЧЕСКИЕ

КЛАССИФИКАЦИЯ

организационно-правовых форм юридических лиц

юридические лица = организации

НКО (НЕКОММЕРЧЕСКИЕ)

Хозяйственные

общества

товарищества

КОММЕРЧЕСКИЕ

Слайд 3АУ- один из типов учреждения

Статья 120 Гражданского кодекса РФ:

«Учреждением признается некоммерческая

АУ- один из типов учреждения

Статья 120 Гражданского кодекса РФ:

«Учреждением признается некоммерческая

Слайд 4ИМУЩЕСТВО, в т.ч. ДЕНЕЖНЫЕ СРЕДСТВА

Слайд 5Распоряжение имуществом бюджетных и автономных учреждений

Статья 296 ГК РФ:

учреждения владеют, пользуются

Распоряжение имуществом бюджетных и автономных учреждений

Статья 296 ГК РФ:

учреждения владеют, пользуются

Слайд 6Имущество бюджетных учреждений

Статья 298 ГК РФ:

Бюджетное учреждение не вправе отчуждать либо

Имущество бюджетных учреждений

Статья 298 ГК РФ:

Бюджетное учреждение не вправе отчуждать либо

Слайд 7ИМУЩЕСТВО АУ

закрепленное учредителем

или приобретенное

на средства учредителя

приобретенное

за счет доходов АУ

А

Б

Право распоряжения

ИМУЩЕСТВО АУ

закрепленное учредителем

или приобретенное

на средства учредителя

приобретенное

за счет доходов АУ

А

Б

Право распоряжения

Слайд 8Бюджетный кодекс РФ,

статья 161

Бюджетный кодекс РФ,

статья 161

Слайд 9Возможности автономных и бюджетных учреждений: денежные средства

Возможности автономных и бюджетных учреждений: денежные средства

Слайд 10ФИНАНСИРОВАНИЕ

Слайд 11 ФИНАНСИРОВАНИЕ АУ

На покрытие расходов

АУ в соответствии

с финансовым планом

На

ФИНАНСИРОВАНИЕ АУ

На покрытие расходов

АУ в соответствии

с финансовым планом

На

Слайд 12Задание учредителя

(государственное (муниципальное) задание) АУ

Учредитель устанавливает задания для АУ в соответствии

Задание учредителя

(государственное (муниципальное) задание) АУ

Учредитель устанавливает задания для АУ в соответствии

Слайд 13Бюджетный кодекс РФ, статья 6

государственные (муниципальные) услуги физическим и юридическим лицам -

Бюджетный кодекс РФ, статья 6

государственные (муниципальные) услуги физическим и юридическим лицам -

Слайд 14Бюджетный кодекс РФ, статья 69.2

Государственное (муниципальное) задание

Государственное (муниципальное) задание должно содержать:

выписку

Бюджетный кодекс РФ, статья 69.2

Государственное (муниципальное) задание

Государственное (муниципальное) задание должно содержать:

выписку

Слайд 15Бюджетный кодекс РФ, статья 69.2

Государственное (муниципальное) задание

порядок оказания государственных (муниципальных) услуг физическим

Бюджетный кодекс РФ, статья 69.2

Государственное (муниципальное) задание

порядок оказания государственных (муниципальных) услуг физическим

Слайд 16Финансирование задания

Учредитель финансирует задание с учетом расходов на (п.3 ст. 4 Закона):

содержание

Финансирование задания

Учредитель финансирует задание с учетом расходов на (п.3 ст. 4 Закона):

содержание

Слайд 17Состав субсидий

Постановлением Правительства РФ от 18.03.08. № 182 предусмотрено два вида субсидий:

а)

Состав субсидий

Постановлением Правительства РФ от 18.03.08. № 182 предусмотрено два вида субсидий:

а)

Слайд 18ОТВЕТСТВЕННОСТЬ ПО ДОЛГАМ

Слайд 19Автономные и бюджетные учреждения: нормы законодательства об ответственности

Автономные и бюджетные учреждения: нормы законодательства об ответственности

Слайд 20Автономные и бюджетные учреждения: ответственность по своим долгам

Автономные и бюджетные учреждения: ответственность по своим долгам

Слайд 21ДОГОВОРНЫЕ ОТНОШЕНИЯ

Слайд 22Пределы правоспособности бюджетных и автономных учреждений

Статья 49 ГК РФ:

Некоммерческие юридические лица

Пределы правоспособности бюджетных и автономных учреждений

Статья 49 ГК РФ:

Некоммерческие юридические лица

Слайд 23Заключение договоров

Заключение договоров

Слайд 24Изменение договоров

Изменение договоров

Слайд 25Ответственность перед контрагентами по договорам

Ответственность перед контрагентами по договорам

Слайд 26СОЗДАНИЕ ИНЫХ ЮРИДИЧЕСКИХ ЛИЦ

Слайд 27Создание иных юридических лиц

Создание иных юридических лиц

Слайд 28НАЛОГИ, ЛЬГОТЫ, ИНЫЕ ПЛАТЕЖИ

Слайд 29Налоговые и иные льготы

Ряд налоговых льгот учреждению, а также льгот сотрудникам образовательных

Налоговые и иные льготы

Ряд налоговых льгот учреждению, а также льгот сотрудникам образовательных

Слайд 30Налогообложение

Не все нормы налогового законодательства идентично трактуют бюджетные и автономные учреждения.

В

Налогообложение

Не все нормы налогового законодательства идентично трактуют бюджетные и автономные учреждения.

В

Слайд 31Коммунальные платежи

Льготные тарифы на оплату коммунальных услуг устанавливаются для бюджетных учреждений, следовательно,

Коммунальные платежи

Льготные тарифы на оплату коммунальных услуг устанавливаются для бюджетных учреждений, следовательно,

Слайд 32СТРУКТУРА ОРГАНОВ УПРАВЛЕНИЯ

Слайд 33Наблюдательный совет АУ

Вопросы, по которым НС вырабатывает рекомендации

на основе предложений учредителя

Наблюдательный совет АУ Вопросы, по которым НС вырабатывает рекомендации на основе предложений учредителя

Слайд 34Наблюдательный совет АУ

Вопросы, по которым НС

принимает решения на основе предложений

Наблюдательный совет АУ Вопросы, по которым НС принимает решения на основе предложений

Слайд 35РИСКИ ПЕРЕХОДА В АУ

Слайд 36АУ – риски перехода

Опасность приватизации АУ, в т.ч. из-за отсутствия

субсидиарной ответственности

АУ – риски перехода Опасность приватизации АУ, в т.ч. из-за отсутствия субсидиарной ответственности

Слайд 37АУ – риски перехода

Снижение финансирования

Гарантии:

объем финансового обеспечения выполнения задания, установленного учредителем государственному

АУ – риски перехода

Снижение финансирования

Гарантии:

объем финансового обеспечения выполнения задания, установленного учредителем государственному

Слайд 38«Выравнивающая» субсидия

Предоставление в течение 3 лет дополнительных субсидий,

размер которых определяется как разность

«Выравнивающая» субсидия

Предоставление в течение 3 лет дополнительных субсидий,

размер которых определяется как разность

Слайд 39АУ – учреждение

АУ – риски перехода

Утрата гарантий, прав и льгот, предусмотренных законодательством

АУ – учреждение

АУ – риски перехода Утрата гарантий, прав и льгот, предусмотренных законодательством

Слайд 40АУ – риски перехода

Банкротство кредитной организации

Устранение:

тщательная оценка кредитной организации при ее выборе,

Выбор

АУ – риски перехода

Банкротство кредитной организации

Устранение:

тщательная оценка кредитной организации при ее выборе,

Выбор

Слайд 41АУ – риски перехода

Снижение качества и доступности услуг

Устранение:

Предложение о создании АУ

АУ – риски перехода

Снижение качества и доступности услуг

Устранение:

Предложение о создании АУ

Слайд 42В каких ситуациях оправдано создание АУ?

АУ

Имеется или возможна

конкуренция между поставщиками

В каких ситуациях оправдано создание АУ?

АУ

Имеется или возможна

конкуренция между поставщиками

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях