- БАЛАНС

Содержание

- 2. Команда Good Luck

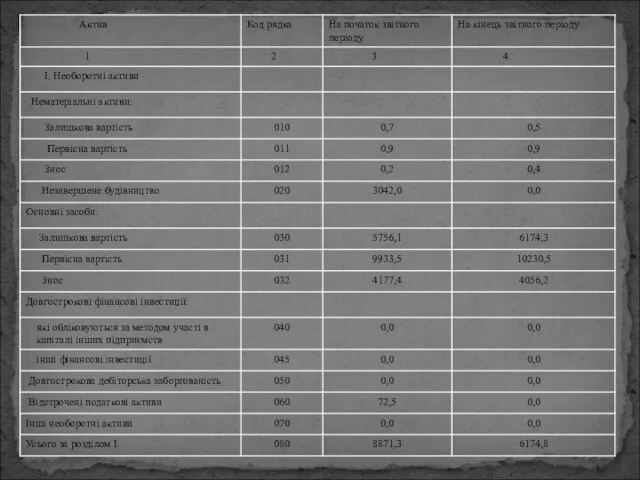

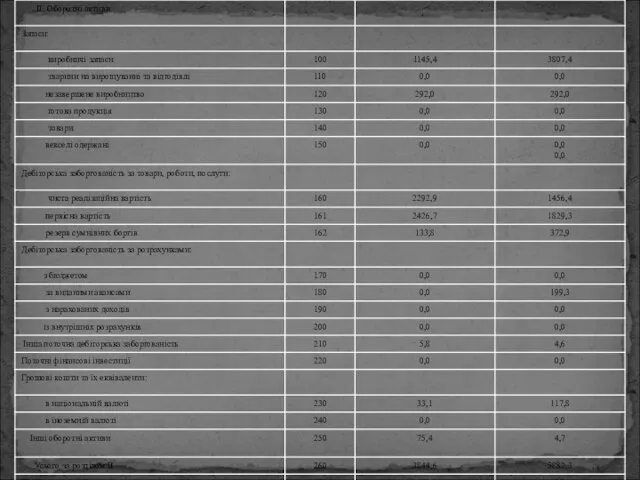

- 3. БАЛАНС НА 1 СІЧНЯ 2008 РОКУ

- 6. Отже, зробивши горизонтальний та вертикальний аналіз балансу можна зробити такі висновки: -в активі, валюта валюта балансу

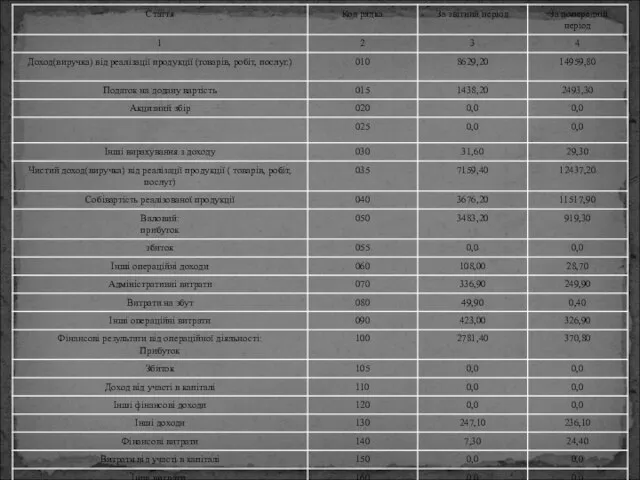

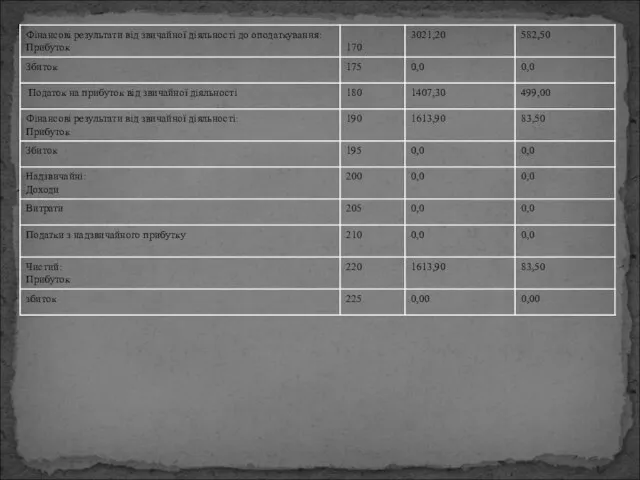

- 7. Звіт про фінансові результати за 12 місяців 2007 року

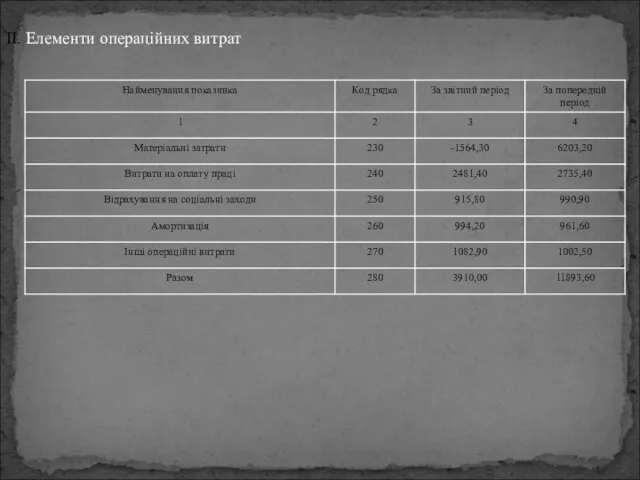

- 10. II. Елементи операційних витрат

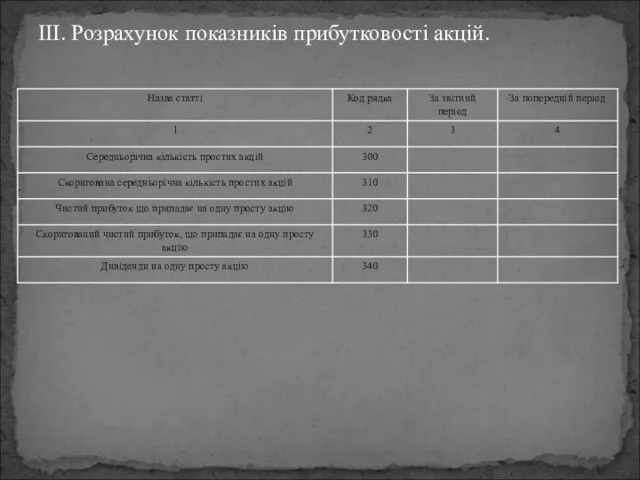

- 11. III. Розрахунок показників прибутковості акцій.

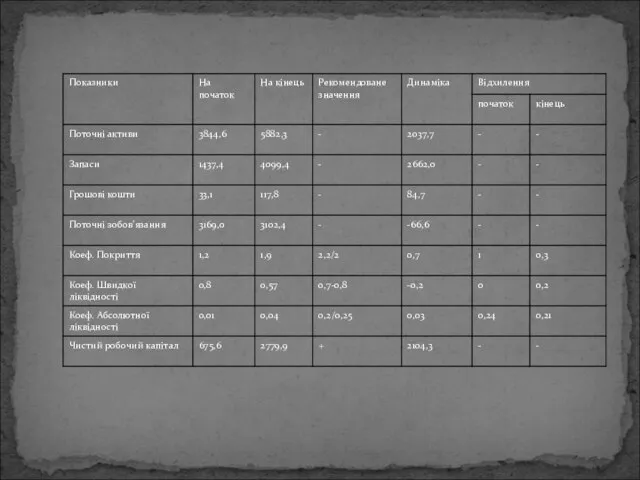

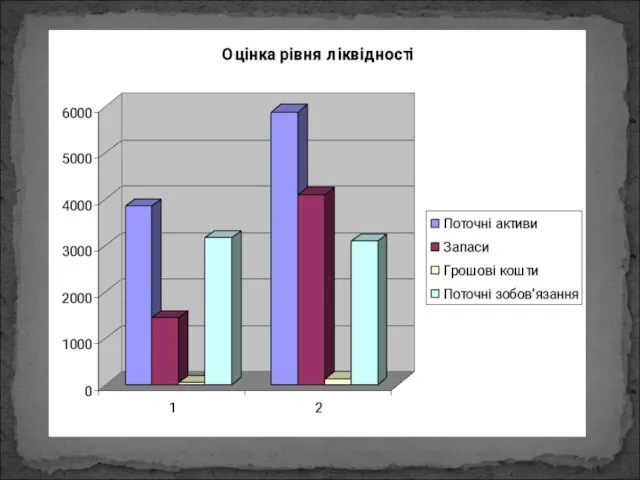

- 12. Оцінка ліквідності

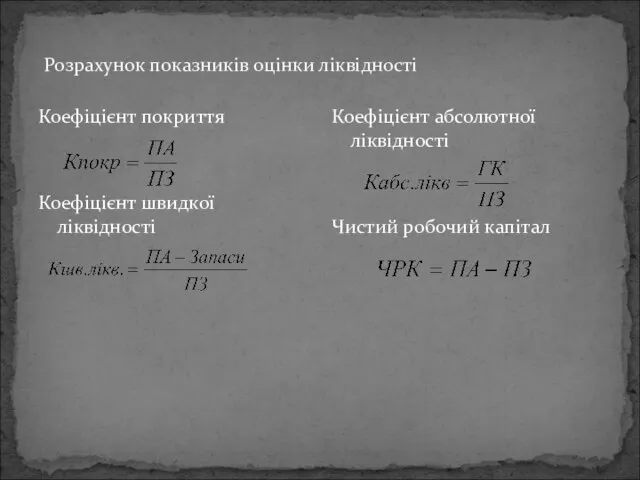

- 14. Розрахунок показників оцінки ліквідності Коефіцієнт покриття Коефіцієнт швидкої ліквідності Коефіцієнт абсолютної ліквідності Чистий робочий капітал

- 16. У поточному році поточні активи зросли на 2037,7 грн, а поточні зобов’язання зменшились на 66,6 грн;

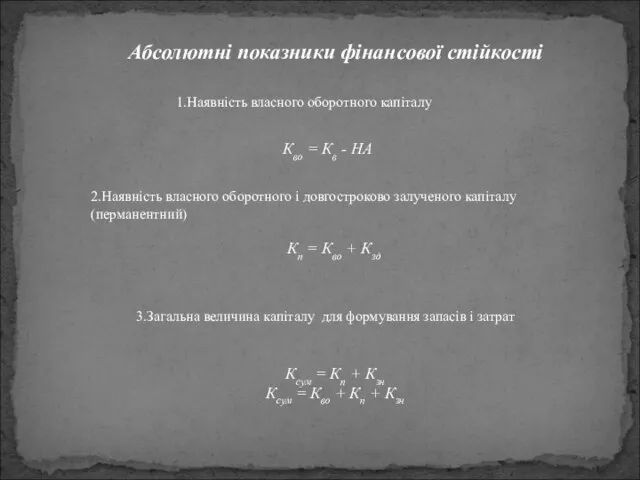

- 17. Аналіз фінансової стійкості та розрахункових взаємовідносин

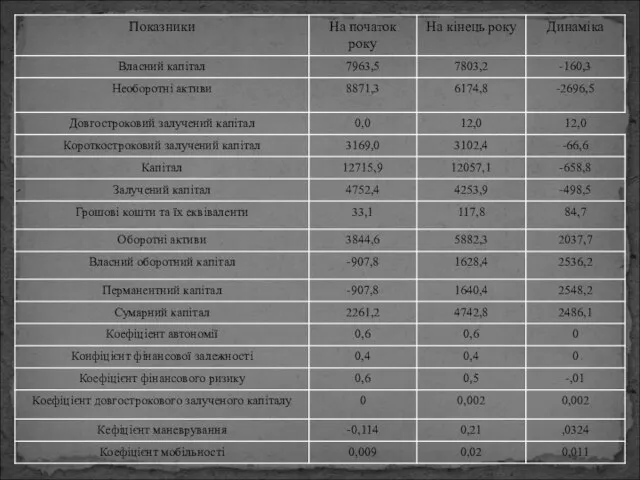

- 19. Кво = Кв - НА 1.Наявність власного оборотного капіталу 2.Наявність власного оборотного і довгостроково залученого капіталу

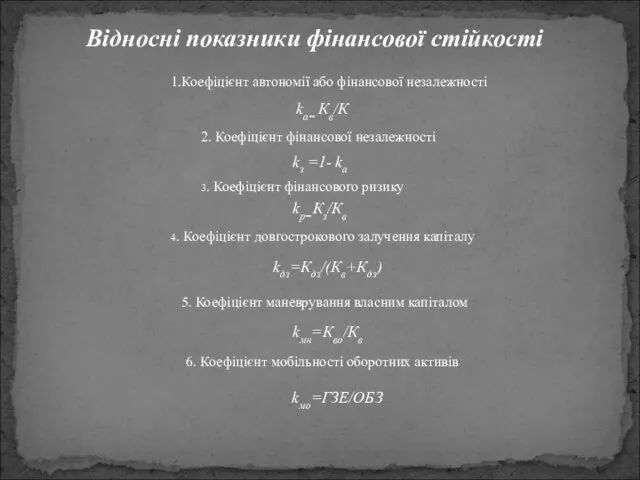

- 20. 1.Коефіцієнт автономії або фінансової незалежності 2. Коефіцієнт фінансової незалежності 3. Коефіцієнт фінансового ризику 4. Коефіцієнт довгострокового

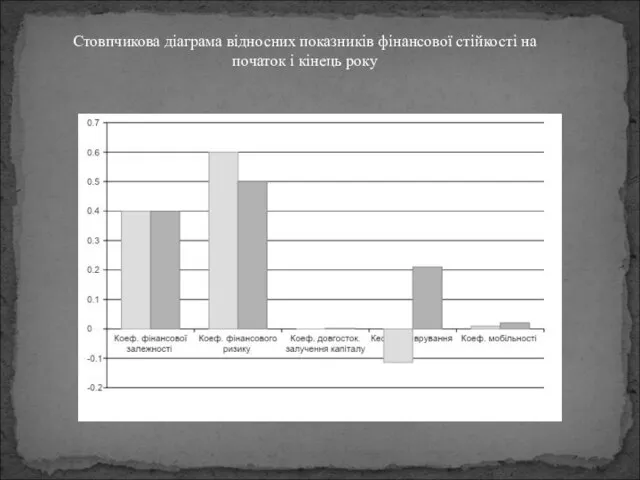

- 21. Стовпчикова діаграма відносних показників фінансової стійкості на початок і кінець року

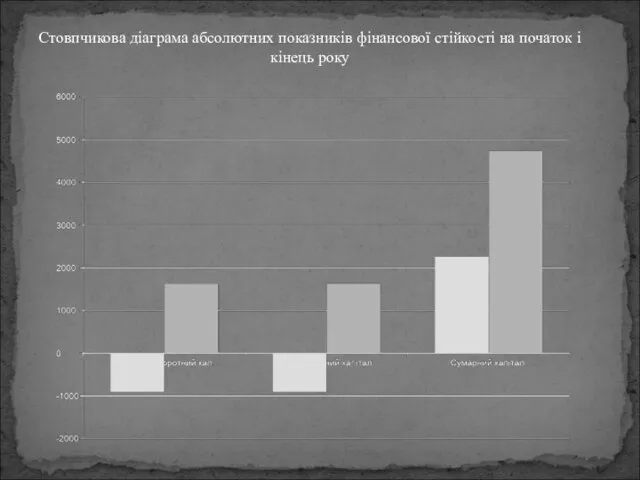

- 22. Стовпчикова діаграма абсолютних показників фінансової стійкості на початок і кінець року

- 23. Оцінка рівня прибутку

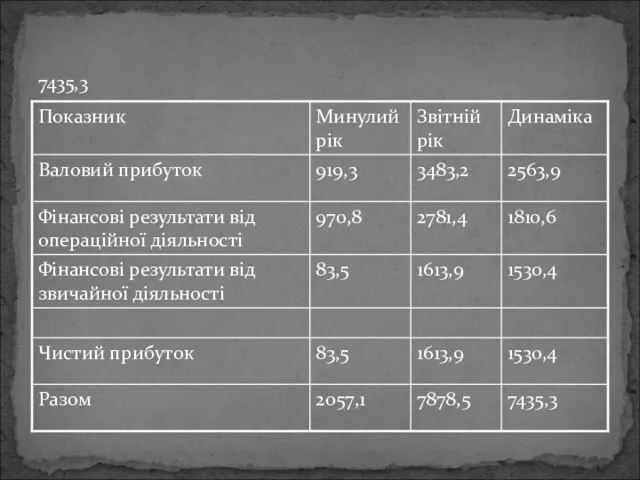

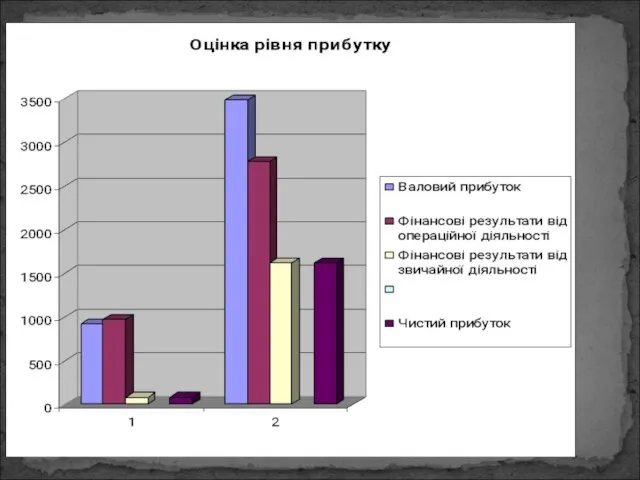

- 24. 7435,3

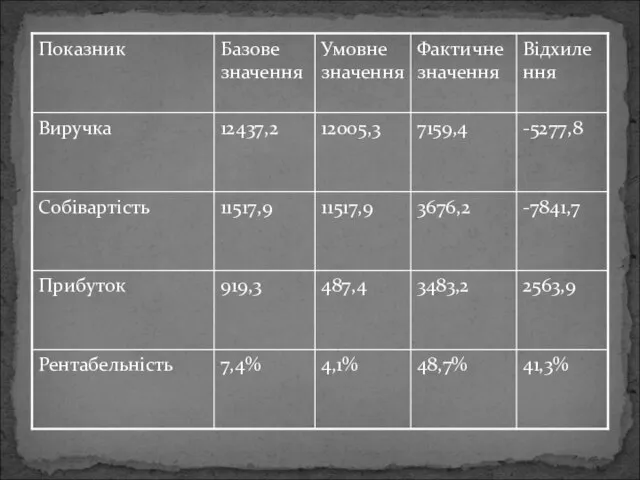

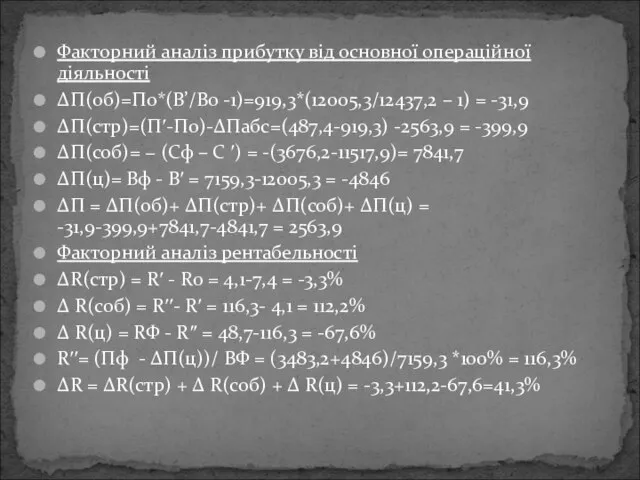

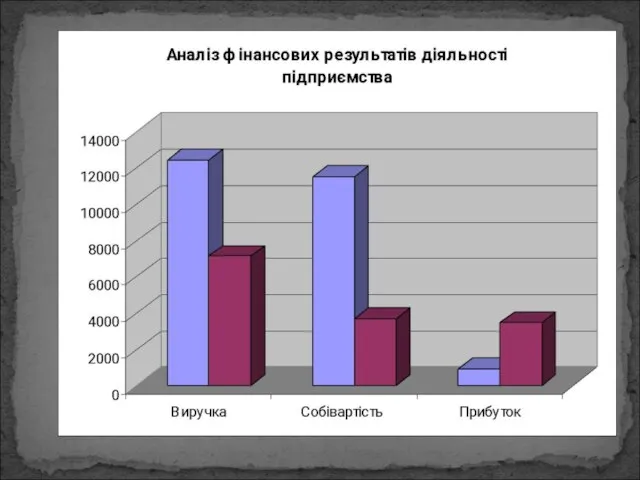

- 26. Факторний аналіз прибутку від операційної діяльності

- 28. Факторний аналіз прибутку від основної операційної діяльності ∆П(об)=П0*(В’/В0 -1)=919,3*(12005,3/12437,2 – 1) = -31,9 ∆П(стр)=(П′-П0)-∆Пабс=(487,4-919,3) -2563,9 =

- 31. Скачать презентацию

Слайд 3 БАЛАНС

НА 1 СІЧНЯ 2008 РОКУ

БАЛАНС

НА 1 СІЧНЯ 2008 РОКУ

Слайд 6Отже, зробивши горизонтальний та вертикальний аналіз балансу можна зробити такі висновки:

-в активі,

Отже, зробивши горизонтальний та вертикальний аналіз балансу можна зробити такі висновки:

-в активі,

Слайд 7 Звіт про фінансові результати за 12 місяців 2007 року

Звіт про фінансові результати за 12 місяців 2007 року

Слайд 10

II. Елементи операційних витрат

II. Елементи операційних витрат

Слайд 11III. Розрахунок показників прибутковості акцій.

III. Розрахунок показників прибутковості акцій.

Слайд 12

Оцінка ліквідності

Оцінка ліквідності

Слайд 14Розрахунок показників оцінки ліквідності

Коефіцієнт покриття

Коефіцієнт швидкої ліквідності

Коефіцієнт абсолютної ліквідності

Чистий робочий капітал

Розрахунок показників оцінки ліквідності

Коефіцієнт покриття

Коефіцієнт швидкої ліквідності

Коефіцієнт абсолютної ліквідності

Чистий робочий капітал

Слайд 16 У поточному році поточні активи зросли на 2037,7 грн, а поточні

У поточному році поточні активи зросли на 2037,7 грн, а поточні

Слайд 17Аналіз фінансової стійкості та розрахункових взаємовідносин

Аналіз фінансової стійкості та розрахункових взаємовідносин

Слайд 19Кво = Кв - НА

1.Наявність власного оборотного капіталу

2.Наявність власного оборотного і

Кво = Кв - НА

1.Наявність власного оборотного капіталу

2.Наявність власного оборотного і

Слайд 201.Коефіцієнт автономії або фінансової незалежності

2. Коефіцієнт фінансової незалежності

3. Коефіцієнт фінансового

1.Коефіцієнт автономії або фінансової незалежності

2. Коефіцієнт фінансової незалежності

3. Коефіцієнт фінансового

Слайд 21Стовпчикова діаграма відносних показників фінансової стійкості на початок і кінець року

Стовпчикова діаграма відносних показників фінансової стійкості на початок і кінець року

Слайд 22Стовпчикова діаграма абсолютних показників фінансової стійкості на початок і кінець року

Стовпчикова діаграма абсолютних показників фінансової стійкості на початок і кінець року

Слайд 23Оцінка рівня прибутку

Оцінка рівня прибутку

Слайд 247435,3

7435,3

Слайд 26Факторний аналіз прибутку від операційної діяльності

Факторний аналіз прибутку від операційної діяльності

Слайд 28Факторний аналіз прибутку від основної операційної діяльності

∆П(об)=П0*(В’/В0 -1)=919,3*(12005,3/12437,2 – 1) = -31,9

∆П(стр)=(П′-П0)-∆Пабс=(487,4-919,3)

Факторний аналіз прибутку від основної операційної діяльності

∆П(об)=П0*(В’/В0 -1)=919,3*(12005,3/12437,2 – 1) = -31,9

∆П(стр)=(П′-П0)-∆Пабс=(487,4-919,3)

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Презентация аватария

Презентация аватария Функционирование организации. (Тема 6)

Функционирование организации. (Тема 6) 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Культуры Древнего мира

Культуры Древнего мира Les jours fériés

Les jours fériés ЖОСТОВО

ЖОСТОВО врт презентация

врт презентация Обеды

Обеды Cведения о нейронах и искусственных нейросетях

Cведения о нейронах и искусственных нейросетях Амины. Анилин

Амины. Анилин Принципы технического регулирования

Принципы технического регулирования Овощатка

Овощатка Аудит бренда работодателя

Аудит бренда работодателя Поздравление для бабушки

Поздравление для бабушки Информационно- компьютерная культура

Информационно- компьютерная культура Реклама

Реклама Приготовление воздушного теста

Приготовление воздушного теста RUS-01 Compensation plan Wantage One 2.4 Euro

RUS-01 Compensation plan Wantage One 2.4 Euro Гармония инноваций и традиций в учебном процессе

Гармония инноваций и традиций в учебном процессе Технічне завдання 3

Технічне завдання 3 Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска

Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска Портфолио педагога

Портфолио педагога Личность тренера в командообразовании

Личность тренера в командообразовании ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel

ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel Медиастудия Фристайл МБУДО ДШИ №2

Медиастудия Фристайл МБУДО ДШИ №2 Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)