- Банковские Электронные Деньги

Содержание

- 2. Определение Дематерилизованная форма банковского билета; Предоплаченный финансовый продукт; Средство обмена.

- 3. Кризис Катализатор развития электронных денег!

- 4. Почему? Экономия времени и денег на поиске товара; Выгода в цене; Легко сравнить товары; Огромный выбор.

- 5. Ситуация с ЭД в РФ Закон — рассматривается с сентября 2009 года; Регулирование — только саморегулирование;

- 6. Оборот ЭД в России (2009) WebMoney+Яндекс.Деньги=90% рынка WebMoney: 120 млрд руб. Яндекс.Деньги и терминалы быстрой оплаты:

- 7. 150 млрд рублей ≈3 выручки АвтоВАЗа за 2009 год ≈22% активов Альфа-Банка за 2009 год ≈40%

- 8. Перспективы роста ЭД 2007-2008 +50% прироста 2008-2009 +50% прироста 2010 год?

- 9. Почему растут обороты? Кризис 2008 года — люди начали больше экономить; Запустить и раскрутить интернет-магазин в

- 10. Банковские карты Не удобны для микроплатежей — высокие входные комиссии; Номера могут быть украдены мошенниками; Высокая

- 11. Электронные деньги Никаких издержек. Оплата любой суммы, в том числе и 10 копеек, например; Каждый раз

- 12. Нужен новый продукт! Понятный; Удобный; Надежный.

- 13. Банковские электронные деньги? Вся товарная масса рано или поздно будет представленна в интернете; Ценовая конкуренция на

- 14. Банковские электронные деньги! Удобно, ведь сделано на основе банковских карт с привязкой к текущему счету; Безопасно,

- 15. Что такое банковские электронные деньги? Это аналог банкоматов (ATM) и POS-терминалов в интернете!

- 16. Схема работы Моментально 2-3 дня Клиент Магазин Электронные деньги Банк

- 17. Взаимосвязь Банковская система (безналичные деньги) Нынешние электронные деньги Банковская система электронных денег

- 18. Первые шаги Альфа-Банк, РосЕвроБанк, Открытие Связали банковские карты с Яндекс.Деньгами Низкие комиссии, очень удобно!

- 19. Срочно в номер Терминалы СберБанка — отличная техническая база. Нет привязки к счету Мало услуг

- 20. Перспективы Создание собственных электронных денег Подготовить заранее техническую базу — легкая интеграция в интернет-магазины

- 22. Скачать презентацию

Слайд 2Определение

Дематерилизованная форма банковского билета;

Предоплаченный финансовый продукт;

Средство обмена.

Определение

Дематерилизованная форма банковского билета;

Предоплаченный финансовый продукт;

Средство обмена.

Слайд 3Кризис

Катализатор развития электронных денег!

Кризис

Катализатор развития электронных денег!

Слайд 4Почему?

Экономия времени и денег на поиске товара;

Выгода в цене;

Легко сравнить товары;

Огромный выбор.

Почему?

Экономия времени и денег на поиске товара;

Выгода в цене;

Легко сравнить товары;

Огромный выбор.

Слайд 5Ситуация с ЭД в РФ

Закон — рассматривается с сентября 2009 года;

Регулирование —

Ситуация с ЭД в РФ

Закон — рассматривается с сентября 2009 года;

Регулирование —

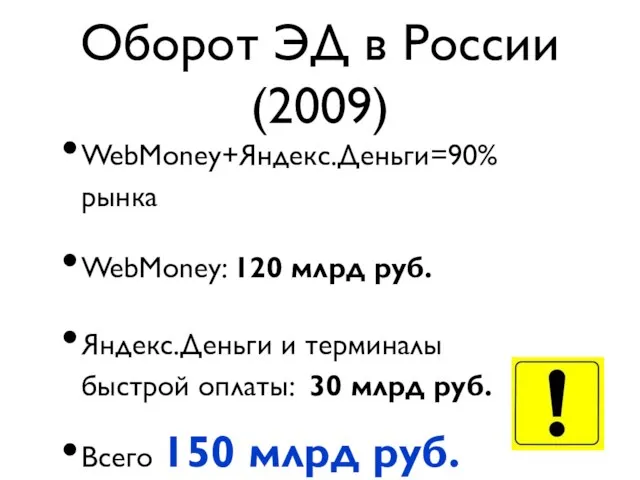

Слайд 6Оборот ЭД в России (2009)

WebMoney+Яндекс.Деньги=90% рынка

WebMoney: 120 млрд руб.

Яндекс.Деньги и терминалы быстрой

Оборот ЭД в России (2009)

WebMoney+Яндекс.Деньги=90% рынка

WebMoney: 120 млрд руб.

Яндекс.Деньги и терминалы быстрой

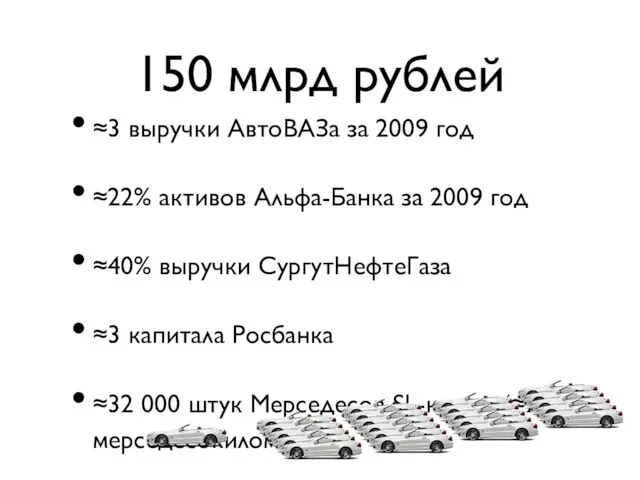

Слайд 7150 млрд рублей

≈3 выручки АвтоВАЗа за 2009 год

≈22% активов Альфа-Банка за 2009

150 млрд рублей

≈3 выручки АвтоВАЗа за 2009 год

≈22% активов Альфа-Банка за 2009

Слайд 8Перспективы роста ЭД

2007-2008 +50% прироста

2008-2009 +50% прироста

2010 год?

Перспективы роста ЭД

2007-2008 +50% прироста

2008-2009 +50% прироста

2010 год?

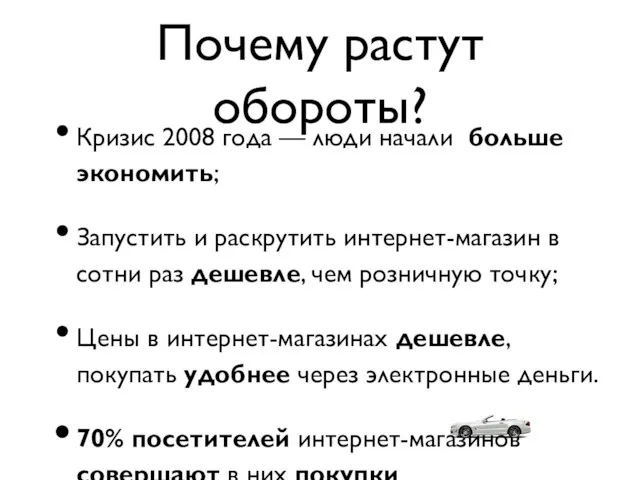

Слайд 9Почему растут обороты?

Кризис 2008 года — люди начали больше экономить;

Запустить и раскрутить

Почему растут обороты?

Кризис 2008 года — люди начали больше экономить;

Запустить и раскрутить

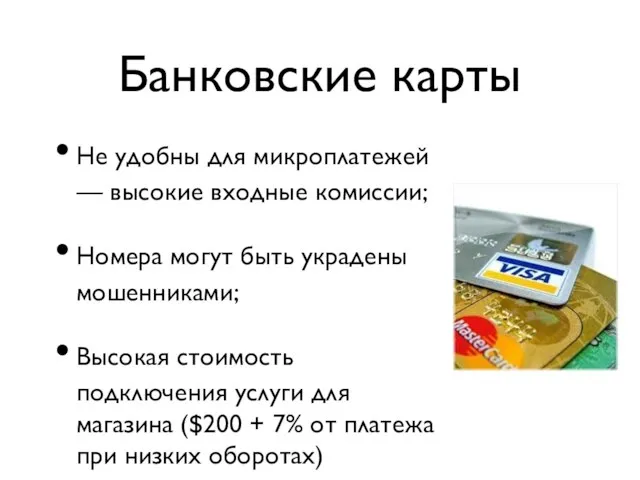

Слайд 10Банковские карты

Не удобны для микроплатежей — высокие входные комиссии;

Номера могут быть украдены

Банковские карты

Не удобны для микроплатежей — высокие входные комиссии;

Номера могут быть украдены

Слайд 11Электронные деньги

Никаких издержек. Оплата любой суммы, в том числе и 10 копеек,

Электронные деньги

Никаких издержек. Оплата любой суммы, в том числе и 10 копеек,

Слайд 12Нужен новый продукт!

Понятный;

Удобный;

Надежный.

Нужен новый продукт!

Понятный;

Удобный;

Надежный.

Слайд 13Банковские электронные деньги?

Вся товарная масса рано или поздно будет представленна в интернете;

Ценовая

Банковские электронные деньги?

Вся товарная масса рано или поздно будет представленна в интернете;

Ценовая

Слайд 14Банковские электронные деньги!

Удобно, ведь сделано на основе банковских карт с привязкой к

Банковские электронные деньги!

Удобно, ведь сделано на основе банковских карт с привязкой к

Слайд 15Что такое банковские электронные деньги?

Это аналог банкоматов (ATM) и POS-терминалов в интернете!

Что такое банковские электронные деньги?

Это аналог банкоматов (ATM) и POS-терминалов в интернете!

Слайд 16Схема работы

Моментально

2-3 дня

Клиент

Магазин

Электронные

деньги

Банк

Схема работы

Моментально

2-3 дня

Клиент

Магазин

Электронные

деньги

Банк

Слайд 17Взаимосвязь

Банковская система

(безналичные деньги)

Нынешние электронные деньги

Банковская система

электронных денег

Взаимосвязь

Банковская система

(безналичные деньги)

Нынешние электронные деньги

Банковская система

электронных денег

Слайд 18Первые шаги

Альфа-Банк, РосЕвроБанк, Открытие

Связали банковские карты с Яндекс.Деньгами

Низкие комиссии, очень удобно!

Первые шаги

Альфа-Банк, РосЕвроБанк, Открытие

Связали банковские карты с Яндекс.Деньгами

Низкие комиссии, очень удобно!

Слайд 19Срочно в номер

Терминалы СберБанка — отличная техническая база.

Нет привязки к счету

Мало услуг

Срочно в номер

Терминалы СберБанка — отличная техническая база.

Нет привязки к счету

Мало услуг

Слайд 20Перспективы

Создание собственных электронных денег

Подготовить заранее техническую базу — легкая интеграция в интернет-магазины

Перспективы

Создание собственных электронных денег

Подготовить заранее техническую базу — легкая интеграция в интернет-магазины

Абдоминальный компартмент-синдром. ДИАГНОСТИКА

Абдоминальный компартмент-синдром. ДИАГНОСТИКА Великие открытия современности

Великие открытия современности CNejbohatší muži Česka

CNejbohatší muži Česka ul. Grochowa 2a, 15 – 423 Bialystok BAZA PRZELADUNKOWA w Plancie 17-200 Narewka

ul. Grochowa 2a, 15 – 423 Bialystok BAZA PRZELADUNKOWA w Plancie 17-200 Narewka Обломов и Штольц

Обломов и Штольц Методическая разработка учебного занятия по МДК 01.01. Основы композиции

Методическая разработка учебного занятия по МДК 01.01. Основы композиции История натюрморта

История натюрморта Отчет по работе группТренинг «Постановка бюджетирования на основе процессного подхода и ключевых показателей эффективности - KPI»

Отчет по работе группТренинг «Постановка бюджетирования на основе процессного подхода и ключевых показателей эффективности - KPI» Изображение жар-птицы гуашью с помощью ладошек

Изображение жар-птицы гуашью с помощью ладошек Путешествие в Страну Знаний

Путешествие в Страну Знаний  52a42f8bf5a44b54a01772f3fd68fcec

52a42f8bf5a44b54a01772f3fd68fcec НОВОЕво взаимодействиис регистраторами

НОВОЕво взаимодействиис регистраторами Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области

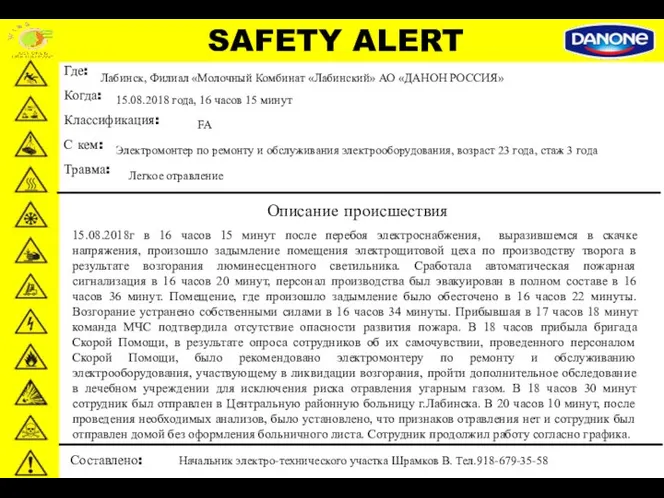

Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области Safety Alert. Лабинск, Филиал Молочный Комбинат Лабинский АО ДАНОН РОССИЯ. Описание происшествия

Safety Alert. Лабинск, Филиал Молочный Комбинат Лабинский АО ДАНОН РОССИЯ. Описание происшествия №10. Нуклеофильные реакции карбонильных соединений

№10. Нуклеофильные реакции карбонильных соединений  История ГТО

История ГТО Русская литература начала 20 века

Русская литература начала 20 века за 2010 год

за 2010 год 1b

1b А над Доном песня льется

А над Доном песня льется Автоматизация процессов имуществом

Автоматизация процессов имуществом  Корпоративная социальная ответственность бизнеса

Корпоративная социальная ответственность бизнеса  Влияние модернизации на жизнь и быт сельских жителей

Влияние модернизации на жизнь и быт сельских жителей Трудный диалог с учёбой или как помочь своему ребёнку учиться

Трудный диалог с учёбой или как помочь своему ребёнку учиться Презентация на тему Как князь Владимир Русь крестил

Презентация на тему Как князь Владимир Русь крестил  Презентация на тему выпускная квалификационна работа

Презентация на тему выпускная квалификационна работа Предпринимательский час по мерам поддержки субъектов МСП

Предпринимательский час по мерам поддержки субъектов МСП Телефонное психологическое консультирование, история возникновения

Телефонное психологическое консультирование, история возникновения