- БЕЗНАЛИЧНЫЕ РАСЧЕТЫ МЕЖДУ ПРЕДПРИЯТИЯМИ

Содержание

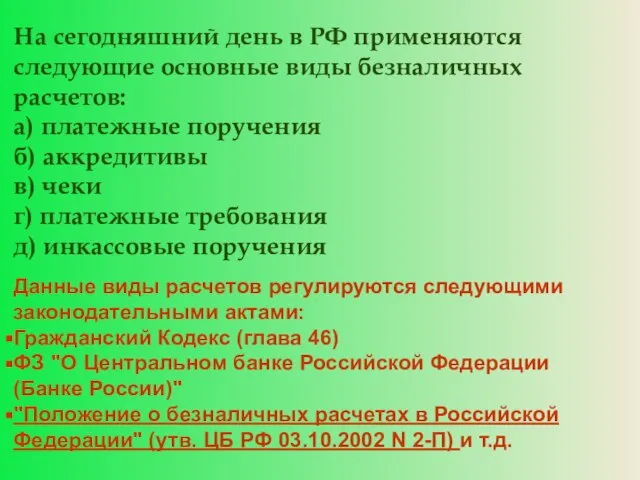

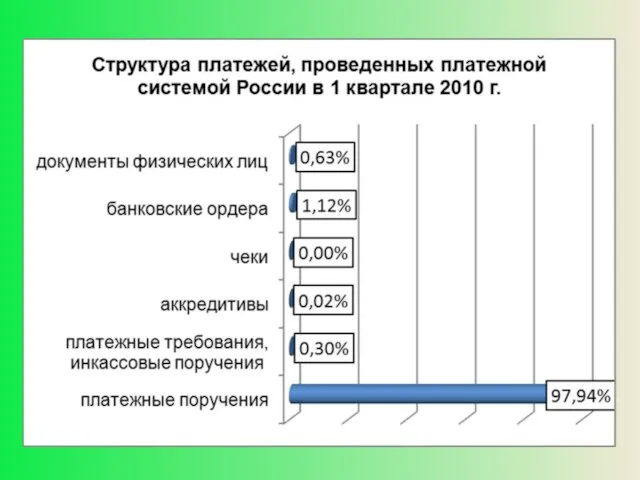

- 2. На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов: а) платежные поручения б) аккредитивы

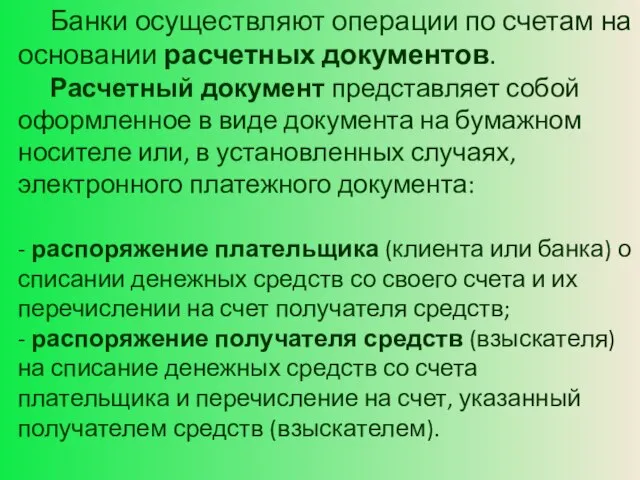

- 3. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде

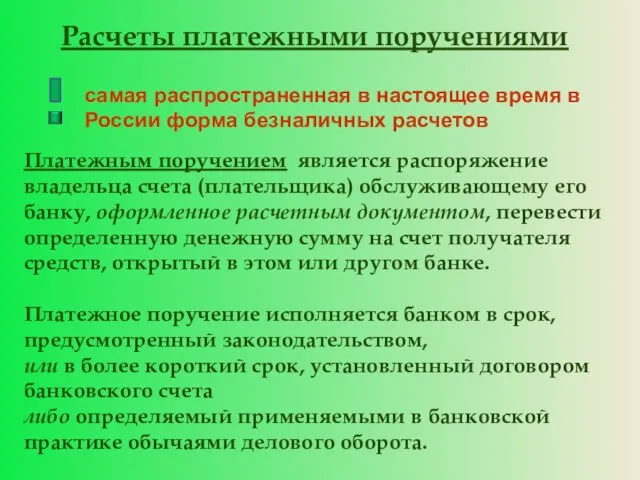

- 4. Расчеты платежными поручениями самая распространенная в настоящее время в России форма безналичных расчетов Платежным поручением является

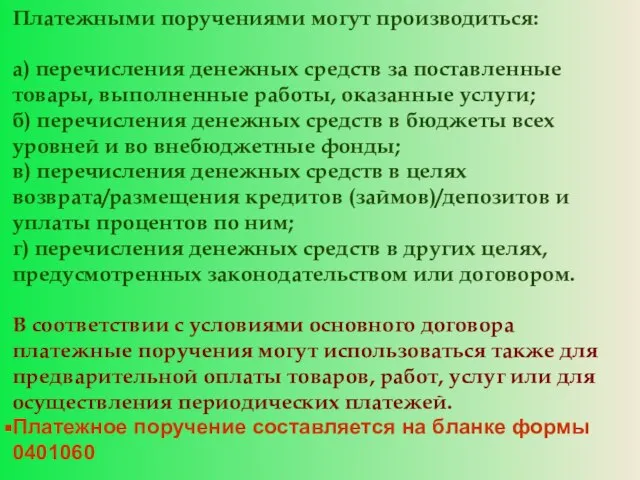

- 5. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б)

- 6. Схема расчета платежными поручениями

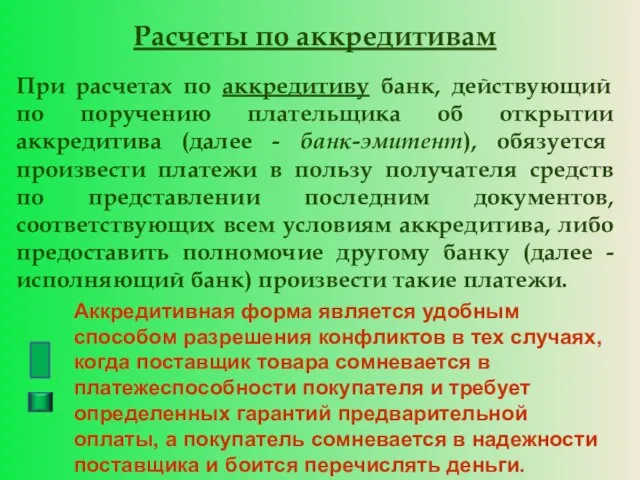

- 7. Расчеты по аккредитивам При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее

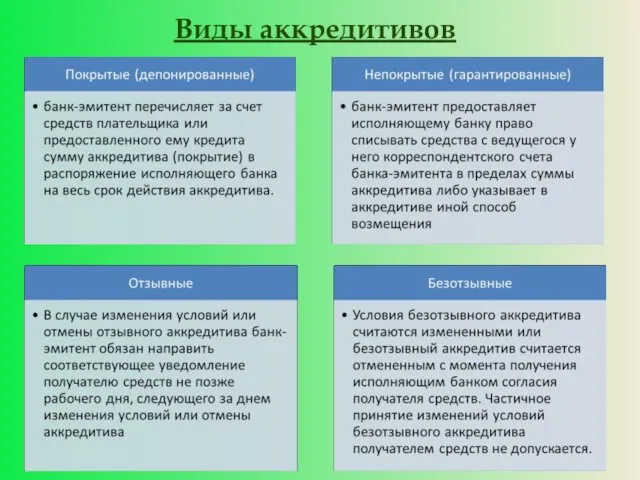

- 8. Виды аккредитивов

- 9. Схема расчетов по аккредитиву

- 10. При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива. В заявлении

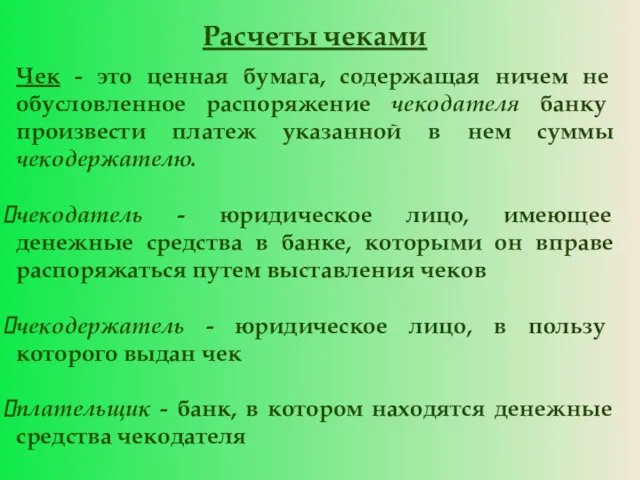

- 11. Расчеты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

- 12. Согласно ГК РФ чек должен содержать: 1) наименование "чек", включенное в текст документа; 2) поручение плательщику

- 13. Схема расчетов чеками

- 14. Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент)

- 15. Расчеты платежными требованиями Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору

- 16. Расчеты посредством платежных требований могут осуществляться: АКЦЕПТ- согласие обязанного лица оплатить платежное требование При оформлении платежного

- 17. Схема расчетов платежными требованиями

- 19. Широкое распространение приобрела также вексельная форма расчетов Вексель – письменное безусловное денежное долговое обязательство, составленное в

- 20. Вексель используется как форма коммерческого кредита и как средство платежа Виды векселей Переводной вексель (тратта) Простой

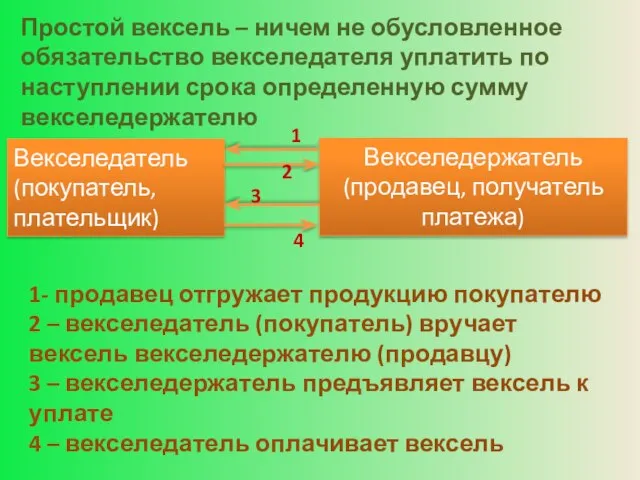

- 21. Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю Векселедатель

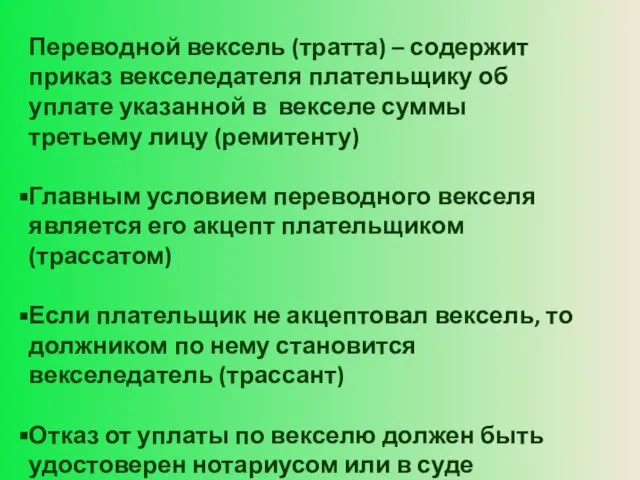

- 22. Переводной вексель (тратта) – содержит приказ векселедателя плательщику об уплате указанной в векселе суммы третьему лицу

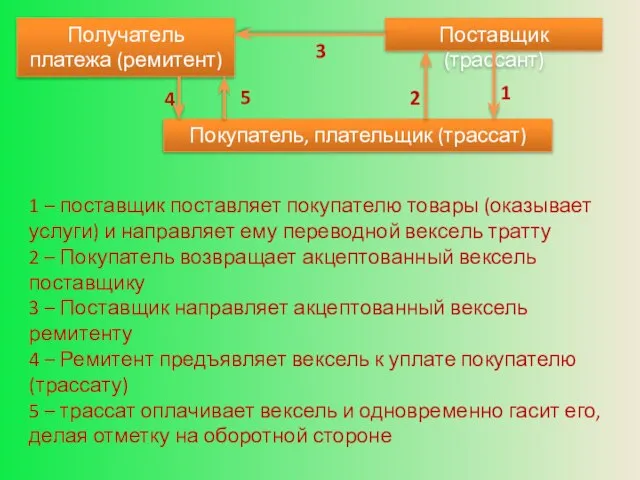

- 23. Получатель платежа (ремитент) Покупатель, плательщик (трассат) Поставщик (трассант) 5 4 3 2 1 1 – поставщик

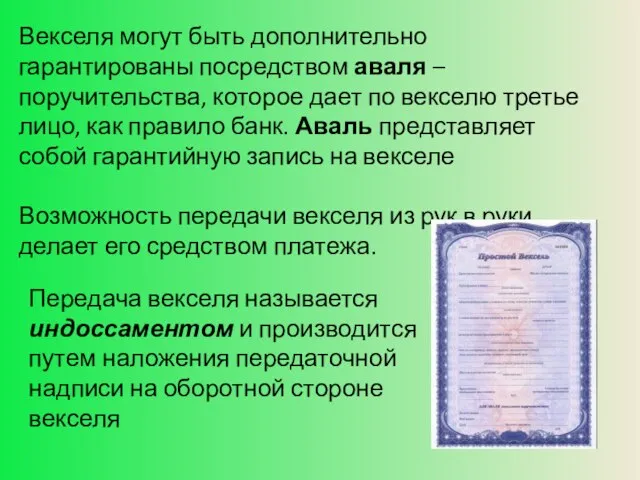

- 24. Векселя могут быть дополнительно гарантированы посредством аваля – поручительства, которое дает по векселю третье лицо, как

- 26. Скачать презентацию

Слайд 2На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов:

а) платежные

На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов:

а) платежные

Слайд 3 Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой

Слайд 4Расчеты платежными поручениями

самая распространенная в настоящее время в России форма безналичных расчетов

Платежным

Расчеты платежными поручениями

самая распространенная в настоящее время в России форма безналичных расчетов

Платежным

Слайд 5Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы,

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы,

Слайд 6Схема расчета платежными поручениями

Схема расчета платежными поручениями

Слайд 7Расчеты по аккредитивам

При расчетах по аккредитиву банк, действующий по поручению плательщика об

Расчеты по аккредитивам

При расчетах по аккредитиву банк, действующий по поручению плательщика об

Слайд 8Виды аккредитивов

Виды аккредитивов

Слайд 9Схема расчетов по аккредитиву

Схема расчетов по аккредитиву

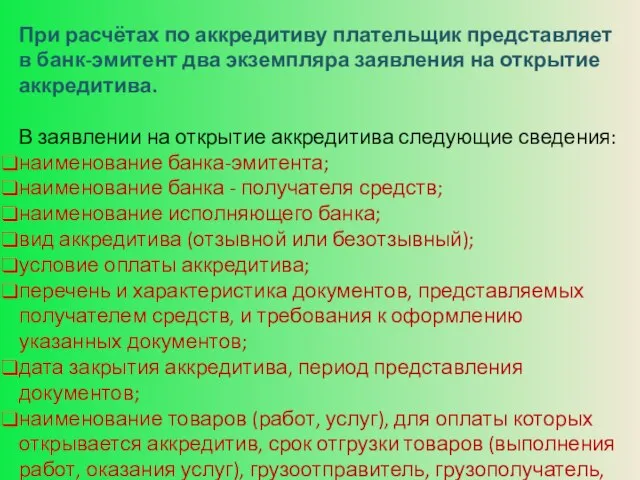

Слайд 10При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на

При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на

Слайд 11Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

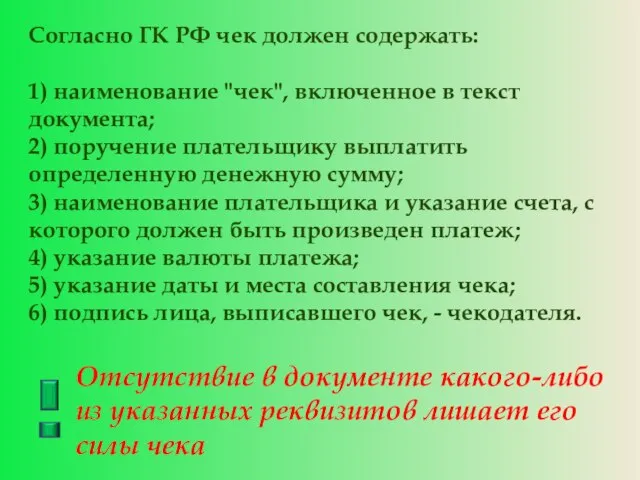

Слайд 12Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст документа;

2)

Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст документа;

2)

Слайд 13Схема расчетов чеками

Схема расчетов чеками

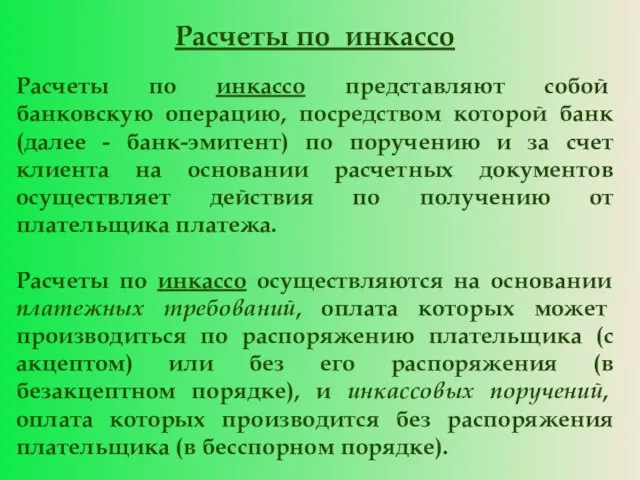

Слайд 14Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк

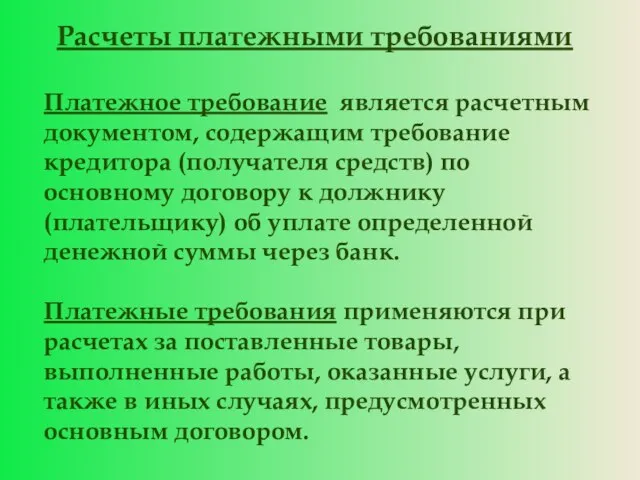

Слайд 15Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств)

Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств)

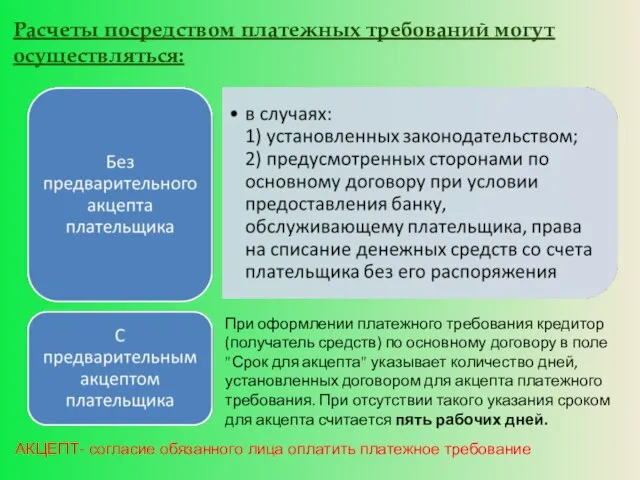

Слайд 16Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное требование

При

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное требование

При

Слайд 17Схема расчетов платежными требованиями

Схема расчетов платежными требованиями

Слайд 19Широкое распространение приобрела также вексельная форма расчетов

Вексель – письменное безусловное денежное долговое

Широкое распространение приобрела также вексельная форма расчетов

Вексель – письменное безусловное денежное долговое

Слайд 20Вексель используется как форма коммерческого кредита и как средство платежа

Виды векселей

Переводной вексель

Вексель используется как форма коммерческого кредита и как средство платежа

Виды векселей

Переводной вексель

Слайд 21Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока

Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока

Слайд 22Переводной вексель (тратта) – содержит приказ векселедателя плательщику об уплате указанной в

Переводной вексель (тратта) – содержит приказ векселедателя плательщику об уплате указанной в

Слайд 23Получатель платежа (ремитент)

Покупатель, плательщик (трассат)

Поставщик (трассант)

5

4

3

2

1

1 – поставщик поставляет покупателю товары (оказывает

Получатель платежа (ремитент)

Покупатель, плательщик (трассат)

Поставщик (трассант)

5

4

3

2

1

1 – поставщик поставляет покупателю товары (оказывает

Слайд 24Векселя могут быть дополнительно гарантированы посредством аваля – поручительства, которое дает по

Векселя могут быть дополнительно гарантированы посредством аваля – поручительства, которое дает по

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи